ベンチャーキャピタル投資市場規模、シェアおよび業界分析、資金調達タイプ別(シードキャピタル、アーリーステージベンチャーキャピタル、レイトステージベンチャーキャピタル、成長/クロスオーバーVC)、投資家タイプ別(従来型VC、コーポレートベンチャーキャピタル、エンジェル投資家、政府/公的VC)、セクター別(テクノロジー、金融サービスおよびフィンテック、ヘルスケアおよびライフサイエンス、消費者および小売、工業、製造およびディープテック、エネルギー、運輸およびモビリティ、不動産と建設、教育と教育技術、農業と食品技術、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

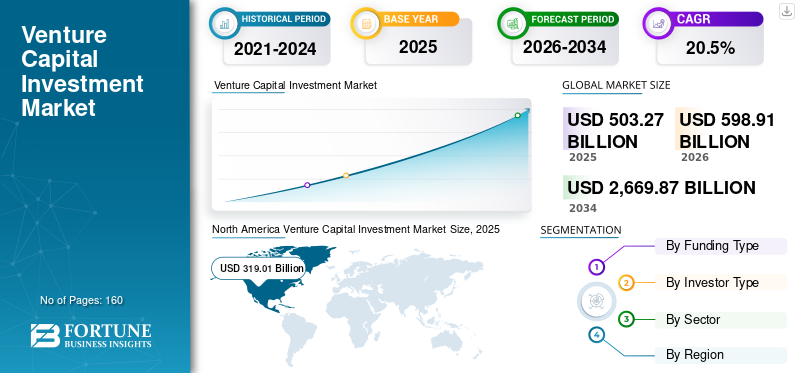

世界のベンチャーキャピタル投資市場規模は、2025年に5,032億7,000万米ドルと評価されています。市場は2026年の5,989億1,000万米ドルから2034年までに2兆6,698億7,000万米ドルに成長すると予測されており、予測期間中に20.5%のCAGRを示します。

市場の成長は、世界的なスタートアップ企業と起業家活動の数の急速な拡大、業界全体で加速するデジタル変革、機関投資家や個人投資家の関心を高める魅力的なリターン、資金調達の障壁を減らしイノベーションエコシステムを育成する政府のインセンティブや支援政策など、いくつかの要因によって推進されています。これらの推進力が総合的に初期段階の企業や成長志向の企業への資本の流れを強化し、技術の進歩とより広範な経済発展を可能にします。

- たとえば、2025 年 12 月に、Blackstone は、イスラエルに本拠を置く AI を活用したデータ セキュリティのスタートアップ企業である Cyera への約 4 億米ドルの投資を発表しました。

Sequoia Capital、Accel、Lightspeed Venture Partners、Andreessen Horowitz (a16z)、および Kleiner Perkins は、ベンチャー キャピタル市場の主要企業の 1 つです。主要企業は、テクノロジー、フィンテック、ヘルスケア、SaaS、AI、消費者向けインターネット、ディープテクノロジーなど、さまざまな分野にわたって積極的に投資を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ベンチャーキャピタル投資市場動向

デジタル プラットフォームと生成的 AI 主導のワークフローを迅速に導入して VC 投資を拡大

生成AIとサイバーセキュリティデータ保護、生産性、企業の回復力に多大な影響を与えるため、市場のターゲット領域として浮上しています。生成 AI により、企業はコンテンツ作成、ソフトウェア開発、意思決定などの反復的なタスクを大規模に自動化できるようになり、サイバーセキュリティ AI はサイバー攻撃が増加する中で脅威の検出、対応の自動化、リスク軽減を強化しています。ベンチャーキャピタル企業は、企業の強い需要、経常収益モデル、急速な拡張性を理由に、これらの分野のスタートアップに積極的に資金を提供しています。これらのテクノロジーを組み合わせることで、重要なビジネス課題に対処しながら、長期的な大きな成長と収益の可能性を提供します。

- たとえば、Microsoft は 2023 年 1 月に、クラウドおよびエンタープライズ プラットフォーム全体で AI 主導のセキュリティ機能を強化するとともに、Generative AI イノベーションを加速するために、OpenAI への数十億ドル規模の約 100 億米ドルの投資決定を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

テクノロジー主導のビジネスモデルのスケーラビリティと高成長によりベンチャーキャピタル投資が加速

テクノロジー主導のビジネス モデル、特に AI ソリューション プロバイダーの拡大により、新興企業が比較的低い資本要件で急速なペースで規模を拡大できるようになり、ベンチャー キャピタル投資市場の成長が大幅に押し上げられています。 SaaS、プラットフォームベースのサービス、サブスクリプションサービスなどのモデルは、予測可能な収益源と高い利益率を提供するため、ベンチャーキャピタル企業や投資家にとって非常に魅力的です。 AI ベースのビジネス モデルの急増生成AI、自律的でデータ駆動型の意思決定プラットフォームは、業界全体に大きな破壊的可能性をもたらすため、設備投資をさらに強化しています。さらに、AI に焦点を当てた取引は、多くの場合、より迅速な製品市場への適合と企業の導入を実証し、投資家の信頼と資金量を増加させます。

- たとえば、KPMG によると、2024 年にはソフトウェア部門が最も多くのベンチャーキャピタル取引を記録し、世界のベンチャーキャピタル市場における総取引の 30% 以上を占めました。

市場の制約

マクロ経済の不確実性と資本制限の逼迫によるベンチャーキャピタルの展開

金利の上昇、経済の不安定性、インフレ圧力により、投資家のリスク選好が低下し、慎重な資本展開につながります。借入コストの上昇と評価額の修正により、スタートアップ企業にとって資金調達と取引の成立がより困難になっています。さらに、新規株式公開 IPO や買収によるエグジットスケジュールが長期化すると、資本のリサイクルが制限されます。

市場機会

デジタルイノベーションと新興市場の拡大が新たな投資手段を生み出す

人工知能 AI、フィンテック、ヘルステック、気候変動テクノロジーの急速な進歩により、VC 投資市場に高い成長の機会が生まれています。新興国でのスタートアップエコシステムの拡大により、デジタル採用の増加により未開拓の市場が提供されます。政府支援の革新的なプログラムと有利な規制枠組みは、ベンチャー投資をさらに促進します。これらの傾向は長期的なVC市場の拡大を促進すると予想されます。

- たとえば、2025 年 12 月に、Speciale Invest Company はディープテックの新興企業に約 1 億 5,400 万米ドルの資金調達を発表しました。

市場の課題

評価の変動性と出口の不確実性は投資家の信頼に影響を与える

新興企業の評価が不安定であるため、取引の価格設定やポートフォリオ管理に課題が生じます。不確実な出口環境、特に IPO の遅れや M&A 活動の減少により、収益の実現がさらに困難になる可能性があります。質の高い取引を求めるVC企業間の熾烈な競争により、投資リスクが増大します。これらの課題により、より厳格なデューデリジェンスとより長い投資期間が必要になります。

セグメンテーション分析

資金タイプ別

テクノロジーおよびAI主導型企業の活動の増加により、後期段階のベンチャーキャピタルセグメントが市場を主導

資金調達の種類に基づいて、市場はシード キャピタル、初期段階のベンチャー キャピタル、後期段階のベンチャー キャピタル、および成長/クロスオーバー VC に分類されます。

レイトステージのベンチャーキャピタルセグメントは、特にテクノロジーやAI主導の企業におけるレイトステージおよびプレIPOの資金調達活動の活発化により、優位性を保った。後期段階のベンチャーキャピタルは主に、確立された収益源を持つ成熟したスタートアップに焦点を当てています。ベンチャーキャピタリスト企業や個人は、拡大、市場浸透、買収をサポートするための資金調達ラウンドを必要とし、その結果、シード段階、初期段階、成長段階の投資と比較してより大きな取引額が得られます。レイトステージの投資はリスクが比較的低く、安定したリターンを求める機関投資家を惹きつけています。

- たとえば、2025 年 11 月の米国ベンチャー キャピタル資金調達報告書では、国内で複数の後期段階の資金調達ラウンドが行われており、その中には金額が 5 億米ドルを超える取引もいくつかあることが取り上げられています。

シードキャピタル資金調達セグメントは、予測期間中に最も高い成長率を示し、約 21.3% の CAGR を記録すると予想されます。この成長は、スタートアップの数の増加、起業家活動の増加、特にテクノロジーやAI主導のベンチャーにおける初期段階のイノベーションに対する投資家の関心の高まりによって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

投資家のタイプ別

強力な資本基盤、実証済みの専門知識、拡張可能な成長サポートが従来のVCの優位性を推進

投資家の種類に基づいて、市場は従来の VC、コーポレート ベンチャー キャピタル、エンジェル投資家、政府/公的 VC に分類されます。

従来の VC は市場の主要セグメントです。豊富な資金力、資金管理の専門知識、高成長スタートアップを拡大してきた実績は、従来型 VC に対する市場の需要を促進する主な要因のいくつかです。これらのタイプの投資家は、専門的に管理される大規模な資金を管理し、資金調達のいくつかの段階に参加することができます。これは、複数の成長段階を通じて新興企業をサポートするのに役立ちます。彼らの強力な業界ネットワーク、戦略的指導、利害関係者の積極的な関与により、パフォーマンスが向上し、投資家の信頼が高まります。従来のVC企業は、より高いリスクテイク意欲とIPOやM&Aによるエグジット能力に優れており、成長段階のスタートアップにとって好ましいパートナーとなっています。

- たとえば、2021年3月、従来型VCは約12億ドルという巨額をStripeに投資した。大規模な投資を維持するためにシリーズ H ラウンド中に資金調達が完了しました。

コーポレートベンチャーキャピタルは、イノベーション主導のエコシステムへの大企業の戦略的関与の増加により、市場で約21.7%という最高の成長率を記録しています。企業は投資を活用して新興テクノロジーへの早期アクセスを獲得しています。デジタル変革コア業務を補完する機能と破壊的なビジネスモデルを備えています。熾烈な競争、急速な技術進歩、無機的成長の必要性により、企業はベンチャー部門を積極的に拡大するよう促されています。パートナーシップ、パイロットプロジェクト、買収が重視されるようになり、世界中でコーポレートベンチャーキャピタルの採用と成長がさらに加速しています。

セクター別

急速なデジタル変革とイノベーションの需要により、テクノロジー分野全体でベンチャーキャピタル投資が増加

市場はセクターに基づいて、テクノロジー、金融サービスとフィンテック、ヘルスケアとライフサイエンス、消費者と小売、工業、製造とディープテック、エネルギー、輸送とモビリティ、不動産と建設、教育とEdTech、農業と食品技術などに分類されます。

テクノロジー部門は、予測期間中にベンチャーキャピタル投資市場シェアを支配すると予想されます。業界全体にわたる急速なデジタル変革、サイバーセキュリティ、人工知能、クラウド コンピューティング、SaaS (Software-as-a-Service) などの分野に対する投資家の強い関心により、多額の設備投資が引き続き増加しています。テクノロジーの新興企業は、拡張性の向上、市場への浸透の加速、魅力的な成長の機会を提供し、ベンチャーキャピタリストによる巨額の投資を推進します。企業や消費者全体での自動化、デジタル プラットフォーム、新興テクノロジーの採用の増加により、テクノロジー主導のソリューションに対する需要が加速しています。

ヘルスケアおよびライフサイエンス部門は、強力なイノベーションの強度と長期的な成長の可能性を反映しています。パーソナライズされた価値ベースのケアへの患者の行動の変化、自動化および AI 対応プラットフォームの採用の増加、および医療サービスの拡大デジタルヘルスそしてバイオテクノロジーのエコシステムは投資活動をさらに加速させています。この分野へのベンチャーキャピタル投資は、医療サービスの急速なデジタル化、医療技術の継続的な進歩、高度な診断、治療、データ駆動型ソリューションに対する需要の高まりによって着実に増加しています。

ベンチャーキャピタル投資市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

North America Venture Capital Investment Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に 3,190 億 1,000 万米ドルを超える収益を上げて市場を独占しました。確立されたベンチャーキャピタル企業の強力な存在感、成熟したスタートアップエコシステム、テクノロジー主導型企業の集中力が依然として市場成長の主な原動力です。 北米市場は、安定した資本の利用可能性、支援的な規制の枠組み、機関投資家や企業投資家の積極的な参加によって恩恵を受けています。新興企業の数の増加、企業参加の増加、国境を越えた投資の増加が市場の成長を支えると予想されます。

米国ベンチャーキャピタル投資市場

米国は、主に強力なスタートアップエコシステム、豊富な資本プール、高いイノベーション強度によって牽引され、2026年には約3,754億4,000万米ドルの収益で北米市場を支配すると予想されています。有利な規制条件、IPO や買収による積極的な撤退の機会、企業の強力な参加が引き続き市場の成長を支えています。さらに、持続的な投資家の信頼と新興テクノロジーの急速な導入により、米国市場の世界的なリーダーシップが強化されています。

ヨーロッパ

ヨーロッパでは、スタートアップ活動の増加、政府支援による資金提供イニシアチブ、国境を越えた投資に支えられ、市場が着実に成長しています。この地域では、特に英国、ドイツ、フランスなどの国々で、フィンテック、クリーンテック、AI主導のスタートアップへの注目が高まっています。資本へのアクセスの改善と支援的なイノベーション政策により、ヨーロッパのVCの状況は引き続き強化されています。

英国ベンチャーキャピタル投資市場

英国市場は 2026 年に 208 億 3,000 万米ドルと評価され、世界のベンチャー キャピタル投資収益の約 3.5% に相当します。

ドイツのベンチャーキャピタル投資市場

ドイツの市場は 2026 年に 105 億米ドルと評価され、これは世界のベンチャー キャピタル投資売上高の約 1.8% に相当します。

アジア太平洋地域

アジア太平洋地域は、2025年に1,046億7,000万米ドルと評価されました。この地域では、インドと中国は、2026年にそれぞれ245億米ドルと536億2,000万米ドルと評価されました。アジア太平洋地域では、デジタル経済の拡大、起業家精神の高まり、新興市場における政府の強力な支援によってベンチャーキャピタル投資が急速に成長すると予想されています。インド、オーストラリア、韓国、東南アジア諸国などの国々は、電子商取引全体で多額の VC 資金を集めています。フィンテック、テクノロジーセクター。アジア太平洋地域には、大規模な消費者ベースとペースの速い革新的なエコシステムがあり、加速する市場成長に大きく貢献しています。

中国ベンチャーキャピタル投資市場

中国市場は2025年に536億2,000万米ドルと評価され、世界のベンチャーキャピタル投資売上高の約9.0%を占め、引き続きこの地域で支配的な市場となると予測されている。

インドのベンチャーキャピタル投資市場

インドの市場は2025年に245億ドルと評価され、世界のVC投資市場の約4.1%を占める。インド市場の成長を促進するために、政府主導のスタートアップイニシアチブを支援し、デジタル消費者ベースを拡大します。

韓国のベンチャーキャピタル投資市場

韓国の市場は2026年に149億9,000万米ドルと評価され、世界のベンチャーキャピタル投資収益の約2.5%を占めた。

南米、中東、アフリカ

南米、中東およびアフリカ地域は、デジタル導入の増加、フィンテック革新、スタートアップエコシステムの成長により、この市場空間で緩やかな成長を遂げると予想されています。政府支援のイノベーションプログラム、経済多角化の取り組み、そして南米と中東・アフリカ地域の市場を強化するための起業家活動の増加によるさらなる支援。

GCCベンチャーキャピタル投資市場

GCC 市場は 2026 年に 45 億 2,000 万米ドルと評価され、世界市場の約 0.8% を占めます。

競争環境

主要な業界プレーヤー

大手企業はベンチャーキャピタル投資を拡大するために新興分野や革新的な分野に焦点を当てています

市場の主要企業は、資本、戦略的アドバイス、運営に関する専門知識、グローバル ネットワークを提供することで、高成長スタートアップの規模を拡大する上で重要な役割を果たしています。市場の主要なプレーヤーには、Kleiner Perkins、Sequoia Capital、Accel などの企業が含まれます。

分散投資アプローチは、リスクを分散しながら、人工知能、クラウドコンピューティング、デジタル決済、バイオテクノロジー。さらに、初期段階のラウンドと後期段階のラウンドの間で主要プレーヤーが継続的に参加していることは、短期的な市場のボラティリティにもかかわらず、長期的なスタートアップのファンダメンタルズに対する強い自信を示しています。主要企業は AI ベースのスタートアップに注力しており、後期段階の資金調達に熱心です。

- たとえば、2025 年 12 月に、Blackstone は Cyera への約 4 億米ドルの投資を発表しました。ニューヨークに拠点を置く Cyera は、人工知能 (AI) を活用したプラットフォームを提供しています。

プロファイルされた主要なベンチャーキャピタル投資会社のリスト

- セコイア キャピタル (米国)

- アンドリーセン・ホロヴィッツ – a16z(私たち。)

- アクセル(アメリカ)

- 新しいエンタープライズ アソシエイト – NEA(私たち。)

- ライトスピード・ベンチャー・パートナーズ(米国)

- クライナー・パーキンス(アメリカ)

- タイガー・グローバル・マネジメント(米国)

- ソフトバンク・ビジョン・ファンド(日本)

- ベッセマー・ベンチャー・パートナーズ(私たち。)

- 一般的な触媒(私たち。)

主要な産業の発展

- 2025 年 12 月:インドのプライベートエクイティとベンチャーキャピタルへの投資は過去10年間で最高レベルに達し、2025年には約340億米ドル相当の取引が記録され、これは2024年に比べて54%増加した。

- 2025 年 12 月:オハイオ州の投資ファンドは地元の電気バスメーカー Endera を支援し、米国地域市場における持続可能な交通およびモビリティの新興企業にベンチャーキャピタルの支援を提供しています。

- 2025 年 12 月:CuePilot AI は、Unilazer Ventures と upGrad が主導する幼稚園向け音声ファースト AI プラットフォームを拡張するためのプレシード資金で 180 万米ドルを確保し、AI 主導の EdTech ソリューションに対する VC の関心の高まりを示しました。

- 2025 年 12 月:ラジャスタン ベンチャー キャピタル ファンドは、インド政府支援の VC の取り組みを反映して、初期段階のテクノロジー、ヘルスケア、アグリテックのスタートアップを支援するために 1,800 万米ドルのファンドを立ち上げました。

- 2025 年 11 月:11月の米国のベンチャーキャピタルの資金調達額は409社で182億ドルに増加し、AIやテクノロジー分野での複数のメガラウンドが牽引し、前年比で57%近く増加した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 20.5% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

資金の種類、投資家の種類、セクター、地域別 |

|

資金の種類別 |

· シードキャピタル · 初期段階のベンチャーキャピタル · 後期ベンチャーキャピタル · 成長/クロスオーバー VC |

|

投資家のタイプ別 |

· 従来の VC · コーポレートベンチャーキャピタル · エンジェル投資家 · 政府/公的VC |

|

セクター別 |

・ テクノロジー · 金融サービスとフィンテック · ヘルスケアとライフサイエンス · 消費者および小売業 · 産業、製造、ディープテック ・ エネルギー · 交通とモビリティ · 不動産および建設 · 教育とEdTech · 農業と食品技術 ・ その他(メディア等) |

|

地域別 |

· 北米 (資金調達タイプ別、投資家タイプ別、セクター別、および国別) o 米国 (資金タイプ別) o カナダ (資金タイプ別) o メキシコ (資金タイプ別) · ヨーロッパ (資金調達タイプ別、投資家タイプ別、セクター別、および国/サブ地域別) o ドイツ (資金タイプ別) o イギリス (資金タイプ別) o フランス (資金タイプ別) o スペイン (資金タイプ別) o イタリア (資金タイプ別) o ベネルクス (資金タイプ別) o 北欧 (資金タイプ別) o 東ヨーロッパ (資金タイプ別) o ヨーロッパのその他の地域 · アジア太平洋 (資金調達タイプ別、投資家タイプ別、セクター別、および国/サブ地域別) o 中国 (資金タイプ別) o 日本 (資金タイプ別) o インド (資金タイプ別) o 韓国 (資金タイプ別) o ASEAN (資金タイプ別) o オセアニア (資金タイプ別) o アジア太平洋地域のその他の地域 · 南アメリカ (資金調達タイプ別、投資家タイプ別、セクター別、および国/サブ地域別) o ブラジル (資金タイプ別) o アルゼンチン (資金タイプ別) o 南アメリカのその他の地域 · 中東とアフリカ (資金の種類別、投資家の種類別、セクター別、および国/サブ地域別) o GCC 諸国 (資金の種類別) o 南アフリカ (資金タイプ別) o 北アフリカ (資金タイプ別) o イスラエル (資金タイプ別) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 5,032 億 7,000 万米ドルで、2034 年までに 2 兆 6,698 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3,190 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 20.5% の CAGR を示すと予想されます。

資金調達の種類別にみると、後期段階のベンチャーキャピタル部門が市場を独占した。

テクノロジー主導のビジネスモデルの拡張性と高成長により、市場の成長が加速します。

Sequoia Capital、Andreessen Horowitz、Accel、New Enterprise Associates が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。