ベンチ電源市場規模、シェア及び業界分析:タイプ別(リニア及びスイッチング)、出力別(シングルチャネル及びマルチチャネル)、電圧別(ユニポーラ及びバイポーラ)、用途別(研究所、教育、産業、その他)、地域別予測、2026-2034年

主要市場インサイト

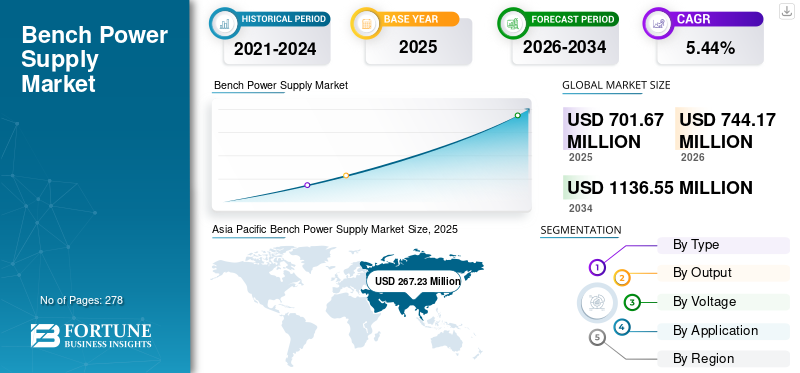

世界のベンチ電源市場規模は2025年に7億167万米ドルと評価され、2026年の7億4417万米ドルから2034年までに11億3655万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.44%を記録すると予測される。アジア太平洋地域は2025年に38.09%の市場シェアを占め、ベンチ電源市場を支配した。

ベンチ電源装置は、交流(AC)を直流(DC)に変換する装置である。電子応用機器の需要増加、技術進歩、および産業横断的な応用拡大により、世界のベンチ電源需要は著しい成長を遂げている。メーカーはこれらの進化する要件に対応するため絶えず革新を続け、多様な応用ニーズに応えるべく、プログラム機能、遠隔監視、強化された安全機構を導入している。

COVID-19パンデミックが電源市場に与えた影響は中程度であった。サービス・技術・公共活動の供給網混乱による消費抑制が多くの最終用途産業で生じたためである。および社会的距離確保の規範による公共活動の制限により、多くの最終用途産業での消費が阻害されたためです。COVID-19は、この技術を使用する熟練した専門家の不足により市場に大きな影響を与えました。世界中の製造ユニットの閉鎖の結果、市場収益も減少しました。さらに、中国と米国はアジア太平洋地域への巨額投資により、ベンチパワーの主要な製造・供給国である。しかし一方で、これらの国々ではウイルス感染拡大防止のため、地域・国家レベルで住宅・商業・産業活動の停止が発生した。これにより各地域への電源供給機器の輸入にも影響が及び、市場全体に波及した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のベンチパワーサプライ市場インサイト

日本では、電子機器開発や研究開発の高度化に伴い、ベンチパワーサプライの需要が拡大しています。精密な電圧・電流制御、高安定性、信頼性の高い測定環境が求められ、企業や研究機関は最先端の制御技術や安全機能を備えた製品の導入を進めています。世界的に電子・電気産業の技術革新が加速する中、日本市場にとっては、先進的なベンチパワーサプライを活用し、開発効率・性能評価・品質保証を同時に向上させる絶好の機会となっています。

ベンチ電源市場の動向

革新的な技術開発と政府支援が市場成長の機会を創出

革新的な技術開発と強力な政府支援が相まって、ベンチ電源市場に大きな成長機会を生み出しています。電子機器の進歩、精密試験装置への需要増加、支援政策が、電子産業における研究開発(R&D)を促進しています。

電子機器、特に電気通信、自動車、航空宇宙、および 民生用電子機器 などの分野における進歩は、電源を含む高度な試験・測定機器の需要を牽引しています。電子機器がより複雑でエネルギー効率に優れるにつれ、研究開発、生産試験、品質保証プロセスを支援する精密な制御、高い安定性、高度な機能を備えた試験装置への需要が高まっています。

政府の支援は、研究開発や技術導入を促進する資金提供、優遇措置、規制枠組みを通じて、イノベーションと市場成長を牽引します。例えば、政府は研究開発活動や革新的な製品・技術の開発に投資する企業に対して、税制優遇措置、助成金、補助金を提供しています。エネルギー効率、持続可能性、製品品質基準を促進する規制イニシアチブは、ベンチ電源装置メーカーが市場で製品を革新し差別化する機会を創出します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ベンチ電源市場の成長要因

市場成長を牽引する電気化・知能化デバイスの増加

ベンチ電源の需要は、様々な産業における電気化・知能化デバイスの生産と使用の増加に起因しています。この傾向は、特に民生用電子機器、自動車、電気通信、IoT(モノのインターネット)などの分野において、急速な技術進歩を引き起こしています。信頼性の高い電源の必要性、携帯型・ウェアラブルデバイスの台頭、電子アプリケーションシステムの複雑化が進むことで、ベンチ電源の需要が促進されるでしょう。IoTセンサーや接続システムなどのインテリジェントデバイスの登場は、高度な電源ソリューションへの需要を増幅させます。これらのデバイスは、高度な機能をサポートしエネルギー消費を最適化するため、精密かつプログラム可能な電力供給を必要とすることが多いのです。

デジタルインターフェース、リモート制御機能、プログラム可能な出力などの機能を備えたベンチ電源は、IoTエコシステムにおけるスマートデバイスの設計・テストにおける進化するニーズを満たします。電気化・知能化デバイスの増加は、様々な産業分野で信頼性が高く柔軟で機能豊富な電源ソリューションを提供することで、ベンチ電源の需要拡大を牽引する。技術の進歩に伴い、電源装置はイノベーションのツールとなり、エンジニアや設計者が高性能・高効率な次世代電子製品を生み出すことを可能にする。

再生可能エネルギーの普及拡大が太陽光・風力発電システム向け電源需要を牽引

特に太陽光・風力エネルギーを基盤とする再生可能エネルギーシステム、特に太陽光・風力エネルギーの普及拡大が、電源装置の需要を大幅に押し上げています。持続可能性に向けた世界的な取り組み、再生可能エネルギー技術の進歩、気候変動への懸念の高まりは、先進国・発展途上国を問わず拡大しています。太陽光・風力エネルギーシステムへの電源装置の統合は、エネルギー変換の最適化、電力系統の安定性向上、そしてより環境に優しいエネルギー構造への移行を支える上で極めて重要です。

太陽光・風力発電設備の拡大には、エネルギー変換を円滑化する信頼性の高い効率的な電源供給が不可欠である。太陽光発電(PV)システムや風力タービンは、電圧調整、インバーター制御、バッテリー充電など様々な機能に直流電源を必要とする。電源装置は、重要部品に安定かつ調整された電力を供給することで再生可能エネルギーシステムの円滑な稼働を確保し、エネルギー収穫量を最大化するとともにダウンタイムを最小限に抑える上で極めて重要な役割を果たす。デジタル技術とデータは、エネルギー分野におけるクリーンエネルギーへの移行を加速させる膨大な可能性を秘めている。電力システムでは、デジタル技術が変動性再生可能エネルギー源の統合と系統信頼性の向上に寄与する。一方、最終消費部門では、エネルギー・資源効率の改善と排出量削減を実現できる。

デジタル技術・サービスの進展、コスト削減、グローバルな接続性の向上により、近年特に電力系統においてエネルギー分野のデジタル変革が加速している。デジタル技術へのオンライン投資は2015年以降50%以上増加し、2023年には全オンライン投資の約19%を占めると予測される。世界的に再生可能エネルギー設備の設置が増加し続ける中、再生可能エネルギー用途に特化した先進的な電力供給ソリューションとその市場への需要は飛躍的に拡大すると見込まれる。これはイノベーションを促進し、エネルギー環境の進化を牽引するだろう。

抑制要因

規制順守と安全基準の適用が市場成長を阻害する可能性

規制順守と安全基準の適用は、製造プロセス、製品設計、流通、市場競争力に影響を与え、ベンチ電源市場の成長に課題をもたらす可能性があります。この影響により、メーカーは製品安全、信頼性、環境持続可能性を確保するために規制への準拠を求められる。

規制順守は、製造業者に特定の技術要件や品質基準の遵守を要求することが多く、ベンチ電源製品の生産コストや市場投入までの時間を増加させる可能性があります。例えば、製造業者は、米国のUL(アンダーライターズ・ラボラトリーズ)認証や欧州連合のCE(Conformité Européenne)マークなどの安全基準に準拠する必要があります。この適合には厳格な試験と認証プロセスが必要であり、製品開発と製造に複雑さと費用を追加します。

新規規制の導入や既存基準の更新は、最新の要件を満たすために既存製品の再設計を必要とする場合があり、追加の研究開発投資と製品発売の遅延につながります。例えば、エネルギー効率やエコデザイン指令に関連する規制では、エネルギー効率の向上と環境負荷の低減のために、ベンチ電源に新たな機能や技術が求められることがあります。メーカーはそれに応じて製品設計を変更する必要が生じる可能性があります。電子機器に対する規制順守の影響として、欧州連合のエコデザイン指令が挙げられます。これは電源装置を含むエネルギー関連製品に対するエネルギー効率要件を定めています。EU市場で事業を行うメーカーはこれらの規制に準拠しなければならず、製品の再設計、追加試験の実施、必要な認証の取得など、順守を確保するための措置を講じる必要があります。

ベンチ電源市場のセグメント分析

タイプ別分析

リニア型は、他のタイプと比較して優れた出力電圧調整と低い出力リップルを提供するため、市場を支配している

タイプ別では、ベンチ電源市場はリニア型とスイッチング型に区分される。

リニア型ベンチ電源セグメントは、スイッチング電源と比較して一般的に優れた出力電圧調整と低い出力リップルを提供するため、市場を支配している。この特性により、精密な電圧制御と低ノイズ動作が求められる用途(実験室試験、電子機器のプロトタイピング、アナログ回路設計など)に特に適している。リニア電源は過渡応答特性に優れることが多く、負荷変化に対する電圧調整がより迅速かつ正確に行える。この特性は、変動する電力需要を持つ電子機器の試験や、安定した電圧レベルを必要とする高感度部品への給電など、動的な電圧調整が不可欠な用途において極めて重要である。スイッチング型はリニア型に比べてコンパクトで軽量な場合が多く、携帯型やスペースに制約のあるアプリケーションに適しています。このセグメントは2025年に市場シェアの65.67%を占めると予測されています。

スイッチングセグメントは予測期間(2025-2032年)において5.27%というかなりのCAGRを示すと予想されています。(2025-2032年)。

出力別分析

多チャンネル出力ベンチ電源は汎用性と柔軟性により市場を支配

出力別では、市場はシングルチャンネルとマルチチャンネルに分類される。

マルチチャンネル出力ベンチ電源は、シングルチャンネルタイプと比較して汎用性と柔軟性において大きな優位性を提供するため、市場の大部分を占めています。様々な産業において、複数の出力チャンネルの採用が増加しています。これは、ユーザーが複数のデバイスや回路を同時に電源供給および制御することを可能にし、複雑なテスト、プロトタイピング、開発シナリオを容易にするためです。この機能は、相互接続された電子システムのテストや複数のパラメータの同時評価を必要とするアプリケーションにおいて特に有益です。このセグメントは2025年に71.69%の市場シェアを獲得すると予測される。

シングルチャンネル出力ベンチ電源は、基本テストや試作作業における簡便性、信頼性、コスト効率から依然として人気を保っている。マルチチャンネルユニットのような汎用性や拡張性には欠けるものの、出力チャンネルが1つしか必要ないアプリケーションや、スペース・予算制約に直面する製造現場で活用されている。このセグメントは予測期間(2025-2032年)において4.63%という大幅なCAGRを記録すると予測されています。

電圧別分析

ユニポーラ電圧セグメントが主要シェアを占める。ユーザーフレンドリーで様々な分野での使用に便利であるため

電圧別では、市場はユニポーラとバイポーラに区分される。

ユニポーラ電圧ベンチ電源は、直感的で内蔵型の操作性を提供し、固定極性(通常は正極性)の単一出力電圧を供給するため、市場を支配している。このセグメントは、その簡便な使用性と、基本的なテスト、プロトタイピング、教育用途への適性から注目を集めています。ユーザーは複雑な設定や調整なしに、希望の出力電圧と電流制限を素早く設定できるため、ユニポーラ電圧電源は初心者や技術的知識が少ないユーザーに最適です。このセグメントは2025年に市場シェアの75.55%を占める見込みです。

バイポーラ電圧ベンチ電源は正負両方の出力電圧を提供できるため、双方向電圧源や両極性電源を必要とする用途に適しています。ユニポーラ電圧ユニットほど一般的ではありませんが、アナログ回路設計、オーディオテスト、半導体特性評価などの特定の専門用途においてバイポーラ電源は不可欠です。このセグメントは予測期間(2025-2032年)において4.99%という高いCAGRで成長する見込みです。

用途別分析

産業分野が用途セグメントを支配、ベンチ電源の多様な産業分野での広範な応用が要因

用途別では、市場は研究所、教育機関、産業分野、その他に分類される。

産業用アプリケーションセグメントが市場を支配しています。産業エンドユーザーには通常、製造、自動車、電子機器、エネルギーなど幅広い分野が含まれます。これらの産業では、生産ライン試験、品質管理、機器校正など様々な用途に多数の直流電源装置を必要とする大規模な操業が頻繁に行われます。産業体が求める機器の数量が、このセグメントの市場における優位性維持に寄与するでしょう。産業用ツールやデバイスの急速な成長により、試験・安全・規制装置への強い需要が生まれています。このセグメントは2024年に64.72%の市場シェアを獲得しました。

研究所セグメントは市場で2番目に大きなシェアを占めています。研究所は一般的に小規模な運用であり、大量調達やカスタマイズよりも精度・柔軟性・使いやすさを優先する場合があります。制御された環境下で稼働することが多く、産業分野に比べて装置要件が厳しくないため、製品導入が加速される傾向にある。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別分析

本市場は地理的に5つの主要地域で調査されている: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ。

アジア太平洋地域は2023年に2億3443万米ドル、2024年には2億5030万米ドルと最大の市場シェアを占めました。アジア太平洋地域は、特に中国を中心とした発展途上経済圏の存在により、世界のベンチ電源市場シェアをリードしています。中国では産業オートメーションと電子機器製造が成長を続けており、これらの分野では様々な機器やデバイスに電力を供給するために電源装置が不可欠です。中国市場は2025年に1億5641万米ドル規模に達すると予測されています。また、同地域の多くの政府が太陽光や風力などの再生可能エネルギー源を積極的に推進しています。これらのエネルギー源は直流電力を生成するため、効率的な系統連系と電力変換には電源装置の使用が不可欠である。インド市場は2025年に3668万米ドル規模に達すると予測され、日本市場は同年に2808万米ドル規模に達する見込みである。

Asia Pacific Bench Power Supply Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で第2位の地域であり、2025年には2億2337万米ドル規模に達すると予測され、予測期間(2025-2032年)において6.28%という高いCAGRを記録する見込みです。これは主要技術企業や研究機関の強力な存在感によるものです。これにより電源技術における革新の可能性が高まり、より先進的で効率的な製品の開発につながっています。米国企業は施設内の電力消費を最適化し運用コストを削減するため、高効率電源デバイスへの投資を継続しています。米国市場は2025年に1億9430万米ドルの規模で成長すると予測されています。

欧州は2025年に1億5703万米ドル規模で成長が見込まれる第3位の市場である。欧州各国政府は電力分野における先進デバイス提供のため、企業への投資と補助金提供を進めている。英国市場は拡大を続け、2025年には3040万米ドルに達する見込み。例えば欧州委員会がマイクロエレクトロニクス・通信技術向けに承認した80億米ドルの資金は、イノベーション創出・市場成長促進・産業展開支援・連携促進を通じて欧州の電子機器産業に寄与する。ドイツは2025年に3,508万米ドル、フランスは同年に2,749万米ドルの市場規模が見込まれる。

ラテンアメリカは第4位の市場規模で、2025年には3895万米ドルの成長が見込まれる。北米やアジア太平洋地域の成熟市場とは異なり、ラテンアメリカおよび中東・アフリカ(MEA)地域は、拡大する産業基盤、高まる消費者需要、インフラ・技術への投資増加により、大きな成長機会を提供している。新興経済国と先進国を包含するこれらの地域の多様な経済構造は、電源メーカーやサプライヤーにとって様々な課題と機会が存在するダイナミックな市場環境を形成している。GCC市場は2025年に565万米ドル規模に成長すると予測される。

主要業界プレイヤー

主要企業は市場拡大に向け製品ポートフォリオの強化に注力

世界のベンチ電源市場は競争環境が高度に分断化されており、大規模および一部中規模の地域企業がバリューチェーン全体で地域・国レベルにわたり幅広い製品を提供している。これらの企業は、より高い市場シェアを獲得するために事業拡大に注力している。

主要ベンチ電源企業一覧:

- キーサイト・テクノロジーズ (米国)

- Aim-TTi(英国)

- Amteck Programable Power Inc.(米国) (米国)

- B&K Precesion Corporation (米国)

- TDK Corporation (日本)

- Good Will Instrument Co., Ltd. (米国)

- 菊水電子株式会社 (日本)

- Tektronix (インド)

- リゴル・テクノロジーズ (中国)

- テレダイン・ルクロイ (米国)

- クロマ ATE 株式会社 (台湾)

- ITECH エレクトロニック株式会社 (台湾)

主な業界動向:

- 2024年1月 - Chroma は、テスト中に消費されるエネルギーを最大 93% の効率でリサイクルできる、新しい 63700 再生型 DC 電子負荷装置を発売しました。新シリーズはスリープモードを内蔵し、システムを低電力状態に移行可能。さらに3Uシャーシ内に最大18kWの高電力密度を実現。

- 2022年12月- AMETEK Programmable Powerは新TahoeシリーズおよびCalifornia Instruments SequoiaのAC/DC電源を発表。タホシリーズは2象限AC/DC電源であるのに対し、セコイアシリーズは回生電子負荷モードを備えた4象限回生グリッドシミュレータである。Sequoia および Tahoe シリーズは、低コストの単相および多相 AC、DC 電源アプリケーションを幅広くカバーする電源です。

- 2022年10月 - Keysight Technologies, Inc. 次世代高出力直流エミュレータ「Scienlab Regenerative DC Emulator(SL1800Aシリーズ)」を発表。高速電気自動車アプリケーション向け。本装置は小型設計でありながら最大270キロワット(kW)の高出力DC充電試験を実現。最大1500V・900AのEVバッテリーエミュレーションが可能で、メガワット(MW)級出力試験にも対応する。

- 2022年8月- リゴル・テクノロジーズはDC電源ラインアップを拡充し、新モデル4機種(DP932U、DP2031、DP932A、DP932E)を追加。全機種に直感的な4.3インチタッチスクリーンを搭載し操作性を向上。新電源の出力は完全絶縁仕様。

- 2021年12月- Thurlby Thandar Instruments Ltd. (Aim-TTi) は、テストソリューションを提供するTechni-ToolおよびJensen Toolsの企業体であるTestEquityと提携しました。本提携により、TestEquityは北米市場全域においてAim-TTiの試験・計測製品の正規販売代理店となる。TestEquityは、自社の豊富な製品カタログに高品質な試験・計測機器を追加する利点を獲得した。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要な主要プレイヤー、製品/サービスの種類、製品の主要な用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.44% |

|

単位 |

金額 (百万米ドル) |

| セグメンテーション |

タイプ別

|

|

出力別

|

|

|

電圧別分類

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は7億167万米ドルと評価された。

予測期間において、市場は年平均成長率(CAGR)5.44%を記録する見込みである。

産業用アプリケーションセグメントは、ベンチパワーがグローバルに発展しているため、市場をリードしています。

アジア太平洋地域の市場規模は2025年に2億6723万米ドルと評価された。

電化されたインテリジェントなデバイスの増加と再生可能エネルギー源の採用の増加は、市場の成長を促進する重要な要因です。

Keysight Technologies、Aim-TTI、Chroma Ate Inc.、およびTDK Corporationは、市場の大手プレーヤーの一部です。

世界の市場規模は、2034年までに11億3655万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 278

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート