ポリエステルポリオール市場規模、シェアおよび業界分析、ソース別(石油ベースおよびバイオベース)、用途別(消費財、エレクトロニクス、医薬品、その他)、および地域予測、2026年から2034年

ポリエステルポリオールの市場規模と将来展望

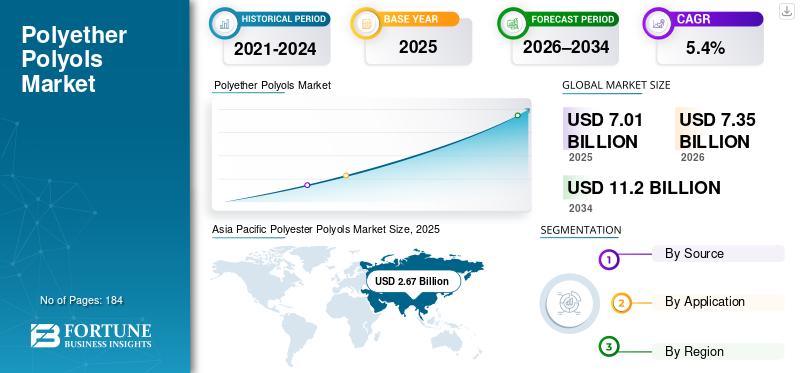

世界のポリエステルポリオール市場規模は、2025年に70億1,000万米ドルと推定されています。市場は、2026年から2034年の予測期間中に5.4%のCAGRで、2026年の73億5,000万米ドルから2034年までに112億米ドルに成長すると予測されています。

ポリエステル ポリオールは、通常、二酸/無水物およびジオール/トリオールから合成されるヒドロキシル末端ポリエステルで、ポリウレタン (PU) 化学のコア構成要素として使用されます。これらは、硬質 PU 断熱フォーム、CASE (コーティング、接着剤、シーラント、エラストマー)、選択された軟質フォームなどの用途で、配合者が強力な機械的性能、耐薬品性、耐久性を必要とする場合に選択されます。エラストマーシステム。

市場の成長は構造的に、建物のエネルギー効率と断熱浸透、VOCと性能要件に基づく工業用コーティングと接着剤でのPUの使用、認証とマスバランス簿記によって可能になる生物由来/生物ベースまたは循環型原料への持続可能性主導の移行に結びついています。

BASF SE、Covestro AG、Dow Inc.、Huntsman Corporation、Stepan Company、COIM Group が市場で活動する主要企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリエステルポリオール市場動向

CASEおよび低VOCコーティングシステムにおける性能重視の差別化が新興市場のトレンドとなっている

市場を再形成する主要なトレンドは、CASE市場、特に工業用/メンテナンス用のコーティングおよび接着剤において製品の差別化を継続することであり、ここでは性能目標(耐薬品性、硬度、柔軟性、耐加水分解性)と進化するVOC制約が樹脂/バインダーの選択を推進します。コベストロはデスモフェン(ポリエステルポリオールを含む)をコーティング、接着剤、フォーム用の多用途PUビルディングブロックとして位置づけており、これはサプライヤーがポリエステルポリオールを商品投入材料ではなく調整可能な性能レバーとして販売している方法を反映している。

溶剤排出に対する規制圧力がこの傾向をさらに後押ししています。 EU の「デコペイント」指令 (2004/42/EC) は、特定の塗料/ワニスおよび再仕上げ製品からの VOC 排出を制限しており、これにより配合業者は低 VOC ソリューション (例: 高固形分、2K PU システム、およびその他のコンプライアンスに配慮したアーキテクチャ) を推進し続けています。ポリエステルポリオールは、これらのコーティングシステムの最適化の中心であり続ける、目標の粘度/反応性ウィンドウと最終フィルム特性を可能にします。

市場ダイナミクス

市場の推進力

建物のエネルギー効率の向上により、厳しい PU 断熱需要が強化される

ポリエステルポリオールの最も強力なボリュームアンカーは硬質 PU および PIR 断熱材であり、ポリオールはフォームの性能 (断熱性、機械的強度、および加工挙動) を設計するために広く使用されています。 COIM は、ISOEXTER ポリエステル ポリオールを硬質ポリウレタン断熱フォームとして明確に位置付けており、断熱主導の PU 需要との整合性を示しています。

政策とエネルギーシステムの基本がこの推進力を強化します。建物は依然として世界の主要なエネルギー需要の中心地であり、冷暖房効率の向上により、断熱材は稼働エネルギー使用量を削減するための最も拡張性の高い手段の一つに数えられます。 EU では、建築物のエネルギー性能に関する再検討指令 (指令 (EU) 2024/1275) は、改修を加速し、ゼロエミッション建築ストックに向けて移行し、改修や新築で使用される高性能断熱材の需要を維持することを目的としています。これらの要因が総合的にポリエステルポリオール市場の成長を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

原料とコストの変動(石油中間体とエネルギー)が利益率を圧縮

従来のポリエステルポリオールのほとんどは依然として次のようなものと結びついています。石油化学これは、上流のエネルギー市場や化学市場が逼迫すると、生産者や下流のPU配合業者がコストの変動に直面する可能性があることを意味します。これは、性能上の制約(粘度、反応性、耐加水分解性、耐火性能)および認定サイクルによって再配合の柔軟性が制限される、価格に敏感なフォームおよび接着剤システムでは実際的な制約となります。

同様に、コンプライアンスと持続可能性の要件により、特に顧客が検証済みの主張(バイオサーキュラーまたはサーキュラーアトリビューション)を要求する場合、「サービス提供コスト」(認証、CoC 文書、PCF レポート、分離/マスバランス簿記)が増加する可能性があります。 ISCC PLUS などのマスバランス システムは、これらの主張を実証するトレーサビリティ/アカウンティングを明示的に形式化しています。これらの主張は価値がありますが、コストがかからないため、地域や最終用途間での不均一な採用につながります。

市場機会

バイオベース / 環状ポリエステル ポリオールは認証と生産能力の追加により拡張

明らかな機会は、顧客に PU システムを最初から再設計することを強いることなく、純粋な化石ベースのポリオールから再生可能、生物由来、または循環型代替品への「アップグレード」サイクルです。複数の大手生産者は現在、スケーラブルな橋渡しとして認証対応のアプローチを指摘しており、コベストロ氏は、ISCC PLUS認証を使用してマスバランスを通じて代替材料を帰属させる検証可能な方法を提供することについて説明しています。

この機会は、具体的な投資によって裏付けられることが増えています。 COIMによる2025年のニューボストン(テキサス州)買収には、再生可能ポリオール製品ライン(主にカシューナッツシェル液ベース)が含まれており、2027年半ばまでに追加製品ラインの生産能力を1億ポンド追加する計画であり、これはサプライヤーが低炭素ポリオールに対する持続的な顧客獲得を期待していることを示している。

市場の課題

安全性/規制および持続可能性に関する主張にわたる認定サイクルとリスク管理

繰り返し起こる課題は、ポリウレタンシステムは非常に用途に特化しており、ポリオール主鎖 (分子量分布、機能性、芳香族/脂肪族バランス、再生可能属性) の変更により、広範な再認定が引き起こされる可能性があります。これにより、特に規制対象または責任の高い最終用途(消防法のある建設製品、家電製品の断熱材、工業用塗料)では代替が遅れます。

同時に、持続可能性に関する主張はより厳しい監視下に置かれています。サプライヤーは、認定されたアプローチ (例: ISCC PLUS のマス・バランス・チェーン・オブ・カストディおよび製品レベルのステートメント) で顧客をサポートできます。ただし、下流ユーザーは依然として文書化、監査の準備、顧客とのコミュニケーションの調整が必要です。コベストロ氏は、ISCC PLUS ベースのマスバランスを信頼性のメカニズムとして明確に組み立て、課題は技術的なパフォーマンスだけでなく、防御可能な検証であることを強調しています。

貿易保護主義と地政学的影響

米国の関税が化学物質の輸入に影響し、原材料価格の高騰につながる

米国の関税第301条に基づく2025年の関税は、中国とインドからのポリオールや原料を含む化学品の輸入と、米国製造業者の原材料価格の高騰を対象としている。これにより利幅が圧迫され、東南アジアやヨーロッパからの代替調達が促され、建設や家具などの下流部門に価格が転嫁されます。米国への出荷が減少する中、中国は輸出をインド、中東、ヨーロッパに振り向けることで対抗している。

米中貿易戦争や紛争(ロシアとウクライナ、中東)などの緊張は供給の混乱を悪化させ、回復力を求めて同盟国へのフレンドショアリングを促している。中国とインドが主導するアジア太平洋地域は大きな市場シェアを保持しているが、関税や反ダンピング関税による変動が見られる。

研究開発(R&D)の動向

開発者は植物油、ココナッツモノグリセリド、ビオコハク酸リサイクルPETを使用することで二酸化炭素排出量を削減し、化石燃料を置き換えます。進歩には、商業仕様を満たす新しいポリオールのための高純度モノマーへのポリウレタンのクローズドループリサイクルが含まれます。植物油ポリオールにより、分解性と低排出性を備えた省エネポリウレタンフォームが可能になります。

ハイパーブランチ構造はポリウレタンコーティングの独自の特性を強化し、特殊グレードは硬質フォームの分子量と機能を最適化します。ココナッツ由来のポリオールは、ミクロ相分離と連続気泡形態を通じて軟質フォームの引張/圧縮強度を強化します。カスタマイズされた配合により、発泡剤との適合性、セル構造、接着性が向上し、生産ラインが高速化されます。

セグメンテーション分析

ソース別

確立された石油化学原料の統合とコストパフォーマンスの予測可能性により、石油ベースのセグメントが優位を占める

供給源に基づいて、市場は石油ベースとバイオベースに分類されます。

このうち、石油ベースのセグメントが圧倒的な市場シェアを占めています。石油ベースの製品は、従来の二酸/無水物およびグリコールと結びついた成熟した大量バリューチェーンに基づいて生産されており、硬質フォームおよび CASE 配合物全体にわたって再現性の高いパフォーマンスを提供します。 大規模な PU 消費者にとって、最大の利点は認定の安定性であり、予測可能な粘度、ヒドロキシル価、機能性、および反応性のウィンドウにより、配合者は頻繁な再認定サイクルを行わずにフォーム加工性能と最終製品のコンプライアンスを維持できます。このスイッチング摩擦の低さは、特に配合のドリフトにコストがかかり、規制による試験サイクルが長くなる可能性がある建築用断熱材や家電製品の発泡材において、石油ベースの優位性の持続を支えています。

バイオベース/環状ポリエステル ポリオールは、顧客が PU の性能を犠牲にすることなく検証済みの低炭素投入量を拡大する中で、最も急速に成長しているサブセグメントです。バイオベースの循環導入は、リサイクルされた PET ストリームなどの循環原料から作られた、認証を有効にした代替およびリサイクル含有ポリエステルポリオールによって加速されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高いアルミニウム強度と鋳造需要により消費財がリード

アプリケーションに基づいて、市場は消費財、エレクトロニクス、医薬品、その他。

消費財セグメントは、予測期間中に市場を支配すると予想されます。このセグメントの成長は、耐久性、耐摩耗性、美観が考慮される大量の日常製品、特に PU コーティング、接着剤、シーラント、エラストマーおよびフォームにおけるポリエステル - ポリオール ベースのポリウレタン システムの採用に関連しています。業界団体は、消費財(家具/クッション、履物の部品、プラスチック/木材の保護コーティング、耐久性のある接着剤)と直接連携して、製品の外観と寿命を向上させる軟質/硬質フォームおよびCASE用途にわたるポリウレタンの幅広い役割について説明しています。

エレクトロニクス部門は、予測期間中に大幅な成長を記録すると予想されます。エレクトロニクスの需要は、湿気、振動、化学物質への曝露から敏感なコンポーネントを保護するためのコーティングや接着剤/シーラントの化学反応を含む保護ポリマー システムの必要性によって支えられています。コベストロは、サプライヤーがエレクトロニクスグレードの保護および接着システムを直接ターゲットにしていることを反映して、デスモフェンのポートフォリオ(ポリエステルポリオールを含む)をコーティング、接着剤、その他多くの用途の PU 構成要素として位置付けています。

医薬品部門は市場の力強い成長を遂げています。製薬業界では、ポリエステル ポリオールは通常、ポリウレタン生体材料や医療グレードの PU システムに組み込まれています。ポリウレタンに関する科学文献生体材料PU 構造におけるポリエステル ポリオール/マクログリコールの役割と、生物医学的状況における分解挙動および性能との関連性を強調しています。

その他セグメントは建設関連および産業最終用途で構成されており、ポリエステルポリオールベースのPUシステムは保護コーティング、工業用接着剤/シーラント、エラストマーおよび特定のフォームシステムに使用されています。

ポリエステルポリオール市場の地域見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年にポリエステルポリオール市場で主要なシェアを占めます。この成長は、下流の PU 製造の集中と地域の製品能力の拡大によるものです。この地域は、大規模な製造エコシステム(消費財やエレクトロニクスの生産、工業用コーティング/接着剤の需要)と目に見える生産能力の拡大の恩恵を受けています。 2020年10月、ハンツマン社が台湾のクアンインに22,000トンのTEROL芳香族ポリエステルポリオール工場を立ち上げたことがその具体例であり、これは明らかにアジア太平洋における下流ポリウレタン生産能力の拡大を目的としている。

中国のポリエステルポリオール市場

中国市場は世界最大の市場の一つで、2025年の売上高は11億9000万ドルで、世界売上高の16.9%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、成熟した CASE 需要と認定循環型/バイオ循環型製品の拡大に支えられた高価値市場を代表しています。主要な実現要因は、顧客が配合を再設計することなく低炭素投入物を採用できるようにする認証および加工管理インフラストラクチャです。

米国のポリエステルポリオール市場

2025 年、米国は北米で 12 億 3,000 万米ドルの市場を形成し、主に産業部門からの強い需要によって牽引されました。米国は世界市場の売上高の約 17.5% を占めています。

ヨーロッパ

ヨーロッパの市場は、建物のエネルギー効率とコーティングのVOC制御に対する強力な規制によって形成されており、他の分野(建設/産業)とより価値の高いCASE消費をサポートしています。 EU の建築エネルギー性能指令 (EU) 2024/1275 は、建築ストック全体の改修と性能アップグレードを強化し、それによってポリウレタン断熱と建築材料の需要を間接的にサポートします。

ドイツのポリエステルポリオール市場

2025 年のドイツ市場は 5 億 6,000 万米ドルと評価され、世界市場の収益の約 8.0% に相当します。

英国のポリエステルポリオール市場

2025 年の英国市場は 1 億 6,000 万米ドルに達し、世界市場の収益の約 2.3% に相当します。

ラテンアメリカ

ラテンアメリカは依然として規模は小さいものの、消費財製造、一部の拠点でのエレクトロニクス組立の段階的な拡大に加え、インフラやメンテナンスに関連する工業用コーティングや接着剤の需要に支えられ、成長を続けている。この地域的な成長は、耐久性のある保護コーティングや接着アセンブリの用途の増加という実用的な工業化の傾向によっても推進されており、そこでは PU システムが依然として関連性を保っています。

中東とアフリカ

中東およびアフリカでは、建設活動、産業プロジェクト、保護コーティングの需要に関連した目標を絞った成長が見られ、市場規模は現地の PU システム能力と輸入中間体への依存に影響を受けます。この地域の成長は通常、プロジェクト主導で行われますが、耐久性のあるコーティングや接着剤、さらには産業用途が、優先分野での PU ビルディングブロックの着実な需要を生み出しています。

競争環境

業界の主要プレーヤー

最終用途産業全体にわたる持続可能性への期待の高まりとより高いパフォーマンス要件にメーカーが対応する中、市場では大規模な投資が進行中です。 BASF SE、Covestro AG、Dow Inc.、Huntsman Corporation、Stepan Company、COIM Group などの大手メーカーは、プロセスの最適化、製品品質の向上、環境に配慮した製造慣行に資本を振り向けています。イノベーションの取り組みは、純度の一貫性の向上、環境フットプリントの削減、先進的な製品に適した原料の開発にますます重点を置いています。

プロファイルされた主要なポリエステルポリオール企業のリスト

- BASF SE(ドイツ)

- コベストロAG(ドイツ)

- ダウ株式会社(私たち。)

- ハンツマンコーポレーション(私たち。)

- ステパンカンパニー(アメリカ)

- COIMグループ(イタリア)

- カーギル(米国)

- 宇部興産株式会社(日本)

- ランクセス(ドイツ)

- 東ソー株式会社(日本)

主要な産業の発展

- 2025 年 5 月:COIM USAは、パーマー・インターナショナルから20エーカーの土地を取得したことを発表し、この敷地には主にカシューナッツシェル液(CNSL)をベースとした新しい再生可能ポリオール製品ラインが含まれており、COIMの既存のIsoexterポリエステルポリオールのポートフォリオを補完するものであることを強調した。同社はまた、2027年半ばまでに最大1億ポンドの生産能力を追加する計画を発表し、持続可能な原料とポリウレタンバリューチェーンのポートフォリオ拡大に関連した投資サイクルを示唆した。

- 2025年3月:BASFは、PUバリューチェーンにおけるマスバランスアプローチの継続的な拡大を反映して、Elastoflexポリウレタンシステム用のバイオマスバランスグレードの導入を発表しました。

- 2024 年 1 月:ダウは、自社のPO/PGおよびポリオールの製造拠点がISCC PLUS認証を取得したことを発表し、この認証は廃棄物由来の原料と監査された加工管理慣行を通じて化石原料からのデカップリングを可能にするものと位置づけている。市場でのポジショニングに関して、この開発は、検証済みの循環/生物循環原材料を顧客がより迅速に採用できるように支援します (特に、調達において監査可能な持続可能性主張がますます求められている下流の PU システムにおいて)。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、ソース、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートは市場の成長に寄与するいくつかの要因もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.4% |

|

セグメンテーション |

ソース別、アプリケーション別、地域別 |

|

ソース別 |

· 石油ベース · バイオベース |

|

用途別 |

· 消費財 · エレクトロニクス · 医薬品 · その他 |

|

地域別 |

· 北アメリカ (ソース別、アプリケーション別、国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (ソース別、アプリケーション別、国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o イタリア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (ソース別、アプリケーション別、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (ソース別、アプリケーション別、国別) o メキシコ (申請による) o ブラジル (申請による) o ラテンアメリカのその他の地域 (アプリケーション別) · 中東およびアフリカ (ソース別、アプリケーション別、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 70 億 1,000 万米ドルと評価され、2034 年までに 112 億米ドルに達すると予測されています。

5.4%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

2025 年は消費財部門が牽引しました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

エネルギー効率の向上を推進することで市場の成長が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 184

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。