ポリビニルアルコール市場規模、シェアおよび業界分析、グレード別(完全加水分解PVA、部分加水分解PVA、変性/特殊グレード)、最終用途業界別(紙、繊維、建設、接着剤、包装、その他)、および地域予測、2026~2034年

ポリビニルアルコールの市場規模と今後の見通し

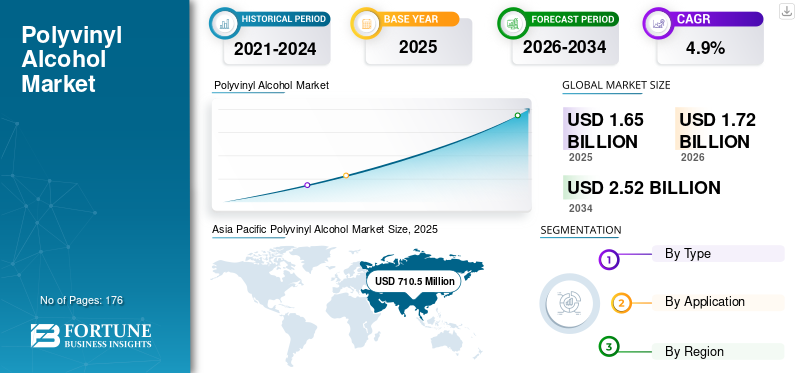

2025年の世界のポリビニルアルコール市場規模は16億5,640万米ドルと評価された。同市場は、2026年の17億2,050万米ドルから2034年までに25億2,580万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.9%を示すと見込まれている。2025年時点で、アジア太平洋地域は42.89%の市場シェアを占め、ポリビニルアルコール市場を牽引した。

ポリビニル アルコール (PVA) は、接着剤、紙コーティング、包装フィルム、織物、建築材料に使用される特殊ポリマーです。その需要は、強力な接着、優れたフィルム形成能力、水溶性、耐油性や耐薬品性を必要とする産業によって異なります。製品の品質、プロセス効率、環境適合性が重要な用途で高く評価されています。世界的に市場は、包装、紙、紙などの安定した需要に支えられています。繊維、産業部門。成長は主に、全体的な消費量の急激な増加によってではなく、パフォーマンスベースの用途、持続可能性の傾向、最終用途産業の段階的な拡大によって推進されています。

高度な製造統合と深いプロセス知識を持つ限られた数の確立された企業が、市場で支配的な地位を占めています。クラレ株式会社、積水特殊化学アメリカ、三菱化学株式会社、中国石油化学公司、デンカ株式会社などの大手企業および地域メーカーは、製品の品質、用途別グレード、一貫した供給サポートに注力しています。さらに、安定した需要、技術的な参入障壁、および制御された生産能力拡大を特徴とする、適度に統合された市場がもたらされます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ポリビニルアルコール市場動向

特殊グレードと機能性フィルム用途へのシフトが市場を再形成

市場の主要な傾向は、より制御された性能を備えた特殊グレードおよび機能性フィルム用途への需要の高まりです。メーカーは、カスタマイズされた溶解性、より優れたフィルム強度、改善されたバリア特性、および技術的用途への適合性を備えた製品をますます開発しています。これは、市場が標準的なアプリケーションを超えて、より付加価値の高い需要に向かって徐々に移行していることを示しています。ビジネスの観点から見ると、市場での地位を強化し、特定の顧客ニーズを満たし、より価値の高いアプリケーションの成長をサポートするために、製品の差別化とパフォーマンスの向上がますます重要になっています。

- ユーロスタットによると、EUでは2023年に7,970万トンの包装廃棄物が発生し、そのうち40.4%が紙と段ボールでした。これは、フィルムやコーティング材料の機能性を高める傾向を裏付けており、特殊包装用途ではポリビニル アルコールの使用が増えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

包装および紙用途の需要の高まりが市場の成長を支える

PVA の需要は主に、用途の増加に影響を受けています。梱包フィルム形成能力、表面強度、バリア性能が重要な紙用途。包装では、高強度と制御された溶解が必要な特殊フィルムや可溶性包装形式に使用されます。紙の用途では、コーティング性能、印刷適性、表面品質を向上させ、高機能紙の加工に価値をもたらします。包装の品質要件と紙コーティングのニーズが着実に拡大しているため、これらの最終用途セグメント全体でこのようなアルコールに対する強い需要が高まり続けています。

- カナダ統計局によると、2024 年 9 月のパルプと紙の輸出は 12.2% 増加しました。これは、ポリビニル アルコールがコーティングや結着の性能に使用される紙関連用途の安定した需要を支えています。

市場の制約

循環的な最終用途産業への強い依存が製品の需要の変動を生み出す

ポリビニル アルコールの需要は、景気循環の影響を受ける最終用途産業、特に包装、繊維、建設、紙、接着剤への依存度が高いため制約されています。製造業の活動が減速したり、建設需要が低迷したり、個人消費が不透明になったりすると、これらの部門からの需要が減少する可能性があります。これは主に産業用およびパフォーマンスベースのアプリケーションで使用されるため、その消費は下流市場の生産傾向と一致しています。このため、市場は景気の減速、コスト圧力、主要な最終用途産業全体にわたる需要パターンの変化に対してより敏感になっています。

- 米国国勢調査局によると、2025 年の建設額は 2024 年より 1.4% 減少しました。これは、建設などの景気循環部門の低迷が下流産業用途における PVA の需要にどのように影響するかを示しています。

市場機会

水溶性および特殊包装用途での使用増加が将来の成長の可能性を生み出す

ポリビニル アルコールは、溶解制御、フィルム強度、環境適合性が重要である水溶性および特殊包装用途で成長の可能性を秘めています。その特性により、利便性と信頼性の高い性能が求められる洗剤、農薬、その他の単位用量製品の包装に適しています。業界がより機能的で持続可能性を重視したパッケージングソリューションを開発するにつれて、製品の用途は従来の用途を超えて拡大する可能性があります。これは、製品革新と特殊包装材料のニーズの高まりに支えられ、市場に明らかに長期的な機会を生み出します。

- ユーロスタットによると、EU における紙とボール紙の包装廃棄物は 2022 年に 3,400 万トンに達し、包装廃棄物としては最大のものとなっています。これは、紙コーティングおよび特殊包装用途における PVA の長期的な機会をサポートします。

市場の課題

コスト競争力と製品の一貫性が依然として重要な課題

ポリビニル アルコールの製造業者は、コスト競争力と一貫した製品品質のバランスをとるという重要な課題に直面しています。この材料は、次のような性能重視の用途に使用されるため、食品包装、紙コーティング、接着剤、繊維など、品質、粘度、溶解度の小さな変化でも、顧客の受け入れに影響を与える可能性があります。同時に、価格設定の柔軟性が制限されることが多い市場では、生産者は原材料、エネルギー、操業コストを管理する必要があります。これにより、メーカーには、マージンを保護し、さまざまな最終用途の特定の要件を満たしながら、安定した生産基準を維持するというプレッシャーが生じます。

- 米国労働統計局によると、商品の生産者価格は2025年に2.5%上昇し、メーカーが利益率と製品の一貫性を管理する際に直面する広範なコスト圧力を浮き彫りにしました。

セグメンテーション分析

グレード別

強力なフィルム強度と耐薬品性が消費量における完全加水分解 PVA の優位性を裏付ける

グレードに基づいて、市場は完全加水分解 PVA、部分加水分解 PVA、変性/特殊グレードに分類されます。

完全加水分解 PVA セグメントは、2025 年のポリビニル アルコール市場で大きなシェアを占めました。このグレードは、他のグレードと比較して、高い引張強度、強力なフィルム形成性能、優れた耐薬品性、および低い耐水性を備えているため、市場の消費をリードしています。これらの特性により、耐久性、構造的安定性、産業プロセス全体にわたる信頼性の高いパフォーマンスを必要とする用途に適しています。その強力な地位は、溶解の容易さよりも材料の強度と性能の一貫性が重要である最終用途からの需要によって支えられています。業界が信頼性の高い高性能材料グレードを引き続き好む中、完全加水分解 PVA は市場の主要セグメントであり続けています。

部分加水分解 PVA セグメントは、予測期間中に 5.4% CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

コーティング、結合、表面処理での強力な使用により、紙は主要な需要のアンカーとして位置付けられます

最終用途産業ごとに、市場は紙、繊維、建設、接着剤、包装などに分類されます。

2025年には紙セグメントが最大のシェアを占めた。紙は、強度、印刷適性、表面品質が重要なコーティング、結合、表面処理用途に広く使用される材料であるため、ポリビニルアルコールの需要につながる。コーティング効率、顔料結合性、耐性特性を強化することで紙の性能を向上させ、高品質の紙や板紙の製造に価値をもたらします。製紙メーカーが製品の品質、加工効率、機能的性能に重点を置き続ける中、PVA は引き続きこの分野の重要な材料であり、幅広い紙用途にわたって安定した需要を支えています。

パッケージング部門は、予測期間中に 5.7% の CAGR で成長すると予想されます。

ポリビニルアルコール市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Polyvinyl Alcohol Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025 年に 7 億 1,050 万米ドルで市場を独占し、2026 年も主導的な役割を維持し、7 億 4,160 万米ドルに達すると予想されます。この地域のリーダーシップは、大規模な製造拠点、好調な紙と繊維の生産、包装、接着剤、建設用途にわたる広範な消費によって支えられています。活発な産業活動、コスト競争力のある生産、主要な下流加工産業の存在により、特に大量生産や性能重視の用途において、安定した PVA 需要が引き続き支えられています。

中国ポリビニルアルコール市場

アジア太平洋地域の大きな貢献と中国の大規模製造拠点を考慮すると、2025 年の中国市場は 3 億 870 万米ドルと推定され、地域収益の約 43.4% を占めます。需要は、この国の広範な紙、繊維、包装の製造拠点と、接着剤での強力な製品使用によって支えられています。建設資材、およびその他の産業用アプリケーション。確立された化学処理産業と大量生産環境により、標準グレードとパフォーマンス重視のグレードの両方で安定した消費が支えられ続けています。

インドのポリビニルアルコール市場

2025 年のインドの市場規模は約 7,320 万米ドルと推定されています。成長は、紙と繊維の生産拡大、接着剤や包装用途の需要の増加、建設資材での使用の増加によって支えられています。下流製造の拡大により、PVA グレードの安定した需要が支えられています。

北米

北米は引き続き重要な地域市場であり、2025 年には 3 億 6,670 万米ドルに達しました。需要は、紙、接着剤、包装、建築、繊維用途における PVA の使用が確立していることで支えられています。この地域は、成熟した産業インフラ、信頼性の高い下流処理能力、性能重視のグレードに対する安定した需要の恩恵を受けています。しかし、ポリビニルアルコール市場の成長は依然として緩やかであり、その消費は主に買い替え主導であり、全体的な量の拡大はこの地域の比較的成熟した最終用途産業によって制限されているためです。

米国のポリビニルアルコール市場

2025 年の米国市場は 3 億 2,720 万米ドルと評価され、世界収益の約 89.2% を占めます。消費は紙加工、接着剤、食品包装、建設資材、繊維用途からの需要によって推進されており、PVA はそのフィルム形成能力、結着性能、高品質の工業プロセスへの適合性が高く評価されています。

ヨーロッパ

ヨーロッパは、予測期間中に緩やかな成長を記録し、2025 年までに評価額 3 億 9,250 万米ドルに達すると予測されています。厳しい環境基準、高いエネルギーコスト、製品の品質と加工効率の重視がこの地域を形成しています。これらの課題にもかかわらず、紙、包装、接着剤、建設、繊維用途からの安定した需要が、産業および特殊最終用途分野全体での PVA 消費を支え続けています。

ドイツのポリビニルアルコール市場

ドイツの市場は2025年までに約7,870万ドルに達し、これは地域市場の約20.0%に相当します。需要は、紙、包装、接着剤、建設業界の堅調さに加え、信頼性の高いフィルム形成および結束性能を必要とする技術用途での安定した使用によって支えられています。

英国ポリビニルアルコール市場

2025 年の英国市場は 7,100 万米ドルと評価され、地域収益の約 18.1% を占めました。消費は紙加工、接着剤、包装、および一部の建築および繊維用途に集中しており、PVA はフィルム形成能力、結合性能、およびプロセスの信頼性のために使用されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、紙および包装活動の拡大、接着剤需要の増加、建築および繊維用途での PVA 使用の増加に支えられ、2025 年には評価額 1 億 900 万米ドルに達しました。中東とアフリカでは、紙加工、包装、接着剤、および下流工業製造の緩やかな成長によって需要が支えられています。中東およびアフリカ市場は、2025 年に 7,770 万米ドルに達しました。両地域の成長は、産業活動の改善と主要な最終用途分野にわたる広範なアプリケーション開発に支えられ、引き続き安定しています。

GCCポリビニルアルコール市場

GCC 市場は 2025 年に約 4,330 万米ドルを占め、地域収益の約 55.7% を占めました。増加する包装産業、建設開発、下流の工業加工の需要の拡大。接着剤、紙関連用途、工業用配合物での使用の増加が市場の成長を支え続けています。

競争環境

主要な業界プレーヤー

高い参入障壁と技術的な複雑さが市場の統合と主要企業間の戦略的集中を促進

市場はかなり集中しており、生産ノウハウ、品質の一貫性要件、アプリケーション固有の性能基準が参入に大きな障壁となるため、高レベルの技術的専門知識が必要です。これらの要因により、新規参入が制限され、確立された製造能力とプロセスの専門知識を持つ世界的な生産者の少数のグループに供給が集中します。

クラレ株式会社、セキスイ・スペシャルティ・ケミカルズ・アメリカ、三菱化学株式会社、中国石油化学公司、デンカ株式会社などの大手企業は、積極的な生産能力拡大を追求するよりも、主に製品品質の向上、特殊グレードの開発、顧客固有の供給の強化に重点を置いています。これらの主要企業全体の最近の活動は、長期的な市場でのポジショニングをサポートするために、パフォーマンスの強化、アプリケーションの多様化、およびより高価値の製品セグメントへの段階的な移行に戦略的に重点を置いていることに焦点を当てています。

プロファイルされた主要なポリビニルアルコール企業のリスト

- 株式会社クラレ(日本)

- 積水スペシャルティケミカルズアメリカ(私たち。)

- 三菱化学株式会社(日本)

- ボーリング化学有限公司(中国)

- 中国石油化学公司(中国)

- 広州ミンウェイPVA販売有限公司(中国)

- 株式会社SNP(私たち。)

- デンカ株式会社(日本)

- メルクKGaA(ドイツ)

- 6 Aquapak Polymers Limited(英国)

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争状況も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 4.9% の CAGR |

| ユニット | 価値 (100 万米ドル)、体積 (キロトン) |

| セグメンテーション | グレード、最終用途産業、地域別 |

| グレード別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 16 億 5,640 万米ドルと評価され、2034 年までに 25 億 2,580 万米ドルに達すると予測されています。

4.9%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2025 年には紙の最終用途産業が市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

包装、紙、接着剤用途における PVA の需要の増加は、そのフィルム形成、結合、およびコーティング特性によって支えられ、市場成長の主な原動力となっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 176

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート