海上クレーン市場規模、シェア、ロシアウクライナ戦争の影響と業界分析、クレーンタイプ別(オフショアクレーン、船舶クレーン、港湾クレーン、フローティングクレーンなど)、吊り上げ能力別(最大500トン、500~3,000トン、3,000トン以上)、設計別(固定クレーン、移動式クレーン)、電力別出典 (ディーゼル、電気、ハイブリッド)、用途別 (港湾および貨物取り扱い、海洋石油およびガス、海洋再生可能エネルギー、政府および防衛、造船および修理、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

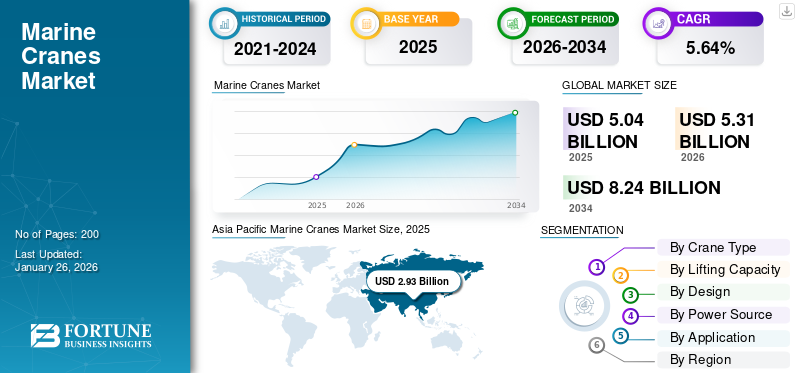

世界の海洋クレーン市場規模は2025年に50億4,000万米ドルと評価された。市場は2026年の53億1,000万米ドルから2034年までに82億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.64%を示すと予測されている。アジア太平洋地域は海洋クレーン市場を支配し、2025年には市場の58.14%を占めた。

海洋クレーンは、船舶、港、海洋プラットフォーム、浮体構造物などの海洋および海洋環境向けに設計された吊り上げ装置です。 これらは、荷役、造船、海洋石油・ガス事業、海洋風力発電所の設置に広く使用されています。船舶搭載クレーンおよび洋上重量物運搬装置クレーン海上クレーンの一種です。

Liebherr Group、Konecranes Plc、Cargotec、ZPMC (上海振華重工業) などの市場の主要企業は、塩水腐食、高湿度、沖合移動などの厳しい海洋条件に耐えられるクレーンの製造に注力しています。これらの企業は、さまざまなエンド ユーザーの要件に合わせて、スペース効率の高い高性能クレーンを設計するようになっています。さらに、スマートテクノロジーとデジタルツールの統合が注目を集めており、海上クレーン市場の成長を促進すると予想されています。伸縮ブームクレーンを含むさまざまなタイプの海上クレーンは、調節可能なリーチと省スペース設計により、海上クレーン市場でますます人気が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマリンクレーン市場インサイト

日本では、港湾整備の高度化や海洋産業の多様化を背景に、マリンクレーンの重要性が一段と高まっています。企業は、過酷な海上環境に耐える高耐久設計、遠隔操作や自動化技術による安全性・作業効率の向上、さらには省エネ化や保守性の最適化を実現する先進ソリューションの導入を進めています。また、洋上風力発電や海洋資源開発プロジェクトの拡大により、高揚程・高積載性能を備えた特殊クレーンへの需要も増加しています。グローバル市場が成長する中、日本にとっては、最新技術を活用したマリンクレーン導入により、海運・港湾・エネルギー分野の競争力をさらに高める重要な機会となっています。

関税が世界の海上クレーン市場に与える影響

海洋港湾業界は、2025年に米国が導入する中国製クレーンへの関税により不確実性の増大に直面している。たとえば、米国商務省は2025年8月、鉄鋼とアルミニウムの関税を50%のクレーンを含む407の新製品カテゴリーに拡大した。

さらに、上海のZPMCは、世界の海上クレーン市場で高いシェアを誇る港湾クレーンメーカーであり、米国の主要港への主要サプライヤーとなっている。関税の引き上げにより調達コストが上昇し、プロジェクトコストと潜在的な資金が急増すると予想されている。予算が限られている小規模な港では近代化が遅れる可能性があります。このような予算配分の減速により、大規模なハブとの効率性の差が拡大すると予想されます。価格の上昇と予算の超過により、さまざまな港の拡張プロジェクトが遅延または縮小されることが予想されます。これにより、予測期間中の製品需要の成長が抑制されます。したがって、米国の港で注文および設置されるクレーンの数が減少するため、このような要因はすべて、短期から中期的に市場全体の勢いを低下させます。

市場ダイナミクス

市場の推進力

市場の成長を促進する海上貿易港の拡大の増加

海洋クレーン市場の成長は、洋上風力発電所と関連インフラの拡大によって大きく推進されています。ヨーロッパ、北米、アジア太平洋地域の国々は、脱炭戦略の一環として洋上風力発電に多額の投資を行っています。例えば、欧州連合は2030年までに洋上風力発電容量60GWを目指しており、米国は2030年までに30GWを目標としている。このようなプロジェクトではタービンブレードを取り扱うことができる重量物クレーンが必要であり、これが海上クレーンの需要を促進すると予想されている。さらに、このような作業には、アクティブヒーブ補正を備えた高度に特殊化されたクレーンが必要です。

また、世界的な貿易量の急速な増加に伴い、コンテナ貨物を扱う需要も急増しています。世界中の政府や民間事業者は、貨物取扱能力を高めるために港湾インフラに多額の投資を行っています。

- たとえば、2025 年 2 月にオマーンのサラーラ港は、3 億米ドルをかけて生産能力を 450 万 TEU から 650 万 TEU に増強する拡張工事を完了しました。この拡張により、10 台の新しい STS クレーン、12 台のハイブリッド RTG、および超大型船舶を効率的に処理するためのヤード/電気アップグレードのサポートが追加されました。

このような既存港の拡張と近代化により、自動化と電化が促進され、高度な STS (Ship-to-Shore) と RTG の需要が増加すると予想されます (ゴム-Tyred Gantry) クレーン。

市場の制約

市場拡大を制限する高額な資本コストとメンテナンスコスト

市場に悪影響を及ぼしている主な制約は、海洋産業で使用されるクレーンに関連する高額の設備投資 (Capex) とメンテナンス費用です。港湾クレーン、オフショア重量物運搬システム、および船上クレーンでは、企業は 1 台あたり約 200 万ドルから 1,000 万ドルの巨額投資を必要とします。小規模な海運会社や中規模の港湾では、こうした出費を正当化するのに苦労することがよくあります。さらに、海洋機器は塩水腐食、湿気、重荷重に常にさらされているため、メンテナンス費用や部品交換が頻繁に発生し、結果的にメンテナンス費用も高額になります。ヒーブ補正と自動化は複雑で高度なシステムであり、全体的なコストが高くなり、市場の成長を妨げる可能性があります。

市場機会

有利な成長機会を創出するための電化およびグリーンテクノロジーの採用の増加

市場にとっての重要な機会は、グリーンテクノロジーの統合と電動クレーンの採用へと移行しつつあります。 IMOの規制により海運のカーボンニュートラル化が厳格化され、港湾での排出量削減が奨励される中、クレーンメーカーは電動、ハイブリッド、エネルギー効率の高いシステムを含む先進的な製品ポートフォリオにますます注力するようになっている。さらに、電動クレーンは、燃料費の削減、排出ガスの削減、メンテナンスの軽減に役立つため、人気が高まっています。

- たとえば、2025年5月、マグレガーはインドのチョウグル造船所で建造中のヴァートム船4隻に全電動式貨物クレーンを供給する契約を締結し、同国で建造された船舶による初の電動クレーンプロジェクトとなった。

さらに、ロッテルダムやシンガポールなどの港では、ゼロエミッション荷役装置への移行が進んでおり、電動 STS および RTG クレーンの需要が増加しています。このような要因により、環境リスクを最小限に抑えるための電動クレーンの需要が増加し、市場の成長に有利な機会をもたらします。

マリンクレーン市場動向

デジタル化、自動化、遠隔操作の出現は重要な市場トレンドです

海洋およびオフショア用途のクレーン業界における重要なトレンドは、デジタル技術、自動化、遠隔操作の統合です。クレーンやその他の海洋機器を安全な集中オフィスから制御したいという需要が高まっています。したがって、港湾は半自律型または完全自律型のスマートポートクレーンの導入に投資しています。さらに、多くの港では、オペレーターの安全性を向上させるために、遠隔制御の STS および RTG クレーンの導入が進んでいます。

- たとえば、2025年6月、ネオム港は、2026年のターミナル1開設に向けた準備の一環として、陸送式および電動ゴムタイヤ式ガントリーユニットを含む遠隔操作コンテナハンドリングクレーンの初出荷を受け取りました。クレーンは、高効率の運用を可能にし、大型コンテナ船に対応することを目的としています。

さらに、予測分析にIoTセンサーを使用し、ダウンタイムを最小限に抑えるスマートリモートメンテナンスシステムの組み込みが増加しており、これが予測期間中の市場の成長を促進すると予想されます。

市場の課題

市場の成長を妨げるサプライチェーンの混乱

市場にとっての重大な課題は、世界的なサプライチェーンの混乱です。パナマ運河、スエズ運河、紅海などの重要な海上のチョークポイントは、気候の影響、地政学的危機、干ばつにより圧力にさらされています。したがって、これにより大幅な航路変更や輸送の遅延が発生し、船舶の待ち時間が長くなっています。このような遅延により、コストと燃料費が増加し、海上クレーンの出荷までのリードタイムが延長されます。これは港湾の近代化や拡張プロジェクトの遅延につながり、海洋産業用クレーンの製造や契約に課題をもたらすことが予想される。

[WkEM8C8uHA]

セグメンテーション分析

クレーンの種類別

世界貿易の増加と高能力クレーンの需要の増加が部門の成長に貢献

クレーンの種類の細分化に基づいて、市場はオフショアクレーン、船舶クレーン、港湾クレーン、フローティングクレーンなどに分類されます。港湾クレーンは、シップツーショア (STS) クレーン、移動式港湾クレーン、ガントリー クレーン (RTG、RMG) で構成されます。その他のサブセグメントのクレーンには、デッキクレーン、特殊クレーンなどが含まれます。

港湾クレーン部門は、2024 年の海上クレーン市場で最大のシェアを占めました。この部門の成長は、世界的なコンテナ貿易の急増と、大型で高容量の船舶をスムーズかつ効率的に取り扱うクレーンの需要の増加によるものです。さらに、港湾は、大量のコンテナやバルク貨物を扱うために港湾クレーンに投資しています。

- たとえば、2025 年 1 月、ピルバラ ポーツは、世界最大のバルク輸出港の生産能力を高めるために、ポート ヘッドランド向けに 200 トンのコネクレーン ゴットヴァルト ESP.9 モバイル ハーバー クレーン 2 台を発注しました。

オフショアクレーンセグメントは、自動クレーンを必要とする新世代オフショア支援船の採用により、予測期間中に市場で最も急成長しているセグメントです。さらに、石油探査プロジェクトの増加がこの部門の需要を促進すると予想されます。

吊り上げ能力別

港湾プロジェクトと海洋建設の増加により最大500トンのセグメントの成長が促進

吊り上げ能力の観点から、市場は500トンまで、500~3,000トン、3,000トン以上に分類されます。

2024 年には最大 500 トンのセグメントが市場で最大のシェアを獲得しました。現代の港や造船所でより重い貨物や大型の貨物を効率的に取り扱うために、最大 500 トンの吊り上げ能力を持つクレーンの需要が非常に高まっています。さらに、港湾インフラプロジェクトや海洋建設の増加がこの部門の成長を牽引しています。

- たとえば、HD 現代重工業は、浮体式生産ユニット (FPU) に 2 台のリープヘル BOS 4200 オフショア クレーンを設置すると発表しました。そして、設計されたクレーンは最大 44 トンを持ち上げることができます。

500 ~ 300 トンのセグメントは、吊り上げ能力と運用の柔軟性を高めるためのクレーンのアップグレードが増加しているため、緩やかに成長しています。

- たとえば、2023 年 11 月、重量物吊り上げ機器メーカーのハイスマンは、ヒーレマのエイギル重量物運搬船の 2 台目のクレーンを 2,000 トンから 3,200 トンにアップグレードし、大規模な海洋設置の能力を強化する契約を締結しました。

3,000 トンを超えるセグメントは、吊り上げ能力と運用の柔軟性を高めるためのクレーンのアップグレードの増加により、最も急成長すると予想されます。プロジェクトの時間とリスクを削減するためにシングルリフト設置の需要が高まっており、より高い吊り上げ能力を備えたクレーンが必要となります。

設計上

港湾・海上現場での大量荷役能力が固定クレーン事業の成長を支える

設計に基づいて、市場は固定クレーンとクレーンに分類されます。移動式クレーン。

固定クレーンセグメントは、港湾や沖合現場に設置され、継続的かつ大容量の作業を行い、大量の貨物や重量物を効率的に取り扱うため、2024 年も主要な地位を占めました。安定性と耐久性により、長期的なインフラストラクチャ プロジェクトに最適です。

モバイルセグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。限られた海洋環境での現場での柔軟性とコンポーネントの取り扱いを目的とした移動式クレーンの導入が増加しているため、このセグメントは成長しています。

電源別

連続稼働のための大型海上クレーンのニーズの急増がセグメントの成長を推進

市場は電源に基づいてディーゼル、電気、ハイブリッドに分類されます。

ディーゼルクレーンは、世界中の多数の港やオフショアサイトに広く配備されているため、市場で最大のシェアを占めています。ディーゼルシステムは、連続運転での重量物の運搬をサポートするためにますます好まれています。

持続可能でエネルギー効率の高いソリューションに対する需要の高まりにより、2024 年には電気部門が市場で 2 番目に大きなシェアを獲得しました。港湾輸送におけるより厳格な排出規制とグリーンイニシアチブの導入により、電動クレーンの採用が促進されています。

- たとえば、2025 年 7 月、ポート ネルソンは、排出量削減と港湾インフラの近代化戦略の一環として、ニュージーランド初の電動デュアルドライブ移動式港湾クレーンであるリープヘル LHM600E を委託しました。

[aPw9RJnQxN]

用途別

宇宙監視のための港湾貨物の荷役用クレーンのニーズの増加がセグメントの成長を推進

アプリケーションに基づいて、市場は港湾および貨物取り扱い、オフショア石油およびガス、オフショアに分類されます。再生可能エネルギー、政府と防衛、造船と修理など。

2024 年には、港湾および貨物取扱セグメントが、大量の貨物を扱うために港に多数の海上クレーンが配備されたことにより、市場で最大のシェアを維持しました。さらに、継続的な世界貿易の成長と港湾の拡大により、STS、RTG、移動式港湾クレーンの安定した需要が高まっています。

- たとえば、2025 年 1 月、DP ワールドはペルーの港湾インフラを拡張するために 10 億米ドルの投資を発表しました。港湾の拡張により、増加した貨物量を効率的に処理するための新しい海上クレーンの需要が高まることが予想されます。

洋上再生可能エネルギーは、予測期間中に最も急成長しているセグメントです。タービンのサイズの増大、より深い水域の設置、世界的な脱炭目標により、特殊な重量物を持ち上げるオフショアクレーンの需要が高まっています。

海上クレーン市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋

[xNjuQ7I1mt]

アジア太平洋地域が圧倒的なシェアを占め、急速に拡大しています。アジア太平洋地域の市場は、世界的な輸送量と貿易量の優位性により、大幅な成長を遂げています。中国、インド、東南アジアなどの国々の港湾の急速な拡大により、荷役クレーンの需要が増加しています。中国の一帯一路構想も大規模なインフラ整備と港湾開発を促進している。この地域は世界の造船活動、特に韓国、中国、日本をリードしており、造船所や海洋プロジェクトでのクレーン設置が推進されています。

- 例えば、2025年6月、ハウスマンは、海洋および海底建設プロジェクトのために深センのCMHIが建造したオリンピック・サブシーの新しい持続可能なエネルギー船に2台のナックルブームクレーンを供給すると発表した。

ヨーロッパ

ヨーロッパは、予測期間中に顕著な成長を遂げると予想されます。ドイツ、英国、オランダなどこの地域の国々では風力発電所の建設が進んでおり、洋上重量物運搬クレーンの需要が高まると予想されています。この地域にはイタリアやスペインなど多くの造船拠点があり、船舶の建造やメンテナンスのためのクレーン需要に貢献すると期待されている。さらに、この地域のプレーヤーは、さまざまな目的のために新しい先進的なクレーンを発売しています。

- たとえば、PALFINGER MARINE は 2024 年 9 月に、特許取得済みの P プロファイルを備えた頑丈な折りたたみ式ナックル ブーム クレーンである PFM 2100 を発売し、優れた吊り上げ能力、29 メートルの到達距離、軽量設計を実現しました。

北米

北米地域では市場が着実に成長しています。市場は貿易量の拡大により、船舶間(STS)クレーンやゴムタイヤ式ガントリー(RTG)クレーンの需要が高まっています。さらに、メキシコ湾で行われている海洋石油およびガス探査活動により、重量物輸送および海洋の必要性が高まっています。洋上風力エネルギー分野の拡大も、この地域の特殊クレーンの需要を刺激しています。

- 例えば、2025年8月、米国港湾局協会(AAPA)は、米国の海上クレーン製造を復活させ、中国からの輸入への依存を減らすというワシントンの動きを支持した。これにより、競争が強化され、サプライヤーが多様化し、市場のイノベーションが加速され、市場がサポートされます。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。鉱物、石油、農産物などの商品の輸出が増加しており、荷役が増加しています。さらに、深海探査における海洋およびガス産業が海洋クレーンの需要を押し上げています。さらに、コンテナターミナルによるクレーン調達のための巨額投資により、STS および RTG クレーン設置の機会が生まれています。

- たとえば、コネクレーンズは 2024 年 4 月に、ブラジル初の民間コンテナ ターミナルであるブラジル ポルトナベから、2026 年に納入予定の 14 台の完全電動 RTG の注文を獲得しました。

中東地域では、ペルシャ湾と紅海の海洋プロジェクトが大型船舶の導入を推進しています。オフショアクレーン。また、UAEやサウジアラビアなど湾岸協力会議(GCC)諸国における港湾インフラ整備に伴うクレーン調達の増加が、同地域市場のさらなる成長を刺激しています。

競争環境

主要な業界プレーヤー

港湾拡張、海洋エネルギープロジェクト、海事技術プロバイダーとの戦略的提携が主要企業の市場拡大をサポート

世界の海上クレーン市場は、海上貿易の増加、大規模な港湾近代化プログラム、海洋石油・ガスプロジェクトへの投資の増加、再生可能エネルギーの需要の増加の影響を受けています。この市場の主要企業には、上海振華重工業 (ZPMC)、リープヘル マリタイム クレーン、コネクレーンズ、カーゴテック コーポレーション (マクレガー)、三一重工業などが含まれ、各企業は港湾、造船所、オフショア プラットフォーム向けの革新的な吊り上げソリューションを通じて市場に貢献しています。

各社は、荷役、造船、エネルギー事業向けにカスタマイズされた船着クレーン、ゴムタイヤ式ガントリー クレーン、モービルハーバー クレーン、オフショア重量物クレーンなどの幅広い製品ポートフォリオを提供しています。さらに、市場拡大のため、主要企業は自動化技術、クレーンの電動化、予知保全のためのデジタル ソリューションへの投資を増やしています。さらに、港湾管理者やオフショア開発者はクレーンメーカーと提携して世界的な拠点を拡大し、サービスネットワークを改善しています。

プロファイルされた主要なマリンクレーン会社のリスト

- 上海振華重工業有限公司(ZPMC)(中国)

- リープヘルグループ(スイス)

- Konecranes Plc (フィンランド)

- Cargotec Corporation (MacGregor & Kalmar) (フィンランド)

- 三一重工業株式会社(中国)

- TTS グループ ASA (MacGregor の一部) (ノルウェー)

- マニトウォック クレーン(私たち。)

- DMW マリン グループ(私たち。)

- ヘイラ・クレーンズ(イタリア)

- パルフィンガーマリン(オーストリア)

- ケンツフィギー (オランダ)

主要な産業の発展

- 2025 年 7 月:リープヘルは、2026年までに8台のLS 250重量物運搬用クレーンを運送業者の新造船4隻に納入し、船団の貨物取り扱い能力を強化する予定です。

- 2025 年 3 月:Nekkar ASAの子会社であるTechano Oceanliftは、トルコのSefine造船所でAgalas、Eidesvik、Reach Subsea向けに建造中の新しい建造支援船に、アクティブヒーブ補償機能を備えた150トンのナックルブームクレーンを納入する予定です。

- 2025 年 1 月:ティルベリー港は、貨物取り扱い能力を向上させ、新しい産業運営をサポートするために、3 台目のリープヘル LHM 550 モバイル ハーバー クレーンを追加しました。

- 2024 年 12 月:SCCT は、ターミナル拡張の一環としてスーパー ポスト パナマックス キー クレーン 4 台と電動 RTG クレーン 6 台を受け取り、重量物リフトとツインコンテナの取り扱い能力を向上させました。

- 2024 年 8 月:Palfinger Marineは、ポーランドのバルティカ2洋上風力発電所に、107台の完全電動PF120ユニットを含む108台の固定ブームサービスクレーンを納入する予定です。納入は2025年9月から2026年3月まで予定されており、タービンの設置と訓練運用をサポートします。

- 2024 年 10 月:ハウスマンは、イースタン・ナビゲーションのアジア太平洋オフショア支援艦隊に100トンの台座搭載クレーンを納入し、同社にとって5台目のクレーンとなる。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は5.64% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

クレーンの種類別 · オフショアクレーン · 船舶クレーン · 港湾クレーン o 船舶から陸上へのクレーン(STS) o 移動式港湾クレーン o ガントリークレーン(RTG、RMG) · 浮きクレーン · その他 |

|

揚力容量別 · 最大500トン · 500~3,000トン · 3,000トン以上 |

|

|

デザインによって · 固定式クレーン · 移動式クレーン |

|

|

電源別 · ディーゼル · 電気 · ハイブリッド |

|

|

アプリケーション別 · 港湾・貨物取扱 · オフショア石油・ガス · 洋上再生可能エネルギー · 政府および防衛 · 造船・修理 · その他 |

|

|

地域別 · 北米(クレーンタイプ別、吊り上げ能力別、設計別、動力源別、用途別、国別) o 米国(クレーンタイプ別) o カナダ(クレーンの種類別) · ヨーロッパ(クレーンタイプ別、吊り上げ能力別、設計別、動力源別、用途別、国別) o 英国(クレーンの種類別) o ドイツ(クレーンの種類別) o オランダ(クレーンの種類別) o イタリア(クレーンの種類別) o スペイン(クレーンの種類別) o その他のヨーロッパ(クレーンの種類別) · アジア太平洋地域(クレーンタイプ別、吊り上げ能力別、設計別、動力源別、用途別、国別) o 中国(クレーンの種類別) o インド(クレーンの種類別) o 日本(クレーンの種類別) o オーストラリア(クレーンの種類別) o 韓国(クレーンの種類別) o シンガポール(クレーンタイプ別) o その他のアジア太平洋地域(クレーンの種類別) · ラテンアメリカ(クレーンタイプ別、吊り上げ能力別、設計別、動力源別、用途別、国別) o ブラジル(クレーンの種類別) o チリ(クレーンの種類別) o コロンビア(クレーンの種類別) o ラテンアメリカのその他の地域(クレーンの種類別) · 中東およびアフリカ(クレーンタイプ別、吊り上げ能力別、設計別、動力源別、用途別、国別) o UAE(クレーンの種類別) o サウジアラビア(クレーンタイプ別) o エジプト(クレーンの種類別) o 南アフリカ(クレーンの種類別) · その他の中東およびアフリカ(クレーンの種類別) |

よくある質問

世界の海洋クレーン市場規模は2025年に50億4,000万米ドルと評価された。市場は2026年の53億1,000万米ドルから2034年までに82億4,000万米ドルへ成長すると予測されている。

2025年、市場価値は7億4000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)5.64%を示すと予想される。

宇宙ベースのセグメントは港湾クレーンによって市場をリードしました。

市場を牽引する主な要因は、洋上風力発電および再生可能エネルギープロジェクトの成長と港湾の拡張の増加です。

Shanghai Zhenhua Heavy Industries (ZPMC)、Liebherr Maritime Cranes、Konecranes、Cargotec Corporation (MacGregor)、Sany Heavy Industryなどが、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。