モビリティおよび輸送におけるポリプロピレン繊維の市場規模、シェアおよび業界分析、製品タイプ別(ステープルファイバー、フィラメントヤーン、および機能性繊維)、最終用途産業別(自動車、鉄道、船舶、航空、および都市航空モビリティ(UAM))、および地域予測、2025年から2032年

主要市場インサイト

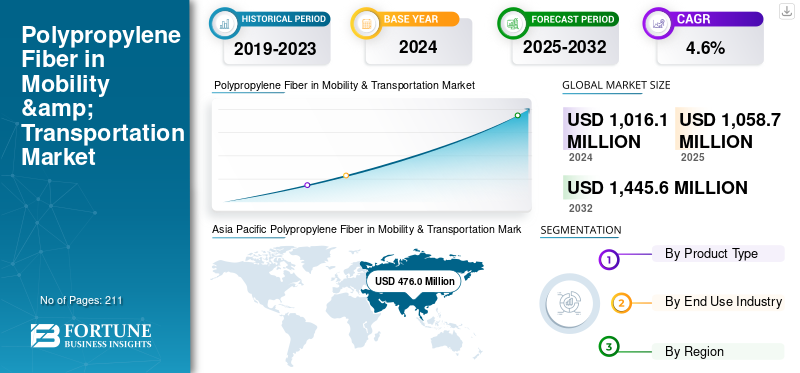

モビリティおよび輸送における世界のポリプロピレン繊維市場規模は、2024 年に 10 億 1,610 万米ドルと評価されました。市場は、2025 年の 10 億 5,870 万米ドルから 2032 年までに 14 億 4,560 万米ドルに成長すると予測されており、予測期間中に 4.6% の CAGR を示します。アジア太平洋地域は 2024 年に 45.96% の市場シェアを獲得し、世界市場を独占しました。

ポリプロピレン(PP)繊維は、ポリプロピレン樹脂を原料とした軽量で耐久性に優れた合成繊維を指し、低密度、耐薬品性、撥水性、耐摩耗性があり、コストパフォーマンスのバランスに優れていることが評価されています。モビリティおよび輸送分野では、PP 繊維は自動車の内装、鉄道および交通システム、船舶、航空客室、および新興の都市モビリティプラットフォーム。主な用途には、カーペット、フロアおよびトランクライナー、防音および断熱材、内装トリム基材、座席システム、アンダーボディまたは半外装部品などがあります。 PP 繊維の固有の軽量な性質は車両の質量削減をサポートすると同時に、そのリサイクル性とモノマテリアル システムとの互換性は世界的な持続可能性と循環経済の目標とよく一致します。このような例外的なパラメーターは、市場拡大のための進歩的な環境を作り出すために設定されています。

さらに、モビリティおよび輸送分野におけるポリプロピレン繊維の世界市場は、Indorama Ventures、Beaulieu International Group、旭化成株式会社、RadiciGroup、湖北博涛合成繊維などのアジアの新興大生産メーカーなど、大手総合繊維メーカーと自動車に特化した専門サプライヤーの組み合わせによって形成されています。軽量ファイバーエンジニアリング、リサイクル含有PPファイバー、音響の最適化、および厳しい自動車および輸送の安全基準への準拠への継続的な投資により、競争力の強化が続けられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

モビリティおよび輸送市場におけるポリプロピレン繊維の重要なポイント

- 2024年の市場規模:10億1,610万ドル

- 2025年の市場規模:10億5,870万ドル

- 2032 年の予測市場規模: 14 億 4,560 万ドル

- CAGR: 2025 ~ 2032 年で 4.6%

- アジア太平洋地域は、モビリティおよび輸送市場においてポリプロピレン繊維を独占し、2024 年には 45.96% のシェアを獲得しました。

- 短繊維セグメントは、2024 年に最大の市場シェアを占めました。

- 自動車セグメントは、2024 年に圧倒的な最終用途市場シェアを保持しました。

アジア太平洋地域

アジア太平洋地域は、2025 年に 5 億 2,390 万米ドルに達すると予測されています。

北米

北米は 2025 年に 2 億 690 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは 2025 年に 2 億 9,180 万米ドルに達すると予測されています。

私たち。

市場は2025年に1億7,580万米ドルと推定されています。

日本

好調な自動車生産と、軽量でリサイクル可能な車両材料に対する需要の高まりが、引き続き市場の成長を支えています。

続きを読む

モビリティおよび輸送市場におけるポリプロピレン繊維の動向

電気自動車の生産拡大と自動車1台当たりの加工繊維コンポーネントの使用増加により市場の成長を促進

電気自動車(EV)生産の急速な拡大が市場の主要な原動力となっています。 EV プラットフォームでは、エンジン騒音がないため、音響および熱の管理を強化する必要があり、その結果、不織布断熱材、フロアシステム、内装トリムなどの加工繊維コンポーネントの使用が増加しています。その結果、車両1台あたりのPP繊維使用量は従来の内燃機関モデルに比べて増加しています。さらに、EV メーカーは走行距離を延ばすために軽量化とエネルギー効率を重視しており、低密度と耐久性を備えた PP 繊維ベースのソリューションをさらに好んでいます。

- 国際エネルギー機関(IEA)によると、2025年の世界のEV生産は大幅に増加し、年末までに2,000万台を超える新型電気自動車が販売され、全新車の約4分の1を占めると予測されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

自動車の軽量化と燃料効率の向上により、PP ファイバーの需要が高まる

各国政府が乗用車および商用車全体の燃費と排出規制を強化する中、軽量化は世界的に自動車分野の構造的優先事項となっています。ポリプロピレン(PP)繊維低密度、適切な機械的強度、耐薬品性、コスト効率を兼ね備えており、複数の自動車部品のより重い従来の材料を置き換えるのに適しているため、この変化から直接恩恵を受けることができます。密度 0.90 g/cm3 の PP は最も軽量な汎用ポリマーの 1 つであり、機能的性能を損なうことなく車両の大幅な軽量化を可能にします。

北米の車両平均燃費基準、ヨーロッパの CO₂ 排出制限、アジア太平洋地域の燃料消費基準などの規制の枠組みは、OEM が金属、ゴム、より重いプラスチックを軽量のポリマーベースのソリューションで代替することを暗黙的に奨励しています。ステープル繊維や連続繊維は、燃料効率の向上に重要な役割を果たす不織布や複合構造に加工されることが多くなり、予見可能な期間でモビリティおよび輸送市場の成長を促進するでしょう。

市場の制約

市場の成長を抑制するガラス繊維、炭素繊維複合材料、加工熱可塑性プラスチックとの競争

自動車の構造および半構造用途におけるガラス繊維、炭素繊維複合材、加工熱可塑性樹脂の採用の増加により、モビリティおよび輸送用の PP 繊維市場の成長が抑制されることが予想されます。これらの材料は優れた機械的強度、剛性、耐熱性を備えているため、耐荷重コンポーネント、構造補強材、PP 繊維では機能要件を満たすことができない高性能用途に最適です。 OEM が、特に高級車や電動プラットフォームにおいて積極的な軽量化と安全性の目標を追求するにつれて、より高度な構造的完全性が必要な部品には複合材料がますます好まれています。

市場機会

モビリティ用途でリサイクルされた円形ポリプロピレン繊維の使用を増やし、収益性の高い成長機会を創出

特に自動車、鉄道、商用車メーカーが低炭素材料ポートフォリオへの移行を加速する中、モビリティ用途におけるリサイクルおよび環状 PP 繊維の使用の増加が、世界のポリプロピレン繊維市場の構造的に重要な成長推進要因として浮上しています。モビリティ OEM は、車両のライフサイクル排出量を削減し、リサイクルされた成分を増やし、循環経済目標に向けた進捗状況を実証するよう、規制当局と商業的ソースの両方からプレッシャーを受けています。 PP 繊維は、その低密度、耐薬品性、コスト効率により、モビリティ用途ですでに評価されています。消費者および産業後にリサイクルされたリサイクル材を使用して再配合されることが増えています。ポリプロピレン機能的なパフォーマンスを損なうことなく。この変化により、PP 繊維の対象市場が従来のバージン材料の需要を超えて拡大し、繊維生産者に新たな収入源が生まれています。

セグメンテーション分析

製品タイプ別

自動車内装と不織布用途が需要を支配する中、短繊維が市場をリード

製品タイプに基づいて、モビリティおよび輸送用の PP 繊維市場はステープルファイバー、フィラメント糸、機能性繊維に分類されます。

短繊維セグメントは、2024 年のモビリティおよび輸送市場における世界のポリプロピレン繊維の最大のシェアを占めました。このセグメントの成長は、自動車のカーペット、フロアマット、トランクライナー、ホイールアーチライナー、および断熱フェルトでの広範な使用によって推進されています。ステープルファイバーは、自動車内装および音響用途の根幹を形成するニードルパンチおよび熱接着不織布にとって依然として好ましい選択肢です。コスト効率、耐摩耗性、軽量性、リサイクル性により、大量生産の乗用車や商用車との適合性が高くなります。

機能性繊維セグメントは最も急成長しており、予測期間中に金額ベースで 5.1% の CAGR を記録しています。成長は、特に電気自動車や高度なモビリティ プラットフォームにおける、防音、熱管理、難燃性、特殊 PP 繊維に対する需要の増加によって推進されています。機能性繊維は、騒音低減、軽量化、安全性遵守においてより高いパフォーマンスを可能にし、小規模なベースにもかかわらず価値成長の主要な推進力として位置づけられています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EVの採用と内装材の強度の増加により自動車が優位に立つ

最終用途産業に基づいて、市場は自動車、鉄道、船舶、航空、都市エアモビリティ (UAM) に分類されます。

自動車セグメントは、インテリアトリム、フロアシステム、シートコンポーネント、断熱層、半外装部品での PP 繊維の広範な使用に支えられ、2024 年の PP 繊維需要の主要なシェアを占めました。成長は世界的な乗用車と小型商用車の生産、SUVの普及拡大、電気自動車への移行によって支えられています。特にEVプラットフォームでは、遮音性と断熱性の強化が必要であり、PPベースの不織布や機能性繊維の使用が直接増加しています。さらに、OEM は軽量化とリサイクル性に重点を置いているため、より重い代替品や複数の材料を使用した代替品よりも PP 繊維が好まれ続けています。

のアーバンエアモビリティ(UAM)このセグメントは最も急速に成長している最終用途であり、金額ベースで 6.7% の CAGR で拡大しています。現在、絶対的な規模では小さいものの、UAM の成長は、eVTOL プラットフォーム、軽量インテリア システム、次世代モビリティ コンセプトへの投資の増加によって推進されています。鉄道と航空は、車両の拡張、改修サイクル、航空機内装のアップグレードによって緩やかながら着実な成長を示していますが、船舶需要は主に交換ニーズによって安定しています。

モビリティおよび輸送市場におけるポリプロピレン繊維の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Polypropylene Fiber in Mobility & Transportation Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 4 億 9,950 万米ドルで圧倒的なシェアを保持し、2025 年にも 5 億 2,390 万米ドルでトップシェアを維持すると予想されました。この地域の優位性は、自動車製造におけるリーダーシップと輸送インフラの拡大によって支えられています。この地域は世界の自動車生産の半分以上を占めており、これを筆頭に中国、インド、日本、韓国が世界の自動車の55%以上を製造している。並行して、特に中国とインドにおける地下鉄システム、高速鉄道、都市交通への大規模投資が、鉄道内装における PP 繊維の消費をさらに増加させています。

中国のモビリティおよび輸送市場におけるポリプロピレン繊維

アジア太平洋地域の大きな貢献と中国の製造業の強みに基づいて、中国市場は 2025 年に 3 億 430 万米ドルを記録し、世界収益の約 28.7% を占めます。

インドのモビリティおよび輸送市場におけるポリプロピレン繊維

2025年のインド市場では5,630万ドルを確保した。この国の成長は、自動車生産の増加と技術の進歩に伴って増加すると予想される需要によって支えられています。

北米

北米は引き続き重要な地域市場であり、2025 年までに 2 億 690 万米ドルに達すると予測されています。北米のモビリティ分野の PP ファイバー市場は成熟しており、ダイナミックであり、性能要求と持続可能性と技術進歩への大きな推進との間でバランスがとれています。主なトレンドとしては、米国での高消費、カナダでのEV部品の成長、高性能繊維やリサイクル素材の革新によるリサイクルやバイオベースのオプションによる持続可能性への重点的な取り組みなどが挙げられます。この地域は主要な生産者および消費者であり、シェールガスを活用して費用対効果の高い原料を生産し、進歩的な市場環境を促進しています。

モビリティおよび輸送市場における米国のポリプロピレン繊維

2025 年の米国市場は 1 億 7,580 万ドルと推定され、世界収益の約 16.6% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 4.3% の成長率を示し、2025 年までに評価額が 2 億 9,180 万米ドルに達すると予測されています。ヨーロッパは、モビリティおよび輸送における PP 繊維の高価値かつ規制主導の市場を代表しています。欧州の OEM は、世界的に最も厳しい CO₂ 排出、騒音、防火、リサイクル可能性に関する規制の下で事業を行っており、軽量のモノマテリアル内装ソリューションが強く支持されています。全体として、ヨーロッパの成長は、量の拡大によるものではなく、材料の代替、機能のアップグレード、持続可能性主導の採用によって促進されています。

ドイツのモビリティおよび輸送市場におけるポリプロピレン繊維

ドイツ市場は 2025 年に 7,930 万米ドルに達し、これは世界収益の約 7% に相当します。ドイツは、地域有数の自動車製造拠点としての地位を背景に、モビリティおよび輸送用のヨーロッパ最大の PP 繊維市場です。この国は年間約 400 万台の自動車を生産しており、プレミアムが集中しています。乗用車、商用車、および高度なモビリティ プラットフォームで PP ファイバーの需要が高まっています。

英国のモビリティおよび輸送市場におけるポリプロピレン繊維

2025 年の英国市場は 4,760 万ドルを記録し、世界収益の約 5% を占めました。英国の自動車生産はドイツやフランスに比べて小さい。それでもなお、特に乗用車や高級車セグメントでは依然として重要であり、内装トリム、床材、断熱材における PP 繊維の需要を支えています。

世界のその他の地域

世界のその他の地域は、予測期間中に緩やかな成長を遂げ、2025年の市場評価額は6,040万米ドルになると予想されています。ラテンアメリカ、中東、アフリカで構成されるこの地域は、依然として規模は小さいですが、構造的に重要です。需要は主に、自動車組立の現地化、商用車保有台数の拡大、インフラの発展によって推進されています。 PP 繊維は、特に中東やアフリカなど、高温で厳しい動作環境における費用対効果、耐久性、性能の点で好まれています。

競争環境

主要な業界プレーヤー

アプリケーション主導のパフォーマンスと軽量イノベーションが競争力を定義します

この市場は、強力なファイバーエンジニアリング能力、大規模な生産能力、自動車 OEM および Tier-1 内装サプライヤーとの緊密な連携を備えたメーカーによって形成されています。競争上の差別化は、量だけではなく、軽量性能、音響効率、熱効率、リサイクル可能性、および用途に特化したファイバー設計によってますます推進されています。 Indorama Ventures、Beaulieu International Group、旭化成株式会社、RadiciGroup、アジアの大手 PP 繊維生産者などの主要企業は、多様な製品ポートフォリオ、長期にわたる自動車認定、世界的な供給拠点を通じて強力な市場地位を維持しています。他の参加者も、機能性繊維、リサイクルコンテンツソリューションの開発、特にアジア太平洋地域における地域生産能力の拡大を通じて競争力を強化し続けています。

モビリティおよび輸送会社の主要なポリプロピレン (PP) 繊維のリスト

- Asahi Kasei Corporation (Japan)

- Beaulieu International Group (Belgium)

- GEOTEXAN (Spain)

- Goonvean Fibres (England)

- Hubei Botao Synthetic Fiber Co., Ltd. (China)

- IFG International Fibres Group (Sweden)

- Indorama Ventures (Thailand)

- Radici Partecipazioni SpA (Italy)

- Yusheng Enterprise Limited (China)

主要な産業の発展

- 2023年2月:日本の不織布分野の有力企業である旭化成と三井化学は、両社の不織布部門を合併して新たな統合会社を設立し、2023年10月末までに操業を開始した。この取り組みは会社分割を通じて実行され、両社が現在拠点を置く日本とタイの規制当局の承認を条件として、新たな統合会社の設立が可能となる。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。モビリティおよび輸送分野のポリプロピレン繊維に関する市場調査レポートには、市場シェアや主要事業者のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019~2032年 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 年から 2032 年までの CAGR は 4.6% |

ユニット | 価値 (百万米ドル) 量 (キロトン) |

セグメンテーション | 製品タイプ、最終用途産業、地域別 |

製品タイプ別 | · 短繊維 · フィラメント糸 · 機能性繊維 |

最終用途産業別 |

|

地域別 | · 北米 (製品タイプ別、最終用途産業別、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (製品タイプ別、最終用途産業別、および国/サブ地域別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (製品タイプ別、最終用途産業別、および国/サブ地域別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 (最終用途産業別) · その他の国 (製品タイプ別および最終用途産業別) |

よくある質問

Fortune Business Insights によると、世界市場規模は 2024 年に 10 億 1,610 万米ドルと評価され、2032 年までに 14 億 4,560 万米ドルに達すると予測されています。

4.6%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

2024 年は自動車最終用途産業セグメントが牽引しました。

2024 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

自動車の軽量化と燃料効率の向上が市場の成長を促進します。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 211

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。