電力送電柱市場規模、シェア及び業界分析:材質別(鋼鉄、コンクリート、複合材、木材)、タイプ別(40フィート未満、40フィート~70フィート、70フィート超)、地域別予測(2026-2034年)

主要市場インサイト

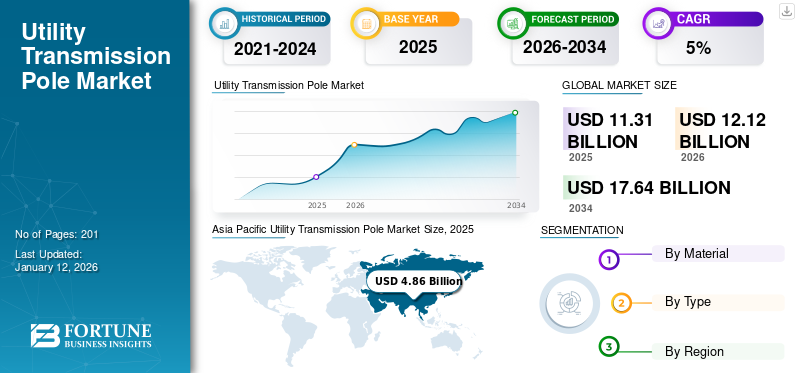

世界の電力送電柱市場規模は2025年に113億1000万米ドルと評価された。市場は2026年に121億2000万米ドルから成長し、2034年までに176億4000万米ドルに達すると予測され、予測期間中に年平均成長率(CAGR)4.80%を示す見込みである。アジア太平洋地域は2025年に42.98%のシェアで世界市場を支配した。

都市化、人口増加、産業発展に伴う電力消費量の増加は、増大する需要に対応するための送電インフラ投資を促進している。風力・太陽光エネルギーの統合には、発電量の変動性や遠隔地での発電を管理するため、近代化・拡張された送電網が必要である。これにより世界的に送電網の改良と新規送電線プロジェクトの開発が加速している。これらの要因が近年における市場成長を牽引している。

強力なエンジニアリングソリューションで知られるValmont Industriesは、耐久性と持続可能性に優れた送電柱の製造を専門としています。送電網の近代化と環境に優しい製品への取り組みにより、同社はこの分野の先駆者として地位を確立しています。Sabreは、様々な用途に適した高性能送電柱の提供で際立っています。大規模プロジェクトの管理能力と品質へのこだわりが、世界中の電力会社から支持される理由です。

都市開発、産業拡大、再生可能エネルギーの導入、送電網の高度化によって引き起こされる、信頼性が高く効率的で現代的な電力インフラへの需要増加が、世界市場の拡大を牽引している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の送電用電柱市場インサイト

日本では、電力インフラの老朽化対策や安定供給体制の強化を背景に、送電用電柱の需要が着実に拡大しています。自然災害への耐久性向上や保守効率の改善を目的として、コンクリート製や複合素材を用いた高性能電柱の採用が進んでいます。また、再生可能エネルギーの導入拡大や送配電網の高度化に伴い、設置環境や用途に応じた柔軟な電柱ソリューションへの関心も高まっています。電力インフラの信頼性確保が重要視される中、日本の送電用電柱市場は、安全性と持続可能性を支える重要な領域として存在感を増しています。

市場動向

市場推進要因

再生可能エネルギープロジェクトの急速な普及が市場成長を牽引

風力や太陽光を含む再生可能エネルギーの利用増加に伴い、分散型発電所から集中型送電網へ電力を送るための大規模なインフラが不可欠となっています。電力送電柱は、こうした新興送電ネットワークを支える上で重要な役割を果たしています。Renewables 2023の報告によると、2023年に世界のエネルギーシステムに追加された再生可能エネルギー総容量は50%増加し、約510ギガワット(GW)に達しました。このうち 太陽光発電が世界の新規導入量の4分の3を占めたと、Renewables 2023が報告している。

2024年10月、インド電力省は2032年までに再生可能エネルギーを大幅に拡大するための送電網改革戦略を発表した。総額9.15兆ルピー(1090億米ドル)と見積もられるこの計画は、500ギガワットの再生可能エネルギー統合を促進することを目的としており、これは現行水準の2倍以上の増加に相当する。しかし、送電能力の限界が世界的に再生可能エネルギー導入の重大な障壁となっている。送電網接続需要の急増がプロジェクト遅延とインフラコスト上昇を招いている。

再生可能エネルギープロジェクトの増加は、送電用電柱市場の成長を牽引する主要因である。分散型再生可能エネルギー源を既存送電網に統合する必要性、政府投資、技術進歩が相まって、世界的に配電用電柱の持続的な需要を確保している。

スマートシティの発展が市場成長を牽引

スマートシティの出現には、電力配電だけでなく、通信、インターネットインフラ、スマートグリッド技術も支える高度な電柱が求められます。これらの多機能電柱には、リアルタイム監視と効率的なエネルギー管理を可能にするセンサーや通信機器が組み込まれていることが多くあります。現在、世界人口の55%が都市部に居住しており、この割合は2050年までに68%に上昇すると予測されています。

2024年12月、インド電力大臣は2032年までに同国の送電インフラ容量を強化するため、総額105億3000万米ドルの投資を発表した。国家電力計画(送電部門)は2031-32年度までの送電戦略を詳述している。この計画によれば、 2022-23年度から2031-32年度にかけて、220kV以上の電圧レベルで191,474回路キロメートル(ckm)の送電線と1,274ギガボルトアンペア(GVA)の変電容量が設置される予定である。

市場の制約要因

設置難題の増大が市場成長を阻害する見込み

山岳地帯や森林地帯など、遠隔地や困難な地形における電柱の設置は、重大な物流上の課題をもたらします。こうしたプロジェクトには特殊な設備や熟練労働力が求められることが多く、 コスト増加と工期延長を招く。人口密集都市部では、電柱設置スペースの制約が設置を困難にする。都市計画上の配慮や景観上の懸念から、多くの自治体は従来の電柱より地下ケーブルを優先し、製品需要を減少させている。鋼鉄や複合材電柱などの先進材料は優れた耐久性と性能を提供するものの、特に予算制約のある地域では初期コストの高さが障壁となり、普及を阻害している。

地下送電システムの導入拡大は、市場にとって重大な制約要因となっている。地下ケーブルは架空電柱に比べ、安全性・信頼性が高く、気象関連の障害を受けにくいと評価されている。また都市景観を向上させるため、特定の地域では地上電柱の必要性が低下している。

気候変動による暴風雨やハリケーンなどの異常気象は、電力インフラに脅威をもたらします。頻繁な損傷は修理や交換を必要とし、電力会社の運営コスト増加につながります。

市場機会

スマートグリッド技術の成長が市場拡大の機会を創出

スマートグリッドは高度な通信ネットワーク、制御システム、IoTセンサーを統合し、リアルタイム監視、故障検知、最適化されたエネルギー配分を可能にします。この更新には、先進システムに対応するための新たな電柱の設置が必要です。スマートグリッドは高度な通信、効率的な電力分配、制御機構、IoTセンサーを統合し、即時監視、故障特定、エネルギー分配の効率化を実現します。この改善には、先進システムを支える新たな電柱の設置が必要です。

2025年1月、DTEエナジーは顧客向けにより知的で強靭な電力網構築に向けた2024年の進展を発表しました。運用戦略の改善と電力網への投資拡大、さらに穏やかな気象条件が相まって、DTE顧客の停電時間は2023年から2024年にかけて約70%短縮されました。スマートシティと都市化の進展は、スマートグリッドインフラを支える高度な電柱への需要を拡大させています。これらの電柱は、遠隔監視、データ収集、適応型エネルギー管理などの用途に不可欠です。

市場の課題

老朽化したインフラと劣化が市場成長を抑制する要因となる

老朽化したインフラと劣化は、交換やアップグレードの必要性を高めることで、送配電部門に大きな影響を与えています。多くの既存電柱は想定耐用年数を超過しており、電力・通信ネットワーク内の安全リスクと信頼性問題を増大させています。これにより、ネットワークの安定性と安全性を確保・向上させるための新たな電柱に対する需要が大幅に生じています。

しかし、特に鋼鉄や複合材などの革新的な材料で製造された新たな送電柱の設置には、多額の初期費用が伴います。この財政的課題は、特に予算が限られている地域において、迅速な導入を妨げています。長寿命の電柱は維持費が比較的低いものの、それでも総所有コストに加算され、拡張をさらに制限する要因となっています。

送電用電柱市場の動向

持続可能な電柱の開発への注力が高まり、市場成長を牽引

市場では、従来の木製電柱から、鋼鉄、コンクリート、複合材料(例:ガラス繊維強化ポリマーや炭素繊維複合材)など、より耐久性が高く環境に優しい素材への顕著な移行が進んでいる。複合材電柱は、優れた強度重量比、設置の容易さ、維持管理費の削減により、ますます人気が高まっている。

バルモント・インダストリーズなどのメーカーは、CO2排出量を削減し太陽光発電製造施設を活用する環境に優しいコンクリート電柱の開発を主導しており、持続可能性への広範な移行を示している。

電柱へのインテリジェント技術導入が進み、接続性と効率性を高める多機能インフラが実現しつつある。これらの先進的な電柱は、都市環境における電気通信ネットワークを強化するため、5Gスモールセル技術をサポートするよう設計されるケースが増えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは世界的なサプライチェーンに広範な混乱をもたらし、特に電柱製造に不可欠な木材、鉄鋼、コンクリートなどの原材料の供給に影響を与えました。ロックダウンや移動制限により資材不足や生産遅延が発生し、プロジェクトのスケジュールに影響を及ぼしました。

ロックダウン措置により建設活動が停止または遅延し、送電用電柱プロジェクトに大幅な遅れが生じました。多数の予定されていた設置作業や保守作業が延期され、インフラ整備のバックログ増加の一因となりました。

COVID-19期間中、世界の電力ネットワーク投資は約6%減少したため、欧州の複数の公益事業会社は送電網支出の優先順位を見直した。しかしながら、市場が回復しインフラ投資が増加するにつれ、近代化イニシアチブと持続可能な材料への移行を原動力とした拡大の可能性が存在する。

セグメント分析

材質別

軽量性と設置容易性が鋼材セグメントの成長を牽引

材料別では、市場は鋼鉄、コンクリート、複合材、木材に区分される。

鋼鉄セグメントは、優れた強度重量比により、より高い強度と頑丈な構造物の建設を可能とし、より重いケーブルを支え、厳しい気象条件に耐えることができるため、世界の送電柱市場シェアを支配している。さらに、鋼材生産の拡張性と確立されたサプライチェーンにより、大規模送電プロジェクトにおいてコスト効率の高い選択肢となっている。2025年には62.69%の市場シェアを占めると予測される。

コンクリートセグメントは第2位のシェアを占め、ハリケーン、竜巻、山火事などの厳しい気象条件が発生しやすい地域で特に普及が進んでいます。コンクリート電柱は、火災、腐朽、虫害に対する自然な耐性を備えており、他の材料と比較して大きな利点を提供します。さらに、コンクリート電柱は卓越した耐久性と低メンテナンス性で知られており、長期的にコスト削減につながります。このセグメントは予測期間中に年平均成長率(CAGR)9.18%を示すと予想されています。

タイプ別

長距離・高電圧送電需要の拡大が 70フィート超セグメントの成長を牽引

タイプ別では、市場は40フィート未満、40フィート~70フィート、70フィート超に区分される。

2024年には70フィート超セグメントが44.18%の市場シェアを占め、長距離・高電圧送電と大規模再生可能エネルギー源の導入が牽引した。これらの高架電柱は、送電損失を抑えながら広範囲に電力を供給するために不可欠である。遠隔の発電所と主要な負荷センターを結ぶ一次送電網で頻繁に利用されている。

40フィート~70フィート区間は第2位のセグメントであり、送電網の近代化推進と再生可能エネルギープロジェクトの増加を主因として著しい成長を遂げている。この高さ範囲の電柱はコスト効率と十分なクリアランスを提供するため、再生可能エネルギープロジェクトの接続確立に最適である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

送電用電柱市場の地域別展望

本市場は地理的に5大地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)で分析されています。アジア太平洋地域は世界の送電用電柱市場において最も支配的な地域です。

アジア太平洋地域

インフラ近代化がアジア太平洋地域の市場発展を促進

アジア太平洋地域は、急速な都市化と工業化を主な原動力として市場を牽引する支配的な地域である。2024年の地域市場規模は44億7000万米ドル、2023年には40億9000万米ドルで地域をリードしました。中国とインドは増加する電力需要に対応するため送電網の拡張・強化に投資しており、電柱メーカーに大きな機会を生み出しています。中国の市場規模は2025年に20億9000万米ドルに達すると予測されています。

一方、インドは2025年に13億米ドル、日本は2億7000万米ドルに達すると予測されている。

2025年1月、中国国家電網は2025年の電力網投資額を過去最高の887億米ドル超に設定する計画を発表した。これは2024年の820億米ドルから増加する。国家電網はまた、中国西部の大規模発電基地から主要都市圏へ電力を輸送するため、広範な長距離超高圧(UHV)送電線の建設を進めており、2024年には3路線を新たに稼働させ、完成路線は合計38路線となった。

中国国家電網は、陝西省北西部から河南省中部へ延伸する新たな超高圧送電線の建設を開始する見込みだ。同国主要送電事業者は、送電網の強化、配電インフラの拡充、再生可能エネルギーの持続的成長の確保に注力すると表明した。

Asia Pacific Utility Transmission Pole Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

都市化の進展が北米市場の成長を牽引

北米は2025年に31億1000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に5.78%という2番目に高いCAGR(年平均成長率)を示す見込みです。都市化の進展と人口増加が北米市場に影響を与える主要因です。都市が成長するにつれ電力需要が増加し、この需要増に対応するため電力会社は送電システムの強化・拡張を迫られています。この拡張に伴い、新設・更新された送電線を支えるため、電力会社の送電柱の増設が必要となる。

特に都市部の人口増加は、住宅・商業・産業用途における電力消費量の拡大をもたらし、その結果、長距離にわたる効率的な電力輸送のために送電柱の追加設置が必要となる。例えば、カリフォルニア州が2045年までに100%クリーンエネルギー達成を目指す取り組みでは、大規模太陽光発電プロジェクトを支えるための送電インフラのアップグレードが求められており、新たな送電柱の需要につながっている。

米国

老朽化インフラの更新が米国市場の成長を牽引

米国市場は2025年に27億4000万米ドル規模に達すると予測される。米国における現行の送配電インフラの大部分は老朽化しており、信頼性と効率性を保証するための改善が不可欠である。近代化努力は、電柱、送電線、変電所などの陳腐化した構成要素を、優れた材料と技術で置き換えることに重点を置いている。

超党派インフラ法(BIL)やインフレ抑制法(IRA)などの政府政策は、送電網近代化に向けた取り組みに多額の資金を割り当てている。これらのプログラムは、エネルギー効率の向上、再生可能エネルギー源の導入、停電に対する耐性の強化を目的としている。再生可能エネルギーとインテリジェント技術の統合と相まって、これらの取り組みは2035年まで米国送電市場における持続的な成長を牽引すると予想される。

欧州

市場成長を支えるための送電網インフラの強化・拡張の必要性

欧州地域は2025年に14億1000万米ドル規模で第3位の市場と見込まれる。欧州市場は主に、老朽化したインフラの更新と、分散型発電や国境を越えたエネルギー移転を支えるための送電網インフラ拡張の必要性が高まっていることに牽引されている。特に中東欧における老朽化したインフラは更新イニシアチブを必要としており、これらの地域への投資増加が需要を押し上げている。

例えば、欧州グリーンディールは、欧州接続ファシリティ(CEF)から 41 件の国境を越えたエネルギーインフラ構想に 13 億米ドル近くの資金を割り当てました。この予算のうち 7 億 6000 万米ドル近くが、洋上およびスマート電力ネットワークを含む 8 件の電力網構想を支援しています。

この地域では、電力インフラの回復力とデジタル化が優先課題となっています。「北海エネルギー協力」などの取り組みでは、欧州各国が協力して洋上風力発電所の建設や送電網の強化に取り組んでいます。これには、高電圧直流送電(HVDC)を容易にする先進的な鉄塔の導入も含まれます。

中国

再生可能エネルギーの需要増加とインフラの拡大が市場成長を推進

アジア太平洋地域では電力需要が高いため、堅牢で拡張性のある送電インフラが必要であり、そのなかで送電用電柱は重要な役割を果たしています。例えば、中国では特に地方におけるインフラ整備の継続と、スマートグリッドへの国家的な推進が相まって、送電用電柱の需要を後押ししている。中国の市場規模は2025年に20億9000万米ドルに達すると予測されている。一方、インドは13億米ドル、日本は2億7000万米ドル規模となる見込みだ。

例えば、中国国家電網公司によると、同国の電力セクターへの投資額は2020年から2060年の間に13.7兆米ドルを超える見込みです。さらに、エネルギーの約33%を再生可能エネルギーで賄う計画であり、これは2020年の28.8%から増加する見通しです。

ラテンアメリカ

農村電化が市場成長を牽引

ラテンアメリカ市場は主に、農村地域における電化率向上と再生可能エネルギー統合拡大を促進するインフラ整備需要に牽引されている。同地域は2025年に10億9000万米ドル規模で世界第4位の市場となる見込みだ。先進国が老朽化した送電網の近代化に注力するのとは異なり、 ラテンアメリカでは、アクセス拡大と太陽光・風力などの間欠的エネルギー資源の統合という二重の課題に直面している。これにより、手頃な価格で迅速に展開可能な電柱ソリューションへの需要が高まっている。GCC市場の規模は2025年に4億2000万米ドルと推定される。

各地域の政府は、人口増加と経済発展により、2022年から2050年にかけて電力需要が年平均2.3%増加すると報告している。2015年から2022年にかけて、同地域は再生可能エネルギー容量を51%増加させ、2022年までに発電量の64%を再生可能エネルギー源で達成した。

中東・アフリカ地域

市場成長を促進する強固で専門的な電柱ソリューションへの需要増加

中東・アフリカ市場は、強固で専門的な電柱ソリューションへの需要増加によって牽引されている。多くの中東・アフリカ諸国は、人口増加と産業発展に対応するため電力ネットワークを急速に拡大している。例えばサウジアラビアの大胆な「ビジョン2030」では、新興のスマートシティやNEOMなどの工業地域に電力を供給するため、送電網への大規模投資が求められている。

中東・アフリカ市場における主要な動向は、現地生産と供給ネットワークへの注目の高まりである。域内各国政府は輸入依存の低減と雇用創出を目的に、現地での電柱製造を奨励している。多くの国々が、自国領内に電力製造工場を設立する企業に対し、優遇措置や減税を提供している。

競争環境

主要業界プレイヤー

主要プレイヤーは事業拡大に向け協業に注力

世界市場は主に細分化されており、多くの企業が業界で活動している。世界的に見ると、ヴァルモント・ユーティリティは、幅広い製品ポートフォリオ、技術的進歩、強力なグローバルプレゼンスにより、市場における主要プレイヤーとして際立っている。2023年3月、太陽光LED照明およびスマートポールソリューションの主要プロバイダーであるクリアワールドは、ヴァルモントとの提携を発表した。この協業は、クリアワールドのスマートインフラ提供を拡大しつつ、持続可能で資源効率の高いソリューションを提供する能力を強化することを目的としている。この提携は、コミュニティのレジリエンスに対する持続的な影響を支援し、幅広い顧客層に向けた拡張可能な革新的なインフラを提供します。

主要電力送電柱企業一覧:

- Valmont Utility (米国)

- Sabre Industries, Inc. (米国)

- Creative Composites Group (米国)

- フックス・ユーロポールズ(ドイツ)

- ペルコ・ストラクチュラル(米国)

- スキッパー・リミテッド(インド)

- KECインターナショナル社(インド)

- Nova Pole (カナダ)

- Bell Lumber & Pole (米国)

- RS Technologies Inc. (カナダ)

主要産業動向:

- 2023年8月- RPGグループ傘下のグローバルインフラEPC大手KECインターナショナル社は、複数事業分野で総額1,354万米ドルの新規受注を獲得。同社は、インド、アフリカ、アメリカ大陸における送配電プロジェクトの受注を確保した。具体的には、再生可能エネルギー発電セグメントにおけるPSU子会社からのインド向け400kV送電線およびGIS変電所受注、 主要民間開発業者からの400/220kV AIS変電所受注、アフリカ向け鉄塔供給、子会社SAE Towersを通じた米州向け鉄塔・ハードウェア・電柱供給など。

- 2022年10月- RS TechnologiesとEnergy Impact Partnersは1億760万米ドル超の戦略的出資を発表。本投資は、北米におけるRS Technologiesの複合電力構造物製造能力を拡大し、システム更新に取り組む電力会社からの膨大な需要に対応することを目的とした。

- 2022年9月- ベル・ランバー・アンド・ポール社は、ワシントン州ベリンガムに拠点を置く電柱の製造・供給会社であるオイザー社の資産を買収した。この買収により、ベル社は北米における電柱の主要供給業者としての地位をさらに強化し、太平洋岸北西部での事業基盤を拡大する。

- 2022年9月- クリエイティブ・コンポジッツ・グループは、電柱・水辺構造物・冷却塔・街路灯製品向けのアップグレードオプション「ストームストロング技術」を導入。ハリケーン級強風・吹雪・極寒といった異常気象に対する耐性を強化する。ストームストロング対応製品には、引抜成形電柱、電柱横木、街路灯柱、ウォーターフロント用シートパイル、ウォーターフロント用パイプパイル、FRP冷却塔が含まれる。

- 2020年1月- 北米の鉄製送電塔製造大手ロクウェルドは、大規模プロジェクト向け格子状送電構造物の設計・供給を通じ、北米の電力会社およびEPC企業に最適なソリューションを提供するため、ヴァルモント・ユーティリティとの独占的提携を発表しました。

投資分析と機会

インフラ更新と信頼性の高い送電網の必要性は、一般的に送電用電柱への投資を促進します。世界中の政府や公益事業者は老朽化したインフラの更新に多額の投資を行っており、現代の効率性と信頼性基準を満たすために古い電柱の交換や新規設置が求められています。

- 2023年7月、 Werklund Growth Fund L. P. および Energy Impact Partners L. P. の子会社である RS Technologies Inc. は、J.P.モルガン、 Bank of Montreal、The Toronto-Dominion Bank、およびExport Development Canadaとの間で総額1億4850万米ドルの融資契約を締結したと発表した。この資金は、同社の複合材ソリューションに対する需要の高まりに対応するための急速な事業拡大を支援するものである。

レポート概要

本グローバル送電用電柱市場レポートは、市場の詳細な分析を提供し、主要企業とその事業活動に焦点を当てています。さらに、市場動向や技術動向に関する洞察を提供し、業界の主要な発展を明らかにします。上記要因に加え、本レポートでは近年における市場の成長と衰退に寄与した複数の要因や課題も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.80% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

素材別、種類別、地域別 |

|

セグメンテーション |

素材別

|

|

種類別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は121億2000万米ドルと評価された。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)4.80%で成長すると見込まれる。

材料により、鋼鉄セグメントが市場をリードしています。

アジア太平洋地域の市場規模は2025年に48億6000万米ドルであった。

再生可能エネルギープロジェクトの迅速な採用とスマートシティの開発は、市場の成長を促進する重要な要因です。

Valmont Industries、Inc.、Saber Industries、Fuchs Europoles、Nova Poleは、市場のトッププレーヤーの一部です。

世界の市場規模は2034年までに176億4000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 201

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート