リグニン市場規模、シェアおよび業界分析、タイプ別(リグノスルホン酸塩、クラフトリグニン、ソーダリグニンなど)、最終用途別(建設およびインフラ、動物飼料、石油およびガス、木材製品およびパネル、農業、その他)、および地域予測、2026年から2034年

主要市場インサイト

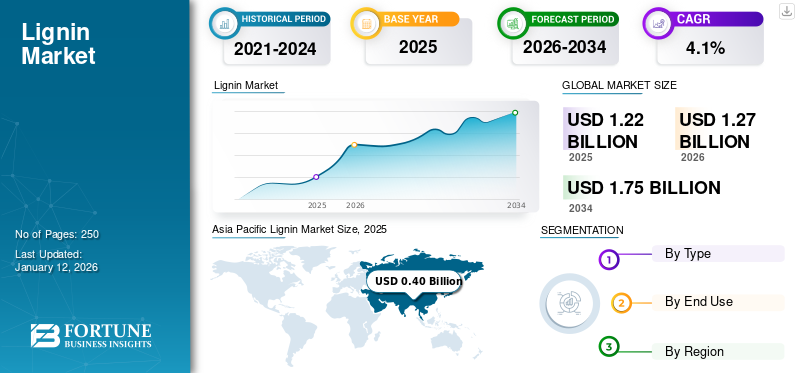

世界のリグニン市場規模は2025年に12.2億米ドルと評価され、2026年の12.7億米ドルから2034年までに17.5億米ドルに成長すると予測されており、予測期間中に4.1%のCAGRを示します。アジア太平洋地域は 2025 年に 33% のシェアを獲得し、世界市場を支配します。

リグニンは、主にクラフト、亜硫酸塩、ソーダパルプ化から回収される大きな芳香族バイオポリマーです。これは、分散剤 (リグノスルホン酸塩) および技術中間体に加工されます。これらの製品は、コンクリート混和剤全体のバインダー、可塑剤、および部分的なフェノール/ホルムアルデヒド代替品として機能します。動物の飼料ペレット、農薬製剤、木製パネル/樹脂、油田流体。持続可能性の義務、炭素強度目標、材料の OEM 脱炭素化により、バイオベースの低コスト芳香族代替品としての製品の採用が加速しています。したがって、進行中の配合の進歩と炭素豊富な前駆体に対する需要の高まりが、予測期間全体を通じて市場の成長を刺激すると予想されます。

この市場には、Lenzing、日本製紙株式会社、Sappi Ltd、Stora Enso をはじめとする複数の大手企業が参入しています。同社の幅広いポートフォリオ、革新的な製品の発売、強力な地理的拡大が、世界市場における優位性を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

建設やインフラから市場の成長を促進する需要の拡大

世界のリグニン市場は、コンクリート添加剤やバイオポリマーとしてリグニンが利用されている建設およびインフラ部門からの需要の増加により成長しています。この成長は、グリーンビルディングへの取り組みを促進する政府の支援によって推進されています。合成材料の持続可能な代替品としてのこの製品の役割と、コンクリートなどの材料の特性を改善する能力により、建設業界やインフラ業界が市場の主要な消費者となり、予測期間中の世界のリグニン市場の成長を促進します。

- 欧州のグリーンビルディングへの取り組みは、2050年までにクライメートニュートラルな建物を目指すというEUの目標や、2030年までに建物の年間改修率を2倍にすることを目指す「リノベーションウェーブ」構想など、野心的な目標によって推進されている。

市場の制約

紙パルプ産業の生産高と経済競争力への高い依存度が市場の成長を抑制する可能性がある

原料の入手可能性と競争力に関連する経済的要因により、世界市場の成長が抑制される可能性があります。その供給は、の出力に大きく依存します。パルプと紙回収可能なリグニンの量と品質の両方を決定するバイオリファイナリーの運用構成と業界。パルプ生産の変動や先進的なリグノセルロース系バイオリファイナリーの導入が限定的であると、一貫した原料の流れが制約され、供給の不確実性が生じる可能性があります。

さらに、樹脂、炭素繊維、分散剤などのリグニン由来の特殊製品には持続可能性の利点がありますが、その製造コストは石油ベースの代替製品よりも大幅に高いままです。限られた規模の経済、プロセスの複雑さ、不適切な政策インセンティブにより、商業競争力が低下します。その結果、その再生可能な性質と潜在的な付加価値にもかかわらず、その商業化は、産業用途全体での広範な採用を遅らせる経済的およびインフラストラクチャの障壁によって妨げられています。

市場機会

市場に有利な機会を生み出す機能化および高純度の製品

機能化され、より高純度の製品グレードは、この豊富で通常は価値の低いバイオポリマーを高性能で持続可能な材料に変えることにより、有利な市場機会を生み出します。この変化は、その自然の不均一性と難解さを克服する高度な抽出および修飾技術によって可能になり、さまざまな用途でその可能性を解き放ちます。高度な抽出および精製方法により、主にエネルギーとして燃焼されていた製品の従来の消費が変わりつつあります。抽出と分別の改善により、一貫した高品質の製品の生産が可能になり、その結果、処理コストが削減され、商業的実行可能性が高まり、高純度リグニン製品の新たな機会が生まれます。

さらに、リグニンベースの炭素繊維(LCF)やその他の高価値材料への投資は、より高い利益率を達成し、新しい市場に参入するための戦略的機会をもたらします。歴史的には、紙パルプ産業の価値の低い副産物として扱われてきましたが、現在では、より収益性の高い用途をサポートする準備が整った再生可能で豊富な資源として注目を集めています。

リグニン市場動向

市場の成長を促進する再生可能ベースの化合物としてのリグニンの価値化への関心の高まり

世界のリグニン市場を形成する主要な傾向は、再生可能なバイオベースの化合物としてのリグニンの価値評価に対する関心の高まりです。業界や研究機関は、次のような高価値用途の持続可能な原料としての製品の可能性をますます模索しています。炭素繊維、バイオプラスチック、接着剤、特殊化学品。この変化は、循環型生物経済モデルと化石ベースの投入物への依存の削減に向けた世界的な動きと一致しています。バイオリファイナリー技術と分別プロセスの進歩により、下流の変換に適した、より均一で機能的なグレードの抽出が可能になりました。これらのイノベーションが成熟し続けるにつれて、リグニンの価値化により、リグニンが低価値の副産物から戦略的な再生可能原料に変わり、市場の成長を促進する新たな道が開かれると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

リグノスルホン酸塩セグメントはその湿潤特性により市場をリード

種類に基づいて、市場はリグノスルホン酸塩、クラフトリグニン、ソーダリグニンなどに分類されます。

リグニンスルホン酸塩セグメントは、2026 年に世界のリグニン市場シェアで 59.06% を占めました。リグニンスルホン酸塩セグメントは、抽出プロセスと特性がそれぞれ異なるいくつかの市販タイプで入手可能です。亜硫酸塩パルプ化プロセスから得られるリグノスルホン酸塩は水溶性であり、その優れた結合特性と湿潤特性により、コンクリート、動物飼料、農薬の分散剤および可塑剤として広く使用されています。

クラフトパルプ化プロセスから得られるクラフトリグニンは、溶解度は低いですが、純度が高く反応性が高いため、接着剤、炭素繊維、接着剤などの高価値の用途に適しています。バッテリー陽極。

非木材材料のソーダパルプ化によって製造されるソーダリグニンは硫黄を含まず、環境に優しい樹脂および塗料として需要が高まっています。

「その他」セグメントには、オルガノソルブおよび加水分解リグニンが含まれます。これらは通常、より純粋で分解が少ないため、生化学、複合材料、および特殊ポリマーでの使用をサポートします。

最終用途別

セメント質システムの高い需要により優位性を維持するための建設とインフラストラクチャー

最終用途に基づいて、市場は建設とインフラ、動物飼料、石油とガス、木材製品とパネル、農業などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建設およびインフラ部門は、2024 年に市場シェア 51.18% を独占すると予測されています。セメント系の減水可塑剤および分散剤として広く使用されています。スランプ保持を改善し、水の需要を減らし、より低い温度で目標強度を達成するのに役立ちます。 セメントコンテンツ、サポートコスト、CO₂ 削減を実現します。生コンクリートやプレキャストコンクリートでは、粒子の分散を安定させてにじみや偏析を抑制し、高流量混合でのポンピング性を促進するため、この分野が世界市場で有力な消費者となっています。

動物飼料では、主にペレット結合剤および流動性向上剤として機能します。リグノスルホン酸塩はペレット耐久性指数 (PDI) を向上させ、微粉を減らし、飼料変換を改善し、ペレット化時のエネルギー使用量を削減します。さらに、プレミックス中の微量成分の分布を均一にするのにも役立ちます。動物飼料におけるこの製品の需要は、主にコスト効率とペレットの品質を重視する地域によって牽引されています。

木材製品およびパネルも世界市場における重要な消費者であり、変性クラフトおよびオルガノソルブタイプが共重合またはフェノール増量剤として利用されています。リグニンの解重合と活性化の進歩により、反応性、プレス時間、結合強度が向上します。ファイバーボードやパーティクルボードでは、内部バインダー、サイジング剤、または添加剤として機能し、耐水性と寸法安定性を高め、セグメントの成長を緩やかに推進します。

リグニン市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Lignin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は2025年に世界市場の33.00%を獲得し、4億米ドルの収益を生み出し、2026年には4億2,000万米ドルに達すると予測されており、予測期間中も首位を維持すると予想されています。この地域は、都市化、大量のコンクリート需要、集約農業、配合飼料生産量の増加によって促進され、最も急速に成長している市場です。中国のナトリウムイオンおよびリチウムイオンの取り組みの進歩により、リグニン由来のハードカーボンの需要が高まっている一方、東南アジアとインドでは、肥料、作物保護、建築用途向けの分散剤の成長が促進されています。この地域の成長は、コスト効率の高い製造プロセスへの投資の増加と原材料の容易な入手可能性によってさらに強化されます。日本市場は2026年までに0.4億米ドルに達すると予測され、中国市場は2026年までに2.2億米ドルに達すると予測され、インド市場は2026年までに0.9億米ドルに達すると予測されています。

中国の大規模なインフラストラクチャーと建設ブームにより、中国はリグニンベースの製品、特にリグノスルホン酸塩の大量消費国となっている。コンクリート混和剤として使用され、コンクリートの強度、耐久性、施工性を向上させるとともに、発塵を抑制します。この分野の成長は鈍化すると予想されるが、中国の建設活動の規模が大きいため、予見可能な期間は当然需要が高まるだろう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

2025年の欧州市場は世界需要の30.00%を占める3億7,000万米ドルで、2026年には3億8,000万米ドルに成長すると予測されています。欧州は、厳格な炭素政策、循環経済目標、グリーン公共調達に支えられた総合パルプ工場と専門メーカーに支えられ、金額面で市場をリードしています。建設用化学物質、農業用製剤、動物飼料は、依然としてこの地域の中心的な推進要因となっています。さらに、掘削におけるクロムの制限と、埋め込まれたカーボンの開示により、製品の採用が促進されます。 Nordic Kraft の生産能力、プロセスのアップグレード、一貫した品質管理は、ヨーロッパ全土でのプレミアム価格設定と輸出競争力の強化に貢献しています。

北米

北米は2025年に約3億米ドルを世界市場にもたらし、25.00%のシェアを占め、2026年には3億1,000万米ドルに達すると予想されています。金額では欧州に次いで北米が続き、市場で3番目に大きい地域の地位を確保しています。需要は、建設用混和剤、石油およびガスの掘削/セメント添加剤、粉塵抑制、および木製パネルの用途によって支えられています。米国のインフラ推進、ESG主導による化石ベースの分散剤の代替、クラフトリグニン抽出を可能にする成熟したパルプ産業によって、成長はさらに促進される。英国市場は2026年までに0.4億米ドルに達すると予測されており、ドイツ市場は2026年までに0.9億米ドルに達すると予測されている。

ラテンアメリカ

ラテンアメリカは2025年に0.8億米ドルの市場規模を記録し、世界市場シェアの6.50%を獲得し、2026年には0.8億米ドルに達すると予測されています。ラテンアメリカおよび中東・アフリカ地域は、予測期間中に緩やかな成長を遂げると予想されます。ラテンアメリカのパルプ産業と砂糖/エタノール産業は、バガスと木材からソーダとクラフトリグニンの生産を可能にし、物流とコスト効率を改善します。

中東とアフリカ

2025 年に中東およびアフリカは 0.6 億米ドルを生み出し、世界市場収益の 5.00% に貢献し、2026 年には 0.7 億米ドルに成長すると予測されています。中東およびアフリカでは、大規模インフラ用のコンクリート混和剤に需要が集中しています。石油とガス掘削/セメント固定、防塵、水処理。 GCC で進行中の巨大インフラプロジェクトは、今後数年間で地域の成長をさらに促進することになるでしょう。

競争力のあるLANDSCAPE

主要な業界プレーヤー

生産規模の拡大と拡大の取り組みは、市場で事業を展開する企業の成長にとって不可欠な側面です

世界のリグニン市場の競争環境は、技術、持続可能性、新しい用途開発に投資している少数の大手企業によってますます形作られています。 Borregaard ASA、Stora Enso Oyj、Domtar Corporation、UPM Biochemicals、Ingevity Corporation などの大手企業が市場を独占しています。これらの企業が採用する主な戦略には、製品の抽出および精製プロセスのスケールアップ、より価値の高い用途への拡大、持続可能性の認証の強化などが含まれます。しかし、石油ベースの代替品に対するコスト競争力や原料の変動などの障壁が新規参入者にとって依然としてハードルとなっている。

プロファイルされた主要なリグニン企業のリスト

- Boreal Bioproducts (Finland)

- Borregaard AS (Norway)

- Domsjö Fabriker (Sweden)

- Green Arochem (China)

- Lenzing (Austria)

- Lignin Industries AB (Sweden)

- Nippon Paper Industries Co., Ltd. (Japan)

- Sappi Ltd (South Africa)

- Stora Enso (Finland)

- UPM Biochemicals (Germany)

主要な産業の発展

- 2023 年 5 月:ボレガードは、グリーン技術プラットフォームに資金を提供し、サルプスボルグ工場敷地内に年間 1,000 トンの実証プラントを設立するために、約 1,000 万ドルを投資しました。この投資により、ホームケア、水処理、農業向けの次世代リグニンバイオポリマーと製品の造粒が可能になり、応用範囲が広がります。

- 2024年3月: スウェーデン語バイオプラスチッククニビスタに拠点を置く新興企業リグニン・インダストリーズは、株式発行を通じて220万米ドル以上を調達したと発表した。同社はこれらの資金を市場での地位を強化し、チームを拡大し、製造能力を増強するために使用する予定だ。

- 2024年6月: Stora Enso と Altris は、リグニン由来のハードカーボンである Lignode® をナトリウムイオン電池の負極材料として採用するためにパートナーシップを締結しました。この提携は、ヨーロッパのバイオベース電池のバリューチェーンを推進し、パイロットプロジェクトから産業規模への移行を加速し、将来の電化市場向けの持続可能なアノード供給を多様化することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.1% |

ユニット | 価値 (10 億米ドル)、量 (キロトン) |

セグメンテーション | タイプ、最終用途、地域別 |

タイプ別 | · リグノスルホン酸塩 · クラフトリグニン · ソーダリグニン · その他 |

最終用途別 | · 建設とインフラストラクチャー · 動物飼料 · 石油とガス · 木製品とパネル ・ 農業 · その他 |

地理別 | · 北アメリカ (種類、最終用途、国別) o 米国 o カナダ · ヨーロッパ (種類、最終用途、国/サブ地域別) o ドイツ o フランス o イギリス o イタリア o スペイン o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、最終用途、国/サブ地域別) o 中国 o インド o 日本 o 韓国 o アジア太平洋地域のその他の地域 · ラテンアメリカ (種類、最終用途、国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (種類、最終用途、国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 12 億 2000 万ドルで、2034 年までに 17 億 5000 万ドルに達すると予測されています。

2025 年の市場価値は 4 億米ドルでした。

市場は、予測期間(2025年から2034年)中に4.1%のCAGRを示すと予想されます。

リグノスルホン酸塩セグメントは、2025 年に種類別で市場をリードしました。

市場を牽引する主な要因は、建設およびコンクリート混和剤におけるリグノスルホン酸塩およびクラフトリグニンの需要の高まりです。

Lenzing、日本製紙株式会社、Sappi Ltd、Stora Enso は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

高純度で機能化されたグレードのリグニンへの注目が高まることで、製品の採用が促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート