リソソーム蓄積障害薬の市場規模、シェアおよび業界分析、治療法別(酵素補充療法(ERT)、基質還元療法(SRT)など)、製品別(ファブラザイム、セレザイム、ミオザイム/ルミザイム、ネクスビアザイム、セルデルガ、アルデュラザイム、ビミジム、ナグラザイムなど)、疾患適応症別(ゴーシェ病、ファブリー病、ポンペ病、MPS I、MPS II、MPS IVA、MPS VI、MPS VII など)、投与経路別 (静脈内 (IV)、脳室内 (ICV)、経口など)、エンド ユーザー別 (病院、専門クリニックなど)、および地域予測、2026 ~ 2034 年

リソソーム蓄積障害治療薬の市場規模と将来展望

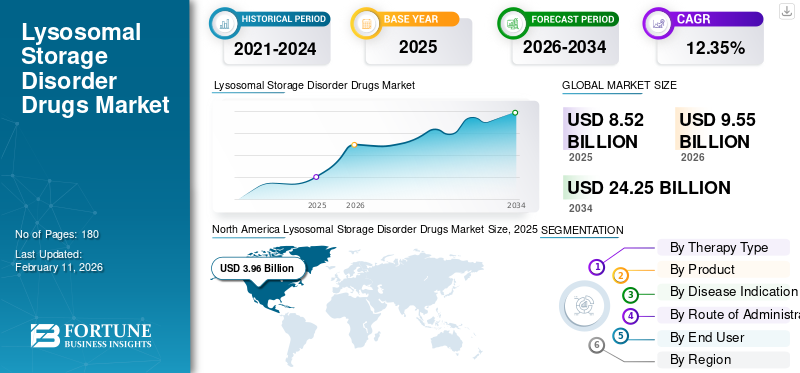

世界のリソソーム蓄積障害治療薬市場規模は、2025年に85億2,000万米ドルと評価されています。市場は2026年の95億5,000万米ドルから2034年までに242億5,000万米ドルに成長すると予測されており、予測期間中に12.35%のCAGRを示します。北米は、2025年に46.48%の市場シェアを獲得し、世界のリソソーム蓄積障害薬市場を独占しました。

リソソーム蓄積障害は、細胞内に有毒物質の蓄積を引き起こすまれな遺伝性疾患です。 LSDに苦しんでいる人は、特定の酵素や酵素の働きを助ける物質を持っていないことがよくあります。認識の向上、診断技術の向上、および技術の進歩酵素補充療法により、リソソーム蓄積障害薬の需要が高まっています。さらに、市場の成長は、有病率の上昇、進行中の研究、新しい治療法の承認の拡大によって促進されています。

- 2025年3月、CANbridge Pharmaceuticals Inc.は、中国国家医薬品監督管理局の食品医薬品検査センター(CFDI)による注射用ベラグルセラーゼベータの承認前および市販前のGMP準拠検査を無事に通過したと発表した。

さらに、サノフィやファイザーなどの多くの主要な業界プレーヤーは、市場での地位を高めるために LSD 用の製品を継続的に強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

リソソーム蓄積症治療薬市場動向

リソソーム蓄積症に対する遺伝子治療の開発が重要なトレンド

リソソーム蓄積障害 (LSD) に対する遺伝子治療の開発は、希少疾患治療の分野における重要な新興トレンドです。ウイルスベクター技術の進歩と送達方法の改善により、ゴーシェ病、ファブリー病、ポンペ病などの疾患に対する遺伝子治療の安全性と有効性が向上しました。また、このアプローチは、欠陥のある遺伝子の機能的コピーを患者の細胞に直接提供し、一度限りの治癒的解決策を提供する可能性があります。さらに、多くの主要企業は、市場の成長を促進するために、規制当局の承認を得た遺伝子治療製品の提供に注力しています。

- たとえば、2025 年 2 月、Ultragenyx Pharmaceutical Inc. は、米国食品医薬品局がサンフィリッポ症候群 A 型 (MPS IIIA) 患者に対する AAV 遺伝子治療である UX111 (ABO-102) の早期承認を求める生物製剤ライセンス申請 (BLA) を受理したと発表しました。

[HBO10月Vitb]

市場ダイナミクス

市場の推進力

LSDの普及率の上昇市場の成長を促進する

ゴーシェ病、ファブリー病、ポンペ病などのリソソーム蓄積症の有病率の上昇が、市場の重要な推進要因となっています。意識の高まりと診断技術の向上により、より多くの患者がこれらのまれな遺伝的疾患を正しく識別できるようになりました。したがって、未開発の疾患に対する特殊な治療に対する需要の高まりにより、このニッチなヘルスケア分野における業界全体の成長とイノベーションが推進されます。

- たとえば、Orphanet が公開したデータによると、ニーマンピック病 C 型 (NPDC) の有病率は、世界中で出生数 45,000 人に 1 人から 286,000 人に 1 人の範囲です。

市場の制約

市場の成長を制限する高額な開発コストと処理コスト

ERT と遺伝子治療には複雑な生物製剤の製造が含まれるため、高額な開発コストと治療コストがリソソーム蓄積障害治療薬市場の成長を大きく抑制しています。コールドチェーン物流、専門的な管理が行われるため、非常に高い単価が得られます。これらのアクセス障壁は、治療の開始を遅らせ、特定の地域で治療を受ける対象患者の数を制限し、生産能力や製品の発売を計画する際にメーカーに不確実性をもたらす可能性があります。

- たとえば、2024年1月、オーチャード・セラピューティクスは、リブメルディ(MLD遺伝子治療)への償還アクセスを可能にするベネルクサ・コンソーシアムとの合意を発表し、これは「持続可能なアクセス」にとって重要であり、初期の交渉は合意に達することなく終了したと指摘し、償還のハードルがいかに高額な先進的治療へのアクセスを制限する可能性があるかを浮き彫りにした。

市場機会

市場の成長を促進する希少疾患に対する意識向上プログラム

リソソーム蓄積症(LSD)を含む希少疾患の診断と治療を促進するための啓発プログラム。これらのプログラムは、一般の人々や医療専門家にこれらの症状について教育するために組織されています。認知度の向上は診断の早期化、患者管理の改善、専門的な治療に対する需要の増加につながり、それによって LSD 薬市場が拡大します。

たとえば、2025 年 4 月の国際ポンペデーでは、ポンペ病と早期診断と治療の重要性についての認識を高めるためのバーチャル「走ったり、歩いたり、転がったり」イベントを含む世界的な啓発キャンペーンを pompeday.com で実施します。

市場の課題

市場の成長を妨げる価格設定と償還の障壁

LSD 療法の費用は高額であるため、有利な保険適用や償還契約を確保することが困難になっています。これにより、特に医療予算が厳しい地域では、患者が必要な治療を受けられなくなる可能性があります。さらに、保険適用範囲が限られており、支払者の厳しい監視により治療費が上昇し、適用範囲の遅延や制限につながります。

セグメンテーション分析

治療タイプ別

酵素補充療法 (ERT) の臨床研究がセグメントの成長を促進

治療の種類に基づいて、市場は次のように分類されます。酵素補充療法(ERT)、

基質減少療法(SRT)など。

酵素補充療法(ERT)セグメントは、2025 年に 75.4% の市場シェアを占めました。このセグメントの特徴である酵素欠乏症に直接対処し、セグメントの成長を促進する効果が証明された、的を絞った効果的な治療オプションを提供します。また、主要企業は、リソソーム蓄積障害薬の市場シェアを拡大するための臨床研究や出版物に焦点を当てています。

- 2025 年 12 月、Denali Therapeutics Inc. は、ハンター症候群 (ムコ多糖症 II 型、または MPS II) に対する次世代酵素補充療法 (ERT) であるティビデノフスプ アルファ (DNL310) の非盲検第 1/2 相臨床試験の結果を The New England Journal of Medicine の 2026 年 1 月 1 日号に掲載すると発表しました。

基質還元療法(SRT)セグメントは、予測期間中に 19.29% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別

ファブラザイムの規制当局の承認によりセグメントの成長が促進

製品に基づいて、市場はFabrazyme、Cerezyme、Myozyme/Lumizyme、Nexviazyme、Cerdelga、Aldurazyme、Vimizim、Naglazymeなどに分類されます。

2025 年には、ファブラザイム部門が世界市場を支配し、16.3% のシェアを占めました。この部門の成長は、リソソーム蓄積障害の治療におけるこれらの薬剤の使用に対する規制当局の承認の増加によって推進されています。

- たとえば、アルゼンチンでアガルザイムが承認された後の2025年8月、ラボラトリオ・ビオシダスは、ファブリー病治療用のサノフィのファブラザイムのバイオシミラーであるアガルザイムの発売を発表した。

Cerezymeセグメントは、予測期間中に7.66%のCAGRで成長すると予測されています。

疾患別

有病率の上昇と新薬の発売がポンペ病セグメントの成長を促進

疾患の適応症に基づいて、市場はゴーシェ病、ファブリー病、ポンペ病、MPS I、MPS II、MPS IVA、MPS VI、MPS VII、その他に分類されます。

ポンペ病セグメントは、2025 年に 24.4% の市場シェアを獲得しました。このセグメントの支配的なシェアは、ポンペ病の有病率の上昇と、その治療薬の承認と上市の増加によって牽引されています。

- たとえば、2021年8月にサノフィは、米国食品医薬品局(FDA)が1歳以上の遅発性ポンペ病患者の治療にネクスビアザイムを承認したと発表した。

ゴーシェ病セグメントは、予測期間中に 10.32% の CAGR で成長すると予測されています。

投与経路別

新しい静脈内(IV)薬の承認によりセグメントの成長が加速

投与経路に基づいて、市場は静脈内 (IV)、脳室内 (ICV)、経口などに分類されます。

静脈内 (IV) セグメントは、2025 年に 74.1% の市場シェアを保持しました。このセグメントの成長は、静脈内での生物学的酵素補充療法 (ERT) の投与によって促進され、長期間にわたる反復注入として投与されます。

- たとえば、2023年2月、Chiesi Farmaceutici S.p.A.は、米国食品医薬品局(FDA)が成人および小児患者におけるα-マンノシドーシス(AM)の非中枢神経系症状の治療にラムゼデ静注液を承認したと発表した。

経口セグメントは、予測期間中に 10.92% の CAGR で成長すると予測されています。

エンドユーザー別

臨床遺伝疾患適応症に対する需要の高まりによりセグメントの成長を促進

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

病院部門が市場の59.1%を占めた。 この部門の支配的なシェアは需要の高まりによるものと考えられます。 Brineura (cerliponase alfa) と Lenmeldy (atidarsagene autotemcel) は、多くの場合、指定された治療センター (つまり、専門病院/ATMP センター) を通じて提供されます。これらのセンターは、細胞の収集/調整および入院患者の管理を行うことができます。

専門クリニックセグメントは、予測期間中に 16.10% の CAGR で成長すると予測されています。

リソソーム蓄積症治療薬市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Lysosomal Storage Disorder Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 35 億 3,000 万米ドルで圧倒的なシェアを維持し、2025 年も 39 億 6,000 万米ドルで首位の座を維持しました。北米の市場は、希少疾患の治療のための高度な研究開発施設と堅牢な医療インフラにより成長すると予想されています。

米国のリソソーム蓄積症治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は約 36 億 8,000 万米ドルと推定され、世界のリソソーム蓄積障害薬売上高の約 43.2% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で11.97%の成長が見込まれており、全地域の中で2番目に高く、2025年の市場価値は25億5,000万米ドルに達すると予想されています。この地域の市場成長は、ポンペ病とゴーシェ病の有病率の上昇と、先進的な製品を提供する主要な市場プレーヤーの存在によって推進されています。

英国のリソソーム蓄積症治療薬市場

2025 年の英国市場は 4 億 9,000 万米ドルと評価され、世界のリソソーム蓄積障害薬収益の約 5.75% に相当します。

ドイツのリソソーム蓄積症治療薬市場

ドイツの市場は2025年に5億5,000万米ドルと評価され、世界のリソソーム蓄積障害薬売上高の約6.4%を占めます。

アジア太平洋地域

アジア太平洋地域は、2025 年に 15 億 7,000 万米ドルと評価され、市場で 3 位にランクされました。この地域では、インドと中国の価値は、これらの疾患に対する適切な治療に対する需要の増加と医療機器の発売により、2025年にそれぞれ1億3,000万米ドルと3億7,000万米ドルとなった。バイオシミラー市場の成長を促進します。

日本のライソソーム蓄積症治療薬市場

2025 年の日本市場は 3 億 1,000 万米ドルと評価され、世界のリソソーム蓄積障害治療薬の収益の約 3.6% を占めます。

中国のリソソーム蓄積症治療薬市場

中国市場は世界最大の市場の一つになると予測されており、2025年には3億7000万米ドルと評価され、世界のリソソーム蓄積障害薬売上高の約4.4%を占める。

インドのリソソーム蓄積症治療薬市場

2025 年のインド市場は 1 億 3,000 万米ドルと評価され、世界のリソソーム蓄積障害薬収益の約 1.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 3 億 9 千万米ドルと評価されています。この地域では、成長を促進するために、政府機関による適切な病気の診断と治療にますます注目が集まっています。中東とアフリカでは、GCC は 2025 年に 1 億 1,000 万米ドルと評価されました。

競争環境

主要な業界プレーヤー

医療システムに適切な施設管理サービスを提供する主要企業を重視

世界のリソソーム蓄積障害治療薬市場は非常に集中しており、少数の希少疾患の専門家と代謝センターとの強い関係によって支配されています。サノフィと武田医薬品当社は市場で重要な地位を占めていたその理由は、その広範なポートフォリオとグローバル アクセス プログラムによるものです。

一方で、ファイザー社とアストラゼネカ社も、希少疾患の商品化と主要資産を通じて付加価値を高めています。さらに、バイオマリン製薬株式会社は小児発症のLSDに焦点を当てており、アミカスとキエジは超稀な酵素欠乏症の治療を拡大している一方、協和キリン株式会社は先進的な治療法と的を絞った商品化で地位を強化している。

- たとえば、協和キリン株式会社は2024年1月にオーチャード・セラピューティクスを買収し、既存の選択肢が限られているかまったくない重度の遺伝性疾患やその他の重篤な疾患の治療法開発への取り組みを強化しました。

プロファイルされた主要なリソソーム蓄積症治療薬会社のリスト

- サノフィ(フランス)

- 武田薬品工業株式会社(日本)

- ファイザー株式会社(私たち。)

- バイオマリン製薬株式会社(私たち。)

- アミカス・セラピューティクス社(米国)

- アストラゼネカ PLC(イギリス)

- Chiesi Farmaceutici S.p.A.(イタリア)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- 協和キリン株式会社(日本)

- ゼブラ・セラピューティクス社(私たち。)

主要な産業の発展

- 2025 年 7 月:Zevra Therapeutics は、MIPLYFFA (アリモクロモール) に関する口頭発表およびポスター発表を行う全国ニーマン・ピック病財団会議への参加を発表しました。

- 2024 年 7 月:BioMarin Pharmaceutical は、ニューロンセロイドリポフスチン症 2 型 (CLN2 病) に対する BRINEURA の追加生物製剤ライセンス申請 (sBLA) について FDA の承認を取得しました。

- 2023 年 9 月:アミカス・セラピューティクスは、遅発性ポンペ病(LOPD)の成人向けに、ポンビリティとオプフォルダ(ミグルスタット)65mgカプセルの併用をFDAが承認したと発表した。

- 2022 年 8 月:サノフィは、米国食品医薬品局(FDA)が成人と小児の酸性スフィンゴミエリナーゼ欠損症(ASMD)の非CNS症状の治療にXenpozymeを承認したと発表した。

- 2022 年 6 月: サノフィは、小児および成人患者における酸性スフィンゴミエリナーゼ欠損症(ASMD)の非CNS症状に対する初の酵素補充療法として、Xenpozymeについて欧州委員会の承認を獲得しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.35% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

治療法の種類、製品、適応症、投与経路、エンドユーザー、および地域別 |

|

による治療の種類 |

· 酵素補充療法 (ERT) · 基質除去療法 (SRT) · その他 |

|

製品別 |

· ファブラザイム · セレザイム · Myozyme/Lumizyme · ネクスビアザイム · チェルデルガ · アルデュラザイム · ヴィミジム · ナグラザイム · その他 |

|

疾患別 |

· ゴーシェ病 · ファブリー病 · ポンペ病 · MPS I · MPS II · MPS IVA · MPS VI · MPS VII · その他 |

|

による投与経路 |

· 静脈内投与 (IV) · 脳室内 (ICV) · 口頭 · その他

|

|

によるエンドユーザー |

· 病院 · 専門クリニック · その他 |

|

地域別 |

· 北米 (治療法、製品、適応症、投与経路、エンドユーザー、国別) o 米国 o カナダ · ヨーロッパ (治療の種類、製品、適応症、投与経路、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋地域 (治療法の種類、製品、適応症、投与経路、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (治療の種類、製品、適応症、投与経路、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (治療の種類、製品、適応疾患、投与経路、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 85 億 2000 万米ドルで、2034 年までに 242 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 39 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 12.35% の CAGR で成長すると予想されます。

治療の種類別では、酵素補充療法(ERT)セグメントが市場をリードしました。

希少疾患の有病率の上昇と患者の転帰を改善するための啓発プログラムが市場の拡大を推進しています。

サノフィ、ファイザー社、アミカス・セラピューティクス社が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート