ロボット支援手術における AI 市場規模、シェアおよび業界分析、製品およびサービス別 (システム、ソフトウェア、およびサービス)、専門分野別 (整形外科、神経科、泌尿器科、婦人科、心臓科など)、エンドユーザー別 (病院および外来手術センター (ASC)、専門クリニックなど)、地域予測、2026 ~ 2034年

主要市場インサイト

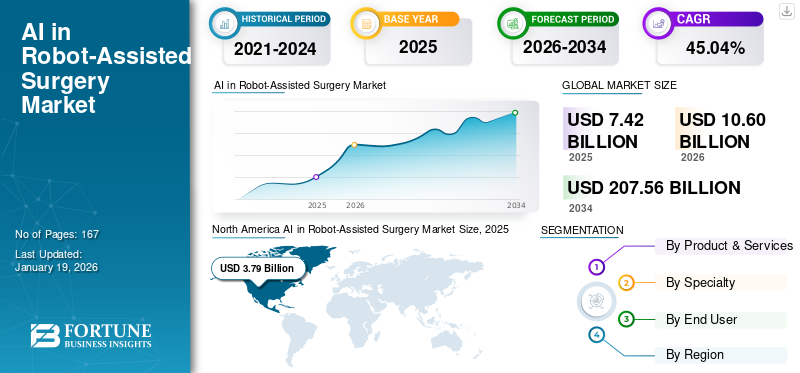

世界のロボット支援手術におけるAI市場規模は2025年に74億2,000万米ドルと評価され、市場は2026年の106億米ドルから2034年までに2,075億6,000万米ドルへ成長し、予測期間中に45.04%のCAGRを示すと予測されている。北米は2025年に51.04%の市場シェアを占め、ロボット支援手術におけるAI市場を支配した。

AI ベースの外科手術の採用が増加することで、より正確で効率的かつ安全な手術が実現しています。これらは、CT および MRI スキャンを分析して患者固有の 3D モデルを作成し、切開部位を計画し、インプラントの位置を最適化し、手術経路を決定するために使用されます。また、画面上の解剖学的構造をセグメント化し、デジタルマーカーを重ね合わせ、器具が重要な領域に近づいた場合に警告を発することにより、リアルタイムのガイダンスを提供します。さらに、AI はロボット アームを安定させ、手の震えを打ち消し、縫合や骨の準備などの反復作業を自動化できるため、外科医の疲労が軽減され、一貫性が向上します。ロボット支援手術における AI の広範な適用により、手術時間の短縮、合併症の軽減、迅速な回復が実現します。

ロボット手術における AI 支援のさまざまな利点に注目して、多くの既存プレーヤーが新製品の発売に注力しており、ロボット支援手術市場の AI の成長を上昇軌道に乗せています。

- たとえば、ZEISS グループは 2024 年 9 月に、脳神経外科用ロボット視覚化システム ZEISS KINEVO 900 S を発売しました。

この市場には、Intuitive Surgical, Inc.、Medtronic plc、Zimmer Biomet Holdings, Inc.、Globus Medical, Inc. を筆頭とする複数の大手企業が含まれています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的拡大が、これらの企業の世界市場における優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボット支援手術におけるAI市場の要点

市場規模と予測

市場規模と予測

- 2025年の市場規模:74億2000万米ドル

- 2026年の市場規模:106億米ドル

- 2034年までの市場規模予測:2,075億6,000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):45.04%

- 北米は、2025年時点でロボット支援手術におけるAI市場を支配し、51.04%のシェアを占めると予測されている。

- 2024年には、病院および外来手術センターのセグメントが圧倒的な市場シェアを占めた。

- 整形外科分野は2024年に市場をリードする地位を占めた。

北米

北米は2025年に190億7000万米ドルの評価額で、引き続き市場をリードする地位を維持すると予測されている。

ヨーロッパ

欧州は、AIを活用した外科手術技術の普及拡大を背景に、予測期間中に年平均成長率(CAGR)42.5%を記録すると予測されている。

アジア太平洋地域

アジア太平洋地域は、医療インフラの拡大とロボット手術の普及により、地域別で2番目に大きな市場になると予想されている。

シラミ

米国市場は、AI搭載型手術システムや高度な医療施設への投資増加に支えられ、力強い成長を遂げている。

日本

日本市場は、低侵襲手術への需要の高まりと、ロボット医療ソリューションにおける技術革新の恩恵を受けている。

続きを読む

市場ダイナミクス

市場の推進力

AI 機能を強化して効率的な適応性と外科的精度を提供し、市場の成長を促進

ロボット支援手術における AI の成長の主な原動力の 1 つは、手術の精度と現実世界の適応性を組み合わせた、AI の機能とその適応性の進歩です。 AI の統合により、ロボットは膨大な手術データセットを処理し、パターンから学習し、手術中に動的に調整できるようになります。この適応性により、予期せぬ合併症に伴うリスクが軽減され、外科医の信頼が高まります。これらの機能は、手術ロボット システムをよりスマート、より安全、より効率的にする上で AI が果たす役割を示しています。

- たとえば、2025年7月、連邦政府の資金提供を受けたプロジェクトを主導したジョンズ・ホプキンス大学の研究者らは、実際の手術ビデオで訓練された手術ロボットが胆嚢摘出の重要な段階を自律的に実行し、予期せぬ状況に適応し、音声コマンドに応答したと報告した。この画期的な進歩は、その方法を示しています人工知能強化された精度と実際の医療に必要な柔軟性を組み合わせることができます。

市場の制約

患者のアクセスを制限し、市場の成長を妨げる高コストの大規模なセットアップ

ロボット支援手術への AI の統合は幅広い用途を提供しますが、高額な資本コストと運用コストが現在、市場の成長を抑制する主な要因となっています。設立コストが高いと、特に新興国では小規模病院の設立が妨げられ、市場の成長の可能性が制限される可能性があります。

- たとえば、2023 年 6 月、International Journal of Abdominal Wall Surgery and Hernia Surgery は、ダ ヴィンチの購入コストが、モデル、構成、場所に応じて 50 万ドルから 250 万ドルの範囲であると報告する記事を発表しました。最大 190,000 米ドルの年間サービス料や、外科手術ごとに 600 米ドルから 3,500 米ドルの器具や付属品にかかる定期的な費用などの追加コストが、導入をさらに制限しています。

市場機会

イノベーションを推進し市場の成長を支援するためにロボット支援手術への AI 統合への投資が増加

従来のロボット手術は外科医の専門知識に大きく依存しており、多くの場合、手術結果にばらつきが生じていました。 ロボット支援手術に AI を統合すると、高度な視覚化と俊敏性が提供され、これらの手術のプロセスを簡素化する機会が得られます。内蔵の AI インテリジェンスは、外科医のリアルタイムの意思決定を導き、評価、サポートし、手術結果を改善し、患者の回復を早めます。イノベーションの推進と現在の課題の克服を目的とした投資の増加により、市場の成長がさらに促進されると予想されます。

- たとえば、2025 年 6 月に、ForSight Robotics は Eclipse 主導のシリーズ B 資金 1 億 2,500 万米ドルを受け取りました。この投資により、白内障やその他の眼疾患に対するロボット手術プラットフォームである ORYOM プラットフォームの開発が加速されました。このプラットフォームは、AI ベースのアルゴリズム、高度なコンピューター ビジョン、マイクロメカニクスを利用して、手術の精度を向上させ、高品質の治療への患者のアクセスを増やし、外科医の身体的負担を軽減します。

AI によるロボット支援手術の市場動向

クラウドベースのデータと機械学習モデルの統合による外科訓練の標準化

ロボット支援手術市場における AI の顕著な世界的トレンドの 1 つは、一元化されたデータ収集とデータ収集を使用したクラウドベースの手術トレーニングの統合です。機械学習分析。これらのツールは、外科教育とパフォーマンスのばらつきを軽減するのに役立ちます。機械学習モデルは、パーソナライズされたフィードバックを提供し、ベスト プラクティスを強調し、改善の余地がある領域を特定して、多様な設定にわたって標準化されたスケーラブルなトレーニングを作成します。これによりスキル開発が促進され、全体的な手術の質が向上します。

- 2023 年 2 月、Asensus Surgical, Inc. は Google Cloud と連携して、パフォーマンスガイド付き手術 (PGS) フレームワークを強化しました。この取り組みにより、同社のインテリジェント手術ユニット(ISU)と Google Cloud の ML テクノロジーおよび安全なクラウド インフラストラクチャが統合され、複数の施設にわたる手術パフォーマンス データの集約、分析、視覚化が可能になりました。

さらに、外科医の制御を維持しながら、縫合、ステープル留め、組織の分割などの微細なタスクを自動化するための AI の使用が増加していることも、市場を推進するもう 1 つの大きなトレンドです。

市場の課題

医療機器と手術用ロボットを管理する厳しい規制が大きな課題となる

AI 支援ロボット手術市場の主な制約の 1 つは、医療機器と手術ロボットを管理する厳しい規制環境です。品質システム、デバイスのレポート、安全性検証の順守には多大なリソースの投資が必要であり、製品の承認や市場参入が遅れる可能性があります。これらの基準を満たしていない場合は、警告、リコール、または遅延につながり、企業の評判に直接影響を与える可能性があります。

- たとえば、2024 年 8 月、米国 FDA は、品質システム規制 (QSR) と医療機器報告 (MDR) の要件を遵守していないとして、Globus Medical に警告しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品とサービス別

システム部門は精度と安全性で市場を独占

ロボット支援手術における AI 市場は、製品とサービスに基づいてシステム、ソフトウェア、サービスに分類されます。

このシステムは、外科手術の精度と一貫性が向上し、人的ミスが最小限に抑えられ、複雑な手術における全体的な安全性が向上したため、予測期間中に市場でトップシェアを維持しました。これらのシステムは、リアルタイム画像処理でも外科医をサポートします。データ分析、および自動化された洞察により、認知負荷が軽減され、運用中の意思決定が向上します。

- たとえば、PROCEPT BioRobotics は、2024 年 8 月に、次世代プラットフォームである HYDROS ロボット システムの米国 FDA 510(k) 認可を取得しました。このシステムは、手術計画、高度な画像ガイダンス、ロボット切除、および合理化されたワークフローのための FirstAssist AI 治療を備えています。

専門分野別

筋骨格系疾患の発生率の増加により、整形外科部門が優位に立つ

専門分野に基づいて、市場は整形外科、神経内科、泌尿器科、婦人科、循環器科などに分類されます。

整形外科セグメントは、2024 年も支配的な地位を保った。このセグメントの成長は、特に高齢化人口の間で変形性関節症、脊椎疾患、骨折などの筋骨格系疾患の有病率が上昇していることと、低侵襲関節置換術や脊椎処置のためのロボット支援手術における AI に対する世界的な需要の増加によって促進されている。

- たとえば、Smith+Nephew は 2024 年 2 月に、手術をカスタマイズし、効率を向上させ、同社の整形外科再建ポートフォリオ全体でパフォーマンスを最適化するように設計されたロボット支援手術ソリューションである CORI サージカル システムを発売しました。

神経学セグメントは、予測期間中にかなりの成長率を経験する予定です。

エンドユーザー別

病院や病院での手術システムの導入 外来手術センターが部門の成長を促進

エンドユーザーに基づいて、市場は病院および外来手術センター (ASC)、専門クリニックなどに分類されます。

2024 年には、病院および外来手術センター部門がロボット支援手術市場で圧倒的な AI シェアを保持しました。病院および外来外科センターは、専門知識と包括的な術後ケアを提供するため、低侵襲外科手術には好ましい選択肢です。さらに、病院や外来外科センターでの外科システムの導入率が高いことも、この分野の優位性を強化しています。

- たとえば、2024 年 4 月に、Asensus Surgical, Inc. は日本の仙台徳洲会病院と協力して Senhance Surgical System を利用しました。このシステムは、手術能力を強化し、正確な処置を容易にするための触覚フィードバックなどの革新的な機能を提供しました。この提携は患者の転帰を改善することを目的としており、病院や外来手術センター (ASC) での採用がこの分野の成長を促進しました。

さらに、専門クリニック部門は調査期間中に最も高い CAGR で成長すると予測されています。

ロボット支援手術市場の地域別展望における AI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America AI in Robot-Assisted Surgery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に22億7,000万米ドルで圧倒的なシェアを維持し、2024年も引き続きリーダーシップを維持し、28億3,000万米ドルに達しました。この地域は、精密手術に対する強い需要と最先端技術の急速な導入により、着実に成長すると予測されています。さらに、高額な臨床支出、堅牢な医療インフラ、積極的な商業化の取り組みにより、成長がさらに促進されると予想されます。北米では、米国が高密度の外科医トレーニング、積極的な技術進歩、および新製品の発売により、市場をリードすると予想されています。このような発展がこの地域の成長を促進すると推定されています。

- たとえば、メドトロニックは 2024 年 4 月に、幅広い腹腔鏡手術やロボット支援手術の AI 分析を強化する 14 の新しいパフォーマンス洞察アルゴリズムを発表しました。これらの新製品は、メドトロニックのタッチ手術エコシステムの機能を拡張し、手術室の内外のテクノロジーを接続し、手術のワークフローを簡素化し、パフォーマンスを向上させるための洞察を深めます。

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中、この地域は全地域の中で2番目に高い42.5%の成長率を記録し、2025年には評価額14億5,000万米ドルに達すると予測されています。この成長は主に研究開発の増加、低侵襲技術に対する臨床医の強力な関与によって推進されています。

アジア太平洋市場は第 2 位の市場を占めると予想されており、2025 年には 16 億 8,000 万米ドルに達すると推定されています。さらに、民間医療の拡大と投資の増加と、医療の近代化に対する政府による旺盛な支出がアジア太平洋地域の成長を牽引すると予想されています。

予測期間中、ラテンアメリカではこの市場が緩やかに成長すると予想されます。 2025 年のラテンアメリカ市場は、低侵襲処置に対する需要の高まりとロボット手術における AI の応用がこれらの地域の成長を牽引しており、その評価額は 3 億 2,000 万米ドルを記録すると予想されています。同様に、地域の高度な外科治療に対する都市部の患者ベースからの需要の高まりは、中東およびアフリカ地域の市場の成長を推進する主要な要因の一部です。

競争環境

主要な業界プレーヤー

新製品の発売と主要企業間の戦略的協力により、市場で主導的な地位を獲得

ロボット支援手術における世界の AI 市場は、多数の中小企業が世界的に積極的に事業を展開する半集中構造を示しています。これらの企業は、製品イノベーション、研究開発、戦略的パートナーシップ、地理的拡大に重点を置いています。

Intuitive Surgical, Inc.、Medtronic plc、Zimmer Biomet Holdings, Inc. は、市場を支配する企業の一部です。包括的な遺伝子治療、強力な販売ネットワークによる世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Globus Medical, Inc.、Siemens Healthineers AG、Asensus Surgical, Inc.などが含まれます。これらの企業は、研究開発への投資や提携など、さまざまな戦略的取り組みを行っています。医薬品企業は市場での存在感を高めることができます。

ロボット支援手術企業の主要な AI リストの概要

- インテュイティブ・サージカル社(米国)

- メドトロニック plc (アイルランド)

- ジンマー・バイオメット・ホールディングス株式会社。 (私たち。)

- ストライカー社(米国)

- Smith & Nephew plc (米国)

- Globus Medical, Inc.(米国)

- シーメンス ヘルスニアーズ AG (ドイツ)

- アセンサス・サージカル社。 (私たち。)

- CMRサージカル社(アメリカ)

- ヴィルトゥオーソ・サージカル株式会社(私たち。)

主要な産業の発展

- 2025 年 7 月:ハイテックシティの CARE 病院は、インドで AI を活用した Stryker Mako ロボット システムを導入し、関節置換術の精度と個別化を向上させ、回復時間を短縮しました。

- 2025 年 6 月:Johnson & Johnson MedTech は、NVIDIA およびアマゾン ウェブ サービスと協力して、手術前、手術中、手術後の課題を解決する AI ソリューションの開発を支援するために、PolyphonicTM AI Fund for Surgery を立ち上げました。この取り組みは、現代の外科業務を再定義し、患者の転帰を改善するのに役立つ AI を推進するという同社の取り組みを発展させることを目的としていました。

- 2025 年 3 月:オリンパス株式会社は、ゾロフトと提携して、初の AI を活用した臨床意思決定ツールを発売しました。このアプリケーションは高度な画像分析と機械学習を統合し、外科医の術前計画を容易にしました。

- 2025 年 8 月:Method AI は、JobsOhio と Cleveland Clinic からシリーズ A 資金で 2,000 万米ドルを調達しました。この投資により、ロボット支援手順製品の開発が促進されることが期待されます。

- 2024 年 6 月:Globus Medical は、脊椎手術用の ExcelsiusFlex 整形外科ロボットと画像プラットフォームについて、米国 FDA 510(k) 認可を取得しました。同社はNuVasiveとそのパルス脊椎手術プラットフォームを31億ドルで買収した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 45.03% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による 製品とサービス · システム · ソフトウェア · サービス |

|

による 専門 · 整形外科 · 神経内科 · 泌尿器科 · 婦人科 · 心臓病学 · その他 |

|

|

による エンドユーザー · 病院および外来手術センター (ASC) · 専門クリニック · その他 |

|

|

地理別 · 北米 (製品とサービス、専門分野、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品とサービス、専門分野、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品とサービス、専門分野、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品とサービス、専門分野、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (製品とサービス、専門分野、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ · 中東およびアフリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に73億2000万米ドルに達し、2034年までに2047億1000万米ドルに達すると予測されている。

2025年、市場価値は73億2000万米ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)45.03%で成長すると見込まれる。

システム部門は製品とサービスで市場をリードしました。

慢性疾患の有病率の上昇が市場を牽引する主な要因です。

Intuitive Surgical, Inc.、Medtronic plc、Zimmer Biomet Holdings, Inc. は、市場の著名なプレーヤーの一部です。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート