ロボット放射線治療市場規模、シェアおよび業界分析、製品別(放射線治療システム、ソフトウェア、3Dカメラ(表面誘導)、その他)、技術別(線形加速器{従来型線形加速器およびMRI - 線形加速器}、定位放射線治療システム{サイバーナイフおよびガンマナイフ}、粒子線治療{陽子線治療および重粒子線治療})、用途別 (前立腺がん、乳がん、肺がん、頭頸部がん、結腸直腸がん、その他のがん)、エンドユーザー別 (病院、独立放射線治療センターなど)、および地域予測、2026 ~ 2034 年

ロボット放射線治療市場規模と将来展望

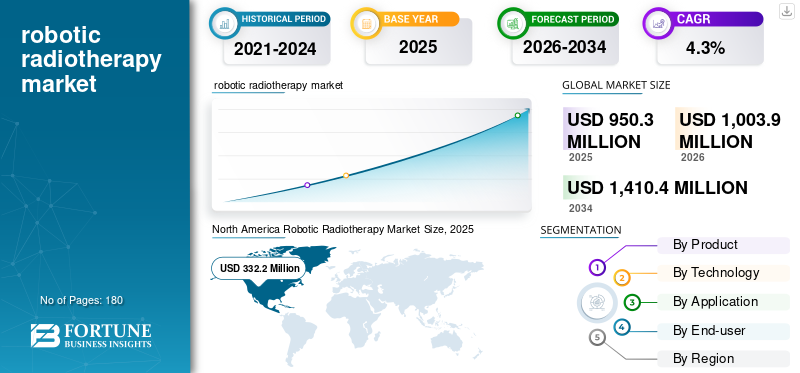

2025年の世界のロボット放射線治療市場の規模は9億5,030万米ドルと評価された。同市場は、2026年の10億390万米ドルから2034年までに14億1,040万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.3%を示すと見込まれている。2025年時点で、北米は34.96%の市場シェアを占め、ロボット放射線治療市場を牽引した。

ロボット放射線治療とは、ロボットによる位置決め、リアルタイム画像処理、および自動照射を使用して、健康な組織を保護しながら高精度で腫瘍を標的とする高度な放射線治療システムを指します。これらのプラットフォームは、高精度のビーム照射と動作管理、適応計画、およびソフトウェア主導のワークフローを組み合わせており、呼吸に合わせて動く複雑な症例や腫瘍にとって特に価値があります。がんの発生率が上昇し、病院がより短期間で効率的な治療計画を優先し、臨床医がミリメートル未満の精度を必要とする定位手術の使用を拡大するにつれて、市場は成長しています。同時に、放射線療法業界はデジタル化、AI 支援プランニング、自動品質保証、統合データ プラットフォームへと移行しており、ロボット システムを中心としたソフトウェアとワークフローのアップグレードの価値が高まっています。新興市場では、生産能力の拡大と民間の腫瘍学ネットワークも、スループットを向上させ、手戻りを減らし、施設全体で一貫した臨床結果をサポートする最新の機器に対する需要を高めています。

さらに、Accuray Incorporated、Siemens Healthineers、Elekta AB、および Ion Beam Applications (IBA) が、新製品の発売、コラボレーション、パートナーシップを含む投資の増加と戦略的取り組みによって最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボット放射線治療市場の動向

ロボティクス、イメージング、AI 主導の計画の融合主に市場全体を押し上げるため

市場では、ロボットによる配信、高品質のイメージング、AI を活用したプランニングがより緊密に統合される傾向にあります。実際のところ、購入者はシステムをスタンドアロンのマシンとしてではなく、ハードウェアとソフトウェアにサービスを加えた完全なエコシステムとして評価することが増えています。 AI ツールは、「あれば便利」なものから日常的な臨床使用へと移行しつつあります。自動輪郭作成、計画最適化アシスタント、QA での異常検出により、計画時間を短縮し、臨床医全体での出力を標準化できます。また、画像誘導ワークフローの採用が拡大し、治療中に縮小または移動する腫瘍に対する適応調整がより頻繁に行われるようになり、画像処理もより中心的なものになってきています。

もう 1 つの明らかな傾向は、モーション管理が主流になっていることです。胸部および腹部の治療では、ロボットによる自動化と自然に連携する呼吸同期、息止め、およびリアルタイム追跡機能を導入する施設が増えています。ビジネス面では、特にソフトウェア層と分析層において、サブスクリプション モデルとマネージド サービス契約が注目を集めています。最後に、医療提供者は相互運用性とデータの可視性を求めています。腫瘍学 IT システムと統合し、利用状況、プロトコル順守、治療の質に関するダッシュボードを提供するツールは、医療システムが目に見えるパフォーマンスの向上を求める中、購入の意思決定に影響を与えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

高精度の動作管理放射線治療に対する需要の高まりが市場の成長を促進すると予想される

成長の主な推進要因は、付随的損傷を制限しながら、腫瘍への分割あたりより高い線量を安全に照射できる高精度放射線治療技術に対する臨床上の嗜好が高まっていることです。ロボット プラットフォームは精度と再現性を重視して設計されており、臨床医が患者と腫瘍の動きを追跡し、位置決めエラーを修正し、最小限の手動介入で複数の角度からビームを照射するのに役立ちます。これは、臓器が移動する場所、または肺、肝臓、膵臓、脊椎などの重要な構造が腫瘍の近くに位置する場所、および一部の頭頸部の症例において最も重要です。定位放射線手術 (SRS) と定位放射線治療 (SBRT) ががんセンターで日常的に行われるようになるにつれて、画像誘導、動作追跡、ゲート制御、およびより迅速な計画から治療までのワークフローをサポートするロボット放射線治療システムの需要が増加しています。

同時に、医療提供者は高価な治療室の利用率を改善するというプレッシャーにさらされています。自動化とワークフロー統合の改善により、セットアップ時間を短縮し、繰り返しのイメージングを制限し、毎日のスループットを向上させることができます。最後に、支払者と医療提供者は、自動化された QA、治療ログ分析、標準化されたプロトコルなどの測定可能な品質と安全性の機能をますます重視しており、これらにより信頼性が向上し、複数施設の腫瘍学ネットワーク全体での導入がサポートされます。

市場の制約

高い資本コストと複雑な導入経路が市場の成長を制限する可能性がある

最大の制約は、総所有コストとロボット放射線治療の導入に伴う運用の複雑さです。最初のシステム購入以外に、購入者は部屋の遮蔽と建設、画像処理のアップグレード、ソフトウェア ライセンス、サービス契約、主要コンポーネントの定期交換を考慮する必要があります。資金が豊富なセンターであっても、予算が限られている場合、または償還や利用の想定が不確実な場合は、購入が遅れる可能性があります。実装には要求が厳しい場合もあります。ロボットのワークフローでは、特に動作管理、適応計画、または定位プロトコルを導入する場合、追加の試運転、物理検証、スタッフのトレーニングが必要になることがよくあります。小規模な施設では、十分な患者数や紹介パイプラインがなければ、投資を正当化するのが難しい場合があります。

統合は別のハードルです。新しいシステムは、会議中に腫瘍学情報システム、画像アーカイブ、計画ツールとスムーズに接続する必要があります。サイバーセキュリティデータ ガバナンスの要件。一部の環境では、調達サイクルが長く、公共入札規則の影響を受けるため、導入が遅れる可能性があります。最後に、結果は一貫した実行に依存します。スタッフの配置が限られている場合、または離職率が高い場合、センターは高度な機能を十分に活用せず、投資収益率が低下し、より広範な市場の拡大が遅れる可能性があります。

市場機会

ソフトウェア主導のアップグレードと外来腫瘍学ネットワークの拡張で大きな成長機会を創出

ロボット放射線治療市場の成長の大きなチャンスは、既存の設置ベース全体でソフトウェアとワークフローを最新化することにあります。多くの医療提供者は、サイクルごとに治療プラットフォーム全体を交換しているわけではありません。それでも、スループットとプロトコルの一貫性を向上させるために、適応計画、AI 支援輪郭形成、自動 QA、分析などのアドオン ソフトウェア モジュールに投資する予定です。アップグレードの導入、検証、統合を容易にするベンダーは、大規模な資本プロジェクトを行わずに病院の業績向上を支援しながら、経常収益を獲得できます。

もう 1 つのチャンスは、特に集中化されたがんセンターに過剰な負担がかかる市場において、民間の腫瘍学グループと外来放射線治療ネットワークが着実に成長していることです。これらのネットワークは、自動化、ガイド付き計画テンプレート、集中監視ツールが真の価値を付加できる領域である、サイト全体にわたる標準化されたワークフローと予測可能な品質を優先します。また、動作管理や表面誘導放射線治療にも成長の余地があり、セットアップの精度を向上させ、撮影線量を低減し、胸部や乳房の症例における息止めなどの技術をサポートすることができます。新興地域では、新たな容量の追加により、古いテクノロジーを「飛び越える」機会が生まれます。医療提供者は、高度に専門化されたスタッフ配置への依存を減らし、完全な臨床利用への立ち上げを加速するために、より自動化されたシステムを選択する場合があります。

市場の課題

ワークフローの標準化、人員配置の制約、品質ガバナンスが市場成長への課題

予算に余裕がある場合でも、運用上の問題により導入が遅れる可能性があります。ロボット放射線治療には、規律あるワークフローが必要です。シミュレーション、輪郭形成、計画、QA、および納品を調整する必要があり、定位治療では、多くの場合、従来の分割よりも厳しい許容誤差が必要です。多くのセンターは人員配置の制約、特に経験豊富な医学物理学者や線量測定医の不足に直面しており、これにより試運転スケジュールが長期化し、高度なプロトコルを拡張する能力が制限される可能性があります。トレーニングは 1 回限りのイベントではありません。ソフトウェアのアップデートが展開され、新しい臨床適応症が追加されるにつれて、センターは能力を維持する必要があります。

もう 1 つの課題は、速度と安全性のバランスです。自動化により手動の手順を減らすことができますが、プロバイダーは品質を確保するために、明確なガバナンス、監査証跡、および明確に定義された例外処理を必要とします。相互運用性の問題は、特にベンダーのエコシステムを混合したり、サードパーティの画像処理システム、SGRT、腫瘍学情報システムを統合したりする場合に摩擦を引き起こす可能性があります。より多くの機能がネットワーク化されたソフトウェア プラットフォームに移行するにつれて、サイバーセキュリティとデータ プライバシーの要件はさらに複雑になります。最後に、アクセスと公平性は依然として困難です。ハイエンドのロボットシステムは主要なセンターに集中する傾向があり、紹介パターンにより、特に地方やリソースの少ない環境では患者の到達範囲が制限される可能性があります。

セグメンテーション分析

製品別

放射線治療システムの技術進歩がセグメントの成長を促進

製品に基づいて、市場は放射線治療システム、ソフトウェア、3D カメラ (表面誘導) などに分類されます。

放射線治療システムは中核的な資本購入であり、機器、設置、遮蔽、試運転を含むプロジェクトコストの最大部分を占めるため、最大のシェアを占めています。通常、プロバイダーはシステムの臨床機能、画像ガイダンス、動作管理、定位精度、室内の生産性を中心に調達を行い、その後ソフトウェアやアクセサリを追加します。交換サイクルはシステムの優位性をさらにサポートします。成熟した市場であっても、企業はスループットを向上させ、ダウンタイムを削減し、高度ながん治療の提供を拡大するために、新しいプラットフォームへの投資を続けています。

さらに、ソフトウェアセグメントは、予測期間中に 8.7% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

セグメントの成長を促進するための電気化学的乳酸検出の広範な利用

市場は技術別に、線形加速器、定位放射線治療システム、粒子線治療に分類されます。線形加速器はさらに、従来型線形加速器と MRI 線形加速器に分類されます。さらに、定位放射線治療システムは、サイバーナイフ システムとガンマ ナイフ システムに分類されます。さらに、粒子線治療は陽子線治療と重粒子線治療に分かれます。

線形加速器は放射線治療の主力技術であり、日常的な分割治療からますます高度化する定位固定および画像誘導ワークフローに至るまで、幅広い腫瘍部位にわたって使用されているため、最先端を行っています。最新のリニアックは、IMRT/VMAT、IGRT、ゲート制御、および一部の設定では適応機能を含む幅広い臨床メニューをサポートしており、1 つのプラットフォームで多くの適応症をカバーしたい病院にとって汎用性の高いものとなっています。さらに、この部門は 2026 年に 62.2% のシェアを獲得すると予測されています。

さらに、粒子線治療セグメントは、予測期間中に 9.6% の CAGR で成長すると推定されています。

用途別

肺がん罹患率の上昇によりセグメントの成長が促進される

市場は用途別に、前立腺がん、乳がん、肺がん、頭頸部がん、結腸直腸がん、その他のがんに分類されます。

胸部腫瘍はロボット放射線治療が可能にする精度と動作管理の恩恵を受けることが多いため、肺がんはロボット放射線治療市場で高いシェアを占めています。呼吸運動は治療中に標的を移動させる可能性があり、周囲の臓器は敏感であるため、精度を向上させ、毒性を軽減するために、リアルタイム追跡、ゲート制御、または息止めを備えた SBRT などの技術が広く使用されています。さらに、肺がんの負担は世界的に依然として相当額であり、多くの施設が画像処理、計画、ワークフローの効率を向上させるために SBRT プログラムを拡大しています。さらに、この部門は 2026 年に 20.7% のシェアを獲得すると予測されています。

さらに、結腸直腸がんセグメントは、予測期間中に 4.6% の CAGR で成長すると推定されています。

エンドユーザー別

セグメントの成長を促進する病院の高度な医療インフラ

エンドユーザーに基づいて、市場は病院、独立系放射線治療センターなどに分類されます。

病院は、腫瘍学の症例数が最も多く、複雑な紹介を管理し、遮蔽保管庫、画像統合、多職種の人員配置などの高コストのインフラストラクチャに投資する可能性が高いため、主要な病院です。大規模な病院ネットワークや学術医療センターは、定位放射線治療や動作管理放射線治療の地域ハブとしても機能しており、高度なロボット工学やソフトウェアのワークフローが最も価値を発揮します。通常、病院は、試運転や継続的な品質ガバナンスに必要な資本予算、サービス契約、訓練を受けた物理学チームへのより強力なアクセスを持っています。さらに、このセグメントは2026年には73.8%のシェアを獲得する予定です。

さらに、独立系放射線治療センターセグメントは、予測期間中に 6.8% の CAGR で成長すると予測されています。

ロボット放射線治療市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3億2,630万米ドルで最大の収益シェアを保持し、さらに2025年には3億3,220万米ドルに達すると報告されています。北米の成長は、放射線治療装置の大規模な設置基盤、着実な交換およびアップグレードサイクル、自動化と動作管理の恩恵を受けるSBRT/SRSなどの高精度技術の広範な臨床採用によって支えられています。がんセンターは、マルチサイト ネットワーク全体でスループットを向上させ、品質を標準化するために、AI 支援計画、適応モジュール、画像ガイダンス、表面ガイダンスなどのワークフローの効率化に投資を続けています。この地域はまた、多くの現場での高度な放射線治療に対する強力な償還経路、外来腫瘍学ネットワークの浸透度の高さ、堅固な臨床証拠の生成からも恩恵を受けています。さらに、肺、前立腺、脊椎、乏発転移性疾患に対する定位プログラムの拡大を奨励します。

米国のロボット放射線治療市場

2026 年には、米国市場は 3 億 1,620 万ドルに達し、世界の総収益の 31.5% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で2.4%の成長率を達成すると予想されており、2026年までに世界第2位の2億8,510万米ドルに達します。欧州の成長は、放射線治療能力の近代化、老朽化したリニアックの置き換え、画像誘導治療や定位治療へのアクセス拡大を目的とした官民投資によって推進されています。多くの国では、待機リストを管理し、限られた放射線治療リソースの利用を最適化するために、より短期間で効率的な治療計画を優先しており、自動化、動作管理、高度な計画ソフトウェアの需要が高まっています。この地域ではまた、主要なセンターで表面ガイド型のワークフローと適応型計画の展開が継続されている一方、地域のがんネットワークは標準化されたプロトコルと一元化された品質ガバナンスを推進しています。

英国のロボット放射線治療市場

英国市場は 2026 年までに 4,240 万米ドルに達すると予測されており、世界市場の収益の 4.2% を占めます。

ドイツのロボット放射線治療市場

ドイツの市場は 2026 年までに約 5,060 万ドルに達すると予測されており、これは世界収益の約 5.0% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 2 億 4,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、がん負担の拡大、診断率の向上、医療支出の増加により、確立された市場の近代化と並行して放射線治療能力の急速な追加が促進され、最も急速な成長を示しています。中国とインドは新しい治療センターを追加し、テクノロジーをアップグレードしています。一方、日本、オーストラリア、アジア太平洋先進市場は、一貫性を向上させ、計画時間を短縮するために、高精度のプラットフォーム、動作管理、ソフトウェア主導のワークフローへの投資を続けています。私立病院チェーンと腫瘍学ネットワークは都市部の拠点で拡大しており、1 日あたりより多くの患者を搬送し、プレミアム サービス ラインをサポートできる高度なシステムの導入が加速しています。

日本のロボット放射線治療市場

日本は2026年までに約3,720万米ドルの収益を上げ、世界市場に約3.7%貢献すると予測されています。

中国のロボット放射線治療市場

中国市場は2026年までに約8,720万ドルに達すると予測されており、世界の収益の約8.7%に寄与する。

インドのロボット放射線治療市場

インドは、2026 年までに約 2,950 万米ドルを市場に貢献すると予測されており、これは世界収益の約 2.9% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカはいずれも緩やかな市場成長が見込まれており、ラテンアメリカは2026年までに約6,720万米ドルに達すると予想されています。ラテンアメリカの成長は、特にブラジルやメキシコなどの大規模市場における放射線治療インフラの段階的な拡大、がん発生率の増加、治療格差を縮小する取り組みによって促進されています。中東およびアフリカ地域は、がん負担の増加、医療インフラの開発、特に裕福な湾岸諸国におけるがん医療サービスの構築または拡大に向けた国家的取り組みによって、低い基盤から成長しています。

GCC ロボット放射線治療市場

2026 年までに、GCC は市場で約 3,030 万米ドルを生み出し、世界収益のほぼ 3.0% を占めると予想されます。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

世界のロボット放射線治療市場は、上部で適度に統合され、ロングテールで細分化されています。大規模な放射線腫瘍学プラットフォームの少数のグループが、統合エコシステム、治療提供ハードウェアと画像処理、計画ソフトウェア、腫瘍学 IT、および複数年サービス契約を販売する中で支配的であり、病院がベンダーで標準化すると、高額な切り替えコストが発生します。 Accuray Incorporated、Siemens Healthineers、Elekta AB、Ion Beam Applications (IBA) などの主要企業が最大の市場シェアを保持していました。

さらに、C-RAD AB、RaySearch Laboratories、Brainlab、Vision RT などの他の主要企業も、インストールベースの収益化で競合しています。ベンダーは、システム全体を交換することなく経常収益を拡大し、顧客の囲い込みを強化するソフトウェア モジュール、モーション トラッキング、サーフェス ガイダンスの統合、自動化/AI などのアップグレードを推進しています。

プロファイルされた主要なロボット放射線治療会社のリスト

- アキュレイ社(米国)

- シーメンス ヘルスニアーズ(ドイツ)

- エレクタ AB(スウェーデン)

- イオンビーム応用 (IBA)(ベルギー)

- C-RAD AB (スウェーデン)

- RaySearch Laboratories (スウェーデン)

- ブレインラボ (ドイツ)

- ビジョンRT(イギリス)

- LAP社(ドイツ)

- CQメディカル(米国)

主要な産業の発展

- 2026 年 1 月:Elekta は、Elekta Evo CT-Linac が米国食品医薬品局 (FDA) から 510(k) 認可を取得したと発表しました。

- 2024 年 8 月:フロリダ州ヴォルーシア郡のアキュレイ・インコーポレーテッドとハリファックス・ヘルスは、チャールズ・L・グラントとミキ・N・グラントがんセンター・フォー・ホープ医療チームが米国で初めて、バイタルホールド技術を備えたアキュレー・ラディクサクト・システムを使用してがん患者を治療したと発表した。

- 2024 年 5 月:Elekta は、最新の線形加速器 (リニアック) Evo の発売を発表しました。Evo は、新しい高精細 AI 強化イメージングを備えた CT-Linac で、オフラインとオンラインの両方の適応型を提供できます。放射線治療、標準的な画像誘導放射線治療も改良されました。

- 2024 年 2 月:Siemens Healthineers 社は、HyperSight イメージング ソリューションを搭載した TrueBeam および Edge 放射線治療システムについて、米国食品医薬品局 (FDA) から 510(k) 認可を取得したと発表しました。

- 2023 年 2 月:腫瘍治療会社のRefleXion Medical社は、米国食品医薬品局(FDA)が、初期および後期がんに適用できる最先端の治療法であるSCINTIX生物学誘導放射線療法の初の販売許可を与えたと発表した。

- 2022 年 12 月:粒子加速器技術の世界的リーダーである Ion Beam Applications (IBA) は、重要な公共入札の一環としてスペイン全土に 10 台の陽子線治療システムを設置する契約をスペイン保健省と締結したことを確認しました。

- 2022 年 10 月:Elekta は、新しいレクセル ガンマ ナイフ、Elekta Esprit を発表しました放射線手術プラットフォームは、FDA から 510(k) 許可を取得しました。このマイルストーンにより、米国の臨床医や脳疾患を持つ人々がこのシステムを利用できるようになります。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.3% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 製品、テクノロジー、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| テクノロジー別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 5,030 万ドルで、2034 年までに 14 億 1,040 万ドルに達すると予測されています。

2025 年の市場価値は 3 億 3,220 万米ドルでした。

市場は、予測期間中に 4.3% の CAGR を示すと予想されます。

放射線治療システム部門は製品別に市場をリードしました。

市場を牽引する主な要因は、がんの負担の増加と市場における技術の進歩です。

市場の主要企業には、Accuray Incorporated、Siemens Healthineers、Elekta AB、Ion Beam Applications (IBA) などがあります。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート