ワイヤおよびケーブルコンパウンドの市場規模、シェアおよび業界分析、コンパウンドタイプ別(PVC {ポリ塩化ビニル}、XLPE {架橋ポリエチレン}、TPE {熱可塑性エラストマー}、ハロゲンフリー材料など)、機能クラス別(絶縁コンパウンド、シース/ジャケットコンパウンド、および半導体/シールドコンパウンド)、最終用途産業別(建設、電力とエネルギー、電気通信、自動車とEV、産業機械、家庭用電化製品) 地域別予測、2026-2034

ワイヤーおよびケーブルコンパウンドの市場規模と将来展望

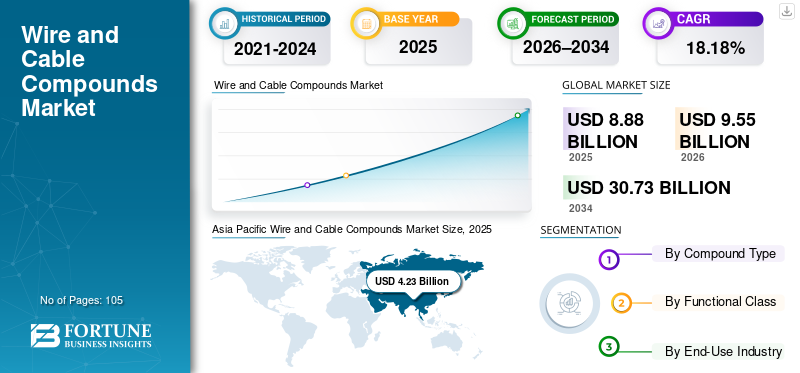

世界のワイヤおよびケーブルコンパウンドの市場規模は、2025年に88.8億米ドルと評価されています。市場は2026年の95.5億米ドルから2034年までに307.3億米ドルに成長すると予測されており、予測期間中に18.18%のCAGRを示します。アジア太平洋地域は2025年に47.64%の市場シェアで電線・ケーブル用コンパウンド市場を支配した。

あらゆる分野にわたる電化、インフラのアップグレード、材料性能への要求の高まりが、ワイヤーおよびケーブルコンパウンドの市場の成長を促進する主な要因です。急速な都市化と建設により、ハロゲンフリー材料、PVC、XLPE などのポリマー化合物が安全性と絶縁に不可欠である低電圧ケーブルや建築用電線のニーズが高まっています。エネルギー、自動車、電気通信、建設などの多くの分野にわたるいくつかの要因により、ワイヤーおよびケーブル複合市場のニーズが劇的に高まっています。分野がより技術的に洗練されるにつれて、性能、安全性、寿命が向上したワイヤおよびケーブルコンパウンドへの需要が高まっています。

多用途、軽量、高性能の材料の必要性は、自動車および電気自動車分野の進歩だけでなく、データセンターの成長や産業オートメーションによっても高まっています。ハロゲンフリーで低煙の材料を求める傾向は、火災安全基準と環境基準の厳格化によっても推進されており、ケーブル 1 キロメートルあたりの複合価値が上昇し、長期的な市場拡大を促進しています。電動モビリティへの移行の背後には、いくつかの主な理由があり、それが電気自動車のワイヤーおよびケーブル複合材の市場の急速な拡大につながっています。 EV導入に向けた世界の動きが加速するにつれて、洗練されたワイヤおよびケーブルコンパウンドの必要性が高まっています。

2025 年 2 月、Avient の ECCOH XL 架橋性難燃剤製品ラインに、煙の少ない防火ワイヤ絶縁を目的とした ECCOH XL 8054 コンパウンドが追加されました。このアプローチにより、製造業者の加工性が向上し、ワイヤおよびケーブルの用途が大幅に改善され、EN 50363 などの厳格な電気および火災安全規制に準拠します。

住宅用、商業用、工業用、公共規模のシステムなど、さまざまな用途で電気エネルギーを効率的に伝送できるかどうかは、電力伝送にワイヤとケーブルを使用するかどうかにかかっています。この場合、ワイヤーとケーブル発電所(発電所など)から配電ネットワーク、そして最終的にはエンドユーザーまで電気を運ぶために使用されます。長距離水中電力伝送および通信システムにとって重要な海底ケーブルには、過酷な環境条件下で一貫した動作を保証するために、特殊なワイヤおよびケーブルコンパウンドが必要です。

再生可能エネルギー プロジェクトでは、極端な温度、高電圧、湿気、紫外線曝露、その他の環境変数に耐え、安定した長期的なパフォーマンスを提供するケーブルが必要になることがよくあります。

ワイヤおよびケーブルコンパウンド市場の主要企業には、Avient Corporation、Cabot Corporation、および BASF SE が含まれます。これらの企業は、ポリマー科学に関する広範な知識と幅広い材料、世界的な生産規模、および変化する規制およびケーブル性能基準への厳密な準拠を組み合わせています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ワイヤーおよびケーブルコンパウンドの市場動向

送電網の拡張と電力インフラのアップグレードが主要な市場トレンド

電線およびケーブル複合分野は主に、各国が増大する電力需要とより高い信頼性要件に対応するために電力網を近代化する中で、送電網の拡張と電力インフラの改善によって推進されています。ケーブルは、古い送電および配電システムをより大容量でより効率的なものに置き換えていますが、それには優れた熱的、電気的、機械的特性を備えた最先端の絶縁材、ジャケット、半導体材料が必要です。

米国の超党派のインフラ法は、現代のエネルギー貯蔵システムと送電網アプリケーションの必須コンポーネントであるバッテリーグレードのカーボンナノチューブと導電性添加剤分散液の米国工場を建設するためのエネルギー省の最大5,000万ドルの資金調達交渉にキャボットを選択した。このプロジェクトでは次のことに重点を置いていますが、電池材料この投資は、ケーブルなどの電気インフラに利用される導電性材料の提供にキャボットが広く関与していることを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を牽引する通信およびデータインフラストラクチャの開発

デジタル サービスと高速接続に対する世界のニーズが高まり続ける中、電気通信とデータ インフラストラクチャの開発は、ワイヤおよびケーブル コンパウンド業界の拡大の主要な要因となっています。 5G ネットワークの展開、光ファイバー バックボーンの延長、スモール セルや基地局の設置の増加には、高度な絶縁材、ジャケット、シールド材を備えた大量の特殊なケーブルが必要です。これらの用途では、より優れた熱安定性、柔軟性、電気的性能、耐火性および環境ストレス耐性を備えた材料が必要であるため、高性能ポリマー化合物の使用量が直接増加しています。

2026 年 1 月、データ インフラストラクチャの急速な発展の兆しとして、メタ プラットフォームズは、AI の成長をサポートする光ファイバー ケーブルを提供するという最大 60 億米ドル相当の複数年契約をコーニングと締結しました。データセンター高速データ伝送ネットワークのバックボーンは光ファイバー ワイヤーであり、これらのネットワークの展開を加速することは、ファイバーの保護、ジャケット、および絶縁に使用される高性能ケーブルおよび関連材料の需要を満たすのに役立ちます。これらの取り組みにより、ワイヤおよびケーブルコンパウンド市場の成長が促進されます。

市場の制約

高額な資本と技術要件が市場の妨げになると予想される

ワイヤおよびケーブルコンパウンド産業、特に特殊かつ洗練された材料の拡大は、多大な資本および技術的需要によって制約されることが予測されます。高性能コンパウンドの製造には、厳しい電気的、熱的、機械的性能基準を満たすための特殊な混合装置、精密な押出技術、品質管理システムへの多額の先行投資が必要です。さらに、高電圧電力ケーブル、EV配線、ハロゲンフリーソリューションなどの要求の厳しい用途向けの化合物の開発には、大規模な研究開発、配合試験、認証が必要となり、市場投入までの時間が延長され、経費が増加します。

これらの財政的および技術的障害により、特に発展途上市場において、新規参入企業の参入が制限され、生産能力の拡大が制限される可能性があります。中小規模の生産者は、変化する規制基準や消費者の需要に対応できないため、競争が困難になることが多く、その結果、業界の統合が起こり、競争圧力が低下します。その結果、ワイヤおよびケーブルコンパウンドの需要が増加し続けているにもかかわらず、資本投資と技術的知識の継続的な必要性が市場の拡大を制限し、コスト重視の用途での次世代材料の使用を遅らせると予測されています。

市場機会

市場の成長を牽引するポリマー配合技術の進歩

ワイヤおよびケーブル産業は、ポリマー配合技術の向上により拡大しており、電気的、熱的、機械的品質が向上した材料の作成が可能になっています。最新の配合方法により、ポリマー混合物、充填剤、添加剤を正確に制御できるため、耐熱性が向上し、絶縁品質が向上し、柔軟性が向上し、耐用年数が延長された材料が得られます。これらの進歩は、高圧電力ケーブル、再生可能エネルギー接続、EV 配線、高速データ ケーブルなど、信頼性と安全性が最も重要である要求の厳しい用途に不可欠です。

2025 年 10 月、キャボットは EVOLVE Sustainable Solutions テクノロジー プラットフォームを使用して、特殊なケーブル コンパウンドや関連材料に使用される円形強化カーボン製品の北米生産能力を最近増強しました。これらには、最先端のカーボン ブラックや強化カーボンに加え、ケーブル用途の耐久性と導電性を向上させる導電性および性能を強化する添加剤が含まれます。

市場の課題

市場の成長を妨げる原材料価格の変動

ワイヤおよびケーブルの化合物は、石油化学ベースのポリマーや、PVC、ポリエチレン、可塑剤、難燃剤、安定剤、充填剤などの原材料価格の変動により、市場の拡大が阻害されることが予想されます。これらの投入物質の価格は、地政学的な考慮事項、供給の中断、天然ガスや原油の市場変動に基づいて決定されるため、化合物メーカーにとって一貫した価格と生産コストを維持することが困難となっています。

複合材メーカーにとっては、頻繁かつ予測不可能なコスト変動により利益が減少します。一方、電線およびケーブルメーカーにとっては、価格の不確実性により、ボラティリティが高い時期に購入を延期したり、契約を再交渉したりすることになります。メーカーは建設や低電圧ケーブルなどのコスト重視の業界でプロジェクトを延期したり、より安価なオプションを模索したりする可能性があり、それが需要の伸びの鈍化を引き起こす可能性がある。

セグメンテーション分析

化合物の種類別

PVC セグメントは、その費用対効果、難燃性、多用途なソリューションにより優位を占めています。

化合物の種類に基づいて、市場は次のように分類されます。PVC(ポリ塩化ビニル)、XLPE(架橋ポリエチレン)、TPE(熱可塑性エラストマー)、ハロゲンフリー材料など。

PVC (ポリ塩化ビニル) セグメントは、2025 年に 37.23% という最大のワイヤおよびケーブル化合物市場シェアを獲得して優位を占めました。ポリ塩化ビニル (PVC) は、その費用対効果、適応性、および幅広いワイヤおよびケーブル用途にわたるよく知られた加工上の利点により、ワイヤおよびケーブル化合物市場を支配しています。 PVCは、難燃性、柔軟性、電気絶縁性能、耐久性のバランスに優れており、住宅、商業、産業用建築物で広く使用されている制御ケーブル、低圧電力ケーブル、建築用電線などに特に適しています。

TPE (熱可塑性エラストマー) 市場セグメントは、市場で最も急速に成長しているセグメントです。これは、パフォーマンス、柔軟性、持続可能性の向上を目指す業界の動きに直接対応します。 TPE (熱可塑性エラストマー) セクターは、ワイヤーおよびケーブルコンパウンド市場で最も急速に拡大している分野です。ゴムの柔軟性と熱可塑性プラスチックの簡単な加工性を組み合わせているため、ポータブル電子機器、電気自動車、充電ケーブル、ロボット工学、産業オートメーションなどの動的で高応力のケーブル用途に最適です。これらの用途は急速に成長しており、高温、振動、繰り返しの曲げに耐えられる材料が必要です。 TPE (熱可塑性エラストマー) セグメントは、予測期間中に 19.39% の CAGR で成長すると予測されています。

機能クラス別

電線およびケーブル用途における絶縁材料の重要な役割が絶縁コンパウンド部門の成長を促進

機能クラスの観点から、市場は絶縁コンパウンド、シース/ジャケットコンパウンド、半導体/シールドコンパウンドに分類されます。

絶縁コンパウンドセグメントは、2025 年に 67.88% のシェアで市場を独占しました。あらゆる種類のワイヤやケーブルにおける絶縁の重要な役割には、電力、建築、通信、自動車、および産業用途における電気の安全性、性能、耐久性を保証するために、単位長さあたりの最大の材料体積が必要です。これがセグメントの成長を促進します。

シース/ジャケットコンパウンドは、市場で最も急速に成長しているセグメントです。 予測期間中は 19.09% の CAGR で成長すると予想されます。この成長は、要求の厳しい屋外および安全性が重要な用途でのケーブルの使用量の増加によって促進されており、より優れた機械的保護、耐候性、耐薬品性、火災安全性を備えた材料が必要とされています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

住宅開発とインフラ開発の増加建設部門の成長を促進

最終用途に関して、市場は建設、電力およびエネルギー、通信、自動車およびEV、産業機械、および家電。

建設セグメントは、2025 年には 30.15% のシェアで市場を支配しました。住宅、商業、インフラストラクチャの建物で低電圧ケーブルが大量に消費されるため、ワイヤおよびケーブル複合材市場は建設業界が独占しており、絶縁材および被覆材の複合材に対する一貫した高い需要が維持されています。

電力およびエネルギー部門は、市場で 2 番目に支配的な部門です。予測期間中に 19.88% の CAGR で成長すると予想されます。送電網の拡張、再生可能エネルギーの統合、送電および配電の改善には、高性能の絶縁およびシールド化合物を使用した大量の中電圧および高電圧ケーブルが必要です。

ワイヤーおよびケーブルコンパウンド市場の地域別の見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Wire and Cable Compounds Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2025年に42億3,000万米ドル相当の電線・ケーブル複合市場で圧倒的なシェアを維持し、2026年には45億5,000万米ドルの評価額に達すると予想されています。アジア太平洋地域の電線・ケーブル複合市場は、急速な都市化、大規模なインフラと送電網の拡張、製造活動の活発化、地域全体でのEVおよび通信投資の加速により成長しています。

中国のワイヤーおよびケーブルコンパウンド市場

2025 年の中国市場は 14 億 8,000 万米ドルと評価されました。大規模な電力網の開発、導入電気自動車急速な再生可能エネルギーの導入、継続的な都市開発、堅調な地元製造業はすべて、中国の電線およびケーブル複合市場の拡大に貢献しています。 2025 年 11 月、BASF は石油化学中間体の地域需要の高まりに応えるため、中国南部の湛江フェアブント施設で生産を開始しました。この拠点には大規模なエチレンスチームクラッカーと下流の化学施設があり、これによりBASFの絶縁体やジャケット用のワイヤーおよびケーブルコンパウンドの配合に使用されるベースケミカルやポリマー原料の供給能力が向上します。堅調な地域開発に直面して、この工場は2025年末までに完全に稼働し、BASFの「中国における、中国とアジアのための」現地製造計画を強化すると予想されていた。

インドのワイヤーおよびケーブルコンパウンド市場

2025 年のインド市場は 8 億 4,000 万米ドルと評価され、世界市場の約 19.89% のシェアを占めます。

北米

北米の市場価値は 2025 年に約 17 億 3,000 万ドルで、2026 年には 18 億 6,000 万ドルに達すると予想されています。北米における高級ケーブル材料の需要は、ケーブルの近代化により増加しています。電力網、再生可能エネルギーの統合の増加、電気自動車と充電インフラの拡大、データセンターと建物への継続的な投資。

米国のワイヤーおよびケーブルコンパウンド市場

米国市場は2025年に13億7,000万ドルと評価されています。進行中の建築プロジェクト、送電網の大規模な改善、再生可能エネルギーとEVインフラの普及、データセンターと5Gネットワークの成長の結果、市場は拡大しており、これらすべてが電気ケーブルと通信ケーブルの需要の増加に貢献しています。

ヨーロッパ

ヨーロッパの市場規模は2025年に推定21億8000万ドルで、2026年には23億4000万ドルに達すると予想されています。広範な送電網のアップグレード、再生可能エネルギーの統合、EVインフラの拡大、より厳格な環境および火災安全基準により、ヨーロッパのワイヤーおよびケーブルコンパウンドの市場は拡大しています。これらの要因により、高価値の最先端のケーブルコンパウンドの需要が高まっています。

英国のワイヤーおよびケーブルコンパウンド市場

2025 年の英国の電線およびケーブル複合市場は約 1 億 3,000 万米ドルと推定され、世界市場の約 6.14% の市場シェアを占めます。

ドイツのワイヤーおよびケーブルコンパウンド市場

2025 年のドイツ市場は約 4 億 3,000 万米ドルと評価され、世界市場の約 19.89% のシェアを占めます。

ラテンアメリカと中東アフリカ

ラテンアメリカ、中東、アフリカは 2025 年に推定 3 億 3,000 万米ドルを占め、2026 年には 4 億 1,000 万米ドルに達すると予想されています。再生可能エネルギー取り組み、地域全体の電気通信と電化への投資の増加、都市建設開発、電力と送電インフラの拡大により、ラテンアメリカの電線およびケーブルコンパウンドの市場は拡大しています。

GCC ワイヤーおよびケーブルコンパウンド市場

2025 年の GCC 市場は約 1 億 6,000 万米ドルと推定され、世界市場の約 40.14% の市場シェアを占めます。

競争環境

主要な業界プレーヤー

ワイヤおよびケーブルコンパウンドのベンダーは、高性能およびハロゲンフリーの材料ポートフォリオを拡大することで勢いを増しています

需要の増加と性能ニーズの変化に対応して、ワイヤーおよびケーブル複合材のサプライヤーは、イノベーション、生産能力の拡大、戦略的提携に多大な投資を行っています。同社は、より厳格化する安全性と環境規制を満たすために、ハロゲンフリー、難燃性、EV グレードの材料など、高性能かつ先進的な化合物を開発しています。ケーブル製造業者の信頼性を高め、価格を下げるために、ベンダーは生産の地域化とサプライチェーンの強化にも注力しています。

顧客が電力、建設、EV、自動車のニーズを満たすために、より安全で準拠した高品質のケーブル ソリューションを求めているため、ワイヤおよびケーブルコンパウンドの主要企業は、より多くの高性能およびハロゲンフリーの材料を追加することで成長を加速しています。電気通信これにより、先進的な化合物が使用される用途において従来の材料と比較して受け入れられることが増加しています。

2025 年 11 月、SOLONONplus XLPO LSZH XHHW-2 ケーブルの発表に伴い、Southwire は、火災による煙や有毒副生成物の削減を重要視するアプリケーションに特に適した、低煙ゼロハロゲン (LSZH) 絶縁またはジャケット付き導体を特徴とする新しい電力ケーブルを開発しました。最大のパフォーマンスを提供しながら、ハロゲンの許容量に関する適用基準(ISO 6060-1 など)を満たします。安全性が最優先される用途 (例: 火災安全/人間の健康) での使用に最適です。

主要なワイヤーおよびケーブルコンパウンド会社のリスト

- アビエント株式会社(私たち。)

- キャボットコーポレーション(米国)

- トレレボリ AB(スウェーデン)

- BASF SE(ドイツ)

- 三菱化学株式会社(日本)

- Southwire Company LLC(米国)

- ソルベイ S.A.(ベルギー)

- ダウ株式会社(S.)

- イーストマン・ケミカル・カンパニー(米国)

- ボレアリス社(オーストリア)

主要な産業の発展

- 2025 年 12 月:Trelleborg は、Mixing Forsheda 部門を通じてワイヤー/ケーブル業界向けに独自の製品を積極的に開発および供給すると発表しました。これらには、電気を通すが通さないシールド材料が含まれます。地絡電流や落雷から保護するための高インピーダンスの絶縁材料。熱処理されたケーブルジャケット素材。これらの製品は、あらゆる電気ケーブルの主要な機能において重要な役割を果たします。これらは、導体の導通と絶縁に使用されるだけでなく、トレレボルグが架橋結合したケーブルを製造する際に相互にサポートするためにも使用されます。ポリエチレン(XLPE) またはエチレンプロピレンゴム (EPR) 絶縁。

- 2025 年 11 月:BASFは、ワイヤおよびケーブルの用途に合わせたウルトラミッドナイロンポリマーグレードを提供することを明らかにした。ナイロン ポリマーは、ケーブルの絶縁/被覆に使用され、耐摩耗性/耐引裂性を提供しながら、柔軟性/耐薬品性を維持します (建築用ワイヤー、電力ケーブル、その他の産業用ワイヤー用)。このポートフォリオは、過酷な条件下でもパフォーマンスと寿命をサポートします。

- 2025 年 10 月:Borealis は、スウェーデンのステヌングスンドにある 2 つの XLPE 生産施設への投資を明らかにしました。これにより、MV、HV、および EHV 電力ケーブルに使用される絶縁材料の同社の生産能力が大幅に増加します。これらのケーブルは、T&D ネットワークを拡張してより多くの再生可能エネルギー源に対応し、増大する電化ニーズに適応し、ひいてはエネルギー移行をサポートするために必要です。

- 2025 年 7 月:キャボットの新しい LITX 95F カーボン ブラックは、高性能導電性添加剤として特別に開発された高度な導電性カーボンです。リチウムイオン電池およびエネルギー貯蔵システム (ESS) アプリケーション。主にリチウムイオン電池をターゲットにしていますが、LITX95F などの導電性カーボンは、電力ケーブルおよび信号ケーブルの半導電層およびシールド層の必須コンポーネントとしても機能し、それによって同社の革新的な製品を最先端のケーブル複合材で使用される技術に結び付けます。

- 2024 年 9 月:ダウ カンパニーは、使用済みソースからのケーブル被覆材料にリサイクル プラスチック (PCR) を使用する新しい REVOLOOP 樹脂を導入しました。これは、品質を犠牲にすることなくケーブル材料の循環性を生み出すという世界のワイヤーおよびケーブル業界の持続可能性目標と一致しています。ケーブルメーカーやエンドユーザーの間で持続可能性への注目が高まるにつれ、この傾向は環境に優しいソリューションを開発する必要性を浮き彫りにしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 18.18% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 化合物の種類別、機能クラス別、最終用途産業および地域別 |

| 化合物の種類別 |

|

| 機能クラス別 |

|

| 最終用途産業別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 88 億 8,000 万米ドルで、2034 年までに 307 億 3,000 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に18.18%のCAGRを示すと予想されます。

建設セグメントは、2025 年にエンドユーザーの観点から市場をリードしました。

通信とデータインフラストラクチャの開発が市場を牽引する重要な要因です。

Avient Corporation、Cabot Corporation、BASF SE などが市場の著名なプレーヤーです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

ポリマー配合技術の進歩により、製品の採用が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 105

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート