下流処理市場規模、シェアおよび業界分析、提供物別 (製品 {機器 [クロマトグラフィー システム、フィルターおよびろ過システム、遠心分離機および分離システム、その他]、および消耗品}、およびサービス)、技術別 (分離、ろ過、濃縮、ウイルス不活化、緩衝液交換、精製など)、アプリケーション別 (mAb および組換えタンパク質、ワクチン、細胞および遺伝子治療、血液および血漿製品など)、エンドユーザー別(製薬およびバイオテクノロジー企業、CMO/CDMO、学術および研究機関など)、および地域予測、2026~2034年

下流加工市場規模と今後の見通し

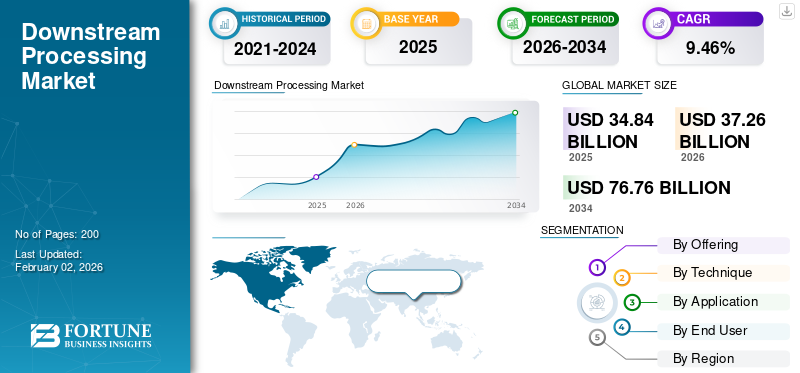

世界の下流処理市場規模は、2025年に348億4,000万米ドルと評価されています。市場は2026年の372億6,000万米ドルから2034年までに767億6,000万米ドルに成長すると予測されており、予測期間中に9.46%のCAGRを示します。

下流処理市場とは、生産後の生物由来製品の精製と分離に利用されるすべての技術とシステムを指します。これらは、粗製の生物学的混合物を高純度で治療的に活性なバイオ医薬品に変換します。市場は、バイオ医薬品製造におけるかけがえのないニーズにより、予測年中に大幅な成長を遂げる態勢が整っています。のバイオ医薬品製品には純度と安全性に関する厳格な基準が課せられます。 ウイルスベクター、細胞療法、mRNA ワクチンなどの高度な治療薬は、品質保証のためにこれらの下流処理技術に依存しています。これらの要素により、次世代治療薬の拡張可能な生産が可能になります。医薬品製造の増加と製造能力の拡大により、市場は大幅な成長を遂げようとしています。

- たとえば、2025 年 11 月、アストラゼネカはメリーランド州での製造拠点を拡大するために 20 億米ドルを投資しました。この開発には、フレデリックにある生物製剤製造施設の拡張と、臨床試験で使用される革新的な分子の開発と臨床供給のためのゲイサーズバーグにある新しい施設が含まれます。

さらに、この市場は、Merck KGaA、メトラー・トレド、Thermo Fisher Scientific Inc.、Sartorius AG など、さまざまな主要な事業会社によって支配されており、市場での地位を強化するために戦略的な合併・買収や生産能力の拡大にリソースを振り向けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

下流工程市場の主なポイント

- 2025年の市場規模:348.4億米ドル

- 2026年の市場規模:372.6億米ドル

- 2034年の予測市場規模:767.6億米ドル

- CAGR:2026年~2034年に9.46%

- 北米は2025年に42.16%のシェアを占め、世界のダウンストリームプロセシング市場を支配しました。

- サービスセグメントは、予測期間中に11.86%のCAGRで成長すると予想されています。

- 細胞・遺伝子治療生産セグメントは、予測期間中に12.18%のCAGRで成長すると予想されています。

北米

北米は市場での主導的地位を維持し、2025年には146.9億米ドルの市場規模に達しました。

ヨーロッパ

ヨーロッパは9.10%のCAGRで成長し、2026年までに99.4億米ドルの市場規模に達すると予想されています。

アジア太平洋

アジア太平洋地域は2026年までに87.3億米ドルに達すると予測されており、第3位の地域市場としての地位を確立すると見込まれています。

米国

米国のダウンストリームプロセシング市場は、141.0億米ドルの市場規模に達すると予測されています。

日本

日本はアジア太平洋地域における重要な市場であり続けており、バイオ医薬品の製造およびプロセシング技術への継続的な投資に支えられています。

続きを読む

市場ダイナミクス

市場の推進力:

生物製剤とバイオシミラーの指数関数的な成長が市場の需要を増大させ、市場の成長を促進

生物製剤およびバイオシミラー開発の世界的な増加は、下流処理技術の需要を直接加速させています。増大する疾病負担に対応するための生物製剤の生産が増加するにつれて、世界の下流処理市場の需要も量的に増加しています。生物製剤およびバイオシミラーは、高度な規制純度および安全性要件を満たすために、複数の濾過および精製ステップを経ます。生物製剤生産のための製造施設を拡張する主要企業が増加するにつれ、これらの下流のサービスや製品の需要も増加しています。

- たとえば、2025 年 9 月、イーライリリーはテキサス州に 65 億ドルをかけて製造施設を建設しました。この施設は、心臓代謝の健康、腫瘍学、免疫学などの治療分野にわたる同社の低分子医薬品パイプラインの製造に焦点を当てています。神経科学。このような生産量の増加に伴い、下流の精製プロセスも拡大します。このような要因が市場の成長を促進すると予想されます。

市場の制約:

高度な DSP 機器と消耗品の高い運用コストが市場の成長を抑制

高度な下流処理装置および消耗品の高コストは、依然として市場における最も重大な制約の 1 つです。生物製剤がより複雑になるにつれて、高度な下流プロセスの必要性が高まります。これらの革新的なプロセスは、複雑な製造プロセスと厳しい品質基準のため、かなりのコストがかかります。このような高コストは、バイオ医薬品メーカーにとって財政的および資源的な負担を引き起こします。これらの要因により、バイオ医薬品メーカーの拡大が遅れ、新しいシステムへの投資に対する躊躇が生じ、その結果、下流処理市場の成長が抑制されます。

- たとえば、2025 年 10 月に 53Biologics は、樹脂コストの高さと下流工程での再利用性の制限によるスケーラビリティの問題を報告しました。

市場機会:

革新的なソリューションの広範な可用性を実現するシングルユース技術の進歩は、有利な成長機会を提供します

シングルユースの下流処理技術の急速な進歩により、運営会社に大きな収益機会が生まれています。生物製剤の多様化に伴い、メーカーはステンレス鋼システムから柔軟でリスクの低い使い捨てシステムへの移行を進めています。これらの利点は、世界の下流処理市場の成長にとって重要です。これらのシングルユースのイノベーションは、プレパックカラム、シングルユースのウイルスクリアランスモジュール、自動アセンブリなどの他の従来のシステムに比べてさまざまな利点をもたらし、市場をさらに拡大します。これらの要因により、高コスト製品市場の成長に関する懸念が軽減されます。製造が分散化され、より小型の多製品施設に移行するにつれて、使い捨て DSP コンポーネントの需要が世界的に急増すると予想されます。

- 例えば、2021 年 10 月、サーモフィッシャーサイエンティフィック社は、同社が提供するバイオプロセシングサービス向けの使い捨てクロマトグラフィーシステムである Thermo Scientific HyPeak クロマトグラフィー システムを発売しました。ワクチン発達。このような発展は市場成長の機会をもたらします。

市場の課題:

特定の下流処理ステップと連続バイオプロセシングモデルとの非互換性

同社の主要な事業者が直面している主な課題の 1 つは、下流の処理ステップと連続バイオプロセス モデルとの互換性がないことです。ウイルス不活化、遠心分離、沈殿、最終滅菌濾過などの下流の処理ステップでは、定流量の連続シーケンスと自然に統合できない大量の緩衝液が必要です。その結果、メーカーはプロセスの中断や、特定のステップのみが連続し、その他のステップがバッチに依存したままになるハイブリッド ワークフローに直面することになります。これらの要因により、複雑さ、同期の問題が生じ、ボトルネックのリスクが増大し、最終的には連続製造によって約束される効率の最大のメリットが制限されます。

- たとえば、2025 年 2 月、バイオプロセス インターナショナルは、イーライ リリー アンド カンパニーがアイルランドのリムリックにある生物製剤施設で連続操作とバッチ操作を組み合わせたハイブリッド製造を採用したと報告しました。。

下流処理市場の傾向:

継続的かつ強化された下流処理への移行は顕著な市場傾向であることが観察されています

観察される世界的な下流処理市場の顕著な傾向の 1 つは、従来のバッチ精製方法から連続的かつ強化された下流処理への移行です。この移行により、高スループットと処理時間の短縮が可能になり、これらのプロセスの効率が大幅に向上します。生物製剤のポートフォリオが拡大し、施設がモジュール式で柔軟な設計に移行するにつれて、継続的かつ強化された DSP が業界で最も顕著な近代化トレンドの 1 つになりつつあります。

- たとえば、2024 年 5 月、ザルトリウス AG はサノフィと協力して、下流プロセス強化のためのエンドツーエンド プラットフォームを商品化しました。このコラボレーションにより、リソース消費量の削減と生産性の向上を促進する標準化と最高の柔軟性を組み合わせるモジュラー プラットフォームが提供されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供によって

提供内容に基づいて、世界の下流処理市場は製品とサービスに分類されます。

[6BXQIJRWさん]

製品の広範な適用によりセグメントの成長を推進

2025 年には、この製品セグメントは世界の下流処理市場を支配しました。このセグメントの優位性は、下流処理のあらゆる段階でこれらの製品が広範囲に応用されていることに起因しています。また、主要企業によるフィルターやフィルターなどのアプリケーション向けの革新的な製品の発売も行われています。樹脂、セグメントの優位性をさらに強化します。このような要因が市場の成長を促進します。

- たとえば、2024 年 10 月に旭化成株式会社は、バイオ医薬品の製造向けに高いフラックスを特徴とする次世代ウイルス除去フィルターであるプラノバ FG1 を発売しました。これらのフィルターは、バイオ医薬品や血漿誘導体などのバイオ治療製品の製造プロセス、バイオセーフティー試験サービス、バイオ医薬品 CDMO 業務で使用されます。このような発展は部門別の成長を支えます。

一方、サービス部門は、予測期間中に 11.86% の CAGR で成長すると予想されます。

テクニック別

各種生物製剤のろ過適用を拡大し、セグメントの成長を推進

技術に基づいて、市場は分離、濾過、濃縮、ウイルス不活化、緩衝液交換などに分類されます。

このうち、濾過セグメントは、2025 年には下流処理市場で最大のシェアを占めました。2026 年には、このセグメントが 35.0% のシェアで首位になると予測されています。濾過セグメントは、下流プロセスのワークフローの複数の段階での利用率が高いため、市場を支配しています。また、限外濾過、深層濾過、ウイルス濾過の急速な革新と商業化により、医薬品製造のニーズを満たすターゲット固有の濾過が提供されます。これらの要因により、多くの主要企業が新製品の発売、研究開発に投資し、この分野の成長を推進するようになりました。

- たとえば、2023 年 12 月に TeraPore Technologies は、バイオ医薬品からパルボウイルスを除去し、簡素化された下流工程をサポートするための IsoBlock VF 製品ラインを発売しました。。

ウイルス不活化セグメントは、予測期間中に 9.78% の CAGR で成長すると予想されます。

用途別

セグメントの成長を促進するための mAb の広範な使用

市場はアプリケーションに基づいて、mAb および組換えタンパク質の生産、研磨およびウイルス除去、ワクチン生産、細胞および遺伝子治療の生産、 血液と血漿の生成など。

アプリケーションに基づいて、mAbs および組換えタンパク質の製造セグメントが 2025 年の市場の主要なシェアを占めました。 2026 年には、このセグメントが 38.4% のシェアを獲得して首位になると予測されています。これらの製品には複数のクロマトグラフィーと濾過のステップが必要であり、その結果、下流プロセスの利用率が高くなります。需要の増加に伴い、多くの主要企業は、需要を活用してセグメントの成長を促進するために、セグメントの新製品開発にリソースを集中させています。

- たとえば、2024 年 2 月、エコラボの企業である Purolite は、Repligen Corporation と協力して、mAb の精製に特化したアガロースベースのアフィニティー樹脂である Praesto CH1 を発売しました。このような mAb 精製技術の進歩がセグメントの成長を支えています。

細胞および遺伝子治療薬の生産セグメントは、予測期間中に 12.18% の CAGR で成長すると予想されます。

エンドユーザー別

バイオプロセシング活動を強化して部門の成長を推進

エンドユーザーの観点から見ると、市場は製薬およびバイオテクノロジー企業、CMOS/CDMOS、学術および研究機関などに分類されます。

の医薬品エンドユーザーベースでは、2025 年にはバイオテクノロジー企業セグメントが市場を支配しました。2026 年には、このセグメントが 47.5% のシェアで首位になると予想されます。これらの企業は生物製剤の主要メーカーであり、さまざまな下流プロセスを利用しています。彼らは、社内生産およびプロセス強化プロジェクトをサポートするために、これらのプロセスに多額の投資を行っています。このような要因により、このセグメントの優位性が強化されます。また、主要企業による製造能力の拡大に伴い、下流工程の需要もより大規模に増加し、この分野の成長を推進しています。

- たとえば、2024 年 8 月、WuXi Biologics は中国に 4 つの製造施設と蘇州バイオセーフティ試験センターを開設し、欧州医薬品庁 (EMA) から適正製造基準 (GMP) 証明書を取得しました。

CMO/CDMO セグメントは、世界の下流処理市場の予測期間にわたって 11.11% の CAGR で成長すると推定されています。

下流処理市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

北米は2024年に137億9,000万米ドルでトップシェアを維持し、2025年も146億9,000万米ドルでトップシェアを維持した。この地域は、堅固なバイオ医薬品製造エコシステムと CDMO および CMO の急速な拡大により支配されています。また、製造能力を拡大する主要企業による大規模な投資は、結果的に市場の成長を促進します。 2026 年には、米国市場は 141 億米ドルに達すると予測されています。米国では、市場での製品提供を拡大するための合併や買収などの主要企業による戦略的活動が市場の成長を促進し、この地域における国の優位性を支えています。

- たとえば、2025 年 9 月に、Thermo Fisher Scientific Inc. は、Solventum の精製および濾過事業を買収しました。この開発により、上流と下流のワークフロー全体で品質と効率を向上させる高度な濾過技術を備えた同社のバイオ生産製品が強化されました。このような発展は市場の成長を促進します。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋を含む地域は、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は全地域で2番目に高い9.10%の成長率を記録し、2026年までに評価額99億4,000万米ドルに達すると予想されている。欧州の成長は、ワクチンやその他の生物製剤の高い製造能力によるものである。このような高い製造能力により、下流工程の需要がさらに高まります。これらの要素に支えられ、英国を含む国々は2026年に評価額21億4,000万米ドル、ドイツは15億5,000万米ドル、フランスは13億7,000万米ドルを記録すると予想されています。ヨーロッパに次いで、アジア太平洋市場は2026年に87億3,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。地域別では、インドと中国はともに2026年にそれぞれ16億ドルと15億5千万ドルに達すると推定されている。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場の評価額は 16 億 9,000 万米ドルに達すると予想されています。この地域の成長は、生物製剤の自給率向上を目的とした政府および民間部門の取り組みの増加によって支えられています。中東とアフリカでは、GCC は 2026 年までに 4 億 9,000 万米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー:

主要企業による戦略的提携と買収がトップの地位を維持

世界の下流処理市場は半統合構造を示しており、いくつかの企業が世界中で活発に活動しています。これらの企業は、生産能力の拡大、革新的な製品の発売、戦略的買収などの数多くの戦略的活動に積極的に関与しています。彼らはテクノロジーの進歩に積極的に投資しており、革新的なコンピューター ビジョン システム向けの幅広い製品を提供しています。

Merck KGaA、Cytiva、Thermo Fisher Scientific Inc.、 ウォーターズコーポレーション、およびメトラー・トレドは市場の重要なプレーヤーの一部です。これらの企業は、効率を向上させるために下流処理のさまざまな段階に幅広いシステムを提供しています。彼らは市場での地位を強化するために戦略的買収に参加しています。

- たとえば、2025 年 10 月に、Merck KGaA は JSR Life Sciences のクロマトグラフィー事業を買収しました。この買収により、高度なプロテイン A クロマトグラフィー機能を備えた同社の下流処理ポートフォリオが拡大し、モノクローナル抗体を含む生物医薬品治療のより効率的かつ拡張可能な生産がサポートされました。

市場における他の注目すべきプレーヤーには、アルファ・ラバル、フィトン株式会社、 ザルトリウスAG、 レプリジェン社 他これらの企業は、製品提供を拡大するための投資など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要な下流処理会社のリスト:

- ザルトリウスAG(ドイツ)

- 株式会社レプリジェン (私たち。)

- メルクKGaA (ドイツ)

- ダナハー(アメリカ)

- メトラー・トレド。 (スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- ウォーターズ株式会社

- アルファ・ラバル(スウェーデン)

- フィトン株式会社(カナダ)

- 無錫生物製剤(中国)

主要な業界の発展:

- 2025 年 1 月:Bio-Rad Laboratories, Inc. は、ダウンストリーム処理で使用される小規模から大規模の生体分子精製用の弱陰イオン交換および疎水性相互作用 (AEX-HIC) 混合モード クロマトグラフィー樹脂である Nuvia wPrime 2A Media を発売しました。

- 2025 年 11 月:Enquiyst Technologies は、特許取得済みの等電点精製 (IPP) 技術プラットフォームを使用した、クラス初のクロマトグラフィー不要のモノクローナル抗体 (mab) の下流処理を紹介しました。

- 2024 年 12 月:Repligen Corporation は、mRNA 治療薬とワクチンの生産を強化し、精製を簡素化するように設計されたクロマトグラフィー ソリューションである AVIPure dsRNA Clear OPUS カラムを発売しました。

- 2024 年 9 月:Sartorius AG は、実験室の下流プロセスにおけるタンジェンシャル フロー フィルトレーション (TFF) の合理化を目的とした Vivaflow タンジェンシャル フロー フィルトレーション (TFF) カセットを発売しました。

- 2022 年 11 月:アルファ・ラバルが新製品を発売膜ろ過。新しいクロスフロースキッドマウント膜濾過システムは、上流と下流の両方の操作を接続し、さまざまなプロセス用途にわたる柔軟性を高めます。

レポートの範囲

世界の下流処理市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。また、技術の進歩、製品開発、主要な業界の発展、合併と買収の概要、市場の成長に関する戦略的洞察も提供します。世界の下流処理市場調査レポートには、詳細な競争環境も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.46% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス、技術、アプリケーション、エンドユーザー、地域別 |

| 提供によって |

|

| テクニック別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 348 億 4000 万米ドルで、2034 年までに 767 億 6000 万米ドルに達すると予測されています。

2025 年の市場価値は 146 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.46% の CAGR を示すと予想されます。

この製品セグメントは、提供の面で市場をリードすると予想されています。

バイオ医薬品の生産の増加により需要が増加し、市場の成長を促進します。

Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc.、Repligen Corporation は、市場の著名なプレーヤーの 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート