不眠症薬の市場規模、シェアおよび業界分析、薬物クラス別(デュアルオレキシン受容体拮抗薬(DORA)、Zドラッグ/非ベンゾジアゼピン系催眠薬、ベンゾジアゼピン系催眠薬、メラトニン経路薬など)、疾患適応症別(原発性慢性不眠症、併存する精神性不眠症、併存疾患)神経系/疼痛関連不眠症など)、年齢層別(成人および小児)、種類別(ブランド品およびジェネリック)、投与経路別(経口その他)、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局、その他)、および地域予測、2026~2034年

不眠症治療薬の市場規模と今後の見通し

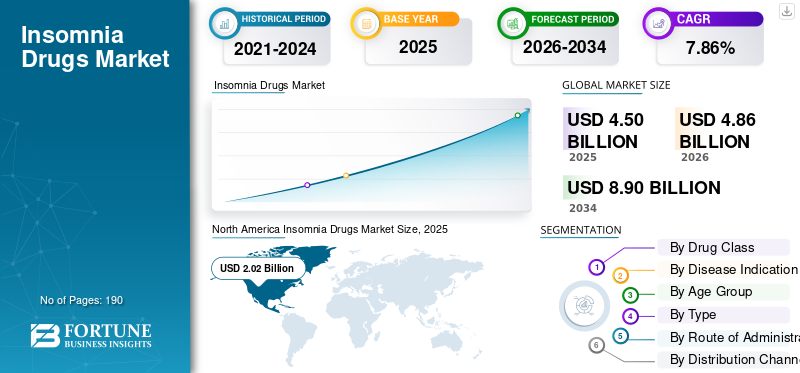

世界の不眠症治療薬市場規模は、2025年に45億米ドルと推定されています。市場は2026年の48億6000万米ドルから2034年までに89億米ドルに成長すると予測されており、予測期間中に7.86%のCAGRを示します。

高齢化人口全体で睡眠障害が顕著になる中、世界市場は着実に成長しています。ストレスレベルの上昇、不安、うつ病、不規則な勤務スケジュール、ライフスタイルに関連した睡眠障害などにより、不眠症の治療を求める患者の数が増加しています。これらの要因により、安全性、忍容性、翌日の機能性が向上し、入眠と睡眠維持の両方を改善する世界市場の需要が高まっています。市場はまた、継続的なイノベーションと、主要企業や新興市場からの候補者のパイプラインの拡大からも恩恵を受けています。

- たとえば、2026年3月、Idorsia社は、不眠症障害を持つ小児を対象としたダリドレキサントの第2相試験で肯定的なトップライン結果を報告した。この研究では、複数の睡眠測定にわたって臨床的に意味があり、統計的に有意な改善が報告されており、新しい不眠症治療法が従来の成人集団を超えてさらに多くの患者グループに拡大し続けていることが示されました。このようなパイプラインの進歩は、製品イノベーションをサポートし、市場全体の長期的な成長機会を強化すると期待されています。

さらに、エーザイ株式会社、イドルシア株式会社、メルク・アンド・カンパニー・インク、武田薬品工業株式会社などの業界の大手企業は、市場での地位を強化するために研究開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

不眠症治療薬市場動向

より安全で忍容性の高い不眠症治療に対する需要の高まりが新興市場のトレンドとなっている

世界市場で観察されている重要な傾向は、より安全で忍容性の高い不眠症治療に対する需要が高まっていることです。需要が高まっているのは、患者や医療提供者が、鎮静残存、注意力の低下、または長期忍容性の問題のリスクを引き起こす可能性がある従来の睡眠薬に対してより慎重になっていることによるものです。この懸念が高まるにつれ、翌朝の負担が軽減され、全体的な治療体験が向上し、睡眠効果が得られるように設計された新しい治療法に需要がシフトしています。これにより、メカニズムに基づいた医薬品、特にオレキシン受容体拮抗薬に向けたイノベーションが推進され、市場における処方睡眠パターンの再構築に貢献しています。

- 例えば、2025年4月、Idorsiaは、慢性不眠症と夜間頻尿の患者におけるダリドレキサントの肯定的なデータが発表されたと報告し、不眠症障害における夜間から昼への移行を評価する新しいデータにも言及した。これは、市場の需要が日中の機能や忍容性とともに、有効性を重視した不眠症治療法をますます支持していることを反映しており、この市場傾向を裏付けています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

不眠症と睡眠障害の有病率の上昇が市場の需要を刺激し、成長を促進

世界の不眠症治療薬市場の成長を促進する主な要因は、不眠症と睡眠障害の有病率の上昇です。診断を受け、治療を求める患者数が増えると、効果的な不眠症治療薬の必要性が直接的に高まります。ストレス、老化、うつ病、不規則なスケジュール、その他の健康状態に関連した慢性的な睡眠の問題を経験する人が増えるにつれて、医師が処方箋を作成する機会が増え、医療システムは睡眠の健康にさらに注意を払っています。これにより、ブランド化された新規不眠症治療薬に対する堅調な商業需要が生み出され、ひいてはこの市場で事業を展開する企業の製品拡大、より広範な市場浸透、および長期的な収益成長をサポートします。

- たとえば、2025年のシステマティックレビューに基づく世界的分析では、世界中で8億5,230万人の成人が不眠症に罹患しており、これは世界有病率16.2%に相当し、4億1,500万人が重度の不眠症に罹患している(有病率7.9%)と推定されている。この研究では、すべての年齢層において、不眠症は男性よりも女性の方が蔓延していることも判明した。これは、世界市場における需要側の強力な統計です。

市場の制約

安全性と長期忍容性に関する懸念が市場の成長を引き続き抑制

薬物療法の長期的な安全性に対する懸念が世界市場の拡大を妨げています。いくつかの不眠症治療薬による長期治療は、特に高齢者の場合、依然として依存症、転倒、鎮静残存、認知障害などの懸念を伴います。不眠症は一般的な慢性疾患ですが、医師も患者も副作用や長期の治療負担について慎重なため、多くの患者は長期間薬物療法を利用しません。これにより、より選択的な処方環境が生まれ、いくつかの不眠症治療薬クラスの広範な市場への普及が遅れます。その結果、全体的な処方箋の拡大はさらに限定的となり、不眠症の有病率が上昇しているにもかかわらず、市場の長期的な販売量の伸びは鈍化します。

- たとえば、2026年4月に発表された「高齢者における不眠症の管理における満たされていないニーズとレンボレキサントの役割:現実世界の視点」というタイトルの記事では、依存性を含むリスクにより、利用可能な治療法、転倒、鎮静残存、認知障害が制約されると述べられています。これは、不眠症治療薬の長期使用を減らすための臨床上の注意を直接的に強調しています。

市場機会

睡眠の健康に対する意識の高まりと治療を求める行動の増加が新たな市場拡大の機会を生み出す

主要な市場成長の機会は、睡眠の健康と治療を求める行動に対する意識の高まりです。認知度が高まると、患者が睡眠不足を無視することから積極的に医師に相談し、承認された治療法を求めるようになるため、賞市場の成長機会に対する意識が高まります。不眠症がよりオープンに議論され、日中のパフォーマンス、精神的健康、長期的な健康とより明確に関連するようになると、診断され治療される患者の数が増加する可能性があります。これらの要因が総合的に処方箋需要を増加させ、企業がより広範な商品化、医師教育、地域拡大戦略への投資を促すことになります。また、成長の可能性は、企業が地理的に拡大し、新たな成長機会を獲得することを後押ししています。

- たとえば、2026 年 3 月、Idorsia は Pharmalink と提携して、UAE、クウェート、カタール、オマーン、バーレーンに QUVIVIQ (ダリドレキサント) を配布および商品化しました。この提携により、多くの患者が同社の不眠症治療を受けられるようになります。

市場の課題

特許失効とジェネリック医薬品の競争により、市場での価格圧力が高まっている

市場の主要な課題は、特許の有効期限とジェネリック医薬品の競争です。ブランド不眠症薬が独占権を失うと、低価格のジェネリック医薬品が処方箋の需要を先発品から急速に移し、価格決定力を低下させる可能性があります。医師が増えるにつれて、薬局、支払者は費用対効果の高い代替品を好むため、ブランド製造業者は収益の急速な減少と市場シェアの維持の低下を経験する可能性があります。さらに、ジェネリック医薬品の激しい競争により、市場が価値ベースの差別化ではなく価格ベースの競争に向かう可能性があり、利益率が圧迫されます。

- 例えば、不眠症に対するドキセピンに関する2025年2月のJAMA研究は、ジェネリック低用量ドキセピン錠剤が2020年に入手可能になった後、それらがブランド名版に取って代わられたと報告したが、その記事ではまた、このカテゴリーにおける歪んだ利用パターンと支出パターンも強調していた。この研究では、2023年にはジェネリック低用量錠剤が不眠症用ドキセピンの推定30日供給量の11.2%に過ぎないが、支出の74.5%を占めていることが判明し、この種の再利用された医薬品市場の力学がアクセスを制限する可能性があると結論付けた。

セグメンテーション分析

薬物クラス別

Zドラッグ/非ベンゾジアゼピン系催眠薬の高度な活用がセグメントの成長を牽引

薬物クラスに基づいて、市場はデュアルオレキシン受容体拮抗薬(DORA)、Z-ドラッグ/非ベンゾジアゼピン系睡眠薬、ベンゾジアゼピン系睡眠薬、メラトニン経路薬などに分類されます。

これらの中で、Z-ドラッグ/非ベンゾジアゼピン系睡眠薬セグメントが不眠症薬市場で最大のシェアを占めました。 Z-ドラッグ/非ベンゾジアゼピン系睡眠薬は、不眠症、特に入眠が困難な患者、場合によっては眠り続けるのが困難な患者に対して、最も確立された治療選択肢の 1 つとして長年にわたって広く使用されてきました。臨床ガイダンスでは、ゾルピデムやゾピクロンなどの Z 薬剤が認可された短期不眠症治療法として引き続き認められています。これらの治療法はすでに処方者に馴染みがあり、経口剤として広く入手可能であるため、コスト重視の市場全体で引き続き強力な処方量を獲得しています。また、新しい地理的地域での製品発売により、この部門のリーダーシップが強化されます。

- たとえば、2023年6月、IdorsiaはスイスでQUVIVIQ(ダリドレキサント)を発売しました。これは、夜間の症状と日中の機能の両方を改善する慢性不眠症のファーストインクラスの治療法です。

デュアルオレキシン受容体拮抗薬(DORA)セグメントは、予測期間中に18.28%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

原発性慢性不眠症治療薬の繰り返しの需要がセグメントの成長を促進

疾患の適応症に基づいて、市場は原発性慢性不眠症、併存精神性不眠症、併存神経性/疼痛関連不眠症、短期/適応性不眠症などに分類されます。

2025 年には、主な慢性不眠症疾患が最大の収益シェアを占めました。このセグメントは、ブランドの不眠症治療薬の開発、承認、および長期治療使用の中核を代表するものとして、市場を支配しました。このセグメントはまた、慢性症状のある患者のため、時間の経過とともに処方箋の需要が高まる傾向があります。この反復パターンにより、原発性慢性不眠症は、短期または狭い併用クラスターよりも大規模で商業的に安定した需要基盤を生み出します。

主要企業は、市場での地位を強化するために、技術的に高度な製品と地理的拡大に注力しています。

- たとえば、2026 年 1 月、Idorsia は、ラテンアメリカ向けの EMS パートナーシップを通じて QUVIVIQ の世界展開を継続すると発表しました。 QUVIVIQ は、入眠および/または睡眠維持の困難を特徴とする成人の不眠症向けに位置づけられており、原発性慢性不眠症セグメントの強度を直接サポートします。

その他のセグメントは、予測期間中に 10.82% の CAGR で成長すると予測されています。

年齢層別

成人の睡眠障害有病率の増加がこの分野の成長を牽引

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、成人向けセグメントが市場を支配します。商業的な不眠症薬市場は主に成人の診断、成人の処方、成人の規制当局の承認を中心に構築されています。労働年齢の成人と高齢者は、ストレス、不安、不規則なスケジュール、ライフスタイルに関連した睡眠障害、加齢に伴う睡眠維持の問題にさらされており、この集団の治療需要が増加しています。また、ほとんどの主要な不眠症製品のラベル、発売、商品化の取り組みは成人に焦点を当てており、その結果、不眠症分野の優位性をもたらしています。

- たとえば、2025年6月、Simcereは中国NMPAから、入眠困難および/または睡眠維持の困難を特徴とする不眠症の成人患者の治療薬としてQUVIVIQ®(ダリドレキサント)の承認を取得した。新しい不眠症薬が引き続き承認され、成人向けに最初に商品化されるため、これは成人層の優位性を裏付けています。

さらに、小児科部門は調査期間中に 4.31% の CAGR で成長すると予測されています。

タイプ別

コスト削減とジェネリック製品へのアクセスの向上がセグメントの成長を促進

タイプの観点から、市場はブランド品とジェネリック品に分類されます。

種類別に見ると、ジェネリック医薬品が市場を独占しています。ジェネリック医薬品部門は、多くの古い不眠症治療法がすでに治療経路に深く確立されている一方、新しいブランド薬は地理的条件や償還の観点から徐々に拡大し続けているという事実から恩恵を受けています。ジェネリック製品は、新規ブランドの不眠症薬よりも入手しやすく、通常は低価格であるため、日常の小売店で調剤され、外来で繰り返し処方される可能性が高くなります。

- たとえば、2021年7月、ブリッケンリッジ製薬は、アンビエンCRのジェネリックとして記載されているゾルピデム酒石酸塩徐放錠(米国薬局方)を発売した。

さらに、ブランドセグメントは調査期間中に 10.05% の CAGR で成長すると予測されています。

投与経路別

高いアドヒアランスと投与容易性でオーラル分野の成長を牽引

投与経路に基づいて、市場は経口とその他に分類されます。

不眠症は通常、使いやすさ、利便性、繰り返しの遵守が重要な外来環境で管理されるため、投与経路の点では経口製剤が市場を独占しました。錠剤は医師にとって処方しやすく、患者にとっては特に慢性不眠症の場合、毎晩の投与と患者の快適さが持続性に影響を与えるため、長期にわたって継続しやすくなります。ほとんどの主要な不眠症治療薬は経口製品として開発および商品化されているため、当然、経口セグメントが治療使用と市場収益で最大のシェアを占めています。

- 例えば、2025年9月、SimcereはQUVIVIQ(ダリドレキサント錠)の中国第III相臨床データがSLEEPに掲載されたと発表した。これは、主要な新しい不眠症治療法が錠剤の形で進歩および検証されており、市場における経口製剤の優位性を裏付けていることを強調しています。

その他のセグメントは、調査期間中に 13.22% の CAGR で成長すると予測されています。

流通チャネル別

患者数の多さによるドラッグストアと小売薬局の需要の増加が部門別の成長を牽引

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

流通チャネルに関しては、不眠症治療は主に患者が家の近くで処方箋を調合し、コミュニティチャネルを通じて定期的に再補充する外来患者の治療領域であるため、ドラッグストアと小売薬局が市場を独占しました。この流通モデルは、アクセスが専門家を超えて一般開業医にまで拡大すると、処方箋がより直接的に日常の小売店ネットワークに流入できるため、さらに強力になります。その結果、処方者の幅広いアクセスと定期的な補充行動により、病院ベースのチャネルよりもドラッグ ストアや小売薬局を通じてより多くの調剤量がサポートされます。

- たとえば、2025年2月、Idorsiaは、2025年4月初旬から始まるBerlin-Chemieとの提携を通じて、QUVIVIQの商業範囲を専門処方者から一般開業医まで拡大しました。一般的に、より広範なGP処方により地域社会や小売調剤現場への処方箋の流れが増加するため、この開発は小売薬局チャネルの優位性をサポートします。

病院薬局セグメントは、調査期間中に 5.88% の CAGR で成長すると予測されています。

不眠症治療薬市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東、アフリカに分類されます。

北米

North America Insomnia Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に18億4,000万米ドルで圧倒的なシェアを維持し、2025年も20億2,000万米ドルで首位の座を維持した。不眠症は依然として大きな問題であり、十分なサービスが受けられていないため、北米市場は成長しています。同時に、患者と医師は、睡眠と翌日の機能の両方を改善する新しい治療法への関心を高めています。

米国の不眠症治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 20 億 1,000 万米ドルと推定され、世界市場の約 41.29% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で7.79%で成長し、全地域の中で2番目に高く、2026年までに評価額13億1,000万米ドルに達すると予測されています。ヨーロッパでは、償還サポート、処方者のアクセスの拡大、新しいデュアルオレキシン受容体拮抗薬に対する医師の信頼の高まりにより市場が成長しており、これらが普及を促進しています。

英国の不眠症治療薬市場

英国市場は 2026 年に約 2 億 4,000 万米ドルと推定されており、世界市場の収益の約 4.84% に相当します。

ドイツの不眠症治療薬市場

ドイツの市場は、2026 年に約 2 億 9 千万米ドルに達すると予測されており、これは世界市場の収益の約 5.92% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 10 億 1,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この市場は、不眠症患者が多数いること、睡眠の健康に対する意識の高まり、中国や日本などの主要国での新しいブランド療法の採用の増加により、アジア太平洋地域で成長しています。

日本の不眠症治療薬市場

2026 年の日本市場は約 1 億 9 千万米ドルと推定され、世界市場の約 3.84% を占めます。

中国の不眠症治療薬市場

中国市場は世界最大規模の市場の一つと予測されており、2026年の収益は約3億5,000万米ドルと推定され、世界売上の約7.21%を占める。

インドの不眠症治療薬市場

2026 年のインド市場規模は約 1 億 2,000 万米ドルと推定され、世界収益の約 2.38% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年に2億5,000万米ドルの評価額に達すると見込まれています。不眠症が依然として広く治療されていない状態であるため、市場は成長していますが、古い睡眠薬に代わるより安全な代替品への需要が高まっています。中東とアフリカでは、GCC は 2026 年に 0.6 億米ドルに達すると予想されています。

南アフリカの不眠症治療薬市場

南アフリカ市場は、2026 年までに約 0.2 億米ドルに達すると予測されており、世界収益の約 0.45% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による戦略的パートナーシップと新製品の発売

世界の不眠症治療薬市場は高度に統合されており、エーザイ株式会社、イドルシア株式会社、メルク社、武田薬品工業株式会社などの企業が参入しています。医薬品Company Limited、Sanofi、および Pfizer Inc. が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- 例えば、2025年4月、エーザイ株式会社は、自社で発見・開発したオレキシン受容体拮抗薬DAYVIGOが、入眠や睡眠維持の困難を特徴とする成人不眠症の治療薬として中国で発売されたと発表した。このような革新的な製品の発売は、市場の成長を促進することを目的としています。

世界市場におけるその他の注目すべきプレーヤーには、Currax Pharmaceuticals LLC、Viatris Inc.、Lupin Limited などがあります。これらの企業は、世界市場における予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な不眠症治療薬会社のリスト

- エーザイ株式会社。 (日本)

- Idorsia Ltd (スイス)

- メルク社(私たち。)

- 武田薬品工業株式会社(日本)

- サノフィ(フランス)

- ファイザー社(米国)

- Currax Pharmaceuticals LLC(米国)

- ヴィアトリス社(米国)

- テバ・ファーマシューティカル・インダストリーズ株式会社(イスラエル)

- ルパン リミテッド(インド)

主要な産業の発展

- 2025 年 9 月:Jiangsu Simcere Pharmaceutical Co., Ltd は、新世代の世界的抗不眠症薬であるダリドレキサントの国内初の処方箋を首都医科大学玄武病院で受け取りました。

- 2025 年 2 月:Nxera Pharma Co., Ltd.は、Holling Bio-Pharma Corp.と台湾におけるダリドレキサントのライセンス、供給、および商業化契約を締結しました。

- 2024 年 7 月:コゼット・ファーマシューティカルズ社は、米国における不眠症処方薬「アンビエン」と「アンビエンCR」をサノフィUSから買収した。アンビエンは、入眠困難を特徴とする不眠症の短期治療に適応されます。

- 2023 年 11 月:塩野義製薬(株)と持田製薬(株)は、不眠症治療薬「ダリドレキサント」の日本における販売提携契約を締結した。

- 2022 年 8 月:レスメッドは、ライプツィヒを拠点とする企業メンターの買収を発表した。この買収により、レスメドは不眠症のデジタル ソリューションによりドイツにおける全体的な睡眠ポートフォリオを強化しました。

レポートの範囲

このレポートは、世界の不眠症治療薬市場の詳細な分析を提供し、製品/薬剤クラス、疾患適応/臨床使用クラスター、年齢層、種類、流通チャネル、投与/製剤ルートなどの主要セグメント全体の市場をカバーしています。この研究では、慢性不眠症の負担の増大、治療を求める行動の増加、およびより新しいメカニズムに基づいた治療法の発売が、主要国および地域全体で市場の需要をどのように形成しているかを評価しています。この調査では、ブランド製品とジェネリック製品が市場でどのように機能しているか、製品アクセスをサポートする小売薬局と外来処方チャネルの役割の変化も調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.86% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患の適応別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 45 億米ドルで、2034 年までに 89 億米ドルに達すると予測されています。

2025 年の市場価値は 20 億 2,000 万米ドルでした。

市場は、予測期間中に 7.86% の CAGR で成長すると予想されます。

Z-ドラッグ/非ベンゾジアゼピン系睡眠薬セグメントは、薬物クラス別に市場をリードすると予想されています。

睡眠障害の有病率の増加が世界市場の成長を加速させています。

エーザイ株式会社、Idorsia Ltd、Merck & Co., Inc.、武田薬品工業株式会社、およびサノフィが世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。