中古車市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック、セダン、SUV)、販売チャネルタイプ別(オフラインおよびオンライン)、燃料タイプ別(ガソリン、ディーゼル、CNG、電気)、流通チャネル別(フランチャイズディーラー、独立系ディーラー、およびC2C)、年齢別(1〜3歳、4〜7歳、8歳以上)、および地域予測、 2026~2034年

中古車市場規模とシェア

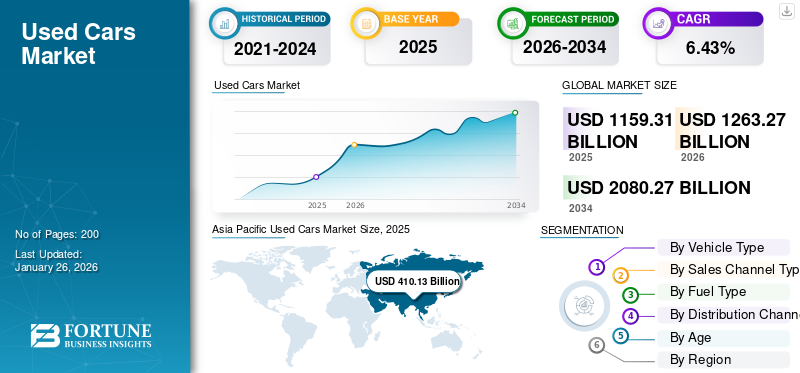

中古車市場規模は米ドルで評価1,159.312025 年には 10 億ドルに達し、米ドルからの成長が見込まれています1,263.272026 年の 10 億ドルを米ドルに換算すると2,080.272034 年までに 10 億ドルに達し、CAGR は6.43%予測期間中。アジア太平洋地域が世界市場を支配し、35.38%の市場シェア2025年に。

中古車市場の需要拡大は、新車市場における手頃な価格の圧力、車のライフサイクルの延長、認定中古車所有権モデルの消費者の受け入れの拡大を反映しています。先進国と新興国の両方で現在、二次車取引が新車販売台数を上回っており、より広範な自動車バリューチェーンにおける構造的重要性が強化されています。

中古車市場の成長は主に、新車と中古車の価格差の拡大によって支えられています。製造コスト、電動化への投資、規制遵守費用の上昇により、新車の価格基準は引き続き上昇しています。その結果、消費者は、性能や安全機能に大きな妥協のない、経済的に合理的な代替品として中古車をますます評価しています。

中古車市場の規模は、資金調達のしやすさとともに拡大し続けています。銀行や銀行以外の金融機関は、特に二次自動車の所有に特化したクレジット商品を設計することが増えています。この傾向により、対応可能な消費者セグメントが大幅に拡大します。供給の観点から見ると、リース プログラム、企業のモビリティ フリート、サブスクリプション ベースの所有モデルにより、在庫パイプラインが安定化しています。再販市場に参入する車両は整備履歴を文書化して管理することが増えており、評価の精度が向上しています。

中古車市場の傾向は、調達、検査、取引完了プロセス全体にわたる構造的なデジタル化も示しています。純粋に物理的なディーラー運営よりも、オンラインとオフラインのハイブリッド小売モデルが主流になりつつあります。地域の需要パターンは依然として不均一です。成熟市場は認証された品質とデジタルの利便性を重視しますが、新興国は手頃な価格とアクセスしやすさを重視します。マクロ経済の不確実性が裁量的支出サイクルに影響を与えているにもかかわらず、再販モビリティの需要は、その重要な輸送の役割により回復力を示しています。

中古車は、1 人以上の前所有者がいて、個人販売者、ディーラー、オークションなどのさまざまなチャネルを通じて再販される車両です。世界の中古車市場は自動車業界の重要な部分であり、新車と比較して低価格でこれらの車両が再販されるのが特徴です。この市場は、経済的考慮、費用対効果の高い輸送に対する消費者の嗜好の変化、中古車売買用のオンライン プラットフォームの人気の高まりなどの要因によって推進されています。近年、都市化の進行と持続可能な交通手段への移行により市場が成長しており、中古車は多くの消費者にとって魅力的な選択肢となっています。

新型コロナウイルス感染症(COVID-19)のパンデミックは世界の中古車市場の成長に大きな影響を及ぼし、当初は経済の不確実性とサプライチェーンの混乱により新車と中古車の両方の販売が減少しました。しかし、公共交通機関の魅力が薄れ、パーソナルモビリティの重要性が高まるにつれ、そのような自動車の需要が急増しました。生産の遅れにより新車の在庫が減少する中、消費者は購入の好みをより手頃な価格の選択肢に移した。この変化により中古車の販売が増加し、多くの自動車購入者が経済低迷中に費用対効果の高い代替車を求めました。これらの変化の永続的な影響は、今後何年にもわたって自動車市場における消費者の行動に影響を与えると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中古車市場の主なポイント

- 2025年の市場規模:1兆1593億1000万米ドル

- 2026年の市場規模:1兆2632億7000万米ドル

- 2034年の予測市場規模:2兆802億7000万米ドル

- CAGR:2026年~2034年で6.43%

- アジア太平洋地域は2025年に35.38%のシェアで中古車市場を支配しました。

- セダンセグメントは2026年には市場の22.07%を占めると予測されています。

- オフライン販売チャネルセグメントは、2026年には市場の70.54%を占めると予測されています。

北米

北米は、2番目に大きな市場と予測されています。 2025年には3,633億1,000万米ドルに達し、予測期間(2025年~2032年)のCAGRは6.30%となる見込みです。

アジア太平洋

アジア太平洋市場は2025年に4,101億3,000万米ドルを占め、世界市場の35.38%を占め、2026年には4,588億8,000万米ドルに達すると予想されています。

ヨーロッパ

2025年にはヨーロッパは1,344億6,000万米ドルを稼ぎ出し、世界市場の収益の11.60%を占め、2026年には1,448億1,000万米ドルに成長すると予測されています。 2026年。

米国

米国市場は、車両保有台数の多さ、潤沢な資金調達環境、認定中古車販売の拡大に支えられ、2026年には2,745億9,000万米ドルに達すると予測されています。

日本

日本市場は、効率的な再販エコシステム、厳格な車両検査基準、強力な国内および輸出需要の恩恵を受け、2026年には530億7,000万米ドルに達すると予想されています。

続きを読む

主要な市場動向

市場動向

デジタル プラットフォームの導入と車両の技術進歩が主要な市場トレンドです。

世界の中古車市場で現在進行中の主な傾向は、車両の売買におけるデジタル プラットフォームの採用が増加していることです。 Carvana や AutoTrader などのオンライン マーケットプレイスは、従来の自動車ショッピング体験を変革し、消費者が自宅で快適に膨大な在庫を閲覧し、仮想検査を実施し、購入を完了できるようにしました。この変化は主に、特に新型コロナウイルス感染症のパンデミックを受けて、利便性と透明性を求める消費者の需要によって推進されており、これが加速しました。 デジタル変革さまざまな業界の。

デジタル化は、現在の中古車市場のトレンドを形成する最も大きな変革的な構造変化を表しています。オンライン マーケットプレイスでは、統合されたデジタル エコシステム内で車両調達、検査検証、融資承認、物流調整がますます統合されています。人工知能を活用した価格設定エンジンは、過去の取引、車両状態データ、地域の需要シグナルを分析して、標準化された評価を確立します。これにより、ネゴシエーションの依存性が軽減され、トランザクションの効率が向上します。

デジタル発見と物理的検査を組み合わせたハイブリッド小売モデルが業界標準になりつつあります。販売店ネットワークを通じて取引を完了する前に、オンラインで購入手続きを開始する購入者が増えています。もう 1 つの進化する傾向には、機関の参加の増加が含まれます。自動車メーカーとリース会社は、最初の所有権を超えてライフサイクル収益への参加を維持するために、認定再販プログラムを積極的に拡大しています。電化は在庫構成にも影響を与えます。電気自動車の普及が進むにつれて、初期世代のモデルが徐々に再販チャネルに参入します。市場参加者は、購入者の懸念に対処するためにバッテリー認証フレームワークを開発しています。

さらに、中古車の技術進歩にも重点が置かれています。アダプティブ クルーズ コントロールや先進的なインフォテインメント システムなどの機能は、購入者の間でますます人気があり、最新のテクノロジーを装備した車は、装備の少ない車よりも早く売れています。人工知能を価格設定および評価プロセスに統合することで、製品の効率も向上しています。消費者の嗜好がSUVや燃費の良いモデルへと進化するにつれ、持続可能性と手頃な価格に対する関心の高まりにより、中古電気自動車セグメントは急速に成長すると予想されています。これらの傾向は、中古車市場に対する消費者の関与がダイナミックに変化していることを示しており、テクノロジーと利便性の役割が増大していることが強調されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場機会

電気自動車およびハイブリッド自動車の需要の高まりは市場参加者にチャンスをもたらす

市場における大きなチャンスは、電気自動車 (EV) およびハイブリッド モデルの需要の増加にあります。サステナビリティに対する消費者の意識が高まるにつれ、特に新車価格の高騰を考慮すると、多くの購入者は新車の費用対効果の高い代替品として中古EVを選択しています。この傾向は、中古品の急速な拡大を示す業界レポートによってさらに裏付けられています。 電気自動車このセグメントは、環境への懸念と経済的要因の両方によって推進されています。

車の購入プロセスのデジタル化は、もう一つの大きなチャンスをもたらします。 Carvana や Vroom などのオンライン プラットフォームは、包括的な車両リスト、仮想検査、シームレスな購入プロセスを提供することで、消費者の中古車購入方法に革命をもたらしました。この電子商取引への移行は、多額の買い物をする際に利便性と透明性を優先する若い消費者にとって特に魅力的です。

歴史的に細分化された再販エコシステムの継続的な形式化の中に、重要な機会が存在します。検査、価格設定、融資プロセスを標準化できる組織化されたプラットフォームは、増加する中古車市場シェアを獲得するために位置付けられています。新興国経済は特に強い拡大の可能性を秘めています。急速な都市化と中間所得層の人口の増加により、手頃な価格のパーソナル モビリティ ソリューションの需要が高まっています。中古車は多くの場合、これらの市場における所有権の最初のステップとなります。

車両の電化移行により、将来の在庫パイプラインも生成されます。企業モビリティ事業者は、内燃機関車両に代わって、大量の構造化された再販供給を導入しています。金融機関は、自動車第二次セクターを拡張可能な融資の機会としてますます見ています。車両性能データに基づいてカスタマイズされた信用評価モデルにより、ローンの利用しやすさが向上します。もう 1 つの発展の機会には、改修エコシステムが含まれます。専門的な車両の再調整は、ライフサイクルの利用期間を延長しながら再販価値を向上させ、規制当局によってますます優先される持続可能性の目標をサポートします。

中古車のサブスクリプションベースのサービスの拡大が勢いを増しており、消費者は長期契約なしで車両にアクセスできるようになっている。このモデルは、変化する消費者の好みに対応し、所有権に柔軟性を提供するため、モビリティのニーズが進化する都市部において魅力的な選択肢となっています。全体として、これらの機会は、世界の中古車市場シェアが消費者の需要の変化と技術の進歩に適応し続けているため、力強い成長軌道を示していることを示しています。

市場の推進力

新興国における自動車所有の需要が高まり、市場の成長を促進

世界の中古車市場の主な推進要因の 1 つは、新車価格の高騰であり、消費者はより手頃な価格の代替車を求めるようになりました。サプライチェーンの混乱と生産コストの上昇により新車価格が上昇し続ける中、多くの購入者が実行可能な解決策として中古車に目を向けています。この傾向は、予算を重視する購入者や、手頃な価格を優先する初めての車の所有者の間で特に顕著です。

AutoNation や CarMax などの組織は、中古車販売の大幅な増加を報告していますが、これはこの傾向が新車の高コストに直接起因していると考えられます。たとえば、オートネーションの最近の収益報告書によると、経済の不確実性と生活費の上昇の中で消費者が中古車の選択肢を選んだため、中古車の販売が前年比で15%以上増加したことが示されています。

先進安全技術や電動化への投資の影響で新車購入コストが上昇し、初めての購入者にとって参入障壁が拡大し続けている。したがって、中古車両は、大幅に少ない資本コミットメントで即時モビリティへのアクセスを提供します。都市化のパターンは需要の成長をさらに強化します。郊外への通勤要件の拡大により、特に公共交通機関の拡張性が限られている地域では、個人交通への依存が高まっています。二次車の所有は、コストの制約を管理している世帯にとって現実的な解決策になります。

車両発見プラットフォーム全体にわたるデジタル変革は、歴史的に再販取引に関連付けられていた情報の非対称性も軽減します。購入者は、購入を決定する前に、検証済みの所有権記録、価格ベンチマーク、検査データにアクセスすることが増えています。中古車市場の成長に影響を与えるもう 1 つの重要な要因には、車両の耐久性の向上が含まれます。最新の車両は、より長いライフサイクルにわたって動作の信頼性を維持し、従来の所有期間を超えて再販の可能性を拡大しています。

さらに、デジタル マーケットプレイスへの移行が進んでいることにより、中古車の購入がよりアクセスしやすく、透明性が高くなりました。 Carvana や Vroom などのプラットフォームにより購入プロセスが合理化され、消費者は車両の価格を簡単に比較し、オンラインで幅広い車両にアクセスできるようになりました。この利便性は、従来の物理的なディーラーのようなプレッシャーのない効率的な購入体験を求める購入者を惹きつけています。全体として、新車価格の上昇とデジタル購入プラットフォームのアクセス性の向上の組み合わせにより、中古車市場に堅調な成長環境が生まれました。

市場の制約

金利の上昇と高額な維持費が市場の成長を妨げている

世界の中古車市場にとって大きな制約要因の 1 つは、古い車両に伴うサービスとメンテナンスのコストの高さです。車が古くなると、より頻繁な修理や維持が必要になり、経済的負担のために潜在的な購入を思いとどまる可能性があります。最近の業界の洞察によると、車両の平均年間維持費は約 900 ドルですが、特定のブランド、特に高級車ではこの数字が大幅に上昇する可能性があります。たとえば、ランドローバーやポルシェなどのブランドでは、10 年間でそれぞれ 19,000 米ドルと 14,000 米ドルを超えるメンテナンス費用が発生する可能性があります。

この問題は、消費者が総所有コストに対してますます敏感になっている市場において特に問題となります。さらに、中古車ローンの金利が平均 14% 以上上昇しているため、年利 0% のインセンティブが付いていることが多い新車オプションと比較して、中古車への融資の魅力が薄れています。その結果、一部の購入者は、前払い価格が高くても、長期的なコストが低い新しいモデルを選択する可能性があります。

堅調な需要の基礎にもかかわらず、いくつかの構造的課題が中古車業界内での最適な拡大を制限し続けています。細分化された再販エコシステム全体での品質の不一致は、依然として消費者の信頼に影響を与える最も根強い障壁の 1 つです。車両履歴の透明性は地域によって大きく異なります。一元化された所有権データベースが存在しない市場では、購入者は事故の危険性、メンテナンスの品質、走行距離の不正操作などに関連する不確実性に直面します。これらのリスクは、価格の変動や購入のためらいに直接影響します。

規制の複雑さにより、運用上の摩擦も生じます。文書の移転手順、課税の違い、登録コンプライアンス要件により、いくつかの管轄区域では取引のスケジュールが長くなります。電気自動車の導入により、さらに複雑な層が導入されます。バッテリーの劣化評価は、平均的な購入者にとって依然として技術的に困難です。交換コストをめぐる懸念により、診断の標準化が改善されるまで二次導入が遅れる可能性があります。

さらに、オンライン プラットフォームの利用可能性の向上により消費者の行動が変化し、購入者がオプションを比較し、価格設定や車両履歴の透明性を求めることが容易になりました。しかし、消費者の意思決定プロセスにおいては、予期せぬ修理費用への不安が依然として大きく残り続けています。たとえば、最近中古車価格が軟化しているため、多くの販売業者は下取り価格の低下に直面しており、新車への移行が困難になっています。この動きは、メンテナンスコストが個々の購入者の意思決定にどのような影響を与え、中古車分野におけるより広範な市場トレンドを形成するかを浮き彫りにしています。

- たとえば、南アフリカの国家消費者委員会(NCC)は、購入者が中古車を購入後すぐに重大な欠陥を発見したという苦情を受けて、2024年11月に警告を発した。このような事件は、中古車市場に対する消費者の信頼をさらに損ないます。

セグメンテーション分析

車種別

大型車に対する消費者の嗜好の高まりにより、市場ではSUVが優勢となっています。

車種に基づいて、市場はハッチバック、セダン、SUV に分類されます。

セダン

消費者が車の選択において快適性と実用性を優先するため、2026 年にはセダンセグメントの市場シェアは 22.07% になると予測されています。この傾向は、北米やアジアなどの市場で特に顕著であり、そこではその安全性と機能が評価されて SUV の人気が急増しています。たとえば、トヨタやフォードなどのブランドは、中古車の好調な販売を報告しています。 SUV旺盛な需要を反映したモデル。

セダンは、手頃な価格と快適性を重視したモビリティの好みの間の過渡的な位置にあります。特に、プロの通勤者やエントリーレベルの車から買い替える家族の購入者の需要が高いです。成熟市場では、セダンの再販活動は企業の車両処分とリースの返還から恩恵を受けます。これらの車両は通常、整備履歴を文書化して流通市場に投入され、購入者の信頼が向上します。セダンは比較的バランスの取れた減価償却曲線を示しており、融資エクスポージャーを管理する貸し手やディーラーにとって魅力的です。多くの場合、購入者は、コンパクトな代替品と比較して、より高い価値保持を提供すると認識しています。

しかし、消費者の嗜好がスポーツ用多目的車へと移行しているため、特定の地域では長期的な成長が鈍化しています。それでも、セダンは二次所有サイクルにおける手頃な価格の利点により、安定した中古車市場シェアを維持しています。

ハッチバック

ハッチバックセグメントは、特に手頃な価格で燃費の良いオプションを求める若い購入者の間で急速に成長しています。ハッチバックは、そのコンパクトなサイズにより、移動や駐車が容易であるため、都市部でよく好まれます。日産リーフなどの電動ハッチバックの台頭も、このセグメントの魅力に貢献しています。

ハッチバックは、世界の中古車市場、特に人口密度の高い都市経済において、最も取引量の多いカテゴリーの 1 つであり続けています。その優位性は、手頃な価格、燃料効率、混雑した都市環境での運用の実用性と密接に関係しています。初めて車を購入する人や、低い購入費と維持費を求める予算重視の家庭の間で、需要は依然として旺盛です。コンパクトな寸法により、保険料や駐車場の費用も削減され、所有権の経済性が強化されます。

供給の可用性は、このセグメント内の持続的な流動性をサポートします。大量の取引は、配車フリート、企業リース プログラム、大都市圏で一般的な短い所有サイクルから生じています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

SUV

スポーツユーティリティビークルは、中古車市場の成長軌道の中で最も急成長している車両カテゴリーです。大型車に対する消費者の嗜好の変化、安全性に対する認識の向上、多用途性が引き続き需要の拡大を支えています。過去 10 年間の新車の採用が好調だったため、再販チャネルに入る SUV の供給は大幅に増加しました。この在庫パイプラインの拡大により、これまでこのセグメントの価格から外れていた中間所得層の購入者にとってのアクセスが向上します。

取得コストの上昇にも関わらず、貸し手はSUVの再販資産が比較的流動性があると考えているため、融資の浸透度は依然として高い。流通市場に参入する電気およびハイブリッド SUV は、価格のベンチマークを徐々に再形成すると予想されます。その結果、ハッチバックと比較して取引頻度が低いにもかかわらず、SUV は中古車市場全体のシェアの成長にますます不釣り合いに貢献するようになっています。

販売チャネルの種類別

検査と購入の実践的な経験がオフラインセグメントを支配

販売チャネルによって、市場はオフラインとオンラインに分けられます。

オフライン

オフライン販売チャネルは依然として中古車購入の主要な方法であり、取引の 70% 以上を占めています。従来のディーラーは、多くの消費者が依然として好んでいる実践的な体験を提供しており、車両を物理的に検査し、価格を直接交渉することができます。 CarMax や AutoNation などの大手企業は、この需要に応えるためにフランチャイズ ディーラーの広範なネットワークを確立しています。さらに、オフライン チャネルは長期にわたる信頼とブランド認知の恩恵を受けており、これはバイヤーが多額の投資を行うための重要な要素です。オフラインセグメントは、2026 年に市場シェアの 70.54% を獲得して優位に立つと見込まれています。

従来のオフライン販売店ネットワークは、特に物理的な検査が依然として買い手の信頼の中心となっている市場において、世界的な取引のかなりの部分を占め続けています。オフライン チャネルは、確立された信頼関係とローカライズされた在庫管理機能の恩恵を受けます。購入者は、特に取引額が家計の多額の投資に相当する場合、購入前に直接の評価を好むことがよくあります。

デジタルの普及率が異なる発展途上国では、独立系ディーラーが引き続き主要な貢献者となっています。ただし、断片化されたオフライン エコシステムでは、運用の非効率性と価格の不一致が依然として残ります。デジタル破壊があっても、物流インフラと販売後のサービス機能により、オフライン小売は引き続き戦略的に重要です。

オンライン

オンライン販売チャネルは、この市場で最も急速に成長しているセグメントです。新型コロナウイルス感染症のパンデミックにより、デジタル プラットフォームへの移行が加速し、Vroom や Carvana などの企業がシームレスなオンライン購入体験を提供することで先頭に立ってきました。自宅から在庫を閲覧し、自宅の玄関先まで車両を直接配達してもらえる利便性が、テクノロジーに精通したバイヤーを魅了しています。このセグメントは、予測期間 (2025 ~ 2032 年) 中に 13.10% という大幅な CAGR を記録する可能性があります。

オンライン プラットフォームは、中古車市場のトレンド全体で最も破壊的な構造変化を表しています。デジタル マーケットプレイスでは、車両の発見、価格比較、検査レポート、融資承認プロセスが一元化されています。消費者の行動は、デジタル チャネルが提供する透明性と利便性をますます好むようになってきています。アルゴリズムベースの価格設定モデルは、評価の一貫性を向上させながら、交渉の不確実性を軽減します。

オンラインでの発見とオフラインでのフルフィルメントを組み合わせたハイブリッド アプローチが、主要な構造として浮上しています。したがって、オンライン チャネルは、ディーラーのエコシステムを完全に置き換えるのではなく、将来の中古車市場の成長に大きく貢献します。

燃料の種類別

広範囲にわたる入手可能性と低い初期コストにより、ガソリンセグメントが市場を支配する

燃料の種類に関して、市場はガソリン、ディーゼル、CNG、電気に分かれています。

ガソリン

ガソリン車は、広く入手可能であり、ディーゼル代替車と比較して初期コストが低いため、2026 年には 46.12% のマクレット シェアを独占します。北米やヨーロッパなどの地域ではガソリン エンジンが好まれることが多く、通常、日常の運転条件で優れたパフォーマンスを発揮します。

ガソリン車は、世界の再販市場全体で最大の在庫ベースを維持しています。機械的な単純さと広範なサービス インフラストラクチャにより、長期にわたる所有の可能性が維持されます。都市部の購入者は、通勤パターンが短く、事前のメンテナンスの手間が少ないため、特にガソリン車を好みます。徐々に電動化の圧力が高まっているにもかかわらず、ガソリン車は中古車市場規模に大きく貢献し続けています。

ディーゼル

ディーゼル車は、長距離移動の要件や商業用途の重複が特徴の地域において、依然として高い関連性を保っています。燃料効率の利点は歴史的に強力な普及を支え、その結果、二次市場に大量の再販在庫が流入しました。ただし、いくつかの地域での排出規制の強化は、減価償却の動きに影響を与えます。都市部でのディーゼル使用制限は長期的な需要に徐々に影響を与える可能性がある。それでも、運用効率が規制上の懸念を上回る物流に依存する経済において、ディーゼル車は重要性を維持しています。

CNG

圧縮天然ガス (CNG) 車は、燃料コストの最適化を重視し、価格に敏感な市場で注目を集めています。二次購入者は、取得価格だけではなく、経営経済性を評価することが増えています。すでに認定された CNG システムを搭載した車両は、都市部のフリート運営者の間で強い関心を集めています。成長は依然として地域的に集中していますが、燃料セグメンテーション内での漸進的な多様化に貢献しています。

電気

電気自動車 (EV) は、燃料タイプのカテゴリ内で最も急速に成長しているセグメントです。環境への懸念が高まり、EV購入に対する政府の奨励金が増加するにつれ、市場では電気モデルを選択する消費者が増えています。たとえば、テスラのモデル 3 は、その性能と技術的特徴により、最も人気のある中古電気自動車の 1 つとなっています。このセグメントは、予測期間(2025年から2032年)中に12.60%の大幅なCAGRで成長すると推定されています。

電気自動車は、中古車市場の成長見通しにおいて、新興ではあるが戦略的に重要なセグメントを代表しています。導入初期の課題には、バッテリー性能の不確実性と評価の複雑さが含まれます。しかし、診断の透明性と保証の移転の改善により、購入者の受け入れは徐々に改善されています。第 1 世代の電気自動車の成熟に伴い、電気の再販市場は大幅に拡大すると予想されます。

流通チャネル別

関連する信頼とブランドロイヤルティにより、フランチャイズディーラーが市場を支配する

流通チャネルごとに、市場はフランチャイズ ディーラー、独立系ディーラー、C2C に分けられます。

フランチャイズディーラー

フランチャイズディーラーの流通チャネルは現在、世界の中古車市場に最大の貢献をしています。これらのディーラーは、フォードやトヨタなどの確立されたメーカーに関連付けられたブランドロイヤルティと信頼を活用しています。同社の優位性を促進する主な要因は、購入者に車両の品質と信頼性の保証を提供する認定中古車プログラムの利用可能性です。 2024 年には、フランチャイズ加盟ディーラーは、その包括的なサービス提供と顧客サポートにより、多額の収益を生み出すことが期待されています。このセグメントは買収が見込まれています46.42%2026 年の市場シェアは

フランチャイズディーラーは、最初の車両所有権を超えて顧客との関係を維持するために、認定中古車プログラムをますます拡大しています。構造化された検査基準と保証内容により、取引の信頼性が向上します。買い手は、リスクの軽減と引き換えに、わずかに高い価格設定を受け入れることがよくあります。メーカーは、車両のライフサイクル全体を通じてブランド エコシステムへの参加を維持することで利益を得ることができます。

独立系ディーラー

独立系ディーラーは、最も急速に成長している流通チャネルとして浮上しています。これらのディーラーは、多くの場合、ブランドの制限なしに、競争力のある価格設定と多様な車両を提供します。 Cars24 などのプラットフォームの台頭により、独立系ディーラーと中古車のより良い取引を求める消費者とが結びつくことで、この成長が促進されました。

独立系ディーラーは、特に細分化された地域のエコシステム内で、市場の流動性に引き続き重要な貢献者です。運用上の柔軟性により、迅速な在庫回転と地域に合わせた価格設定が可能になります。ただし、品質の一貫性は事業者によって大きく異なります。デジタルパートナーシップにより、独立系ディーラーがより広範な再販プラットフォームに統合されることが増えています。

消費者間 (C2C)

消費者間の取引はオンライン出品プラットフォームを通じて拡大し続けており、買い手と売り手の直接のやりとりが可能になっています。利点としては、競争力のある価格設定と幅広い在庫の可視性が挙げられます。ただし、信頼性検証の課題は、中間認証サポートがなければ継続します。テクノロジープラットフォームでは、取引リスクを軽減するためにエスクローシステムや検査パートナーシップを導入するケースが増えています。 C2C セグメントは、予測期間 (2025 ~ 2032 年) 中に 8.50% という大幅な CAGR で成長する態勢が整っています。

年齢別

ほぼ新車を低コストで購入する傾向により、4 ~ 7 年落ちの車両が市場の大半を占めています。

年齢別には1~3歳、4~7歳、8歳以上に分かれています。

1歳から3歳

このカテゴリ内の車両は、プレミアム再販在庫を表します。そのほとんどは、リースの返品または企業のフリートから生じています。購入者は、新車と比べて低価格で最新の機能を利用できます。予測可能な減価償却プロファイルにより、融資承認率は引き続き好調です。このセグメントは、可用性が低いにもかかわらず、収益に不釣り合いに貢献しています。

4歳から7歳

4 ~ 7 年落ちのセグメントは、新車に比べて低価格でほぼ新車を求める購入者にとって魅力的であるため、現在、中古車市場を独占しています。この年齢層には通常、保証が付属し、厳格な検査を受けた認定中古車が含まれるため、リスクを回避する消費者にとって魅力的な選択肢となっています。ホンダやBMWなどの大手OEMは、購入者が定価を支払わずに信頼性を求めているため、このカテゴリーで好調な販売を報告している。このセグメントは、2025 年には市場シェアの 44.80% に成長すると予測されています。

4 ~ 7 年のカテゴリーは、世界的な再販活動の運営の中核を形成します。車両は、意味のある手頃な価格の利点を提供しながら、技術的な関連性を維持します。通常、この所有段階でもメンテナンスコストは管理可能なままです。需要が安定しているため、このセグメントはディーラーの収益性の中心となっています。

8歳以上

新車価格の上昇を受けて、予算を重視する消費者が古い車にますます注目しているため、8年以上のセグメントは急速に成長しています。この傾向は、手頃な価格が最優先される発展途上市場で特に顕著です。 Kelley Blue Book などの組織は、メンテナンスの必要性が高まる可能性があるにもかかわらず、購入コストが低いため、古いモデルへの関心が大幅に高まっていることに注目しています。このセグメントは、予測期間(2025年から2032年)中に8.30%という大幅なCAGRを記録すると予想されます。

新興市場では、機能の好みよりも手頃な価格のほうが優先されるため、古い車両が取引量の大半を占めています。利益率は依然として低いものの、必須のモビリティ要件により需要は依然として回復力があります。再生エコシステムは、使用可能な車両のライフサイクルをますます延長し、このカテゴリー内の流動性を維持し、長期的な中古車市場拡大のダイナミクスを強化します。

地域の洞察

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分割されます。

アジア太平洋地域の中古車市場分析:

新興市場における自動車保有台数の増加により、アジア太平洋地域が支配的な市場となっている

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が米ドルの評価額で市場を独占410.132025 年には 10 億ドルと米ドル458.88この地域は最大の市場シェアを保持しており、予測期間中に最も速い成長を遂げると予想されています。この優位性は、急速な都市化、可処分所得の増加、中国やインドなどの国における中間層の増加によって推進されています。

アジア太平洋地域は、自動車所有回転率の上昇と中間所得層人口の拡大により、中古車市場が最も急成長している地域です。市場の正式化は国によって依然として不均一であり、組織化されたプラットフォームの機会が生まれています。融資の浸透とデジタル検査システムにより、購入者の信頼がますます向上します。都市化の圧力と手頃な価格の考慮により、特にパーソナルモビリティの導入が加速している発展途上国全体で、強い再販需要が続いています。

中国の市場価値は米ドルに達すると推定されている156.08中古車取引サービスを提供する組織的なビジネスの拡大により、この成長がさらに促進されました。たとえば、Alibaba や CarMax などの企業は、中古車の需要の高まりに対応するためにオンライン プラットフォームを強化しています。インドは米ドルを獲得すると推定される71.82026 年には 10 億ドルに達する一方で、日本市場は米ドルに到達する準備が整っています53.07同じ年に10億ドル。

日本の中古車市場:

日本は、厳格な車検規制と予測可能な所有サイクルに支えられた、非常に効率的な再販エコシステムを維持しています。通常、車両は強力な機械的状態で二次市場に参入し、輸出競争力を高めます。国内需要は引き続き安定していますが、海外出荷は価格構造に大きな影響を与えます。オークションベースの流通システムが取引を支配し、日本の中古車市場のサプライチェーン内の透明性と流動性を確保しています。

中国中古車市場:

中国の中古車市場は、断片化から組織化されたデジタルプラットフォームと標準化された検査への移行を続けています。州間の移動制限を削減する政策改革により、在庫の流動性が向上しました。車両所有の成熟度が高まるにつれ、再販供給量は年々拡大しています。消費者が認定車両を受け入れることで、組織化されたディーラーの参加が強化されます。電動化の成長により新たな再販評価モデルが導入され、大都市圏全体の長期的な中古車市場の傾向が再形成されています。

北米中古車市場分析:

北米は、2025 年に 3,633 億 1,000 万米ドルを保有すると予想される 2 番目に大きな市場であり、予測期間 (2025 ~ 2032 年) 中に 6.30% の CAGR が記録されています。北米は引き続き中古車市場の主要なプレーヤーであり、新車価格の上昇とインフレを考慮して、より手頃な価格の車両オプションを求める消費者の嗜好の変化が成長を牽引しています。認定中古車プログラムの台頭により、中古車の購入に対する購入者の信頼が高まりました。 AutoNation や eBay Motors などの大手企業は、利便性を向上させ、中古車の購入プロセスを合理化するためにオンライン プラットフォームを活用し、利便性を求める現代の消費者のニーズに応えています。このデジタルシフトは、この地域の自動車販売の状況を大きく変えています。米国市場は米ドルを獲得すると推定される 274.592026年には10億ドル。

北米は、世界の中古車市場の中で最も構造化された再販エコシステムの 1 つであり、リースの浸透と組織化されたディーラー ネットワークに支えられています。車両の交換頻度が高いため、認定された独立したチャネル全体への在庫流入が維持されます。デジタル小売の導入により、取引効率が加速し続けています。資金調達のアクセシビリティと車両履歴の透明性ツールは購入者の信頼を強化し、金利の敏感さが購入タイミングに影響を与えるにもかかわらず、安定した中古車市場の成長をサポートします。

米国中古車市場:

米国は、車両駐車台数が多く、金融インフラが成熟しているため、地域の中古車市場規模で優位に立っています。リースの返却とフリートの処分により、供給パイプラインが常に補充されます。オンライン マーケットプレイスは、価格設定と在庫配布にますます影響を与えています。新車価格の上昇により、消費者は再販の選択肢へと向かい続けています。認定中古品プログラムはメーカーの参加を拡大し、組織化された販売店とデジタル プラットフォーム間の構造化された市場シェアの統合を強化します。

ヨーロッパ中古車市場分析:

ヨーロッパは第 4 位の市場であり、2025 年には 1,344 億 6,000 万ドル規模になると予想されています。この地域は大きなシェアを占めており、各国にわたる消費者の嗜好が多様であることが特徴です。英国市場は成長を続け、市場価値は米ドルに達すると予測されています38.73しかし、厳しい排ガス規制や他の地域に比べて電気自動車の普及率が相対的に遅いなどの課題に直面しています。ドイツは米ドルを保有する構えだ46.812026年には10億米ドルに達し、フランスの市場は2025年には262億4,000万米ドルに達すると予想されています。

欧州では、規制監視、排出ガス政策、国境を越えた自動車取引によって形成された安定した中古車市場傾向が見られます。電化への移行は、特にディーゼル在庫の減価償却サイクルに影響を与えます。西ヨーロッパ全土のリース モデルにより、予測可能な再販供給が生成されます。購入者は燃費と規制遵守をますます重視しています。デジタル車両認証フレームワークにより透明性が向上し、組織化されたプレーヤーが細分化された国内エコシステム内で拡大する中古車市場シェアを獲得できるようになります。

ドイツの中古車市場:

ドイツは、自動車生産とリースの成熟度が好調であるため、欧州中古車市場内の主要な再流通ハブとして機能しています。高級車の再販需要は国内および輸出市場全体で一貫しています。電動車両の普及により、評価の再調整という課題が生じます。ディーラーが支援する認定プログラムは、購入者の保証をサポートします。輸出主導の貿易の流れは在庫価格の動向に大きな影響を与え、地域市場の流動性におけるドイツの戦略的重要性を強化します。

英国中古車市場:

英国の中古車市場は、先進的なデジタル小売の導入と体系的な金融の利用可能性から恩恵を受けています。サブスクリプションモビリティモデルと車両の更新により、若い再販車両が引き続き供給されます。経済の不確実性は定期的に購買サイクルに影響を与えます。ただし、手頃な価格の利点により需要の回復力が維持されます。オンラインファーストのディーラーは、取引プロセスをますます再構築しています。排出ガスコンプライアンスを規制が重視していることも、再販在庫におけるハイブリッド車や電気自動車への移行を加速させています。

ラテンアメリカ中古車市場分析:

ラテンアメリカでは、手頃な価格の制約と通貨の変動が新車購入に影響を与えるため、再販車への依存度が高くなります。非公式のディーラー ネットワークは依然として影響力を持っていますが、デジタル マーケットプレイスは徐々に透明性を高めています。輸入規制と課税構造が在庫の可用性を左右します。需要は景気循環全体にわたって回復力を維持しており、裁量的なアップグレードではなく主に必須のモビリティ要件によって促進される一貫した中古車市場規模の拡大を支えています。

中東およびアフリカの中古車市場分析:

中東およびアフリカ市場は、国内貿易活動と並行して、輸入再販車に大きく依存しています。需要の増加は人口拡大とインフラ整備によって支えられています。価格重視が購買行動を形成し、耐久性のある車両カテゴリーが好まれます。組織化されたディーラーの浸透は依然として限られていますが、デジタルプラットフォームを通じて徐々に拡大しており、地域の再販エコシステム全体で価格の透明性と取引の安全性が向上しています。

中古車業界の競争環境

主要な業界プレーヤー

CarMax は革新的で顧客中心のアプローチに支えられた市場の主要企業です

CarMax は、透明性と顧客満足度を重視する自動車小売業への革新的なアプローチにより、有力な企業としての地位を確立しました。同社独自の交渉不要の価格設定モデルにより、顧客は交渉のストレスを感じることなく、支払う正確な価格を知ることができます。このモデルは、取引におけるシンプルさと誠実さを重視する消費者に特に共感を呼びます。 2024 年度、CarMax は約 770,000 台の中古車を販売し、市場における広範なリーチと業務効率を実証しました。

CarMax はまた、オムニチャネル小売体験の強化にも多額の投資を行っており、オンラインと実店舗の販売プラットフォームを組み合わせて消費者の嗜好の変化に対応しています。この戦略には宅配やバーチャル相談などの機能が含まれており、オンラインショッピング体験を好むハイテクに精通した購入者の層の増加に対応しています。さらに、CarMax は業務効率化への取り組みにより大幅なコスト削減策を講じ、市場変動の中でも収益性を維持することができました。在庫管理と顧客エンゲージメントのための高度なテクノロジーの統合により、CarMax の競争力がさらに強化され、中古車市場での継続的なリーダーシップが確保されます。

中古車市場の競争環境は、デジタル化により調達、価格の透明性、流通効率が再構築され、構造的な変革を迎えています。歴史的に断片化されていたディーラー主導のエコシステムは、テクノロジーを活用した仲介業者、統合金融プロバイダー、メーカー支援の認定プログラムを通じて徐々に統合されつつあります。競争上の差別化は、物理的なディーラーの規模だけではなく、在庫アクセス、データ分析能力、消費者の信頼メカニズムにますます依存しています。

OEM 提携の認定中古品エコシステム。ブランド保証、検査基準、保証延長を活用して、より価値の高い取引を獲得します。これらのプログラムは、車両の残存価値を安定させながら、メーカーのライフサイクル収益化戦略を強化します。デジタルファーストのマーケットプレイスとプラットフォームアグリゲーター。在庫発見、価格インテリジェンス、物流統合に重点を置いています。アルゴリズム主導の評価モデルにより、取引速度が向上し、交渉の摩擦が軽減され、透明性のある購入プロセスを求める都市部の消費者を魅了します。

独立系ディーラー ネットワークと地域の再販業者は、特に非公式の調達チャネルが依然として重要な新興経済国において、ボリューム重視の市場を支配し続けています。競争はますます供給パイプラインの制御を中心に行われています。リースの返却、フリートの処分、レンタル車両、企業のモビリティ資産へのアクセスにより、価格設定の優位性と在庫の安定性がもたらされます。インフラの改修やハブの再調整に投資している企業は、より強い利益回復力を示しています。

プロファイルされた主要企業のリスト:

- カーマックス(私たち。)

- 株式会社オートネーション(私たち。)

- アズベリー オートモーティブ グループ Inc.。 (私たち。)

- アリババグループホールディングス株式会社(中国)

- コックス・オートモーティブ社(米国)

- Mahindra First Choice Wheel Ltd. (インド)

- TrueCar Inc.(米国)

- ペンスキー・オートモーティブ・グループ社(米国)

- ヘンドリック・オートモーティブ・グループ(私たち。)

- カルバナ社(アメリカ)

最新の中古車業界の動向:

2024 年 1 月:CarMax Inc. は、人工知能ベースの車両査定プラットフォームを全国規模の事業に拡張し、価格設定の精度と在庫取得効率を向上させました。この取り組みは、変動する車両供給状況の中で調達の一貫性を強化することを目的としていました。このシステムには、予測評価分析、需要予測アルゴリズム、自動検査データ処理機能が統合されています。

2024 年 3 月:Auto1 Group SE は、ヨーロッパ市場全体で国境を越えたデジタル卸売市場インフラを強化し、ディーラー間の在庫再配分を最適化しました。この戦略目標は、地域の供給不均衡のバランスをとり、車両の回転サイクルを加速することに焦点を当てていました。このアップグレードには、物流最適化ソフトウェア、リアルタイムの価格設定インテリジェンス、自動ディーラー取引管理システムが組み込まれています。

2024 年 7 月:Lithia Motors Inc. は、オムニチャネルの中古車小売拡大をサポートする集中車両修理ハブへの投資を加速しました。この動きは、標準化された改修プロセスと在庫準備の迅速化による営業利益の向上を目的としていました。施設には、高度な診断プラットフォーム、デジタル検査ワークフロー、統合サプライチェーン調整テクノロジーが導入されました。

2025 年 2 月:Cazoo Group Ltd. は、以前の在庫重視の拡大課題に続き、市場主導型の資産重視の取引に向けてオペレーティング モデルを再構築しました。この戦略的調整は、デジタル顧客獲得の利点を維持しながら資本効率を向上させることを目的としていました。プラットフォームのアップグレードでは、サードパーティディーラーの統合、デジタルファイナンスインターフェース、自動リスティング管理システムが強調されました。

2025 年 5 月:ペンスキー オートモーティブ グループは、利益率の高い中古車需要セグメントを獲得するために、プレミアム ディーラー ネットワーク全体に認定中古車プログラムを拡大しました。この取り組みにより、メーカーとのパートナーシップと連携したライフサイクル車両の収益化戦略が強化されました。導入には、標準化された検査プロトコル、保証管理システム、コネクテッド車両履歴検証技術が含まれます。

レポートの範囲

中古車市場レポートは、市場の詳細な分析を提供し、主要企業、車両タイプ、主要な製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場トレンドに関する洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までに6.43% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

販売チャネルの種類別 · オフライン ・オンライン |

|

燃料の種類別 ・ ガソリン ・ディーゼル ・CNG ・電気 |

|

|

流通チャネル別 ・フランチャイズディーラー ・独立系ディーラー ・C2C |

|

|

車種別 ハッチバック o 経済 o プレミアム o 贅沢 セダン o 経済 o プレミアム o 贅沢 SUV o 経済 o プレミアム o 贅沢 |

|

|

年齢別 ・1歳~3歳 ・4歳~7歳 ・8歳以上 |

|

|

地域別 北米 (販売チャネル別、車両タイプ別、燃料タイプ別、流通チャネル別、および年齢別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (販売チャネルの種類別、車両の種類別、燃料の種類別、流通チャネル別、および年齢別) o イギリス (車両タイプ別) o ドイツ (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (販売チャネルの種類別、車両の種類別、燃料の種類別、流通チャネル別、および年齢別) o 中国 (車種別) o 日本 (車種別) o インド (車両タイプ別) o 韓国 (車種別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (販売チャネルの種類別、車両の種類別、燃料の種類別、流通チャネル別、および年齢別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 1 兆 1,593 億 1,000 万ドルで、2034 年までに 2 兆 802 億 7 千万ドルに達すると予測されています。

2025 年、アジア太平洋地域は 4,101 億 3,000 万ドルに達しました。

市場は、予測期間(2026年から2034年)にわたって6.43%のCAGRで成長すると予測されています。

車種セグメントは、予測期間中にこの市場をリードすると予想されます。

市場は、新興国における自動車所有の需要の増加によって牽引されています。

カーマックス(アメリカ)。は世界市場の主要プレーヤーです。

アジア太平洋地域は 2025 年に 35.38% のシェアを獲得し、世界市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。