中国産業用ロボット市場規模、シェア及びCOVID-19影響分析、 ロボットタイプ別(多関節、スカラ、円筒形、直交/直線型、パラレル、その他)、用途別(ピックアンドプレース、溶接・はんだ付け、マテリアルハンドリング、組立、切断・加工、その他)、産業別(自動車、電気・電子、医療・製薬、食品・飲料、ゴム・プラスチック、金属・機械、その他)、2025-2032年

中国の産業ロボット市場規模

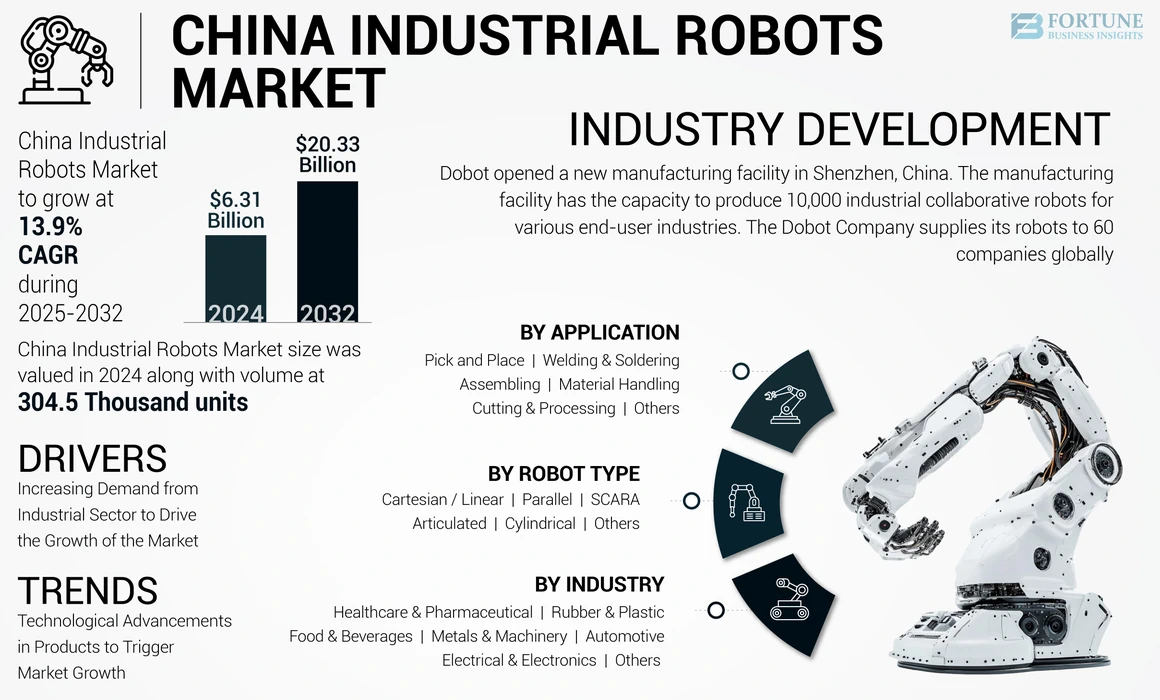

中国の産業用ロボット市場規模は2024年に63億1000万米ドル、数量ベースで30万4300台と評価され、予測期間中に年平均成長率(CAGR)13.9%で成長し、2032年までに203億3000万米ドルに達すると見込まれている。

中国全土における工業化と自動化の急速な進展が、市場成長の主要な推進力となる見込みです。加えて、都市化の進展とエンドユーザーの可処分所得増加が、消費財や家電製品への需要を創出しています。こうした要因に加え、生産能力の拡大も本市場の成長に寄与しています。さらに、中国全土における産業用ロボットの販売増加が、ロボット産業の需要を牽引している。これは、自動車、医療・製薬、金属・機械などの様々なエンドユーザーにおけるこれらのロボットへの需要増加によるものである。

例えば、中国工業情報化省の情報源によれば、中国の産業用ロボットの純売上高は、2024年度の前年度計画と比較して約15%~20%増加しました。中国は世界で最も自動化が進んだ国の一つであり、物流や産業オペレーションを自動化し、業務の生産性を高めるために大量のロボットを消費しています。

COVID-19の影響

COVID-19下における産業用ロボット需要の急増

手作業から自動化への移行が進むことで、産業用ロボットの需要が高まっています。都市化・工業化の進展と製造業全体での労働力不足が、中国全土で手作業から自動化への移行傾向を生み出しています。ロボット技術は様々な産業分野で広く活用されており、COVID-19パンデミック下において中国全土で産業用ロボットの需要を押し上げています。中小企業の成長と複数エンドユーザー産業における自動化の進展が、業界成長を牽引すると予想される。各セクターにおける自動化投資の増加と、危険化学物質・物品の取り扱いに関する厳格な規制により、ロボット需要は加速している。

さらに、主要メーカーは、COVID-19 のパンデミック後の世界的な事業拡大と時価総額の達成のために、買収、合併、提携などの重要な戦略を採用しました。例えば、2022年6月、ABB は、次世代の産業用ロボット「OmniVance Flex Arc」および「OmniVance 加工セル」を新たに発売しました。このロボットは、耐久性に優れたソリューションを提供し、非常に過酷な条件下でも最大 20,000 時間の稼働が可能です。小型、使いやすさ、堅牢性、柔軟性などの特徴を備えています。このような事例はすべて、2024年の中国産業用ロボット市場の成長にプラスの貢献をしています。

中国産業用ロボット市場の動向

市場成長のきっかけとなる製品の技術的進歩

Qjar EVS、SIASUN、ESTUNなどの主要企業は、人工知能 (AI)を活用したビッグデータ対応ロボットや、モノのインターネット(IoT)対応ロボットなどの新技術を搭載した産業用ロボットを導入し、市場競争を激化させるとともに、多様な地域での地理的プレゼンスを強化する計画です。例えば、2022年8月には、Xiomi Inc.が新型ヒューマノイドロボット「CyberOne」を市場に投入しました。これは高さ177cm、重量52kgの人工知能(AI)ベースのロボットである。テスラ社(自動車および電気自動車メーカー)における自動化を実現するために特別に設計された。ロボット工学を含むロボット技術におけるこのような新たな進歩の導入が、市場の成長を牽引している。

中国産業用ロボット市場の成長要因

産業分野からの需要増加が市場成長を牽引

一般的に、自動車セクターは中国における重要な産業の一つである。さらに、家電産業、医療・製薬、製造業、情報技術、金属・機械、食品・飲料セクターも中国全土で力強い成長を遂げている主要産業である。例えば、 国際ロボット連盟(IFR)の会長であるマリーナ・ビル氏は、電子産業の成長率が2020年から2021年にかけて38%増加したと述べている。

中国では高齢化が進み、市場に若年層が不足しているため、より多くのロボットシステムが稼働している。さらに、自動車セクターの成長は中国全土で前年比97%増加した。加えて、中国の産業用ロボットの普及率は2010年の従業員1万人あたり10台から、2020年には同246台へと増加した。これにより製造業におけるロボット密度が上昇し、中国の市場シェア拡大に寄与した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抑制要因

初期資本投資と維持コストの高さが市場成長を抑制する要因

産業用ロボットは、自動車、電子機器、電気、医療、金属・機械など様々なエンドユーザー産業分野で広く活用されている。また、産業では多様な用途に対応するためより多くのロボットを必要とする。これらのロボットは巨額の資本投資を要し、機種によって異なる。さらに、産業作業を遂行するためには修理・保守コストも必要となる。例えば、国際ロボット連盟(IFR)によれば、これらのロボットに必要なコストは25,000米ドルから400,000米ドルの範囲である。また、年間保守コストは1台あたり約500米ドルが必要となる。こうした要因のすべてが市場成長を抑制すると予想される。

主要業界プレイヤー

競争環境において、中国産業用ロボット市場で活動する主要企業は、製品ポートフォリオの強化と中国国内のサプライチェーン維持を目的として、製品発売、製品開発、買収、事業拡大などの戦略的展開を推進している。

例えば、2022年12月にABBは上海市に新たな製造施設を開設する計画を発表しました。この新製造施設は約1億5000万米ドルの投資により建設され、面積は67,000平方メートルです。この事業拡大の主な目的は、中国全土の複数産業分野において産業用ロボットの製品ポートフォリオを強化することにあります。

中国主要産業用ロボット企業一覧:

- EVS Tech Co Ltd (中国)

- Siasun Robot Automation Co Ltd (中国)

- Estun Automation (中国)

- Efort Intelligent Equipment Co Ltd (中国)

- Jaka Robotics (中国)

- Xiomi Inc (中国)

- 上海ステップ電気株式会社(中国)

- HGZNグループ(中国)

- 博潤特ロボット株式会社(中国)

- ABB(スイス)

主要産業動向:

- 2022年9月 – Dobotは中国・深センに新たな製造施設を開設。同施設は様々なエンドユーザー産業向けに1万台の産業用協働ロボットを生産する能力を有する。Dobot社は世界60社にロボットを供給している。

- 2020年4月 – HGZNグループは現代ロボティクスと提携し、中国海寧市に産業用ロボット製造の新工場を建設。同工場では年間約1万台の産業用ロボットを生産可能。

- 2021年6月– EVS Tech Co Ltdは、人間にとって危険な溶接作業を実行可能な新型溶接ロボットを市場に投入した。これには金属不活性ガス溶接(MIG)、タングステン不活性ガス溶接(TIG)、スポット溶接が含まれる。これらのロボットは他社のロボットより5倍の速度を有する。

レポートのカバー範囲

本市場レポートは、市場の詳細な分析を提供します。技術的進歩の概要、合併・提携・買収などの主要な業界動向、COVID-19が市場に与える影響といった重要な側面に焦点を当てています。さらに、市場トレンドに関する洞察を提供し、主要な業界のダイナミクスを強調しています。前述の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2024 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは13.9% |

|

単位 |

価値(10億米ドル)、数量(千台) |

|

セグメンテーション |

ロボットタイプ別

|

|

用途別分類

|

|

|

産業別

|

よくある質問

年平均成長率(CAGR)13.9%で成長し、予測期間(2025-2032年)において市場は着実な成長を示す見込みである。

自動車、電気&エレクトロニクス、食品&飲料セクターなどのさまざまな業界の業種からの需要の増加は、市場の成長を促進する要因です。

Estun Automation、Jaka Robotics、Efort Intelligent Equipment Co Ltd、およびXiaomiは、中国市場の主要な市場プレーヤーです。

材料ハンドリングセグメントは、市場で最高のCAGRを登録することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 80

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート