主要フライトディスプレイ市場規模、シェアおよび業界分析、システム別(主要フライトディスプレイ、電子フライトディスプレイ、ヘッドダウンコックピットディスプレイ、ヘッドアップディスプレイ)、アプリケーション別(民間輸送機、地域航空機、ビジネス航空、民間回転翼航空機、軍用航空、軍用回転翼航空機)、技術別(TFT LCD / AMLCD、LEDバックライトLCD、高解像度LCD、OLED、MicroLED、およびレガシーテクノロジー)、エンドユーザー別(航空機 OEM、企業および民間オペレーター、ヘリコプター オペレーター、防衛および政府の顧客)、および地域予測、2026 ~ 2034 年

主要なフライトディスプレイ市場規模と将来展望

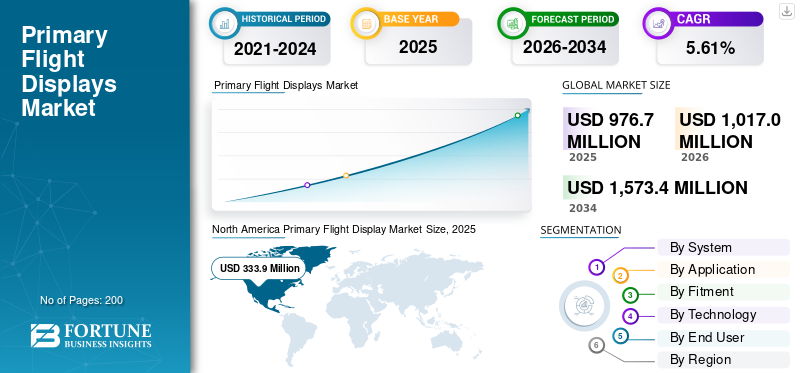

世界の主なフライトディスプレイ市場規模は、2025 年に 9 億 7,670 万米ドルと評価されています。市場は、2026 年の 10 億 1,700 万米ドルから 2034 年までに 15 億 7,340 万米ドルに成長すると予測されており、予測期間中に 5.61% の CAGR を示します。2025年、北米はプライマリ・フライト・ディスプレイ市場で34.18%のシェアを占め、市場をリードした

Primary Flight Display (PFD) は、姿勢、対気速度、高度、機首方位、垂直速度などの主要な飛行データを統合する画面ベースの航空機計器で、従来のアナログ計器に代わるものです。通常、これらのメトリクスをグラフィカルに表示する LCD または CRT 画面を備え、多くの場合合成視覚を使用して状況認識を強化します。 PFD は、民間航空、軍用、および一般航空のコックピットでパイロットの監視を合理化し、安全性を高めるために使用されています。市場成長の原動力には、航空交通量の増加、ガラスコックピットの改修、アビオニクス自動化の進歩。

大手企業のコリンズ・エアロスペースは、軍用機の主要な飛行および任務データ用のMOSA準拠の9インチLCDタッチスクリーンであるAFD-3210などの高度なプライマリ・フライト・ディスプレイを開発し、統合とパイロットの認識を強化しています。タレス・グループは、軍艦用のIFFシステムやフランス軍の通信装置用のABSOLUなどのサポート契約を含むアビオニクスのアップグレードと防衛契約に注力しています。ハネウェル・インターナショナルは、ガルフストリーム用のプリムス・エピックのように、合成視覚を備えた統合型PFDを革新しています。ジェット機、視覚認証を強化したビジネス航空向けなど。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主な航空ディスプレイ市場の傾向

合成視覚システム (SVS) の統合は市場のトレンドです

合成視覚システム (SVS) を主要なフライト ディスプレイに統合することは、航空業界の極めて重要な市場トレンドを表しており、GPS、地形データベース、高解像度 3D レンダリングを組み合わせて、天候や視界に関係なく環境ビューを提供します。これにより、地形、障害物、滑走路、交通状況をリアルタイムで表示することでパイロットの状況認識が強化され、地形内管制飛行 (CFIT) のリスクが軽減され、低高度での運航が容易になります。 SVS は、アプローチなどの要求の厳しい段階での認知ワークロードの負担を軽減し、より迅速な危険検出とプロアクティブな意思決定を可能にします。データベースと認証基準の成熟により、商用、一般、軍用の艦隊全体でグラスコックピットの採用が急増しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空の安全性を強化するための規制義務が市場の成長を促進すると予想される

FAA と欧州連合航空安全局 (EASA) からの規制指令により、航空の安全性を高めるために合成視覚とグラスコックピットの耐空基準を施行することにより、市場の成長が促進されています。 FAA 勧告回覧 AC 20-167A および AC 20-185A は、SVS 統合のための認証経路を概説し、低視程での運航における CFIT リスクを軽減するためにパート 23/25 航空機への準拠を義務付けています。さらに、国家運輸安全委員会 (NTSB) の勧告により、デジタル アプリケーションのバックアップとトレーニングの義務化が推進されています。ディスプレイ停電などの事件の後。同様に、EFVS/SBAS に関する EASA ガイドラインは、ヨーロッパでの改修をさらに加速します。これらのルールにより、トラフィックが増加する中でフリートのアップグレードが促進され、ワークロード削減のために直感的な PFD が優先されます。

市場の制約

市場成長の抑制となる高額な初期コスト

高い初期コストは、主要なフライトディスプレイ市場の成長に対する主な制約として機能しており、そのようなコストは航空機の拡張と日常の運航に使用される総資本を制限し、それらをPFDへの投資に振り向けるため、小規模な一般航空会社や発展途上地域の航空会社にとって深刻な課題となっています。さらに、高度な LCD/OLED スクリーン、センサー、配線、ソフトウェア統合への先行投資が航空機の価値を超えることが多く、改修が遅れ、安全性のアップグレードよりも重要なメンテナンスが優先されます。収益を生み出すダウンタイムの回避が長期的なメリットを引き継ぐため、この財政的障壁が義務にもかかわらず PFD の普及を遅らせています。

市場機会

市場成長の機会を生み出すための世界的な艦隊の近代化

航空会社は OEM 納入遅延の中で、効率性とコンプライアンスの観点からアビオニクスの改修を優先し、従来の航空機の寿命を延ばしており、世界的な航空機の近代化により市場の機会が加速しています。例えば、エアバスは18,930機の代替機を予測しており、これは2044年までに保有機の95%が新世代航空機になる傾向にある。この代替機は燃料消費量の25%削減を目指しており、これにより合成視覚システム(SVS)を含む高度なコックピットシステム技術の必要性が高まる。

市場の課題

ネットワーク化された PFD のサイバーセキュリティの脆弱性が市場の課題となる

ネットワーク化されたプライマリ フライト ディスプレイのサイバーセキュリティの脆弱性は、重要なアビオニクスが Wi-Fi、衛星リンク、またはメンテナンス ポートを介したリモート ハッキングにさらされ、高度/速度データが偽装されたり、誤った警告がトリガーされたりする可能性があり、市場の成長に悪影響を及ぼします。 EASA の ED-202A および FAA 特別条件では、接続されたシステムに対する PISRA 評価が義務付けられており、暗号化アーキテクチャと侵入検知による認証が複雑になり、スケジュールが 12 ~ 18 か月も膨らみます。 TCAS II の欠陥 (CVE-2024-11166) のようなエクスプロイトはリスクを強調し、オペレーターが脆弱なグラスコックピットよりもエアギャップのあるレガシーシステムを優先するため、PFD 導入が遅れます。

セグメンテーション分析

システム別

主要フライトディスプレイ(PFD)セグメントの成長を促進するための機材の老朽化による陳腐化と信頼性の問題

システムに基づいて、市場はプライマリ フライト ディスプレイ (PFD)、電子フライト ディスプレイ / EFIS スイート、ヘッドダウン コックピット ディスプレイ、スタンバイ電子フライト ディスプレイ、ヘッドアップ ディスプレイ (HUD) / ヘッドアップ誘導システム、大面積 / パノラマ コックピット ディスプレイなどに分類されます。

プライマリ フライト ディスプレイ (PFD) セグメントが最大の市場シェアを占めると予想されます。航空機の老朽化に伴い、アナログコックピット計器は信頼性の問題や陳腐化に直面することが増えています。その結果、オペレータはメンテナンスコストを削減し、状況認識の強化により安全性を向上させ、法規制へのコンプライアンスを確保するために、デジタル PFD にアップグレードしています。

大面積/パノラマコックピットディスプレイセグメントは、予測期間中に6.34%という高いCAGRで上昇すると予想されます。

用途別

商業輸送は急成長する電子商取引分野の主要なアプリケーションです

市場は用途に基づいて、民間輸送機、地域航空機、ビジネス航空、一般航空、民間回転翼航空機、軍用航空、軍用回転翼航空機に分類されます。

2025 年には、中産階級の都市化の進展と電子商取引分野の活況により、民間輸送機セグメントが世界市場を支配し、民間輸送機に対する高い需要が記録されています。

ビジネス航空部門は、予測期間中に 6.14% という高い CAGR で成長すると予測されています。

適合品別

後付け支配的なセグメント持続可能性の義務

装備に基づいて、市場はラインフィット/フォワードフィット、レトロフィット、フリート近代化、STC/認定アフターマーケット設置、交換/スペア、ミッションアップグレードパッケージなどに分類されます。

レトロフィットセグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。世界的な持続可能性に関する厳しい義務により、交通事業者は二酸化炭素排出量の削減を余儀なくされています。これにより、既存の車両をよりクリーンで効率的なテクノロジーでアップグレードすることが、法規制遵守への費用対効果の高い手段となるため、装備品セグメントの急増を引き起こしています。

フリート近代化セグメントは、予測期間中に 6.24% という高い CAGR で成長すると予測されています。

テクノロジー別

急速なデジタル化の進展によりTFT LCD / AMLCDセグメントが強化される

技術に基づいて、市場はTFT LCD / AMLCD、LEDバックライトLCD、高解像度LCD、NVIS互換ディスプレイ技術、OLED / AMOLED / micro-OLED、MicroLED、レガシー技術/その他に分類されます。

車内の急速なデジタル化により、TFT LCDおよびAMLCDのアップグレード需要が高まる中、TFT LCD / AMLCDセグメントが市場シェアを独占しました。消費者は最新のインフォテインメントや飛行安全ディスプレイを優先するため、車両の経年劣化により元のスクリーンが故障したり陳腐化したりすることがあります。

MicroLEDセグメントは、調査期間中に6.40%という高いCAGRで成長すると予測されています。

エンドユーザー別

[COQ0アラブプン]

航空旅行の急増により、航空機 OEM が主要なエンドユーザーに

市場はエンドユーザーに基づいて、航空機 OEM、企業および民間事業者、ヘリコプター通信事業者、防衛および政府の顧客、MRO / 改修センター / 正規ディーラー。

航空機 OEM 部門が部門別市場シェアを独占しました。世界的に観光客が回復する中、旅客数の急増により航空会社は老朽化した機材の近代化と輸送能力の拡大を余儀なくされている。この航空旅行の急増により、航空機 OEM への注文が大幅に急増しました。

MRO / 改修センター / 正規ディーラーは、調査期間中に 6.51% という高い CAGR で成長すると予測されています。

主なフライトディスプレイ市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北 アメリカ

North America Primary Flight Display Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3億2,270万米ドルで圧倒的なシェアを維持し、2025年も3億3,390万米ドルで首位を維持した。北米は、成熟した航空インフラと、ネットワーク化されたアビオニクスに対する IUEI リスク評価を義務付ける 2024 年再認可法に基づく FAA サイバーセキュリティ義務により、引き続き市場を支配しています。

米国の主要なフライトディスプレイ市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2026年に約2億1,010万米ドルと概算でき、予測期間中に5.84%のCAGRで成長します。米国は、PFD の脆弱性を対象とした FAA NPRM で優位に立っており、ソフトウェア輸送機認証の審査と暗号化。ハネウェルとコリンズ・エアロスペースは、商用フリート向けの DO-178C 準拠 PFD に多額の投資を行っています。

ヨーロッパ

ヨーロッパは、予測期間中に5.33%の安定した成長率を記録し、全地域の中で2番目に高く、2026年までに評価額2億8,710万米ドルに達すると予測されています。ヨーロッパは、EASAのED-202Aサイバーセキュリティガイダンスと初期耐空性規則を通じて前進し、エアバスA320機のPFDアップグレードを促進しています。タレス グループは、SESAR NextGen イニシアチブにおいて統合ディスプレイの研究開発をリードしています。

英国の主要なフライトディスプレイ市場

2026 年の英国市場は約 9,650 万ドルと推定され、予測期間中に 5.65% の CAGR で成長します。英国は、Brexit後のPFDサイバーセキュリティを強調し、テンペスト戦闘機プログラム用の安全なディスプレイを開発するBAEシステムズとネットワーク化されたアビオニクスの回復力に関するCAA指令を通じてEASAと連携している。

ドイツの主要なフライトディスプレイ市場

ドイツの市場は 2026 年に約 8,490 万ドルに達すると予測されています。ドイツは BERD 比率の低下にも関わらず航空宇宙の研究開発に投資し、ユーロファイターのアップグレード用のグラスコックピットに重点を置いています。同国のエアバス・ディフェンスは、オットブルンの施設を通じて PFD イノベーションに貢献している。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2 億 8,860 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域は、航空交通量の増加、主要な航空機の近代化プロジェクト、最先端のデジタルコックピット技術の使用により急速に拡大しているため、予測期間中に最も急速に成長すると予想されています。

日本の主要なフライトディスプレイ市場

2026 年の日本市場は約 4,080 万ドルと推定され、予測期間中の CAGR の約 6.18% で拡大します。 日本はJAXA主導のプロジェクトに重点を置き、三菱スペースジェットプログラムにPFDを統合サイバーセキュリティ規格。日本の川崎エアロスペースは、ボーイング 787 用の先進的なディスプレイの開発で知られています。

中国の主要なフライトディスプレイ市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約9,700万米ドルと推定されています。中国はCAACの監督下でC919ナローボディへのPFD統合を推進し、国内のアビオニクス安全保障を強調している。同国のAVICは軍用輸送機向けのSVSの研究開発に投資している。

インドの主要なフライトディスプレイ市場

2026 年のインド市場は約 8,530 万米ドルと推定されています。インドは、メイク・イン・インディアの取り組みの中で、HAL テジャス戦闘機を国産 PFD で近代化しています。ボーイングはハイデラバード MRO ハブ経由の GA アップグレードをサポート

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカはエンブラエルの施設を介してブラジルでボーイング737を改修し、中東はGCAA規則に基づいてガルフストリームジェットをアップグレードし、南アフリカのDENELを介してアフリカは近代化を進めており、これらの地域の市場成長を促進しています。中東およびアフリカ市場とラテンアメリカ市場は、2026 年にそれぞれ 5,600 万米ドルと 3,800 万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

市場における戦略的提携により、著名なプレーヤーの地位が向上

市場の競争環境は依然として適度に強化されており、グラスコックピットの進歩を推進する確立された航空電子工学の専門家と航空宇宙インテグレーターが大半を占めています。主要企業には、コリンズ・エアロスペース、ハネウェル・インターナショナル、タレス・グループ、ガーミン社、L3ハリス・テクノロジーズ、エルビット・システムズ社などが含まれます。ボーイングとエアバスがアビオニクスのリーダーと協力して合成ビジョン、AI分析、サイバーセキュリティ準拠のディスプレイをNextGenプラットフォームに統合し、状況認識の強化に関するFAA/EASAの義務を満たしており、戦略的パートナーシップによりPFDイノベーションが加速している。レトロフィット専門家は MRO プロバイダーと提携して、モジュラー LCD/OLED PFD を搭載した従来の航空機をアップグレードし、SESAR/NextGen コンプライアンスを通じて急増する航空交通に対処します。軍事プログラムは、コリンズとロッキードによるF-35ディスプレイの合弁事業、タレスとダッソーによるラファールの合弁事業、そしてガーミンはGAの改修を目標とする合弁事業を推進している。これらの提携により、センサー フュージョン、DO-178C ソフトウェア、暗号化ネットワークが融合され、2030 年までの商用、防衛、都市の航空モビリティ需要を獲得します。

プロファイルされた主なフライトディスプレイ会社のリスト

- コリンズ・エアロスペース((私たち。)

- ハネウェル・インターナショナル(私たち。)

- タレスグループ(フランス)

- ガーミン株式会社(私たち。)

- L3Harris Technologies Inc.(米国)

- エルビットシステムズ株式会社 (イスラエル)

- ユニバーサル アビオニクス (米国)

- ジェネシス・エアロシステムズ(米国)

- アスペン・アビオニクス(米国)

- アストロノーティクス コーポレーション オブ アメリカ (米国)

主要な産業の発展

- 2026 年 4 月:イノベーティブ・エアロシステムズは、世界のパート23航空機群をサポートするいくつかのレガシー・ハネウェル・アビオニクス製品ラインに関連するプログラム資産、アフターマーケット部品、および知的財産について、ハネウェル・インターナショナル社と永久ライセンスおよび資産購入契約を締結したと発表した。

- 2025 年 12 月:米空軍 F-16 部隊のコックピット ディスプレイを更新および最新化するための 10 年間、無期限/無期限/無期限の 4 億 2,500 万米ドルの契約が V2X に締結されました。 V2X は、特典の一部として、センター ディスプレイ ユニットの完全なキット、ショップ、ライン交換可能ユニット、および関連するサポート ハードウェアを提供します。

- 2025 年 6 月:ボーサイト社は、米空軍からすべての T-6 テキサン II 練習機のアビオニクスを交換するため、最大 21 億 8,000 万ドルの契約を締結しました。

- 2024 年 10 月:米陸軍は、国防兵站庁を通じて、ハネウェルに対し、次世代 APN-209 レーダー高度計 (次世代 APN-209) システムをさまざまな陸軍航空機に設置する契約を 1 億 300 万ドルで締結しました。

- 2023 年 6 月:スウェーデンの航空宇宙・防衛企業であるサーブは、ハネウェルのさまざまなアビオニクス製品で使用するために、そのヘッズアップディスプレイ(HUD)資産をハネウェル・インターナショナルに売却することに合意した。サーブとハネウェルは、買収契約の一環として、サーブのHUD製品ラインの拡大と改善に協力する。

レポートの範囲

世界の主要なフライトディスプレイ業界の分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、企業概要、地域分析など、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.61% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | システム、アプリケーション、装備品、テクノロジー、エンドユーザー、地域別 |

| システム別 |

|

| アプリケーションによる |

|

| 装備品別 |

|

| テクノロジー別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 7,670 万米ドルで、2034 年までに 15 億 7,340 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 3,390 万米ドルでした。

市場は、予測期間中に 5.61% の CAGR を示すと予想されます。

システム別では、PFD セグメントが市場を支配すると予想されます。

規制上の義務が市場の成長を促進すると予想されます。

Collins Aerospace (米国)、Honeywell International (米国)、Thales Group (フランス)、Garmin Ltd. (米国)、L3Harris Technologies Inc. (米国)、および Elbit Systems Ltd. (イスラエル) が世界市場の主要企業です。

2025年には北米が市場を独占

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート