二重特異性抗体の市場規模、シェアおよび業界分析、作用機序別(T 細胞関与、デュアルブロッカー/阻害剤、補因子模倣薬など)、アプリケーション別(腫瘍学、血液学、眼科など)、投与経路別(静脈内、皮下など)、流通チャネル別(病院薬局、小売薬局など)、および地域予測、 2026~2034年

主要市場インサイト

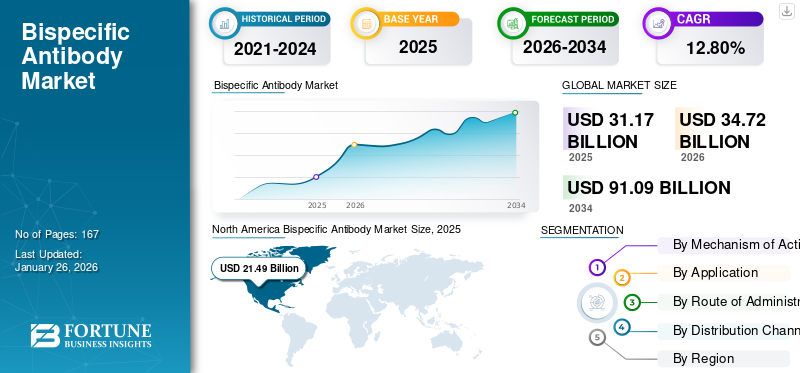

世界の二重特異性抗体市場規模は2025年に311億7000万米ドルと評価された。市場は2026年の347億2000万米ドルから2034年までに910億9000万米ドルへ成長し、予測期間中に12.80%のCAGRを示すと予測されている。北米は2025年に51.80%の市場シェアを占め、二重特異性抗体市場を支配した。

二重特異性抗体は、がんやその他の血液疾患などの主要な疾患に対する効果的な治療用途を提供します。これらの二重特異性抗体は精密に生物工学的に設計されており、複数の抗原を同時に標的とします。継続的な研究開発により、その潜在的な用途は、腫瘍学、血液学、眼科、希少疾患や複雑な疾患を含む多数の医療分野に拡大しています。

がんの有病率の増加、米国FDAおよびEMAからの規制当局の承認、投資の増加と臨床試験の増加により、世界の二重特異性抗体市場の需要が増大し、成長が促進されると予想されます。このような要因は、予測期間に大きな影響を与えることが予想されます。

これらの利点に起因して、多くの主要な業界関係者は、増大する需要をサポートするための多数のパイプライン候補の開発に積極的にリソースを投資しています。

- たとえば、2024 年 5 月に、Regeneron医薬品, Inc.は、進行性固形腫瘍患者におけるLibtayo(セミプリマブ)との併用療法において、共刺激二重特異性抗体REGN7075(EGFRxCD28)を評価する進行中の第1/2相試験から得られた肯定的な結果を紹介した。

さらに、市場に参入しているアッヴィ社、ファイザー社、ブリストル・マイヤーズ スクイブ社などの多くの主要業界プレーヤーは、二重特異性抗体の助けを借りて、多様な疾患適応症に対する効果的な治療薬に対する需要の高まりをサポートするために、さまざまなパイプライン候補の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

二重特異性抗体市場の主なポイント

- 2025年の市場規模:311億7000万米ドル

- 2026年の市場規模:347億2000万米ドル

- 2034年までの市場規模予測:910億9000万米ドル

- 年平均成長率:2026年~2034年で12.80%

- 北米は2025年時点で51.80%のシェアを占め、二重特異性抗体市場を席巻した。

- 腫瘍学分野は、2026年には市場シェアの41.99%を占めると予測されている。

- 静脈内投与分野は2026年には58.90%という圧倒的なシェアを占め、市場の年平均成長率(CAGR)12.80%を支えると予想されている。

北米

北米は2025年に世界市場をリードし、214億9000万米ドルの収益を上げ、2026年には239億9000万米ドルに達すると予測されている。

ヨーロッパ

2025年には、欧州は世界市場の25.80%を占め、収益は39億8000万米ドルに達し、2026年には43億6000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に44億4000万米ドルの収益を上げ、これは世界収益の15.90%に相当し、2026年には50億1000万米ドルに達すると予測されている。

私たち

米国の二重特異性抗体市場は、強力な腫瘍学研究と先進的な生物学的療法の普及に牽引され、2026年には228億6000万米ドルに達すると予測されている。

日本

日本市場は、革新的ながん治療薬への需要の高まりとバイオ医薬品開発の拡大に支えられ、2026年までに15億9000万米ドルに達すると予測されている。

続きを読む

日本の二重特異性抗体市場インサイト

日本では、がんや自己免疫疾患など高度な医療ニーズの増加に伴い、二重特異性抗体(Bispecific Antibody)への関心が高まっています。複数の標的に同時に作用できるこの革新的な抗体治療は、従来の治療法では対応が難しい疾患への新たなアプローチとして注目されています。世界的にバイオ医薬品技術が進化する中、日本市場でも、最先端の研究開発や高度な製造技術を活用した二重特異性抗体の導入は、患者の治療選択肢拡大や医療価値向上に向けた大きな機会となっています。

市場ダイナミクス

市場の推進力

がん負担の増加と抗体工学の進歩により、二重特異性抗体の採用が加速

腫瘍学および血液悪性腫瘍に対する効果的で標的を絞った治療法に対する需要の高まりは、市場の成長を推進する重要な要因の1つです。従来のモノクローナル抗体は、再発または難治性の患者集団においては一定の制限を示します。これらの要因により、新しい手段の必要性が高まります。二重特異性抗体を使用した腫瘍治療薬を提供するために、主要企業間の協力を通じて研究と二重特異性抗体の開発が実施されています。このような協力の高まりにより、治療用途への二重特異性抗体の応用が強化され、世界的な二重特異性抗体市場の成長がもたらされます。

- たとえば、2025 年 3 月、ハーバー バイオメッドはアストラゼネカと協力して、さまざまな適応症に対する次世代の多重特異性抗体を発見および開発しました。この提携により、同社はアストラゼネカによる 1 億 500 万米ドルの株式投資に加えて、複数のプログラムのライセンスを取得することができました。

市場の制約

市場の成長を妨げる二重特異性抗体製造の高い製造複雑性とコスト

二重特異性抗体は従来のモノクローナル抗体よりも構造的に複雑であり、正確なフォールディング、安定性、二重標的特異性を確保するには高度なエンジニアリングが必要です。このように製造が複雑になると、より高度な精製技術が必要となり、製造コストが高くなります。さらに、バッチの一貫性を維持し、厳しい規制品質基準を満たすには、さらに時間と費用がかかります。二重特異性抗体の製造の高い製造の複雑さとコストは依然として大きな制約となっており、より確立された生物学的製剤やチェックポイント阻害剤やCAR-Tなどの競合治療法と比較して、その広範な普及が遅れ、患者のアクセスが制限されています。

- たとえば、2025年8月、米国FDAは製造上の問題を理由に、濾胞性リンパ腫を治療する血液がん治療薬オドロネスタマブのリジェネロン・ファーマシューティカルズ社への承認を拒否した。

市場機会

市場成長の顕著な機会を提供するための初期の治療ラインへの拡大

二重特異性抗体は現在、主に再発がんまたは難治性がんに対して承認されており、これらのがんでは治療の選択肢が限られており、患者は以前の治療に失敗することがよくあります。しかし、これらの治療法は、病気の進行や耐性が発現する前に、より多くの患者集団に使用できるため、初期の治療法に拡大する可能性が高いです。標準的なレジメン療法と組み合わせることで、使用量を大幅に拡大し、患者の転帰を改善できる可能性がある

- たとえば、2024 年 12 月、ジョンソン・エンド・ジョンソン社のヤンセン・シラグ・インターナショナル NV は、TECVAYLI (テクリストマブ) に関する 2 件の治験からの新しい最前線データを発表しました。これらの研究により、新たに診断された患者に対する最前線の併用療法としてのテクリストマブの可能性が確立されました。多発性骨髄腫新たに診断された患者への使用を目的としており、有望な有効性と許容可能な安全性プロファイルを備えています。

二重特異性抗体の市場動向

IV 注入から皮下 (SC) 製剤への移行が顕著な傾向であることが観察されています

皮下製剤への移行は、世界的な二重特異性抗体市場の顕著な傾向として観察されています。点滴静注は比較的投与が困難です。皮下製剤への移行により、患者の利便性が向上し、病院への依存が軽減され、コンプライアンスが向上し、投与が容易になります。パイプラインでの二重特異性製剤の開発が進むにつれ、開発者は有効性や安全性を損なうことなく皮下に送達できる、高濃度で安定した低粘度の製剤に投資しています。この変化は、患者の好み、治療全体を削減する必要性、そしてよりユーザーフレンドリーな投与を提供することで得られる競争力によって促進されています。多くの主要企業が、新規の二重特異性製剤の開発にリソースを投入しています。

- たとえば、2024 年 11 月、Alphamab Oncology は、臨床試験JSKN033 は、抗 HER2 二重特異性抗体薬物複合体 (ADC) と PD-L1 免疫チェックポイント阻害剤からなる皮下共製剤です。この薬剤は、医薬品評価センター(CDE)の同意を得て、上海市医薬品局によるパイロットプロジェクトに含まれている。

市場の課題

二重特異性抗体に関連するサイトカイン放出症候群 (CRS) と神経毒性の安全性への懸念が市場の成長に重大な課題をもたらす

サイトカイン放出症候群 (CRS) と神経毒性は、二重特異性抗体、特に T 細胞エンゲージャーにとって安全性に関する重大な懸念が残っています。これらの免疫関連毒性は重篤な有害事象を引き起こす可能性があり、初期治療中に段階的な投与と入院が必要になります。このようなリスクは臨床管理を複雑にし、治療費を増加させ、医師の採用を妨げる可能性があります。結果として、安全性の課題は市場の成長を直接的に抑制し、二重特異性抗体の広範な受け入れを遅らせます。

- たとえば、2024 年 11 月に米国血液学会は、リンパ腫を標的とした二重特異性抗体 (BsAb) における多施設サイトカイン放出症候群 (CRS) および免疫エフェクター細胞関連神経毒性 (ICANS) の発生率の実際的な意味を報告する論文を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

作用機序別

T-Cellの製品投入を拡大し、市場参入を図り、セグメント別の成長を推進

作用機序に基づいて、市場は T 細胞関与剤、デュアルブロッカー/阻害剤、補因子模倣剤などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

T-Cell の関与は、世界市場で圧倒的な収益シェアを占めると予想されます。このセグメントの優位性は、その効力と標的特異的な抗腫瘍活性によるものです。また、標準治療に対する耐性を克服する能力により、治療選択肢が市場シェアを高める重要な要因の 1 つに限定されている、高度に前治療されたがん、再発がん、または難治性がんにおいて強力な臨床効果がもたらされています。

さらに、大手製薬会社からのパイプラインの拡大により、持続的な投資と迅速な開発が確保され、T細胞エンゲージャーが二重特異性抗体治療薬の主要セグメントとして位置付けられています。

- たとえば、2023 年 2 月、Atreca, Inc. は Xencor, Inc. と協力して、Atreca が発見した抗体と Xencor の XmAb 二重特異性 Fc ドメインおよび細胞傷害性 T 細胞結合ドメイン (CD3) を組み合わせた最初のプログラムを開始しました。

用途別

がん罹患率の上昇が腫瘍分野の成長を促進

市場はアプリケーションごとに、腫瘍学、血液学、眼科などにさらに分割されます。

2024 年には腫瘍学セグメントが市場で最大のシェアを獲得しました。2025 年には、このセグメントが 40.3% のシェアを獲得すると予測されています。このセグメントの高いシェアは、がんの罹患率の増加や現在の治療法の限界などのさまざまな要因によるものです。このため、二重特異性抗体などの効果的な代替治療法の必要性が生じています。

さらに、市場の多くの主要な事業体は、市場での製品提供を拡大するために投資を指示し、コラボレーションや買収などの戦略的活動に参加しています。

- たとえば、2024 年 11 月、Merck & Co., Inc. は LaNova Medicines Ltd. と協力して、異なる腫瘍関連抗原 (TAA) を標的とする LaNova の新規治験用 PD-1/VEGF 二重特異性抗体である LM-299 を開発、製造、商品化しました。

血液学セグメントは、研究期間中に 6.43% の CAGR で成長しています。

投与経路別

市場の成長を促進するために静脈内セグメントで新しい製品を発売

投与経路に基づいて、市場は静脈内、皮下などに分類されます。

2024 年には静脈内セグメントが市場を支配しました。投与経路別では、静脈内セグメントは 2024 年に 59.2% のシェアを占めました。このセグメントの優位性は、より高い生物学的利用能によるものと考えられます。これらの二重特異性抗体を静脈内投与すると、迅速かつ完全な全身曝露が保証され、血漿薬物レベルの厳密な制御と効果の即時発現が可能になります。皮下経路よりも高用量および高容量の送達が可能となり、大量の生物製剤または負荷用量の場合に役立ちます。世界の二重特異性抗体の主要企業は、新製品でこれらの利点を商品化することにリソースを集中しています。

- たとえば、2024 年 9 月、EpimAb Biotherapeutics, Inc. は、EpimAb の BCMA 標的 T 細胞エンゲージャー (TCE) EMB-06 に関して Vignette Bio, Inc. と協力しました。臨床段階の薬剤は静脈内に投与されます。

皮下投与経路のセグメントは、世界の二重特異性抗体市場予測期間全体で 14.05% の成長率で推進すると予想されます。

流通チャネル別

成長の可能性を商業化するための病院薬局の新規立ち上げにより、病院薬局は主導的な地位を確立

流通チャネルに基づいて、市場は病院に分類されます。薬局、小売薬局など。

2024 年の世界市場は、流通チャネルの点で病院薬局が独占していました。生物学的製剤や二重特異性抗体の多くは管理された環境で静脈内投与されるため、これらの薬局は多くの場合、生物学的製剤や二重特異性抗体の主要なチャネルとなります。これらは、適切なコールドチェーン保管、無菌調合、および病院プロトコルの順守を保証します。これらの要因により、患者が高度な治療をタイムリーに受けられるようにするために、病院の薬局は非常に重要になります。さらに、このセグメントは2025年には66.9%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、ウォルマート カナダはオンタリオ州セント キャサリンズに初の薬局クリニックを開設しました。これにより、プロの薬剤師が直接相談や医療サービスを提供できるようになり、プロの薬剤師の可能性を最大限に引き出すことが期待されます。このような発展により、予測期間における病院薬局セグメントの成長が促進されると予想されます。

さらに、流通チャネルとしての小売薬局は、予測期間中に 11.94% の CAGR で成長すると予測されています。

二重特異性抗体市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Bispecific Antibody Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に 173 億 8000 万米ドルで圧倒的なシェアを維持し、2024 年にも 193 億米ドルで首位のシェアを獲得しました。北米の二重特異性抗体市場は、この地域の強力なバイオテクノロジーエコシステム、広範な臨床試験活動、最先端の免疫療法の普及率の高さにより、大幅に成長すると予想されています。世界の二重特異性抗体市場におけるこの地域の人々は、多額の医療費と相まって有利な償還枠組みを目の当たりにしており、これにより患者が新規の生物製剤に迅速にアクセスできるようになります。

さらに、米国 FDA やカナダ保健省などの規制機関からの承認が迅速化されるため、新しい治療法の迅速な商業化が可能になります。 2025 年の米国市場は 204 億 7,000 万米ドルに達すると推定されています。

- たとえば、2024 年 11 月、ジャズ ファーマシューティカルズ plc は、治療歴のある切除不能または転移性 HER2 陽性 (IHC 3+) 胆道がん (BTC) の成人の治療を目的とした、静脈内注射用の Ziihera (ザニダタマブ-hrii) 50mg/mL の承認を米国 FDA から取得しました。このような発展により、この地域の市場における優位性が回復します。

米国では、世界中で大量の二重特異性抗体の臨床試験と早期の規制当局の承認が市場の成長を促進しています。新しく承認された治療法が広く普及しており、国内のがん患者数が増加しているため、需要が高まり、成長を支えています。 先進的な製造施設とベンチャーキャピタルの資金提供の存在により、癌などの慢性疾患の有病率の上昇とともに、パイプライン候補の商品化が加速しています。これらの要因がこの国の市場の成長を促進します。

- たとえば、米国癌協会は、2025 年までに米国だけで 2,041,910 人の新たな癌患者が発生し、618,120 人の癌による死亡が発生すると予測しています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域は、予測される数年間に顕著な成長を経験すると予測されています。予測期間中、欧州地域は10.4%の成長率を記録すると推定されており、これは全地域の中で2番目に高く、2025年には評価額39億8,000万米ドルに達します。この地域の成長は主に、製品の採用を促進する強力な腫瘍研究拠点、イノベーション、臨床採用によるものです。医療インフラの改善と生物製剤への投資拡大が、成長をさらに支えると予想されます。これらの要因により、2025年には英国を含む各国が7億6,000万ドル、ドイツが9億3,000万ドル、フランスが6億4,000万ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2025年に44億4,000万ドルに達し、市場第3位の地域の地位を確保すると予測されています。この地域では、中国の経済規模は 2025 年に 18 億米ドルに達すると予測されています。

ラテンアメリカ、中東、アフリカ

調査期間中、ラテンアメリカ、中東、アフリカ地域では、この市場空間で緩やかな成長が見られると考えられます。 2025 年のラテンアメリカ市場の評価額は 7 億 9,000 万米ドルに達すると予想されています。先進的な生物製剤へのアクセスの改善、がん発生率の増加、政府の取り組みにより、これらの地域の市場成長がさらに促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 2 億 3,000 万米ドルの価値に達すると推定されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による戦略的拡大の機会に焦点を当てる

世界の二重特異性抗体市場は、ブリストル・マイヤーズ スクイブ社、ファイザー社、F. ホフマン・ラ・ロシュ社、アッヴィ社などの著名なプレーヤーで構成され、半統合的な市場構造を保っています。市場におけるこれらの企業の大きなシェアは、強力な製品提供のための主要な合併・買収、前進のための事業体間の協力、市場での地位を高めるための研究開発への注力などの数多くの戦略的活動によるものです。

- たとえば、2025 年 6 月、BioNTech SE はブリストル マイヤーズ スクイブ社と協力して、多数の固形腫瘍タイプにわたる同社の治験中の二重特異性抗体 BNT327 の共同開発と商品化を行いました。

世界市場における他の注目すべきプレーヤーには、Genentech, Inc.、Regeneron Pharmaceuticals Inc.、Harbour BioMed などがあります。これらの企業は、予測期間中に世界の二重特異性抗体市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイリングされた主要な二重特異性抗体企業のリスト

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー社(米国)

- メルク社、Inc.(米国)

- 率直な治療法(私たち。)

- デュアリタス・セラピューティクス(米国)

- ジェネンテック株式会社 (私たち。)

- アッヴィ社(米国)

- Hoffmann-La Roche Ltd(スイス)

- リジェネロン・ファーマシューティカルズ株式会社(私たち。)

- ハーバー バイオメッド (香港)

主要な産業の発展

- 2024 年 8 月:Merck & Co., Inc. は、Curon から B 細胞関連疾患の治療のための新規治験臨床段階二重特異性抗体 CN201 を買収バイオ医薬品。この開発は、同社の二重特異性パイプラインを拡大および多様化することを目的としていました。

- 2024 年 12 月:Merus N.V.は、進行性、切除不能、または転移性でニューレグリン1(NRG1)遺伝子融合を有し、以前の全身療法中またはその後に疾患が進行した膵臓腺癌または非小細胞肺癌(NSCLC)の成人を適応とするBIZENGRI(ゼノクツズマブ-zbco)の承認を米国FDAから取得した。

- 2025 年 1 月:Biohaven Ltd.は、Merus N.V.と協力して、Merus の主要な Biclonics テクノロジー プラットフォームと Biohaven の次世代 ADC コンジュゲーションおよびペイロード プラットフォーム テクノロジーを活用して、3 つの新規二重特異性抗体薬物複合体 (ADC) を共同開発しました。

- 2024 年 7 月:Dren Bio, Inc. は、Dren Bio 独自の Targeted Myeloid Engager および Phagocytosis プラットフォームを使用したがん治療用二重特異性抗体の発見と開発において Novartis AG と協力しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 12.80% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

作用機序、用途、投与経路、流通チャネル、地域別 |

|

による 作用機序 |

· T細胞の関与 · デュアルブロッカー/阻害剤 · 補因子模倣 · その他 |

|

用途別 |

· 腫瘍学 · 血液学 · 眼科 · その他 |

|

投与経路別 |

· 点滴 · 皮下 · その他 |

|

流通チャネル別 |

· 病院薬局 · 小売薬局 · その他 |

|

地域別 |

· 北米 (作用機序、用途、投与経路、流通チャネル、国別) o 米国 o カナダ · ヨーロッパ (作用機序、用途、投与経路、流通チャネル、国/地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (作用機序、申請、投与経路、流通チャネル、国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (作用機序、用途、投与経路、流通チャネル、国/地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (作用機序、用途、投与経路、流通チャネル、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に347億2000万米ドルに達し、2034年までに910億9000万米ドルに達すると予測されている。

2025年、市場価値は239億9000万米ドルであった。

市場は、2026年から2034年の予測期間中に12.80%のCAGRを示すと予想されます。

T細胞関与セグメントは、作用機序で市場をリードしました。

さまざまな形態のがんの有病率の増加と主要な規制当局の承認により、予測期間中の市場の成長につながると予想されます。

Bristol-Myers Squibb Company、Pfizer Inc.、F. Hoffmann-La Roche Ltd、および AbbVie Inc. が世界市場の主要プレーヤーです

北米は2025年に51.80%の市場シェアで二特異性抗体市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート