低コスト衛星市場規模、シェアおよび業界分析、タイプ別(ミニ衛星、超小型衛星、超小型衛星)、アプリケーション別(地球観測、通信、ナビゲーション、科学研究、その他)、DC28V)、コンポーネント別(テレメトリ、追跡およびコマンド、電力システム、推進システム、コマンドおよびデータ処理、その他)、最終用途別(民間および商業、および政府およびその他)軍事)および地域予測、2026 ~ 2034 年

主要市場インサイト

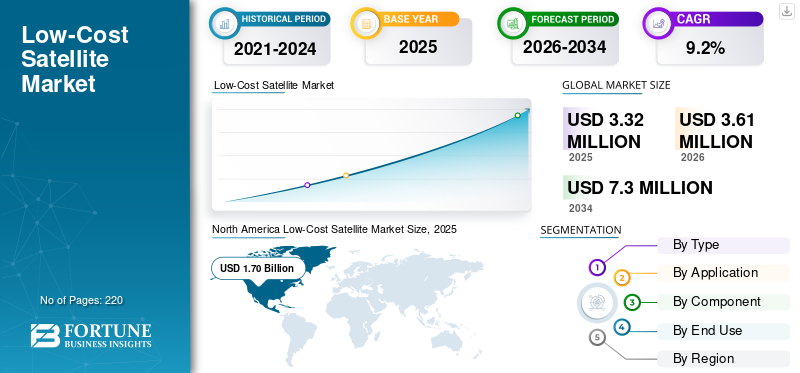

世界の低コスト衛星市場規模は、2025 年に 33 億 2,000 万米ドルと評価されています。市場は 2026 年の 361 万米ドルから 2034 年までに 73 億米ドルに成長すると予測されており、予測期間中に 9.2% の CAGR を示します。北米は、2025 年に 51.20% の市場シェアを獲得し、世界の低コスト衛星市場を独占しました。

世界の低コスト衛星市場は、商用サービス向けの小型衛星の配備の増加、地球観測の頻繁な更新に対する需要の増加、コンステレーションベースのアーキテクチャの普及拡大により、大幅に成長すると予想されています。低コスト衛星は、標準化されたプラットフォーム、市販の既製電子機器の使用率の向上、開発サイクルの短縮、単位コストと納期を削減する反復可能な製造アプローチの恩恵を受けています。さらに、政府および国防プログラムは、コストを最適化した宇宙船生産に対する持続的な需要をサポートする、多数の小型衛星を使用する回復力のあるアーキテクチャをますます支持しています。

たとえば、複数の政府プログラムが、ミサイル警戒、戦術通信、監視のための低軌道コンステレーションの普及に向けて移行しており、その場合、最高のパフォーマンスと同じくらい手頃な価格と生産規模が重要です。

主要企業は、モジュール式衛星バス、ソフトウェア デファインド ペイロード、高度な機内自律性、より迅速な配送とミッション コストの削減をサポートする生産ラインの製造方法などのイノベーションに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低コスト衛星市場の要点

- 2025年の市場規模:33.2億ドル

- 2026年の市場規模:36.1億ドル

- 2034 年の予測市場規模: 73 億ドル

- CAGR: 2026 ~ 2034 年で 9.20%

- 北米は、2025 年に 51.20% のシェアを獲得し、低コスト衛星市場を独占しました。

- ミニ衛星セグメントは、2026 ~ 2034 年の市場の CAGR 9.20% に支えられ、最大の市場シェアを保持すると予想されます。

- 民間および商業部門は、通信および地球観測衛星群の展開の増加により、主要な市場シェアを維持すると予測されています。

北米

北米は2025年に17億米ドルで世界市場をリードし、商用衛星群や宇宙技術への強力な投資により、2026年には18億4,000万米ドルに達すると予測されています。

ヨーロッパ

欧州では、衛星通信、地球観測、宇宙研究への取り組みへの投資増加に支えられ、2026年から2034年にかけて9.8%のCAGRを記録すると予想されています。

アジア太平洋地域

アジア太平洋地域は、衛星プログラムの成長と中国とインドからの投資の増加により、2025年には8億6,000万米ドルで2番目に大きな地域市場として浮上しました。

私たち。

この市場は、国の強力な商業宇宙エコシステムと政府支援の衛星プログラムに支えられ、2025 年には約 16 億 4,000 万米ドルと評価されました。

日本

衛星技術と宇宙イノベーションへの継続的な投資により、市場は2025年に約0.8億米ドルと推定され、世界収益の約2.4%を占めます。

続きを読む

低コスト衛星市場の動向

標準化されたプラットフォームと高速製造への移行は、市場で観察される顕著な傾向です

市場は、再現可能な生産とペイロードの迅速な統合を目的として設計された標準化された衛星プラットフォームに向かって進んでいます。通信事業者は、長い宇宙船開発タイムラインを待たずに、画像品質、通信スループット、および搭載処理を向上させるために、技術リフレッシュサイクルの高速化を優先しています。この傾向により、一般的なモジュラー アーキテクチャに対する需要が高まっています。アビオニクス特に低軌道コンステレーションでは、サブシステムのコストを考慮して設計します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

コンステレーション導入の増加と頻繁なカバレッジに対する需要が市場の成長を促進すると予想される

低コストの主な要因衛星市場これは、通信、地球観測、IoT 接続にわたるコンステレーションの拡大であり、サービスの提供は多数の衛星の配備と一貫した補充の維持に依存します。地球観測における頻繁な再訪問の要件と、接続範囲の拡大の必要性により、コストが最適化された衛星プラットフォームの調達が増加しています。同時に、防衛およびセキュリティのユーザーは、ミッションの回復力を向上させるために分散宇宙アーキテクチャに投資しており、これが低コスト衛星市場の成長をさらにサポートしています。

市場の制約

市場拡大を制限する規制およびコンプライアンス要件

低コスト衛星市場の主な制約は、ライセンス、スペクトル調整、軌道上のデブリ軽減に関連する規制とコンプライアンスの負担です。衛星が手頃な価格になるように設計されている場合でも、運用者はライセンス義務を満たし、耐用年数終了後の廃棄計画を含む責任ある運用を実証する必要があります。これらの要件により、特に新規参入者や混雑した軌道領域で運用されるミッションの場合、時間、コスト、複雑さが増す可能性があります。

市場機会

ホスト型ペイロードとサービスベースのモデルの採用の増加が市場成長の成長機会をもたらす

重要な機会は、ホストされたペイロードとサービスベースの調達モデルの使用が増加していることです。顧客は、完全なコンポーネントを所有して運用するのではなく、ミッション機能を購入します。宇宙船。このアプローチにより、初期費用が削減され、スケジュールのリスクが軽減され、政府、研究、商業ユーザーは軌道へのより迅速なアクセスが可能になります。さらに、新しいセンサーと通信ペイロードの技術デモンストレーションと迅速な検証のための専用の低コストミッションに対する需要が高まっており、標準化された衛星プラットフォームの定期的な調達をサポートします。

市場の課題

軌道混雑と持続可能性要件が市場の課題となる

低コスト衛星市場の大きな課題は、責任を持って大規模に運用することです。衛星の数が増加するにつれて、衝突回避、追跡、調整、および軌道離脱への準拠の複雑さも増加します。通信事業者は、ミッション保証、宇宙状況認識、持続可能性対策に投資する必要があり、設計や運用モデルの早い段階で計画を立てないと、コスト上の優位性が圧迫される可能性があります。

セグメンテーション分析

タイプ別

標準化されたプラットフォームとコンステレーションのスケールアップによりセグメント別の成長を推進

タイプに基づいて、市場はミニ衛星、超小型衛星、超小型衛星。

ミニ衛星セグメントは、低コスト衛星市場で最大のシェアを占めると予想されています。この成長は、コスト最適化された製造アプローチを維持しながら、より高いペイロード電力、より長い設計寿命、および衛星あたりのより多くの能力を必要とするコンステレーションミッションへの強力な適合によって推進されています。ミニ衛星は、通信や地球観測において幅広いペイロード クラスもサポートしているため、収益の可能性が向上し、普及が促進されます。

超小型衛星セグメントは、予測期間中に 11.0% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

セグメントの成長を促進するために、継続的な補償と迅速な再訪問に対する需要の高まり

アプリケーションに基づいて、市場は地球観測、通信、ナビゲーション、科学研究などに分類されます。

通信セグメントは、LEO ベースの接続サービスの力強い拡大と、ブロードバンドおよび特殊な通信リンクに対する需要の増大により、最大の市場シェアを占めると予想されます。低コストの衛星により、通信事業者はより短い交換サイクルで大規模なフリートを展開できるようになり、プログラム全体のコストを制御しながら、より優れたカバレッジの継続性と容量の拡張をサポートします。

地球観測セグメントは、予測期間中、安定した年間成長率 10.4% で成長すると予測されています。

コンポーネント別

市販の既製サブシステムとモジュラーアーキテクチャの多用がセグメントの成長を促進

コンポーネントに基づいて、市場は次のように分類されます。テレメトリー、追跡とコマンド、電力システム、推進システム、コマンドとデータ処理など。

テレメトリー、追跡、およびコマンドのセグメントは、コンステレーション運用、コマンド アップリンク、および大規模な衛星フリート全体にわたる健全性モニタリングのための信頼できる通信リンクの必要性により、最大の市場シェアを占めると予想されます。衛星数が増加するにつれて、通信事業者は、継続的な制御を確保し、ダウンタイムを削減し、セグメントの成長を直接サポートする自動化されたフリート管理をサポートするために、堅牢でスケーラブルな TT&C ソリューションを優先します。

推進システム部門は、予測期間中に 10.7% という最速の成長率で成長すると予想されます。

最終用途別

成長するコンステレーション調達と国家宇宙能力の拡大 燃料セグメントの成長

最終用途に基づいて、市場は民生用と商業用、政府用と軍事用に分類されます。

民間および商業セグメントは、2025 年に最高の市場シェアを保持すると予想されています。セグメントの成長に寄与する要因としては、通信および地球観測衛星群の商業展開の増加、衛星データ サービスの需要の高まり、およびより迅速なミッション遂行のためのコスト最適化された宇宙船の利用の拡大が挙げられます。民間事業者は、スケーラブルなフリートの拡張、より迅速な交換、および衛星ごとのリスクの低減を可能にし、全体的なビジネス経済性を向上させるため、低コストの衛星を好みます。

政府および軍事部門は、予測期間中に CAGR 8.7% で安定した成長率で成長すると予測されています。

低コスト衛星市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。。

北米

North America Low-Cost Satellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 17 億米ドルの評価額で市場を独占し、強い需要に牽引されて 2026 年には 18 億 4000 万米ドルに成長しました。小型衛星商業通信、地球観測、防衛に強い宇宙アーキテクチャ全体にわたって。米国は、標準化された衛星プラットフォームの積極的な調達、迅速な衛星群の展開、ブロードバンド、監視、戦術用途向けの LEO ベースの機能への継続的な投資により優位に立っています。メーカーが生産ラインを拡張し、モジュール性を高め、コストを最適化したミッションに向けて納品サイクルを短縮するにつれて、導入が加速しています。

米国の低コスト衛星市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、2025 年の米国市場は約 16 億 4,000 万米ドルと推定されます。成長は、コンステレーション更新のための小型衛星の配備の増加と、衛星あたりのコストを削減するための高速製造アプローチの使用によって支えられています。米国政府は、回復力と迅速な機能更新を目的とした LEO アプローチの普及を引き続き奨励しています。

ヨーロッパ

欧州は2026年から2034年にかけて9.8%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この地域の市場は、主権地球観測、安全な通信に対する需要の拡大、および国および地域のプログラムによってサポートされる商業宇宙サービスへの関心の高まりにより成長しています。英国、フランス、ドイツなどの国々は、カバー範囲の改善、パフォーマンスの見直し、戦略的自律性を目的として、小型衛星ミッションや衛星群のコンセプトへの投資を増やしています。地域のメーカーも、ミッションのスケジュールを短縮し、価格を向上させるために、モジュラー衛星バスとより迅速な統合に注力しています。

英国の低価格衛星市場

2025 年の英国市場は約 1 億米ドルと推定され、世界の低コスト衛星収益の約 3.2% に相当します。

フランスの低価格衛星市場

フランス市場は、2025 年に約 1 億 2,000 万米ドルに達すると予測されており、これは世界の低コスト衛星売上高の約 3.5% に相当します。

アジア太平洋地域

アジア太平洋地域は、2025 年に 8 億 6,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。この地域では、インドと中国がそれぞれ2025年に1億3,000万米ドルと5億2,000万米ドルに達すると推定されている。アジア太平洋市場は、国家宇宙計画の拡大、地球の観測と通信容量に対する需要の高まり、政府や商業サービス向けのコンステレーション導入への関心の高まりにより急速に成長している。さらに、強力な製造エコシステムと宇宙能力の自立性への注目の高まりにより、この地域全体で標準化され、コストが最適化された衛星プラットフォームの開発がサポートされています。

日本の低価格衛星市場

2025 年の日本市場は約 0 億 8,000 万米ドルと推定され、世界の低コスト衛星収益の約 2.4% を占めます。

中国の低価格衛星市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約5億7000万ドルと推定されており、これは世界の低コスト衛星売上高の約15.5%を占める。

インドの低コスト衛星市場

2025 年のインド市場は約 1 億 3,000 万米ドルと推定され、世界の低コスト衛星収益の約 4.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、特にブラジルとメキシコでの農業、災害監視、環境監視、インフラ計画のためのコスト効率の高い地球観測の需要の高まりにより、2025年には評価額が0.9億米ドルに達すると見込まれています。接続プログラムや公共部門の衛星データ利用への関心の高まりも、手頃な価格の衛星ミッションへの需要を後押ししています。中東およびアフリカ地域では、国家宇宙計画への投資の増加、初期段階のコンステレーションへの取り組み、地球観測および通信サービスへの需要が、低コストの衛星プラットフォームの採用を後押ししています。

サウジアラビアの低コスト衛星市場

サウジアラビア市場は2025年に約0.4億米ドルに達すると予測されており、これは世界の低コスト衛星収益の約1.3%に相当します。

競争環境

主要な業界プレーヤー

主要企業によるマルチバンドジャミングとC-UAS統合に焦点を当てて市場の進歩を推進

世界の低コスト衛星市場は競争が続いており、標準化されたプラットフォームと再現可能な製造方法を通じて信頼性の高い衛星を大規模に提供できるプレーヤーによって形成されつつあります。主要企業は、導入までの時間を短縮し、価格を向上させるために、モジュラー衛星バス、より高速なペイロード統合、より高いオンボード自律性、およびソフトウェア定義機能に焦点を当てています。さらに、多くのプレーヤーは、エンドツーエンドのコンステレーション実行とより迅速な補充サイクルをサポートするために、打ち上げプロバイダー、コンポーネントサプライヤー、下流サービスオペレーターとのパートナーシップを強化しています。

他の著名な企業は、商用通信、地球観測、政府の回復力要件に応えるために、スケーラブルな生産、ミッションの柔軟性、システム レベルの統合を優先しています。

プロファイルされた主要な低コスト衛星会社のリスト

- Airbus (Europe)

- Thales Alenia Space (France)

- Lockheed Martin (U.S.)

- Northrop Grumman (U.S.)

- Boeing (U.S.)

- L3Harris Technologies (U.S.)

- Raytheon Technologies (U.S.)

- Maxar Technologies (U.S.)

- Sierra Space (U.S.)

- OHB SE (Germany)

- Planet Labs (U.S.)

主要な産業の発展

- 2025年12月: 米国宇宙開発庁 (SDA) は、普及が進む LEO アーキテクチャ向けに 72 基の追跡層トランシェ 3 衛星を構築するために、ロッキード マーチン、L3ハリス、ノースロップ グラマン、ロケット ラボに総額 35 億ドルの賞金を与えると発表しました。

- 2025年12月: Rocket Lab は、SDA の Tracking Layer Tranche 3 プログラム用に 18 機の衛星を設計および製造する 8 億 1,600 万米ドルの主契約を獲得したと発表しました。

- 2025 年 2 月:MDAスペースとグローバルスターは、グローバルスターの次世代LEOコンステレーション用に50機以上のソフトウェア定義デジタル衛星を製造するため、MDAと約11億ドル相当の最終契約を締結したと発表した。

- 2025年1月:Planet Labs は、アジア太平洋地域の長年にわたる商業パートナーとペリカンの高解像度衛星を製造および提供するための複数年にわたる 2 億 3,000 万米ドルの商業契約を発表しました。

- 2024 年 12 月:エアバス・ディフェンス・アンド・スペースとユーテルサット・グループは、LEOサービスの継続と拡大をサポートする、合計100機の宇宙船に及ぶOneWebコンステレーション拡張衛星の最初のバッチを建造するエアバスとの契約を発表した。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.2% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ、アプリケーション、コンポーネント、最終用途、地域別 |

による タイプ | · ミニ衛星 · 超小型衛星 · 超小型衛星 |

用途別 | · 地球観測 ・ コミュニケーション · ナビゲーション · 科学研究 · その他 |

による 成分 | · テレメトリー · 追跡とコマンド · 電源システム · 推進システム · コマンドとデータの処理 · その他 |

最終用途別 | · 民事および商業 · 政府と軍 |

地域別 | · 北米 (タイプ別、アプリケーション別、コンポーネント別、最終用途別、および国別) o 米国 (最終用途別) o カナダ (最終用途別) · ヨーロッパ (タイプ別、アプリケーション別、コンポーネント別、最終用途別、および国別) o イギリス (最終用途別) o ドイツ (最終用途別) o フランス (最終用途別) o ロシア (最終用途) o ヨーロッパのその他の地域 (最終用途別) · アジア太平洋 (タイプ別、アプリケーション別、コンポーネント別、最終用途別、および国別) o 中国 (最終用途) o 日本 (最終用途別) o インド (最終用途別) o 韓国 (最終用途別) o アジア太平洋地域のその他の地域(最終用途別) · ラテンアメリカ (タイプ別、アプリケーション別、コンポーネント別、最終用途別、および国別) o ブラジル (最終用途) o メキシコ (最終用途別) o ラテンアメリカのその他の地域(航空機の種類別) · 中東およびアフリカ (タイプ別、アプリケーション別、コンポーネント別、最終用途別、および国別) o UAE (最終用途別) o サウジアラビア (最終用途別) o 中東およびアフリカのその他の地域 (最終用途別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 33 億 2000 万米ドルで、2034 年までに 73 億米ドルに達すると予測されています。

2024 年の市場価値は 17 億米ドルでした。

市場は、予測期間中に 9.2% の CAGR を示すと予想されます。

最終用途別では、民生用および商業用セグメントが市場をリードすると予想されます。

コンステレーションの導入の増加と頻繁なカバレッジに対する需要が市場の拡大を推進しています。

エアバス (欧州)、タレス アレニア スペース (欧州)、ロッキード マーティン (米国)、ノースロップ グラマンなどが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート