低コスト電子戦ドローン市場規模、シェアおよび業界分析、エンドユーザー別(国境および国土安全保障、政府および軍事)、プラットフォームタイプ別(マルチコプター、固定翼、およびハイブリッドVTOL)、ミッションタイプ別(電子攻撃(EA)、電子支援(ES)、電子防御(EP)、および多機能電子戦(EW))、ペイロードタイプ別(通信妨害、SIGINT、GNSS、レーダー警告/センシング、その他)、運用モデル別(再利用可能、属性別、消耗品/一方向、群集/協調、永続的/テザー)、および地域予測、2026 ~ 2034 年

低価格電子戦ドローンの市場規模と将来展望

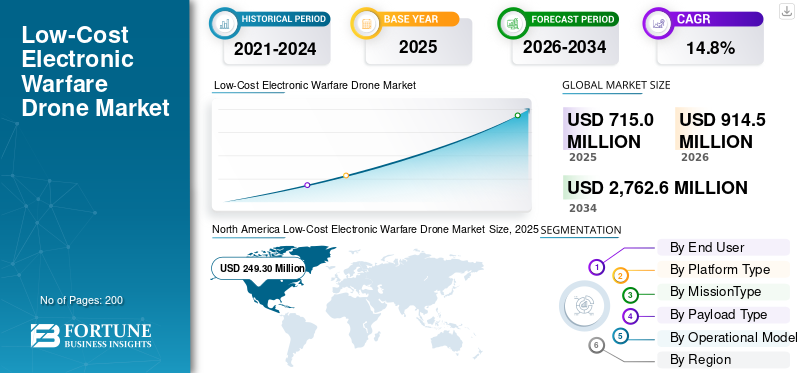

世界の低コスト電子戦ドローン市場規模は、2025年に7億1,500万米ドルと評価されています。市場は2026年の9億1,450万米ドルから2034年までに27億6,260万米ドルに成長すると予測されており、予測期間中に14.8%のCAGRを示します。北米は低価格電子戦ドローン市場を独占し、2025年には市場シェア34.87%を獲得した。

市場は、電子攻撃、防御、支援ミッション向けに設計された手頃な価格の無人航空機システムを中心としています。これらのドローンは、従来のプラットフォームの数分の一のコストで妨害、なりすまし、欺瞞、信号インテリジェンス機能を提供し、軍が高脅威環境に消耗品を配備できるようにします。主な革新には、小型化された RF ペイロード、人工知能群行動のための自律性駆動、ミッションへの迅速な適応のためのモジュラー設計、耐久性の延長のための軽量複合材。この市場は非対称戦争の需要で繁栄しており、安価な電子戦用ドローンが高度な防空に対抗し、通信を妨害し、有人航空機の危険を冒すことなく周波数帯の優位性を提供します。この成長は、現代の戦場におけるリアルタイム電子対抗手段としての無人システムの採用の増加を反映しています。

市場の主要企業には、Anduril、AeroVironment (BlueHalo を含む)、Northrop Grumman、Shield AI、TEKEVER、Leonardo、Elbit Systems、CACI、Kratos Defense、Israel Aerospace Industries が含まれます。これらの企業は、低コストのドローン プラットフォーム、電子戦ペイロード、モジュール統合、および任務を重視した防衛ソリューションを通じて活動しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

低コスト電子戦ドローン市場の要点

- 2025年の市場規模:7億1,500万ドル

- 2026年の市場規模:9億1,450万ドル

- 2034 年の予測市場規模: 27 億 6,260 万ドル

- CAGR: 2026 ~ 2034 年で 14.8%

- 北米は、2025年に34.87%のシェアを獲得し、低価格電子戦ドローン市場を独占した。

- ハイブリッドVTOL(垂直離陸)セグメントは、予測期間中に15.5%のCAGRで成長すると予測されています。

- スウォーム/コラボレーションセグメントは、予測期間中に 17.1% の CAGR で最も速い成長を記録すると予想されます。

北米

北米は、2025 年の市場価値 2 億 4,930 万米ドルで主導的な地位を維持しており、引き続き最大の地域市場となることが予想されます。

ヨーロッパ

ヨーロッパは 2 番目に大きな地域市場となり、2026 年までに 2 億 8,930 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2026年までに2億3,410万米ドルに達すると予想されており、予測期間中に14.9%のCAGRで拡大します。

私たち。

市場は2026年までに2億9,380万米ドルに達し、世界売上高の約14.4%を占めると推定されています。

日本

市場は2026年までに3,810万米ドルに達すると予測されており、予測期間中に15.0%のCAGRで成長します。

続きを読む

低コスト電子戦ドローン市場動向

自動化と軽量材料への移行が市場の主要なトレンド

市場は自動化と軽量材料への大きな移行により急速に進化しています。メーカーは、リアルタイムの妨害、なりすまし、スペクトル支配のために AI 主導の自律性をますます統合し、競争の激しい環境でのオペレーターへの依存を減らしています。カーボンファイバーや高度なポリマーなどの複合材料により重量が最大 40% 削減され、コストを膨らませることなく積載量と耐久性が向上します。モジュラー設計により、対 UAV ミッションの迅速なアップグレードが可能になる一方、群集戦術では大規模混乱のために安価な電子戦ペイロードを活用します。この傾向は、ハイエンドプラットフォームに代わる手頃な価格の代替品を求めている軍と一致しており、小型化されたプラットフォームのイノベーションを促進しています。レーダー警告受信機と指向性エネルギーシステム。オープンソース ソフトウェアの普及によりプロトタイピングが加速され、小国や非国家主体のアクセスが民主化されています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を牽引する軽量素材と精密組立の需要

軽量素材と精密組み立てに対する需要の高まりにより、低コスト電子戦ドローン市場の成長が促進されています。軍は、低シグネチャと長時間の徘徊時間を維持しながら、ブロードバンド妨害やデコイ生成などの強力な電子戦効果を提供するドローンを必要としています。高度な複合材料と 3D プリントされたコンポーネントにより構造重量が削減され、コンパクトな機体に高出力 RF ペイロードを統合できるようになります。ロボットによるはんだ付けや自動テストなどの精密組立技術により、過酷な電磁環境における信頼性が保証されます。地政学的な緊張により、リスクの高いミッションのための消耗品の調達が促進される一方、サプライチェーンのローカリゼーションによりリードタイムとコストが削減され、迅速な展開のための拡張可能な生産が促進されます。

市場の制約

高コストと規制遵守が市場の成長を妨げる可能性がある

高い開発コストと生産コストと厳格な規制順守が、低コスト電子戦ドローン市場を大きく抑制しています。 「低コスト」のバリエーションでも高価なものが必要スペクトラムアナライザ、窒化ガリウムアンプ、および安全な暗号化により、ユニットあたりの価格が多くの購入者にとって手頃な価格を超えています。 ITAR、輸出規制、および周波数割り当て基準に準拠すると、認証が遅れ、諸経費が増大します。知的財産保護により部品の調達が制限される一方、EW アンテナに使用されるレアアースの原材料価格の変動により利幅が悪化します。中小企業は、低コストのレッテルを貼られているにも関わらず、確立された優良企業との闘いに苦戦しており、市場参入とイノベーションのペースを妨げています。

市場機会

新興市場とアフターマーケットサービスを拡大し、新たな成長への道を拓く

アジア太平洋、ラテンアメリカ、中東などの新興市場には大きなチャンスが豊富にあり、防衛予算では地域の脅威に対する費用対効果の高い電子戦能力が優先されています。インド、ブラジル、サウジアラビアなどの国々は、輸出規制を回避するために国産品の生産を求めており、現地での組み立てや技術移転を促進している。アフターマーケット サービスは、低コストの EW スイート、メンテナンス契約、トレーニング プログラムを備えたレガシー ドローンの改修など、新たなフロンティアを提供します。商用ドローンメーカーとの提携により、国境監視と電子的対策の二重用途への適応が可能になります。市街戦のニーズの高まりにより、コンパクトで使い捨ての電子戦の需要が高まっており、輸出に適した設計が連合軍への大量販売の扉を開いています。

市場の課題

熟練労働力の不足と周期的な需要が市場の成長に挑む

熟練労働力の不足と周期的な需要は、低コスト電子戦ドローン市場に大きな課題をもたらしています。 RF エンジニアリング、組み込みシステム、自律性に関する専門知識は依然として不足しており、人材がハイエンドの防衛ハブに集中しているため、プロトタイピングと拡張が遅れています。電磁スペクトル運用における訓練のギャップにより、効果的な展開が妨げられます。需要は地政学的な出来事や予算サイクルに応じて変動し、好不況サイクルを引き起こし、サプライチェーンや研究開発投資に混乱をもたらします。市販の既製コンポーネントを統合すると、競合するスペクトルでのパフォーマンス不足のリスクが生じる一方、低コスト設計のサイバーセキュリティの脆弱性が悪用を招き、リソースの制約の中で継続的な緩和策が求められます。

セグメンテーション分析

エンドユーザー別

防衛近代化の高まりにより、政府および軍部門の成長を促進する必要がある

エンドユーザーに基づいて、市場は国境と国土安全保障、政府と軍に分類されます。

政府および軍事部門は、低コスト電子戦ドローン市場で最大のシェアを占めると予想されています。防衛の近代化、戦場のデジタル化、低コストの消耗品のニーズの高まり電子戦争能力の向上により、政府と軍の調達が増加しています。軍は、高価な有人プラットフォームを危険にさらすことなく、妨害し、感知し、欺き、紛争環境で生き残ることができるドローンを求めています。これらの要因により、このセグメントは世界的に拡大が加速しています。

国境および国土安全保障分野は、予測期間中に 11.6% の CAGR で増加すると予想されます。

プラットフォームの種類別

固定翼セグメントの成長を促進するには、長距離かつ耐久性の高いミッションが必要

プラットフォームの種類に基づいて、市場はマルチコプター、固定翼、ハイブリッド VTOL に分類されます。

2025 年には、固定翼セグメントが世界市場を支配していました。軍はより長い航続距離、より優れた耐久性、より深い代役電子戦の到達範囲を必要としており、固定翼ドローンの採用が強化されています。マルチローターよりも広いエリアをカバーし、より重いペイロードを搭載し、持続的な監視、状況認識、または妨害ミッションを効率的にサポートします。この運用上の利点により、固定翼セグメント全体の需要が着実に高まっています。

ハイブリッド VTOL (垂直離陸) セグメントは、予測期間中に 15.5% の CAGR で成長すると予測されています。

ミッションタイプ別

電子攻撃 (EA) セグメントの成長を促進するために敵の通信システムを妨害するための製品の使用

ミッションの種類に基づいて、市場は電子攻撃(EA)、電子支援(ES)、電子防護(EP)、多機能電子戦(EW)に分類されます。

電子攻撃 (EA) セグメントは、予測期間中に圧倒的な市場シェアを獲得すると予想されます。軍隊が敵の通信、航法、レーダーシステムを妨害することを優先する中、電子攻撃用ドローンの重要性が増している。これらのシステムは、戦場の近くで戦術的な電磁効果を生み出す安価な方法を提供します。脅威を抑制し、機動作戦をサポートする能力は、EA セグメントに対する需要の増大を直接的に引き起こしています。

電子サポート (ES) セグメントは、予測期間中に 14.8% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ペイロードタイプ別

通信妨害セグメントの成長を促進するには、敵の通信を妨害する必要がある

ペイロードの種類に基づいて、市場は通信妨害、SIGINT、GNSS、レーダー警告/センシングなどに分類されます。

通信妨害セグメントは、2025 年の世界市場シェアを独占しました。通信妨害は、軍隊にコマンドリンク、戦術無線、ドローン制御チャネルを妨害する実用的な方法を提供するため、通信妨害の需要が増加しています。現代の紛争では、コミュニケーションを拒否することで即時に戦場での優位性が生まれることがよくあります。この直接的な運用上のメリットと、比較的簡単な統合が相まって、このセグメントをユーザー全体で押し上げています。

さらに、SIGINT セグメントは調査期間中に 15.9% の CAGR で成長すると予測されています。

運用モデル別

コスト効率とミッションの繰り返し利用により、再利用可能なセグメントの成長を促進

運用モデルに基づいて、市場は再利用可能、帰属可能、消耗品/一方向、群/協調、永続/テザリングに分類されます。

再利用可能なセグメントは、2025 年の世界市場シェアを独占しました。通信事業者が定期的に交換することなく複数のミッションを飛行できるシステムを望んでいることから、再利用可能な低コストの電子戦用ドローンの需要が高まっています。これらは、ライフサイクル コストを削減し、トレーニングの価値を向上させ、使い捨てモデルよりも優れた日常的な戦術展開をサポートします。手頃な価格と持続的な実用性の間のバランスにより、再利用可能なプラットフォームに対する需要は堅調に保たれています。

さらに、群/共同セグメントは調査期間中に 17.1% の CAGR で成長すると予測されています。

低コスト電子戦ドローン市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Low-Cost Electronic Warfare Drone Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1億8,775万米ドルで圧倒的なシェアを維持し、2025年も2億4,930万米ドルで首位を維持した。米国が国防予算を独占し、レプリケーターが消耗型自律システムを大規模に推進している一方、カナダは支出と近代化への取り組みを着実に引き上げているため、北米では強い需要が見込まれています。

米国の低コスト電子戦ドローン市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約2億9,380万米ドルとなり、世界売上高の約14.4%を占めると概算できます。 米国の需要は、膨大な国防予算とレプリケーターによる消耗性の高い自律システムの推進により、世界的に最も強いです。さらに、旅団レベルの空挺電子戦への関心により、さまざまなサービスの調達と実験が加速しています。

ヨーロッパ

ヨーロッパ市場は、2026 年に 2 億 8,930 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。ヨーロッパは、戦争による再軍備で支出が加速し、電子戦の緊急性が高まり、英国空軍のストームシュラウドなどのプログラムが小型電子戦ドローンの運用開始を証明しているため、需要が最も急速に急増している。

英国の低コスト電子戦ドローン市場

英国市場の成長は 2026 年に約 5,600 万米ドルに達すると推定されており、予測期間中の CAGR は 15.9% に相当します。英国における製品需要は、国防費が依然として高騰していることから強化されており、イギリス空軍のストームシュラウド計画は、代役妨害ペイロードと自律型電子戦効果を運ぶ小型無人機に対する実際の運用意欲を示しています。

ドイツの低価格電子戦ドローン市場

ドイツ市場は2026年に約5,280万米ドルに達すると予測されている。ベルリンが軍事支出を拡大し、特別防衛パッケージによる資金調達を行い、近代化を優先しているため、同国の製品需要は高まっている。これにより、戦術ドローン、生存可能なセンシング、電子戦の統合のための余地が生まれます。

アジア太平洋地域

アジア太平洋地域は、予測期間中に14.9%の成長率を記録し、これは全地域の中で3番目に高く、2026年までに評価額2億3,410万米ドルに達すると予測されている。中国があらゆる分野で近代化し、日本がストライキと防空支出を拡大し、インドが自国防衛調達を推進する中、この地域の製品需要は急速に高まっており、地域全体で戦術電子戦ドローンの魅力がますます高まっている。

中国の低価格電子戦ドローン市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026 年の収益は約 1 億 720 万米ドルに達すると推定されています。中国は、航空宇宙、サイバー、無人システム全体で軍事近代化が進む中、強い需要を示している一方、地域的な競争により、防衛を感知、妨害、欺瞞し、飽和させることができる手頃な価格のドローンへの投資が奨励されている。

日本の低価格電子戦ドローン市場

日本市場シェアは2026年に約3,810万米ドルに達すると推定されており、予測期間中のCAGRは15.0%に達します。国防支出がここ数十年で最大の増加を記録し、長距離攻撃と防空への投資が拡大し、無人電子支援能力が抑止力にとって戦略的関連性を獲得しているため、同国の製品需要は急速に高まっている。

インドの低コスト電子戦ドローン市場

インド市場は2026年に約3,600万米ドルに達すると推定されている。国防支出が増加し、先住民族の調達が優先され、軍隊が国境監視、通信妨害、軍務全体にわたる広範な電子戦任務のために費用対効果の高いドローンを求めているため、同国の製品需要は加速している。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域では、予測期間中にこの市場が緩やかに成長すると予想されます。中東、アフリカ、ラテンアメリカの市場は、2026年には評価額5,750万ドル、1,550万ドルに達すると見込まれています。世界のその他の地域での需要は小規模ではありますが、中東の紛争による調達、国境警備のニーズ、そして低コストの監視用マルチミッションシステムが予算で好まれる中南米の選択的導入に牽引されて、需要は増加しています。

競争環境

主要な業界プレーヤー

自律型電子戦能力への需要の高まりで主要プレイヤー間の競争が激化

防衛顧客が妨害効果、センシング効果、おとり効果、代役効果を提供できる低コストのドローンに移行する中、市場はAnduril、AeroVironment(BlueHaloを含む)、Northrop Grumman、Shield AI、TEKEVER、Leonardo、Elbit Systems、CACI、Kratos Defense、イスラエル航空宇宙産業によって形成されています。彼らの強みは、戦術的な機体、モジュール式ペイロードの統合、消耗品の経済性、そして戦場で即応可能な自律性を組み合わせることで生まれます。アンドゥリルのゴーストは電子戦ミッション向けに配置されており、ノースロップのランバージャックは明らかに消耗性の高い設計と電子戦を結び付けており、レオナルドのペイロードを搭載したテキーバーのAR3は実際の作戦行動を示しています。これらの要因により、主要企業間の競争が激化しています。

主要な低コスト電子戦ドローン企業のリスト

- Anduril (U.S.)

- AeroVironment (including BlueHalo) (U.S.)

- Northrop Grumman (U.S.)

- Shield AI (S.)

- TEKEVER (Portugal)

- Leonardo (Italy)

- Elbit Systems (Israel)

- CACI (U.S.)

- Kratos Defense (U.S.)

- Israel Aerospace Industries (IAI) (Israel)

主要な産業の発展

- 2026 年 3 月:国防総省は、敵の無人機の作戦を妨害するために設計された、米国に本拠を置くスペックルワークス社製無人機LUCAS(低コスト無人戦闘攻撃システム)を量産する計画を発表した。

- 2026 年 1 月:EIL Arms & Ammunitions Ltd と CSIR-National Aerospace Laboratories (CSIR-NAL) は、国産マルチコプター ドローン プラットフォームの生産を拡大するための技術移転契約を締結しました。

- 2026 年 1 月:Shield AI と JSW Defense は、紛争環境における ISR 用に設計された V-BAT ドローンの技術移転を目的とした 9,000 万ドルの合弁事業を発表しました。

- 2026 年 1 月:XTEND (イスラエル) はインド企業と提携し、防衛、監視、リスクの高い作戦に重点を置いた AI 搭載の次世代自律型ドローンをインドで製造しました。

- 2025 年 11 月:ideaForge Technology Limited は、電子戦で争われた環境でのテストを経て、インド陸軍から ZOLT 戦術 UAV 用の 850 万米ドルの緊急調達注文を獲得しました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、業界の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.8% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | エンドユーザー別、プラットフォームタイプ別、ミッションタイプ別、ペイロードタイプ別、運用モデル別、地域別 |

| エンドユーザー別 |

|

| プラットフォームの種類別 |

|

| ミッションタイプ別 |

|

| ペイロードタイプ別 |

|

| 運用モデル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 1,500 万米ドルで、2034 年までに 27 億 6,260 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 2 億 4,930 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.8% の CAGR を示すと予想されます。

エンドユーザー別では、政府および軍事部門が市場を支配すると予想されます。

軽量素材と精密組み立てに対する需要が市場の成長を促進する重要な要因です。

Anduril (米国)、AeroVironment (BlueHalo を含む) (米国)、Northrop Grumman (米国)、Shield AI (米国)、TEKEVER (ポルトガル)、Leonardo (イタリア) が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート