保険における AI 市場規模、シェアおよび業界分析、アプリケーション別 (保険金請求処理、顧客サービス、引受業務、不正行為検出など)、展開別 (クラウドおよびオンプレミス)、企業タイプ別 (大企業および中小企業)、テクノロジー別 (機械学習、自然言語処理 (NLP)、コンピューター ビジョンなど)、および地域予測、2026 ~ 2034 年

主要市場インサイト

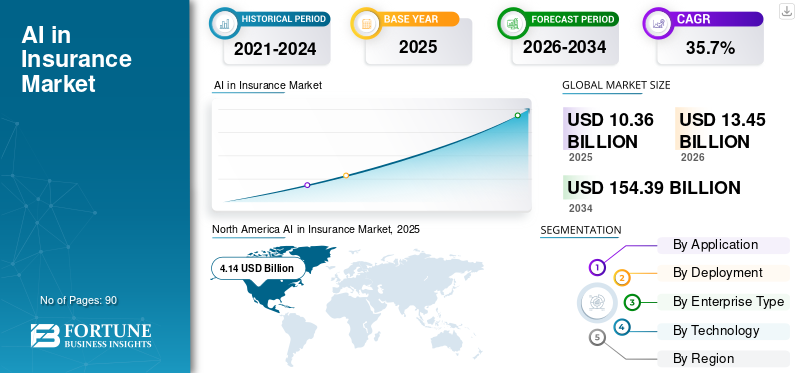

- 保険市場における世界の AI は、2025 年に 103 億 6000 万米ドルと評価され、保険バリュー チェーン全体にわたる強力な長期導入を反映して、2026 年の 134 億 5000 万米ドルから 2034 年までに 1,543 億 9000 万米ドルに成長すると予測されています。

- 市場は 2026 年から 2034 年にかけて 35.7% の CAGR で拡大すると予想されており、これは保険会社による AI 主導の分析、自動化、意思決定システムへの投資が加速していることを示しています。

- 保険金請求処理、引受業務、不正行為検出、顧客サービスなどの保険の中核機能全体で AI の導入が増加しており、保険会社はワークフローを自動化し、業務効率を向上させることができます。

- 北米は現在、保険市場で AI をリードしており、高度な分析とデジタル保険テクノロジーの強力な採用に支えられ、2025 年には世界市場シェアの約 39.96% を占めます。

保険における世界のAI市場規模は、2025年に103億6,000万米ドルと評価されています。市場は2026年の134億5,000万米ドルから2034年までに1,543億9,000万米ドルに成長すると予測されており、予測期間中に35.7%のCAGRを示します。北米は、2025 年に 39.96% の市場シェアを獲得し、保険市場における世界の AI を独占しました。

保険市場における AI は、世界の保険業界における重要な変革層として浮上しています。人工知能テクノロジーは、引受業務、保険金請求管理、顧客エンゲージメント、および不正行為検出プロセスを再構築しています。保険会社は、業務効率を向上させ、リスク評価機能を強化するために、高度な分析、機械学習モデル、自動化ツールへの依存度を高めています。保険会社はデータの複雑さの増大と競争圧力に直面しているため、AI の導入は裁量的なテクノロジー投資ではなく、戦略的な必要性になりつつあります。

保険会社がレガシー システムを最新化し、デジタル オペレーティング モデルに移行するにつれて、保険市場規模における AI は拡大し続けています。従来の保険業務には、大規模な手動プロセス、断片化されたデータ システム、時間のかかる意思決定ワークフローが含まれます。人工知能テクノロジーにより、保険会社は日常業務を自動化し、大規模なデータセットを分析し、複数のビジネス機能にわたる意思決定の精度を向上させることができます。これらの機能は、運用コストを削減し、サービスの応答性を向上させることで、保険市場の AI の成長に直接貢献します。

保険金請求処理と不正行為検出は、保険会社内での AI 導入を促進する最も差し迫ったアプリケーションの 2 つです。機械学習アルゴリズムは、過去の請求データ、行動パターン、取引記録を分析し、異常や潜在的な詐欺事件を特定します。この機能により、調査コストを削減しながら、検出精度が大幅に向上します。同様に、AI を活用した請求自動化ツールにより、処理の高速化と顧客満足度の向上が可能になります。

顧客サービスの変革も、保険市場のトレンドにおける AI の大きな要因です。保険会社は、顧客エンゲージメントを向上させるために、会話型 AI プラットフォーム、仮想アシスタント、予測分析を導入することが増えています。これらのテクノロジーは、リアルタイムの保険契約情報へのアクセス、自動保険金請求更新、パーソナライズされた製品推奨をサポートします。

保険における人工知能 (AI) の応用とは、高度なアルゴリズム、機械学習、データ駆動型システムを使用して、中核となる保険プロセスを自動化、最適化、強化することを指します。これは、生命保険会社が引受精度を向上させ、保険金請求処理を合理化し、不正行為を検出し、顧客の行動に基づいて商品をパーソナライズするのに役立ちます。大規模なデータセットを迅速に分析することで、 AIより迅速な意思決定とより優れたリスク評価をサポートします。全体として、保険のバリューチェーン全体で顧客エクスペリエンスを向上させながら、業務効率を強化します。

市場は、保険金請求処理を自動化するニーズの高まりによって牽引されています。保険会社は増加する保険金請求を迅速かつ正確に処理するというプレッシャーにさらされており、AI は手作業の削減、エラーの最小化、決済時間の短縮に役立ちます。文書、画像、顧客データをリアルタイムで分析できるツールを使用することで、企業は効率を向上させ、運用コストを削減できます。より迅速で信頼性の高い保険金請求管理への注目の高まりにより、保険会社は AI ソリューションを急速に導入するようになっています。

Lemonade, Inc.、Tractable、ZestyAI、FurthurAI, Inc.、Afinity などの市場の主要企業は、新しい製品ラインや地域に拡大しながら、引受業務、価格設定、請求を自動化する AI ネイティブ プラットフォームの構築などの戦略を追求しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するために保険ワークフロー全体で生成 AI の採用が拡大

保険ワークフロー全体での生成 AI の使用の増加は、情報の作成、処理、配信の方法を変革するため、保険市場の成長における AI の主要な促進要因となりつつあります。生成モデルを使用すると、ポリシー文書の草案、保険金請求ファイルの要約、顧客にわかりやすい説明を数秒で作成できるため、手動の作業負荷が大幅に軽減されます。 GenAI は、ポリシーの文言、提案、承認、内部レポートを自動的に生成します。例えば、

- 生命保険会社は GenAI を使用して、顧客の年齢、収入、リスク プロファイルに基づいてカスタマイズされた保険提案を作成しています。これにより、保険会社の時間が節約され、より迅速な保険の発行が可能になります。

- 自動車保険では、ゲンアイ修理請求書、事故の説明、写真を分析し、査定人向けに構造化された請求の概要を作成します。これにより、請求処理時間が短縮され、一貫性が向上します。

この勢いにより、全体的な投資が加速し、Gen-AI の市場見通しの長期的な成長が強化されると予想されます。

保険会社が業務の複雑さの増大、データ量の増大、リスク管理能力の向上へのプレッシャーの増大に直面する中、保険市場における AI は拡大しています。人工知能テクノロジーにより、保険会社は大規模なデータセットを効率的に分析し、これまで手作業で行っていた意思決定プロセスを自動化できるため、AI の導入が業務の最新化の重要な推進力となります。

最も影響力のある要因の 1 つは、引受精度の向上に対するニーズの高まりです。保険会社は、リスクをより正確に評価するために、予測分析と機械学習モデルに大きく依存しています。これらのテクノロジーは、行動、取引、および請求履歴データを分析して、より正確なリスク プロファイルを生成します。引受精度の向上により損失率が低下し、収益性が強化されます。

保険金請求処理の自動化は、保険市場の成長における AI のもう 1 つの主要な推進力です。従来の保険金請求管理には、広範な文書レビューと手動による検証手順が含まれます。人工知能システムは、請求の検証を自動化し、裏付けとなる文書を分析し、不一致をリアルタイムで検出できます。この機能により、請求の解決が迅速化され、管理コストが削減されます。

不正行為の検出も重要な成長促進剤です。保険詐欺は世界中で多大な経済的損失をもたらします。疑わしい請求パターンを特定し、異常を検出し、請求ライフサイクルの早い段階で潜在的な詐欺事件にフラグを立てるために、機械学習モデルの導入が増えています。

市場の制約

市場の成長を制限する規制およびコンプライアンスの懸念

データプライバシー、自動化された意思決定、顧客保護に関する規制の不確実性により、保険分野におけるAIの広範な導入が遅れています。保険会社は、データの使用法、モデルの透明性、公平性、同意管理、監査可能性に関する厳格なルールに従う必要があり、AI システムの導入の複雑さとコストが増大します。

- たとえば、AI ベースの引受モデルでは、潜在的な偏見や差別を回避するために、意思決定がどのように行われるかについての明確な説明が必要です。多くの保険会社は、モデルの出力が完全に説明できない場合にコンプライアンス違反による罰則が課されることを恐れて、規模の拡大を遅らせています。同様の課題は、規制当局の審査のために AI による決定を追跡できる必要がある保険請求の自動化でも発生します。

保険規制当局が AI ガバナンス、データ共有、アルゴリズムの説明責任に関する新しいガイドラインを導入する中、保険会社は導入に対して慎重なアプローチをとっています。この慎重なペースにより、AI ソリューションの導入速度が制限され、市場全体の成長に直接影響を及ぼします。

導入の勢いが強いにもかかわらず、いくつかの構造的な課題により、保険市場における AI の拡大ペースが制約されています。大きな制約の 1 つは、従来の情報テクノロジ インフラストラクチャに関連する統合の複雑さです。多くの保険会社は、高度な分析や人工知能プラットフォームをサポートするように設計されていない時代遅れのコア システムを運用しています。 AI ソリューションをこれらのレガシー システムと統合するには、多くの場合、システムの最新化に多額の投資が必要になります。

データ品質の制限は、効果的な AI 導入に対するもう 1 つの障壁となっています。人工知能モデルは、正確な予測を生成するために、大量の構造化された信頼性の高いデータに大きく依存しています。ただし、保険データは、複数の内部システム、サードパーティのソース、履歴アーカイブにわたって断片化されていることがよくあります。データ品質が一貫していない場合、AI を活用したリスク評価と意思決定モデルの精度が低下する可能性があります。

規制遵守により、運用上の問題も発生します。保険市場は高度に規制されており、引受業務および保険金請求管理においては意思決定の透明性が重要な要件です。人工知能アルゴリズム、特に複雑な機械学習モデルは、解釈が難しい不透明なシステムとして機能することがあります。規制当局は保険会社に対し、アルゴリズムの透明性と説明可能性を示すことをますます求めています。

市場機会

新興市場における急速なデジタル化が大きなチャンスを生み出す

スマートフォンの普及率の高まり、インターネットアクセスの拡大、政府支援によるデジタルイニシアティブにより、保険会社はプラットフォームの最新化を推進しています。多くの企業が紙ベースのプロセスから完全なデジタル化に移行しており、これにより引受業務、価格設定、顧客とのやり取りにおいて AI を活用したツールに対する大きな需要が生じています。

東南アジア、インド、アフリカ、南米などの地域の保険会社は、AI 機能の迅速な導入をサポートするクラウドベースのシステムを採用しています。 AI レコメンデーション エンジンによってサポートされるデジタル流通モデルは、保険会社がこれまでサービスが十分に提供されていなかった分野の初回購入者にリーチするのに役立ちます。としてデジタル決済顧客認証システムがより一般的になる中、保険会社は AI を統合して不正行為の制御と業務効率を向上させています。

デジタルファーストの若者層と保険に対する意識の高まりの組み合わせにより、この機会はさらに強化されます。この変化により、新興市場は保険における AI の拡大に大きく貢献する国となります。

保険市場における AI は、業務効率の向上とデジタル サービス機能の拡大を目指す保険会社にいくつかの戦略的機会をもたらします。最も重要な機会の 1 つは、高度なリスク モデリングにあります。人工知能テクノロジーにより、保険会社はテレマティクス、衛星画像、行動分析などの代替データ ソースを引受モデルに組み込むことができます。これらのデータ主導の洞察により、リスク予測の精度が向上し、より動的な価格設定戦略がサポートされます。

パーソナライズされた保険商品は、新たな新たなチャンスを表しています。 AI を活用した分析プラットフォームにより、保険会社は顧客の行動パターンを分析し、個々のリスク プロファイルに合わせてカスタマイズされた保険商品を開発できます。この機能により、より柔軟な保険商品がサポートされ、顧客維持率が向上します。

バックオフィス業務の自動化により、コスト削減の大きな可能性も得られます。人工知能ツールは、文書処理、ポリシー管理、規制報告活動を効率化できます。反復的な管理タスクを自動化することで、保険会社は人的リソースをより価値の高い分析の役割に再配分できます。

もう 1 つのチャンスは、リアルタイムの保険金請求評価プラットフォームの開発にあります。モバイル アプリケーションと統合された人工知能システムは、損害レポートを即座に評価できるため、迅速な保険金請求の決定とより迅速な支払いが可能になります。この機能により、顧客満足度が大幅に向上します。

保険市場の動向における AI

保険会社とインシュアテック企業とのパートナーシップは重要な市場トレンド

従来の保険会社が AI 機能の加速と運用モデルの最新化を目指す中、保険会社とインシュアテック企業とのパートナーシップが大きなトレンドとなっています。テクノロジー主導の新興企業と協力することで、保険会社は、予測分析、AI 引受エンジン、自動 FNOL システム、不正検出プラットフォームなど、従来は社内で構築するのに何年もかかっていた高度なツールにアクセスできるようになります。これらのパートナーシップは、保険会社が迅速なオンボーディング、パーソナライズされた保険の推奨事項、リアルタイムのリスク洞察、シームレスな保険金請求処理を通じて顧客エクスペリエンスを向上させるのに役立ちます。例えば、

- 2025 年 7 月、メットライフ生命は AI 保険技術 Sprout.ai と提携し、米国、アジア、ラテンアメリカを含む世界市場全体で保険金請求プロセスを加速および自動化しました。この拡大されたコラボレーションは、請求の所要時間、正確さ、顧客満足度において目に見える改善を実証する AI を活用したプラットフォームに続きます。

いくつかの技術的および運用上のトレンドが、保険市場における AI の将来の軌道を形作っています。保険市場における最も重要な AI トレンドの 1 つは、引受業務と価格設定業務にわたる予測分析の使用が増加していることです。保険会社は機械学習モデルを活用して顧客の行動、環境要因、リアルタイムのデータ ストリームを分析し、リスク評価モデルを改良しています。

もう 1 つの大きなトレンドには、顧客サービス業務への会話型人工知能の統合が含まれます。仮想アシスタントと AI を活用したチャット プラットフォームにより、保険会社は定期的な保険契約の問い合わせ、保険金請求ステータスの更新、顧客サポートとのやり取りを自動化できます。これらのテクノロジーにより、サービスの応答性が向上すると同時に、コールセンターの運営に関連する運用コストが削減されます。

保険金請求処理におけるコンピューター ビジョン テクノロジーの導入も勢いを増しています。保険会社は、画像認識アルゴリズムを導入して、車両の損傷、物損、事故現場の写真を分析しています。これらのツールは、修理費用を見積もり、請求の妥当性を評価し、請求の解決プロセスを迅速化することができます。

保険会社がスケーラブルな分析機能を求める中、クラウドベースの AI インフラストラクチャの重要性が高まっています。クラウド コンピューティング プラットフォームにより、保険会社は大規模なデータセットを処理し、機械学習モデルをより効率的に導入できるようになります。この傾向により、保険エコシステム全体で高度な分析ツールへのアクセスが拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

さまざまな業界にわたるデジタル請求の増加がセグメントの成長を加速

アプリケーションに基づいて、市場は保険金請求処理、顧客サービス、引受業務、不正行為検出、およびその他 (製品開発) に分割されます。

クレーム処理

保険会社が AI を使用して保険金請求の受付、書類審査、不正チェック、決済ワークフローを自動化し、所要時間と運用コストが削減されたため、保険金請求処理は 2025 年の保険市場で最大の AI シェアを確保しました。自動車、健康、不動産分野におけるデジタル請求の増加により、インテリジェント システムに対する強い需要が生まれました。さらに、より迅速な支払いに対する顧客の期待の高まりも、保険会社に保険金請求プラットフォームの最新化を促しました。これらの変化により、請求処理は業界で最も広く導入されている AI アプリケーションになっています。

保険金請求処理は、保険市場における AI の中で最も成熟したアプリケーション セグメントの 1 つです。保険金請求管理にはこれまで、複雑なワークフロー、手動による文書検証、時間のかかる評価が必要でした。これらのプロセスを自動化し、効率を向上させ、運用コストを削減するために、人工知能テクノロジーの導入が進んでいます。 AI を活用した保険金請求プラットフォームは、機械学習とコンピューター ビジョン テクノロジーを使用して保険契約書類、事故報告書、写真、修理見積もりを分析します。これらのシステムは、請求データを迅速に検証し、さらなる調査が必要な可能性がある不一致にフラグを立てることができます。自動化により、処理の精度が向上すると同時に、請求サイクル タイムが大幅に短縮されます。

請求管理における人工知能のもう 1 つの利点は、重大度と緊急性に基づいて請求に優先順位を付けることができることです。 AI システムは、単純なケースを自動的に承認しながら、人間によるレビューが必要な高額または複雑な申し立てを識別できます。このアプローチにより、保険会社はリソースをより効果的に割り当てることができます。

顧客サービス

顧客サービスは、保険市場における AI を形成するもう 1 つの主要なアプリケーション セグメントです。保険会社は、顧客エンゲージメントとサービス効率を向上させるために、チャットボット、仮想アシスタント、自動サービス プラットフォームなどの会話型人工知能テクノロジーをますます導入しています。

AI を活用した顧客サービス プラットフォームにより、保険会社は日常的な顧客の問い合わせに即座に対応できます。これらのシステムは、自動化された通信チャネルを通じて、保険契約情報、保険料支払いの詳細、補償範囲の説明、保険金請求ステータスの最新情報を提供します。これにより、従来のコールセンター業務への依存が軽減されます。

自然言語処理テクノロジーは、会話型 AI システムが顧客のリクエストを正確に解釈できるようにする上で中心的な役割を果たします。これらのシステムはテキストと音声の入力を分析してユーザーの意図を理解し、適切な応答を提供します。時間の経過とともに、機械学習アルゴリズムは過去の顧客データに基づいてこれらのインタラクションを改良します。

AI を活用した顧客サービス プラットフォームにより、パーソナライズされたエンゲージメントも可能になります。保険会社は顧客の行動パターンを分析し、個々のニーズに基づいてカスタマイズされた製品の推奨事項や保険契約の調整を提供できます。

運用効率の面でも大きなメリットがあります。自動化されたカスタマー サポート システムは人間の介入なしで継続的に動作するため、人員配置の要件とサービスの応答時間が削減されます。これにより、保険会社は運用コストを管理しながら顧客サービス能力を拡張できるようになります。

引受

保険引受部門は、大規模で複雑なデータセットを分析して精度と速度を向上させる AI 主導のリスク モデルの使用が増加しているため、予測期間中に 41.6% という最高の CAGR で成長すると予想されます。保険会社は、即時見積もりを提供し、デジタル配信を拡大するために、自動化された意思決定エンジンへの投資を加速しています。

引受業務は、保険市場における AI の最も戦略的に重要なアプリケーションの 1 つです。正確なリスク評価は保険の収益性の基礎であり、人工知能テクノロジーは引受精度を向上させるための強力なツールを保険会社に提供します。

機械学習モデルは、過去の請求記録、人口統計情報、行動パターン、環境要因などの大規模なデータセットを分析します。これらの洞察により、保険会社は保険契約者に対してより正確なリスク プロファイルを作成できるようになります。強化されたリスク予測により引受エラーが減少し、ポートフォリオ全体のパフォーマンスが向上します。

人工知能は、リアルタイム データに適応できる動的な引受モデルも可能にします。たとえば、車両に搭載されたテレマティクス デバイスは、保険会社が AI アルゴリズムを使用して分析する運転行動データを提供できます。これらの洞察は、個人のリスク特性を反映する使用量ベースの保険価格設定モデルをサポートします。

AI を活用した引受業務のもう 1 つの利点は、業務効率の向上です。自動引受システムは申請を迅速に処理できるため、承認時間が短縮され、保険会社がより迅速に保険契約を発行できるようになります。

不正行為の検出

不正行為検出は、保険市場における AI の拡大を推進する最も重要なアプリケーションの 1 つです。保険詐欺は保険会社にとって大きな財務負担となり、保険金請求コストが増加し、業界全体の保険料設定に影響を及ぼします。人工知能テクノロジーにより、保険会社は複雑なデータセットを分析し、不正行為を示す可能性のある不審なパターンを特定できます。機械学習アルゴリズムは、過去の保険金請求データ、保険契約者の行動パターン、取引記録を評価して異常を検出します。

AI ベースの不正検出システムは、異常な請求の提出、不審な請求パターン、裏付け文書の不一致を特定できます。これらのシステムは新しいデータから継続的に学習し、新たな詐欺スキームを識別する能力を向上させます。 AI を活用した不正行為検出のもう 1 つの利点は、不正行為を早期に特定できることです。保険会社は、請求データをリアルタイムで分析することで、支払いが行われる前に疑わしいケースにフラグを立てることができます。この積極的なアプローチにより、経済的損失が軽減され、不正防止戦略が強化されます。

高度な分析プラットフォームにより、保険会社は請求者、サービスプロバイダー、仲介業者間の関係のネットワークを監視することもできます。これらのつながりを特定すると、複数の参加者が関与する可能性のある組織的な詐欺行為を検出するのに役立ちます。

不正行為の防止は保険会社の収益性に直接影響するため、この分野における人工知能ソリューションへの投資は増加し続けています。したがって、不正行為の検出は、保険市場における AI 全体に大きく貢献しています。

展開別

市場の成長を促進するために保険会社によるクラウドベースのプラットフォームの強力な採用

導入に基づいて、市場はクラウドとオンプレミスに分けられます。

雲

クラウド部門は2025年に最大の市場シェアを記録し、保険会社が大量のデータ処理、高度な分析、AIモデルの迅速な展開をサポートするスケーラブルなクラウドプラットフォームに急速に移行しているため、予測期間中に最高CAGR 36.9%で成長すると予想されています。

クラウド導入モデルは、保険市場における AI の中で最も急速に拡大しているインフラストラクチャ セグメントを表しています。保険会社は、そのスケーラビリティ、柔軟性、インフラストラクチャ コストの削減により、人工知能アプリケーションを展開するためにクラウドベースのプラットフォームにますます依存しています。クラウド環境を使用すると、保険会社は大規模なオンプレミス コンピューティング インフラストラクチャを維持することなく、大規模なデータセットを処理し、機械学習モデルを展開し、分析ツールを統合できます。

クラウドベースの AI プラットフォームの主な利点は、運用要件に応じてコンピューティング リソースを拡張できることです。保険分析のワークロードは、保険金請求の量、引受業務、または不正調査のニーズに応じて大幅に変動する可能性があります。クラウド プラットフォームは動的なリソース割り当てを提供し、保険会社がこれらの変動に効率的に対処できるようにします。

クラウドベースの AI ソリューションは、導入のタイムラインも短縮します。保険会社は、大規模なインフラストラクチャの設置と構成が必要な従来のオンプレミス システムと比較して、分析機能をより迅速に統合できます。この柔軟性は、デジタル変革戦略を追求する保険会社にとって特に価値があります。

クラウド導入を支えるもう 1 つの要因は、大手クラウド プロバイダーが提供する特化した人工知能サービスの可用性が高まっていることです。これらのサービスには、事前トレーニングされた機械学習モデル、自然言語処理ツール、企業向けに特別に設計されたデータ分析プラットフォームが含まれます。

クラウドベースのインフラストラクチャは、保険会社が資本コストを削減し、業務を合理化し、引受業務、保険金請求、顧客サービス システム全体の統合を向上させるのに役立ちます。クラウド ネイティブ AI ツールの台頭により、リアルタイムの洞察、自動化されたリスク評価、より迅速な製品発売も可能になります。例えば、

-

2025 年 8 月、ウィプロは Google Cloud と提携して、保険を含む業界全体に約 200 の AI 「エージェント」を導入し、Google Cloud のスケーラブルなインフラストラクチャを活用して複雑なワークフローを自動化しました。

オンプレミス

オンプレミス展開は、保険市場、特に厳格な規制遵守要件とレガシー インフラストラクチャへの投資を抱える大規模保険組織において、引き続き AI の重要なセグメントとなっています。多くの保険会社は、制御されたコンピューティング環境内に人工知能アプリケーションが展開される社内データセンターを維持しています。

保険会社がオンプレミス導入を選択する主な理由の 1 つは、データ セキュリティです。保険会社は、財務記録、個人識別データ、健康関連情報などの機密性の高い情報を管理します。このデータ インフラストラクチャに対する内部制御を維持することで、組織は厳格なセキュリティ プロトコルと規制遵守基準を施行できるようになります。

オンプレミス展開をサポートするもう 1 つの要素は、従来の保険プラットフォームとのシステム統合です。多くの保険会社は、数十年にわたって開発された複雑な保険契約管理システムを運用しています。 AI ソリューションを既存のインフラストラクチャ内に直接導入すると、統合が簡素化され、運用の中断が軽減されます。 オンプレミス システムでは、保険会社がデータ ガバナンス、モデル開発、システムのカスタマイズを完全に制御できるようになります。この柔軟性は、特定のビジネス プロセスに合わせた独自の分析機能を開発している企業にとって貴重です。

企業タイプ別

大企業セグメントの成長を促進する大量の顧客数と複雑な製品ポートフォリオ

企業の種類に基づいて、市場は中小企業と大企業に分けられます。

大企業

大企業は、高度な AI ソリューションを大規模に実装するために必要な資金、技術的人材、確立されたデジタル エコシステムを備えているため、2025 年に最大のシェアを占めることになります。同社の顧客数の多さと複雑な製品ポートフォリオにより、自動引受業務、インテリジェントな保険金請求処理、および予測分析。さまざまな世界的保険会社もクラウドへの移行を加速し、テクノロジープロバイダーと提携してコアシステムを最新化しました。これらの要因により、大企業は小規模企業よりも早く AI を導入し、市場全体で支配的な地位を維持することができました。

大手保険会社は、保険市場における AI の主要な導入者の代表です。これらの組織は、複数の運用機能にわたって高度な人工知能ソリューションを導入するために必要な資金、データ インフラストラクチャ、および技術的専門知識を備えています。

大手保険会社は広範な顧客ベースを運営し、大量の保険金請求、保険契約記録、リスク データを管理しています。人工知能テクノロジーにより、これらの組織は複雑なデータセットをより効率的に分析し、保険引受の精度と不正検出機能を向上させるパターンを特定できるようになります。

大企業では、引受業務、保険金請求管理、マーケティング、顧客サービスなどの複数の部門にわたって AI を同時に導入することがよくあります。この広範な導入により、保険会社は組織全体の意思決定能力を向上させながら、大幅な業務効率を達成することができます。

中小企業

中小企業 (SME) は、保険市場における AI の中で新興のセグメントですが、ますます重要性を増しています。これまで、小規模な保険会社は、インフラストラクチャのコストが高く、技術リソースが限られていたため、人工知能テクノロジーの導入に課題を抱えていました。

しかし、クラウドベースの AI プラットフォームの可用性により、これらの障壁は大幅に減少しました。中小企業は、大規模な内部インフラストラクチャを構築することなく、サブスクリプションベースのサービスを通じて高度な分析ツール、機械学習モデル、自動化プラットフォームにアクセスできるようになりました。

これらのソリューションにより、小規模保険会社は業務効率を向上させ、大規模な業界参加者とより効果的に競争できるようになります。たとえば、AI を活用した保険引受ツールにより、中小企業はリスク データをより正確に分析できるようになり、自動化された顧客サービス プラットフォームによりサービスの応答性が向上します。 中小企業は、保険ワークフロー専用に開発された特殊なソフトウェア ソリューションからも恩恵を受けます。テクノロジー ベンダーは、保険契約管理、保険金請求管理、不正行為検出タスクに合わせてカスタマイズされたパッケージ化された AI プラットフォームを提供することが増えています。

中小企業セグメントは、大規模な先行投資の必要性を軽減する手頃な価格のクラウドベースの AI ツールの可用性が高まっているため、予測期間中に 38.0% という最高の CAGR で成長すると予想されます。小規模な保険会社や仲介会社は、効率を向上させ、大手企業と競争するために、自動化されたチャットボットや AI 支援のリスクスコアリングをますます導入しています。

テクノロジー別

保険会社の機械学習モデルへの依存度の高まりがセグメントの優位性につながる

テクノロジーに基づいて、市場は機械学習、自然言語処理 (NLP)、コンピューター ビジョンなどに分析されます。

機械学習

機械学習は 2025 年に最大の市場シェアを獲得しました。保険会社は、リスク スコアリング、不正検出、価格設定の最適化、保険金請求の自動化のために ML モデルに大きく依存しています。これらのモデルは、大規模なデータセットを処理し、過去のパターンから学習し、従来のルールベースのシステムよりも正確な結果を提供できます。引受業務、顧客分析、ポートフォリオ管理の各部門にわたって広く使用されたことで、その優位性はさらに強化されました。例えば、

- SAS は、大手保険会社と Viya 4 AI プラットフォームを導入し、継続学習 ML モデルを可能にしました。これらのモデルにより、不正調査時間が数か月から数秒に劇的に短縮されたと報告されています。

機械学習は、保険市場における AI の革新を推進する基礎テクノロジーです。これらのアルゴリズムは履歴データセットを分析してパターンを特定し、予測的洞察を生成し、複雑な意思決定プロセスを自動化します。

引受業務では、機械学習モデルが人口統計情報、過去の保険金請求データ、行動パターンを含む大規模なデータセットを分析することでリスク要因を評価します。この機能により、リスク評価の精度が向上し、保険会社はより正確な価格設定戦略を開発できるようになります。 機械学習は不正検出システムでも広く使用されています。アルゴリズムは取引パターンと請求履歴を分析し、不正行為を示す可能性のある異常を特定します。継続的なモデルのトレーニングにより、これらのシステムは進化する詐欺スキームに適応できます。

自然言語処理 (NLP)

自然言語処理 (NLP)保険ワークフロー全体でテキストおよび音声ベースの自動化の使用が増加しているため、予測期間中に 39.4% という最高の CAGR で成長すると予想されます。保険会社は、保険請求書類から情報を抽出し、顧客の質問を解釈し、保険契約の概要を生成し、サービス品質を向上させるために NLP を採用しています。

自然言語処理テクノロジーにより、コンピュータは人間の言語を書き言葉や話し言葉で解釈して分析できるようになります。保険市場の AI では、NLP テクノロジーが顧客サービスの自動化と文書処理で中心的な役割を果たしています。 会話型 AI プラットフォームは、NLP アルゴリズムに依存して顧客の問い合わせを解釈し、自動応答を提供します。これらのシステムは、保険会社が定期的な保険契約者のやり取りを処理するために使用する仮想アシスタントとチャットボットを強化します。

NLP は自動ドキュメント分析もサポートしています。保険請求には、医療報告書、法的文書、保険契約書などの大量のテキスト情報が含まれることがよくあります。 NLP システムは、これらの文書から関連情報を抽出し、請求評価プロセスを合理化できます。

コンピュータビジョン

コンピューター ビジョン テクノロジーにより、人工知能システムが写真やビデオ録画などの視覚データを分析できるようになります。保険市場の AI では、コンピュータ ビジョンは保険金請求の評価と損害分析において特に価値があります。

たとえば、保険契約者はモバイル アプリケーションを通じて車両事故や物的損害の写真を送信できます。コンピュータ ビジョン アルゴリズムはこれらの画像を分析して修理費用を見積もり、請求の正当性を評価します。このプロセスにより、保険金請求の評価が大幅に加速され、手作業による検査の必要性が軽減されます。

コンピュータービジョンは不動産のリスク評価にも使用され、保険会社が衛星画像やドローンベースの検査を使用して建物の状態を評価できるようになります。 デジタル請求の提出がより一般的になるにつれて、保険市場の拡大においてコンピュータービジョンテクノロジーがAIにおいてますます重要な役割を果たすことが期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米の保険市場分析における AI

2025 年には北米地域が圧倒的なシェアを占め、その価値は 41 億 4,000 万米ドルとなりました。この成長は主に、保険会社における強力なデジタル導入、AI ベースの引受業務および保険金請求システムへの多額の投資、および高度な分析とクラウド ソリューションを提供する大手テクノロジー プロバイダーの存在によって推進されています。この地域の大手保険会社は、業務効率と顧客エクスペリエンスを向上させるために、レガシー プラットフォームを急速に最新化し、AI を統合しています。

北米は、強力なテクノロジーインフラストラクチャ、高度なデジタル導入、大手保険会社による初期投資に支えられ、保険市場におけるAIの最も進んだ地域を代表しています。保険会社は、引受業務、保険金請求の自動化、不正行為検出のために人工知能を導入するケースが増えています。保険会社と金融テクノロジー企業のコラボレーションにより、イノベーションが加速します。これらの要因が総合的に、地域全体の保険市場における AI の持続的な成長を支えています。

North America AI in Insurance Market, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

- 米国市場は、迅速な保険金請求の解決と個別化された保険商品に対する消費者の高い需要の恩恵を受け、サービスの導入が促進されました。さらに、保険会社によるクラウド インフラストラクチャと生成 AI ツールへの継続的な投資も、米国市場の成長に大きな役割を果たしました。

保険市場における米国の AI

米国は、大手保険会社の間での強力な導入と成熟した金融テクノロジー エコシステムにより、保険市場における AI をリードしています。保険会社は、予測分析、自動化プラットフォーム、クラウドベースの人工知能インフラストラクチャに多額の投資を行っています。高度なデータ可用性と強力なベンチャーキャピタル投資がイノベーションをさらにサポートします。これらの開発は、国内の保険市場における AI の拡大に大きく貢献します。 2025 年の米国市場は 32 億 3,000 万米ドルに達すると推定されています。

ヨーロッパの保険市場における AI 分析

ヨーロッパの市場は2025年に25億8,000万米ドルに達すると推定されており、確固たる地位を確保しています。この地域の保険会社は、引受業務の改善、リスク評価の強化、保険金請求プロセスの合理化を目的として AI に多額の投資を行っています。データ駆動型イノベーションに対する規制の強力なサポートも、AI ソリューションの導入の加速に役立っています。さらに、より迅速でパーソナライズされた保険サービスに対する顧客の高い期待により、企業は業務全体に AI を拡張するよう促されています。例えば、

- 2025 年 5 月、欧州保険・職業年金庁 (EIOPA) は、EU 全体の保険会社が生成 AI システム、そのガバナンス フレームワーク、および将来の計画をどのように導入しているかを評価することを目的とした調査を開始しました。

ヨーロッパは、金融サービス部門全体のデジタル変革イニシアチブに支えられ、保険市場における AI が着実に拡大している地域を代表しています。保険会社は、業務効率と規制遵守を向上させるために人工知能テクノロジーを導入することが増えています。保険会社とテクノロジー新興企業との強力な連携がイノベーションに貢献します。こうした発展により、欧州の保険機関全体の保険市場における AI のシェアは引き続き強化されています。

この地域は、英国などの成熟市場と保険分野における高成長の機会を兼ね備えています。これらの要因を背景に、2025年には英国を含む国々が5億6,000万米ドル、ドイツが5億5,000万米ドル、フランスが3億米ドルの評価額を記録した。

ドイツの保険市場における AI

ドイツは、その大規模な保険部門と強力な技術研究能力により、保険市場におけるヨーロッパの AI において重要な役割を果たしています。保険会社は、保険引受の精度を向上させ、請求処理を自動化するために、人工知能ソリューションを導入することが増えています。金融テクノロジーのイノベーションをサポートする規制の枠組みも導入を促進します。これらの開発は、ドイツ国内の保険市場の成長における一貫した AI をサポートしています。

英国の保険市場における AI

英国は、保険市場における金融テクノロジー革新の主要拠点となっています。保険会社はテクノロジー関連の新興企業や分析会社と協力して、高度な人工知能ソリューションを導入しています。これらのシステムは、不正行為の検出、リスク モデリング、顧客エンゲージメント プラットフォームを強化します。強力なデジタル金融エコシステムは、全国の保険市場における AI の拡大をサポートし続けています。

アジア太平洋地域の保険市場における AI 分析

ヨーロッパに次いで、アジア太平洋地域は42.2%という最高の成長率を記録し、2025年には評価額28億米ドルに達しました。この地域では、インドと中国が2025年にそれぞれ5億8000万米ドルと7億1000万米ドルのシェアを記録しました。この地域の成長は、AIを積極的に導入して未浸透市場に拡大しようとしているインドと中国の保険会社の数の増加によって支えられています。さらに、デジタルエコシステムとデータインフラストラクチャに関する政府の支援的な取り組みにより、AI主導の保険ソリューションへの投資が促進され、アジア太平洋市場の成長を支えています。

アジア太平洋地域は、金融サービス全体にわたる急速なデジタル変革により、保険市場において AI が最も急速に拡大している地域です。保険会社は、業務効率を向上させるために自動化プラットフォームと分析テクノロジーへの投資を増やしています。スマートフォンの普及とデジタル エコシステムの拡大により、貴重な顧客データが生成されます。これらの要因は、地域全体の保険市場の成長の加速に大きく貢献しています。

保険市場におけるジャパンAI

日本は、人工知能技術を積極的に導入し、技術的に進んだ保険部門を維持しています。保険会社は AI を活用した分析を活用して、引受モデル、保険金請求の自動化、リスク監視システムを改善しています。この国の強力なテクノロジーインフラストラクチャは、機械学習とデータ分析のイノベーションをサポートしています。これらの開発は、国内の保険市場規模の拡大においてAIに着実に貢献しています。

保険市場における中国のAI

中国は、デジタル金融エコシステムが急速に拡大しているため、保険市場における AI の最大の成長市場の 1 つとなっています。保険会社は、不正行為の検出、保険金請求の自動化、顧客エンゲージメント プラットフォームに人工知能テクノロジーを活用することが増えています。人工知能研究に対する政府の強力な支援もイノベーションを加速させます。これらの要因が総合的に、中国国内の保険市場の成長において AI を強化します。

南米、中東、アフリカ

予測期間中、南米および中東およびアフリカ地域では、この市場が緩やかに成長すると予想されます。 2025 年の南米市場の評価額は 3 億 3,000 万米ドルでした。この地域市場の成長は、金融サービスの急速なデジタル化とモバイルベースの保険チャネルの浸透の拡大によって推進されています。

- 中東とアフリカでは、GCC は 2025 年に 1 億 6,000 万米ドルの価値に達しました。この市場の成長は、野心的な国家政策によって支えられています。 デジタル変革プログラムと金融サービス全体にわたる AI への強力な投資。

保険会社がデジタル インフラストラクチャを最新化し、高度な分析ツールを導入するにつれて、ラテンアメリカでは保険市場における AI の存在感が徐々に拡大しています。不正行為の検出と請求処理の効率を向上させるために、人工知能テクノロジーの使用が増えています。スマートフォンの使用量の増加とデジタル金融サービスの導入もイノベーションを支えています。これらの発展は、この地域全体の保険市場における AI の着実な成長に貢献しています。

中東およびアフリカ地域は、金融テクノロジー インフラストラクチャへの投資の拡大に支えられ、保険市場における AI の台頭を代表しています。保険会社は、リスク評価と業務効率を向上させるために、人工知能プラットフォームを徐々に導入しています。導入状況は依然として国によって不均一ですが、デジタル変革の取り組みにより、保険市場の拡大において段階的な AI の推進が期待されています。

保険業界の競争環境における AI

市場の成長を促進する保険会社による製品イノベーションとジェネレーティブ AI 統合

保険市場における AI の主要企業は、自社のサービスを差別化して顧客エンゲージメントを深化させるために、製品イノベーションと生成型 AI の統合を優先しています。インシュアテックと既存企業は同様に、保険契約の発行、引受業務、保険金請求のトリアージなどの中核となるワークフローに AI を組み込み、即時の意思決定とパーソナライズされた補償を提供しています。 Lemonade、Tractable、ZestyAI、Afiniti などの企業は、高度な分析と会話型 AI を組み合わせて、カスタマイズされた推奨事項、プロアクティブなリスク アラート、より迅速な決済を提供し、顧客満足度と顧客維持率を向上させています。

保険市場における AI の競争環境は、確立されたテクノロジー ベンダー、世界的な保険会社、専門の分析プロバイダー、金融テクノロジーの新興企業の組み合わせによって定義されます。競争の中心は、データ分析機能、人工知能モデルの精度、保険コア システムとの統合、およびスケーラブルな自動化プラットフォームを提供する能力です。

大手テクノロジー企業は、保険市場のエコシステムにおける AI の形成において中心的な役割を果たしています。これらの企業は、保険会社が人工知能ソリューションを展開するために使用するクラウド コンピューティング インフラストラクチャ、機械学習プラットフォーム、エンタープライズ分析ツールを提供しています。同社のプラットフォームにより、保険会社は大規模なデータセットを処理し、予測モデルを開発し、運用ワークフローを自動化できます。

保険テクノロジー ベンダーも重要な競争セグメントの代表です。これらの企業は、引受自動化、不正検出システム、デジタル請求管理プラットフォームなどの保険業務に特化した人工知能ソフトウェアを開発しています。業界特有の専門知識により、保険契約管理システムや既存の保険ワークフローと直接統合するソリューションを提供できます。

金融テクノロジーの新興企業は、保険市場における AI のイノベーションにますます影響を与えています。多くの新興企業は、予測リスク分析、会話型 AI カスタマー サービス プラットフォーム、高度な不正検出アルゴリズムなどのニッチなアプリケーションに焦点を当てています。これらの企業は、テクノロジー パートナーシップやパイロット プロジェクトを通じて、確立された保険会社と協力することがよくあります。

プロファイルされた主要企業のリスト:

- レモネード株式会社(私たち。)

- トラクタブル(イギリス)

- ZestyAI(私たち。)

- 株式会社FutureAI(私たち。)

- アフィニティ(バミューダ)

- Metromile, Inc.(米国)

- カウンターフォース・ヘルス(米国)

- STSソフトウェア(米国)

- ルート社(アメリカ)

- ネクスト・インシュアランス(米国)

- Hippo Holdings Inc(米国)

- ZhongAn Online P&C Insurance Co Ltd (中国)

- CCCインテリジェントソリューションズ(米国)

- フェアマティック(私たち。)

- OneConnect ファイナンシャル テクノロジー (中国)

主要な業界の発展:

- 2025年11月, Chubb は、シンガポール フィンテック フェスティバルで、埋め込み型保険販売パートナーシップ向けのグローバル テクノロジー プラットフォームである Chubb Studio 内の新しい AI を活用した最適化エンジンをデビューさせました。この新機能は独自の AI を使用してデータを分析し、販売時点でパーソナライズされた保険商品を提供します。

- 2025年6月, 第一生命グループはキャップジェミニと提携し、ハイデラバードにグローバル・ケイパビリティ・センターを設立しました。このパートナーシップは AI、データ分析、サイバーセキュリティデジタル変革戦略の一環として。

- 2025年3月に, DXC Technology は、保険業界の近代化に向けたビジネス変革のための AI プラットフォーム ServiceNow による新製品を発表しました。 DXC はエリート パートナーとして、業界をリードするソリューションと ServiceNow の AI 機能およびワークフローを組み合わせて、ServiceNow を活用した DXC Assure BPM を導入しています。

- 2025年1月, ジェネラリは、応用研究において世界で最も高く評価されている大学の一つであるマサチューセッツ工科大学(MIT)の情報・意思決定システム研究所(LIDS)との研究協力を開始しました。この提携は、実用的な応用を研究し、人工知能 (AI) が保険業界にどのように競争上の優位性をもたらすことができるかを検討することを目的としています。

- 2022年4月, 英国の保険会社の1つであるAvivaは、人工知能(AI)を活用して英国の自動車保険請求の精度と効率を向上させる契約をTractableと締結した。これを実装することで、AI は、モーターのクレームに時間がかかる可能性があるエラーの可能性を減らすのに役立ちます。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品の種類、主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 35.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

用途別

展開別

企業タイプ別

テクノロジー別

地域別

|

|

レポートで紹介されている企業 |

|

よくある質問

市場は2034年までに1,543億9,000万米ドルに達すると予測されています。

2025 年の市場規模は 103 億 6,000 万米ドルと推定されています。

市場は、予測期間中に 35.7% の CAGR で成長すると予測されています。

テクノロジー別に見ると、機械学習が市場をリードしています。

保険ワークフロー全体での生成 AI の採用の増加が市場の成長を促進します。

Lemonade, Inc.、Tractable、ZestyAI、FurthurAI, Inc. が市場のトッププレイヤーです。

北米が最高の市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート