フルオーソリティデジタルエンジン制御の市場規模、シェアおよび業界分析、プラットフォーム別(商用固定翼、ビジネスおよび一般航空、軍用固定翼、回転翼、および無人プラットフォーム)、エンジンタイプ別(ターボファン、ターボプロップ、ターボシャフト、および小型ターボジェット/マイクロタービン)、FADECタイプ別(シングルチャネルFADECおよびデュアルチャネルFADEC)、フィット別(ラインフィット、レトロフィット、およびアフターマーケット)、エンドユーザー別(民間航空、防衛、MRO、航空機製造業者およびインテグレーター)、および地域予測、2026 ~ 2034 年

主要市場インサイト

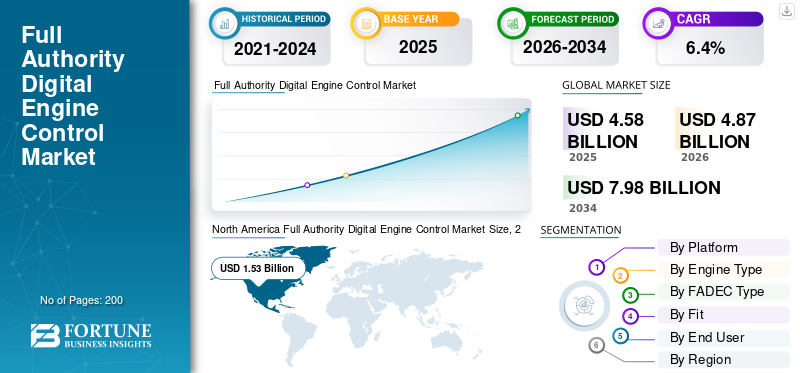

世界のフルオーソリティデジタルエンジン制御市場規模は、2025年に45億8000万米ドルと評価されています。市場は2026年の48億7000万米ドルから2034年までに79億8000万米ドルに成長すると予測されており、予測期間中に6.4%のCAGRを示します。北米は2025年に33.41%の市場シェアで世界市場を支配した。

FADEC (全権限デジタル エンジン コントローラー) は、航空機エンジンの重要な側面を管理するデジタル エンジン コントローラーです。ファン速度、コア速度、コンプレッサー圧力、温度、スロットル コマンドなどの主要なエンジン パラメーターを継続的に監視します。次に、必要な燃料流量とアクチュエータのスケジュールをリアルタイムで計算します。これらの決定を自動的に処理することで、FADEC はエンジンのパフォーマンスを向上させ、超過からエンジンを保護し、さまざまな飛行条件にわたって一貫した動作を維持します。市場が成長している主な理由は、より多くの航空機がより多くの時間を飛行できるようになったことです。世界の旅客需要は 2024 年に記録に達し、エアバスはこの需要を支える大幅な受注残を抱えて 2024 年を終えました。

競争は、少数の確立されたサプライヤーがエンジン プログラムを勝ち取り、長期サポートから利益を得ることに焦点を当てています。主要なプレーヤーには、Safran Electronics & Defense/FADEC International (Safran と BAE のパートナーシップ)、BAE Systems、Collins Aerospace (RTX)、Honeywell、Woodward が含まれます。 GE Aerospace、Pratt & Whitney、Rolls-Royce などのエンジン OEM も、使用する制御ソリューションを決定する上で重要な役割を果たしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

耐空性の安全要件 FADEC のアップグレードを推進し続ける

FADEC はタービン エンジンの頭脳として機能します。ハードウェアの老朽化、電子機器の欠陥、ソフトウェアのエッジケースなど、サービス中に信頼性の問題が発生した場合、規制当局は修正を提案することを推奨し、同時に指示することもあります。これらの耐空性確保のための措置には、ソフトウェアの更新、制御装置の変更、繰り返しの部品交換、作業時間、再認定の事務手続きなどの実際のコストがかかります。つまり、コンプライアンスにより、FADEC はエンジンの 1 回限りの提供ではなく、定期的なアップグレード サイクルに変わります。実際には、最新のエンジンがソフトウェアによって駆動されるようになるにつれて、オペレーターは権威デジタル エンジン コントローラーをライフサイクル資産として扱うことが増えています。

2025 年 4 月、米国 FAA は GE90-110B1/115B エンジンに対する最終耐空性指令を発行しました。この指令は、(1) FADEC マイクロプロセッサの定期交換に関する以前の要件を維持し、(2) 安全でない推力制御の問題に対処するために EEC/FADEC ソフトウェアを適格なバージョンにアップグレードするという新しい要件を導入します。

市場の制約

サイバーセキュリティとソフトウェアアシュアランスコンプライアンスにより、FADEC の展開が遅れ、アップグレードコストが増加

FADEC システムはソフトウェアに大きく依存しており、データ リンク、診断、構成管理などの接続されたメンテナンス システムとのリンクが増加しています。このアプローチによりエンジンのパフォーマンスは向上しますが、アップグレードのハードルが高くなります。各アップグレードでは、セキュリティ リスク管理、文書化、監査、およびソフトウェアと構成ベースラインに対するより厳格なガバナンスに対処する必要があります。コンプライアンスの作業はエンジニアリング自体と同じくらい困難な場合があるため、特に改修や小規模のサプライヤーの場合、これにより遅延が生じます。

2022年10月、2023年2月にEU官報に発表され、欧州委員会はEASA「Part-IS」に基づく実施規則(EU)2023/203を発行しました。この規制は、航空の安全に影響を与える可能性のある情報セキュリティ リスクを管理するための正式な要件を定めています。 EASAは、組織の範囲に応じて、重要な適用日、特に2025年10月16日と2026年2月22日を指摘した。

市場機会

新しいエンジン認定とスマート プロペラ/エンジン デジタル制御が市場参加者に新たな機会を創出

特に、OEM が最初から自動化と統合デジタル制御を導入しているターボプロップやその他の分野では、新たに認定されたエンジンの次の波には大きなチャンスがあります。新しいエンジンが発売されると、FADEC の需要は初期出荷を超えて拡大します。ソフトウェア更新、構成管理、スペアパーツ、修理、アップグレード パッケージを通じて継続的な価値を生み出します。より簡単に言うと、新しい認定エンジン ファミリはそれぞれ、デジタル エンジン制御 FADEC システムの複数年にわたる収益源になります。

2025 年 2 月、GE エアロスペースは、Catalyst ターボプロップ機 (パート 33) について FAA 認証を取得し、就航に向けて生産を拡大できるようになったと発表しました。この認証では、このエンジンがシングルレバーのデジタル制御方式を使用してエンジンとプロペラの機能を管理するフルオーソリティデジタルエンジンおよびプロペラ制御(FADEPC)を採用していることが強調されました。

全権限デジタルエンジン制御の市場動向

FADEC はソフトウェア デファインド アップグレードになりつつあり、構成管理はエンジン メンテナンスの日常的な部分になりました

FADEC はかつては密閉されたボックスとして扱われ、使用開始時に設置され、故障時にのみ交換されていました。そのモデルは急速に変化しています。制御ロジックがより複雑になり、エンジンフリートの稼働期間が長くなるにつれ、OEM と規制当局は、ハードウェアを再設計することなく、異常な動作を修正し、安全性リスクを軽減し、規制に準拠するために、ソフトウェアのアップグレードにさらに依存するようになりました。市場への影響は明らかです。より多くの支出が、純粋に物理的なライン交換ユニットではなく、ソフトウェアのベースライン、検証とテスト、ショップの統合、および長期的な構成サポートにシフトしています。

たとえば、2025 年 9 月に、EASA の安全出版物ツールには、カナダ/カナダ運輸省が発行したプラット&ホイットニー カナダ PW150A 用の AD CF-2025-44 がリストされました。この指令は、航空機のジェットパイプ火災のリスクを軽減するためにFADECソフトウェアのアップグレードを要求しており、最初の発行日は2025年6月9日のP&WCサービス速報PW150-73-35381を参照しています。

市場の課題

サプライチェーン内の未承認または偽造電子機器が FADEC に重大な問題を引き起こす

FADEC ハードウェアには安全性が重要な電子機器が含まれており、コンポーネントのトレーサビリティが産業上の重大な脆弱性となっています。疑わしいコンポーネントまたは未承認のコンポーネントがサプライチェーンに入ると、たとえ少量であっても、運用上の影響が深刻になる可能性があります。これにより、緊急検査、煩雑な書類の撤去、追加の工場訪問が発生し、場合によっては、出発地が確認されるまで航空機が運航停止になる可能性があります。これは品質管理を超えて、重大な運用および可用性のリスクとなります。

2024年10月、ロイター通信は、OEMや大手航空会社を含む航空サプライチェーン整合性連合が、未承認部品が航空機のサプライチェーンに入るのを阻止するための明確な措置を求めたと報じた。これは、ジェットエンジン部品の偽文書をめぐるAOG Technics事件の後に起こった。連合は、FADECなどの安全性が重要なシステムを保護するために、ベンダー認定の厳格化、デジタル記録、トレーサビリティの向上を求めた。

ロシア・ウクライナ戦争の影響

戦争は、FADEC 市場に 2 つの大きな影響を与えました。まず、ロシアの航空市場にサービスを提供することがますます困難になり、多くの場合、法的に不可能になっている。輸出規制と制裁により、航空機メーカーの部品や製品の流れが制限されています。アビオニクス、ロシアの通信事業者に対するスペア、修理、およびソフトウェアサポートの通常の供給ラインを混乱させます。これにより単純な売上が減少し、リードタイムの延長、トレーサビリティとコンプライアンスの要件の厳格化、在庫調整に伴うロシア以外のサプライチェーンへの圧力の増大などの複雑な問題が生じています。

この紛争によりヨーロッパ全土で防衛支出が増加し、軍用航空の支援と近代化の活動が活発化した。この環境は、推進システム最新化プログラムの一環として、FADEC の改修、コントローラーの交換、およびソフトウェアのアップグレードの需要をサポートします。さらに、戦争により、半導体製造で使用されるネオンなどの上流電子機器の入力に課題が生じ、FADEC コントローラーのコストが密かに上昇し、納期が延長されました。

- 例えば、2022年2月、米国商務省は、航空機および航空機部品に対する新たな許可要件を含む、ロシア向けの航空関連品目に対して広範な規制を課した。

- 2025年4月、SIPRIは、世界の軍事支出が2兆7,180億米ドル(2024年)に達し、ヨーロッパの支出が急激に増加し、戦争によって生じた安全保障問題に直接関係していると報告した。この増加により、推進システムを含む近代化とメンテナンスにさらに重点が置かれるようになります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション

プラットフォーム別

ナローボディの設置ベースが大きいため、商用固定翼セグメントがリード

プラットフォームの観点から、市場は商用固定翼機、ビジネスおよび一般航空、軍用の固定翼、回転翼、無人プラットフォーム。

商用固定翼セグメントは、ナローボディ、ワイドボディ、およびリージョナル航空機群の大規模な設置ベースによって牽引され、市場の需要を支配しています。これらのフリートは、日々の推力管理と正確な燃料流量スケジュールのためにデジタル エンジン コントローラー FADEC を使用する高利用率エンジンに依存しています。これらの航空機は、長年にわたる頻繁な使用により、スペアパーツ、エンジンの取り外し、修理、ソフトウェアの更新、構成管理などの継続的な費用が発生します。さらに、航空会社は依然として多額の航空機発注残を管理しています。たとえ単年の納入量が変動したとしても、パイプライン全体では商用固定翼機が確実にリードを保っています。

2025年1月、航空機メーカーのエアバスは、2024年に民間航空機766機を納入し、年末には8,658機の受注残を残して年末を迎えたと発表した。この受注残は、新しい民間航空機に対する複数年にわたる持続的な需要を示しており、これが継続的なラインフィット FADEC の量と長期的なアフターマーケット需要を直接サポートしています。

無人プラットフォームセグメントは、予測期間中に 14.1% の CAGR で最も速い成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジンタイプ別

ターボファンセグメントが市場をリードする能力を生み出す アフターマーケットサービスに対する強い需要

エンジンの種類に基づいて、市場はターボファン、ターボプロップ、ターボシャフト、小型ターボジェットに分類されます。マイクロタービン。

ターボファンセグメントは、2025 年に市場を支配しました。世界の総飛行時間とエンジン納入量のほとんどは、ターボファンを搭載した航空機、特に単通路機やワイドボディ機、リージョナルジェット機によって生み出されています。ターボファン エンジンが最大のドライブ ライン適合体積を占め、すべての新しいエンジンが FADEC/EEC とともに出荷されるため、この集中は FADEC 市場にとって重要です。また、スペアパーツ、エンジンの取り外し、修理、ハイサイクルな航空会社の運航におけるソフトウェアと構成の継続的な更新などのアフターマーケット サービスに対する強い需要も生み出しています。

2023 年 2 月、CFM インターナショナルはエア インディアと 800 基を超える LEAP ターボファン エンジンの記録的な発注で契約を結びました。これらのエンジンは、サービスパッケージとともに、エアバス A320/A321neo 210 機とボーイング 737 MAX 190 機に動力を供給します。この注文により、ターボファン主導の FADEC の量と長期サポートに対する需要が強化されます。

小型ターボジェット/マイクロタービンは、予測期間中に13.5%のCAGRで最速のフルオーソリティデジタルエンジン制御市場成長を示すと予想されます。

FADECタイプ別

デュアルチャネル FADEC セグメントはエンジンの安全性への対応能力により市場を支配

FADECのタイプに基づいて、市場はシングルチャネルFADECとデュアルチャネルFADECに分類されます。

デュアルチャネル FADEC セグメントが市場を支配しています。 FADEC は、ディスパッチの可用性におけるエンジンの安全性と信頼性にとって不可欠であり、業界はこの分野での単一障害点を回避しています。デュアルチャネル FADEC アーキテクチャは、クロスモニタリングを備えた 2 つの完全に独立した制御パスを組み込むことで、この要件に対処します。この設定により、1 つのパスに障害が発生した場合でもエンジンを制御できる状態が維持されます。また、認証や航空会社の業務もよりスムーズになります。フリートのソフトウェアへの依存度が高まる中、デュアルチャネル システムは、あらゆる小さな変更を運用上のリスクにすることなくアップグレードを管理するのに役立ちます。

シングルチャネル FADEC は、予測期間全体で 12.3% の CAGR で市場で最も急成長しているセグメントです。

フィットによる

アフターマーケットセグメントは、アップグレードが必要なレガシー航空機の膨大な数により市場をリード

フィットに基づいて、市場はラインフィット、レトロフィット、アフターマーケットに分類されます。

アフターマーケット部門は市場で最大のシェアを占めています。このセグメントの優位性は、アップグレードが必要なレガシー航空機の膨大な数、耐用年数の延長の必要性、古い航空機の燃料効率と排出ガス規制への準拠の推進に起因しており、運用コストを削減し、新しい規制に適合するためにFADECシステムを改修する巨大な需要が生じています。さらに、AIを搭載した次世代FADECシステム、デジタルツイン効率を高めるために高度な診断が非常に望まれており、アップグレードの需要が高まっています。

改修セグメントは、予測期間中に 10.2% の CAGR で最速の市場成長を示すと予想されます。

エンドユーザー別

一日のサイクル数が多いため、民間航空部門が市場を独占

エンドユーザーごとに、市場は民間航空、防衛、MRO、航空機製造業者とインテグレーターに分類されます。

民間航空部門は、全権限を備えたデジタル エンジン制御市場で最大のシェアを保持しています。民間航空の優位性は、高い日周期、長時間労働、厳しい派遣信頼性目標を特徴とする、航空機エンジンにとって最も要求の厳しい動作環境を表しています。これらの動作条件は、新しい航空機への最初のラインフィット取り付けに至るまで、エンジンのライフサイクル全体を通じて安定した FADEC 需要を生み出します。また、フリートが運用開始された後のスペアパーツ、修理、ベンチ テスト、およびソフトウェアまたは構成の更新の大規模で信頼性の高いフローも発生します。新規納入が変動する場合でも、設置ベースにより、民間航空が市場の主なニーズ源であり続けることが保証されます。

MRO セグメントは、予測期間中に 8.3% の CAGR で最も速い成長を示すと予想されます。

全権デジタルエンジン制御市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Full Authority Digital Engine Control Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の優位性は主に米国に由来しており、米国では複数の供給源から需要が生じています。大型の民間航空機が常時運航されているため、管制官は頻繁に修理、部品交換、ソフトウェアの更新を行っています。大規模なアップグレードを実行できる OEM 認定の独立した MRO 施設の広大なネットワークとともに、防衛航空部門も重要です。簡単に言うと、稼動中のエンジンの数が増え、飛行時間が長くなり、アップグレードが必要になるため、FADEC の支出は年々増加しています。

2025 年 4 月、米国 FAA は、GE90-110B1/115B エンジンの初期の AD を置き換えるという最終規則を発行しました。この規則により、FADEC (MN4) マイクロプロセッサを繰り返し交換するという要件が維持されます。また、EEC/FADEC ソフトウェアを終了アクションとして適格なバージョンにアップグレードする要件も追加されます。

ヨーロッパ

ヨーロッパでは、今後数年間でフルオーソリティデジタルエンジン制御市場が大幅に成長し、5.8%の予測CAGRを記録すると予想されています。欧州市場は2025年に13億1,000万米ドルと推定されています。この地域では、英国とフランスは2026年にそれぞれ1億3,000万米ドルと1億4,000万米ドルに達すると予想されています。欧州は独特の構成を持っているため、FADECに対する強い需要を維持しています。同社は航空機とエンジンの重要な製造活動を行っており、ラインフィット需要を生み出しています。さらに、頻繁に運航する大規模な航空会社では、FADEC のスペアパーツ、修理、ソフトウェアと構成のアップデートが継続的に必要となります。納期は四半期ごとに変動する可能性がありますが、バックログが長いため、ラインフィット エンジン制御 FADEC システム プロセスは安定した状態を維持します。

アジア太平洋地域

アジア太平洋地域は、世界のフルオーソリティデジタルエンジン制御市場で最も急成長しているセグメントであり、CAGR 8.3%で成長すると予想されています。中国、インド、日本、およびその他のアジア太平洋地域では、航空機の納入とエンジンの導入が急速に加速しています。これにより、設置ベースが拡大し、修理、交換、ソフトウェア更新などの定期的な FADEC アフターマーケット サービスにすぐに変わります。この地域での艦隊拡大の規模は、ラインフィット需要を強化しますが、同時に維持のための最大の将来のパイプラインも生み出します。これらの要因に基づいて、中国などの国々は評価額が5億1,000万米ドルに達すると予想され、インドは2026年までに2億6,000万米ドルに達すると予想されます。

ラテンアメリカ

ラテンアメリカは、2025 年の世界市場の約 4.17% を占めます。ラテンアメリカの FADEC の需要は、新しいエンジン プログラムよりも、既存のフリートの信頼性の維持に重点を置いています。これは、大規模な民間航空基地と混雑したハブがあるブラジルとメキシコに特に当てはまります。航空交通量が回復し続け、航空機の利用が増加する中、FADECの支出は主に修理、交換、店舗設立作業に充てられます。

中東とアフリカ

中東およびアフリカ地域は、2025 年に市場の約 5.75% に寄与し、7.3% の CAGR で成長すると予測されています。 MEA は FADEC に比べて全権限デジタル エンジン制御市場シェアが小さいですが、ストーリーは使用法に焦点を当てています。大規模なハブ空港では、航空機の回転数が多く、長距離サイクルが長くなります。これにより、FADEC の削除、店舗訪問、構成の更新が高速化されます。空港の拡張が進む中、地域市場の可用性はますます高まっており、航空機の可用性と派遣の信頼性を維持することが依然として主要な価値要因となっています。

競争環境

主要な業界プレーヤー

FADEC プレーヤーは競争力を高めるために契約に注力

FADEC 市場は競争が激しく、プログラムがロックされており、実績のある少数のサプライヤー グループがエンジン プログラムで長期的な地位を確保しています。 FADEC は安全性にとって重要であり、推進システムに深く統合されているため、これらの位置は、一度選択されると安定したままになる傾向があります。この状況は、広範な認証履歴と成熟したアーキテクチャを持つ確立された企業に利益をもたらします。デュアルチャネル FADEC はトランスポート カテゴリの標準となっており、市場に参入しようとする新たな競合他社のハードルを引き上げています。

FADEC International (Safran と BAE Systems の合弁事業) は、商用エンジン向けの全権限デジタル エンジン制御の設計、製造、サポートに重点を置いています。 Collins Aerospace (RTX) は、健康状態と診断を通じて価値を付加することで、FADEC 電子エンジン コントローラーを位置づけています。サポート性とデータ主導型のメンテナンスが製品提供の一部となっています。 Woodward は、タービン エンジン制御ソリューションとより広範なエンジン システム統合において強力に競争しています。競争環境は、単に製品を提供することから、認証と安全性の保証、ソフトウェアと構成の管理、修理、スペアパーツ、納期を含むライフサイクルの対応性という 3 つの主要分野に移りつつあります。サフラン社やコリンズ社など、関連する飛行制御および作動分野の最近の合併は、ミッションクリティカルな制御ポートフォリオが融合し、小規模な専門家への圧力が高まっていることを示しています。

プロファイルされた主要な全権を持つデジタル エンジン制御会社のリスト:

- サフラン エレクトロニクス & ディフェンス(フランス)

- FADECインターナショナル(フランス/イギリス)

- BAEシステムズ(英国)

- コリンズ・エアロスペース(私たち。)

- ハネウェル・エアロスペース(私たち。)

- ウッドワード社(米国)

- GEエアロスペース社(米国)

- プラット&ホイットニー(アメリカ)

- プラット&ホイットニー カナダ (カナダ)

- ロールスロイス社(イギリス)

- サフラン航空機エンジン(フランス)

- CFMインターナショナル(フランス)

主要な産業の発展

- 2025年6月- ライアンエアーは、CFM から LEAP-1B 予備エンジン 30 基を購入することに同意しました。これにより、運用上の回復力が向上し、予備エンジンのプールが拡張されます。

- 2025年7月- SR TechnicsとSafran Aircraft Enginesは、LEAP-1Aの完全なオーバーホールとテストの長期延長に署名しました。これにより、FADEC のテストと構成が重要となる、新世代エンジンのメンテナンス、修理、オーバーホール (MRO) 能力の開発が強化されます。

- 2025年7月- サフランは、コリンズ・エアロスペースの飛行制御および作動業務の買収を完了したと発表した。これは、FADEC エコシステムに関連するミッションクリティカルな制御を統合するという大きな傾向を浮き彫りにしています。

- 2025年2月- GE Aerospace は、Catalyst ターボプロップの FAA Part 33 認証を発表しました。これは、新しいターボプロップにおける最新のデジタル エンジン制御にとって重要なマイルストーンとなります。

- 2024年3月- CFMはアメリカン航空と最終合意に達した。これには、新たな 20 年間の LEAP-1B サービス契約と予備エンジンが含まれます。これは明らかに、エンジン制御とメンテナンスに対する「ライフサイクル年金」を意味します。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

プラットフォーム別 · 商用固定翼機 · ビジネスおよび一般航空 · 軍用固定翼機 · ロータリーウィング · 無人プラットフォーム |

|

エンジンタイプ別 · ターボファン · ターボプロップ · ターボシャフト · 小型ターボジェット/マイクロタービン |

|

|

FADECタイプ別 · 単一チャネル FADEC · デュアルチャネル FADEC |

|

|

フィットによる · ラインフィット · 後付け · アフターマーケット |

|

|

エンドユーザー別 · 民間航空 · 防御 · MRO · 機体製作者とインテグレーター |

|

|

地域別 · 北米 (プラットフォーム別、エンジンタイプ別、FADEC タイプ別、フィット別、エンドユーザー別、および国別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (プラットフォーム別、エンジンタイプ別、FADEC タイプ別、フィット別、エンドユーザー別、および国別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o スペイン (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジアパシフィック (プラットフォーム別、エンジンタイプ別、FADEC タイプ別、フィット別、エンドユーザー別、および国別) o 中国 (プラットフォーム別) o インド (プラットフォーム別) o 日本 (プラットフォーム別) o 韓国 (プラットフォーム別) o オーストラリア (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · ラテンアメリカ (プラットフォーム別、エンジンタイプ別、FADEC タイプ別、フィット別、エンドユーザー別、および国別) o ブラジル (プラットフォーム別) o メキシコ (プラットフォーム別) o ラテンアメリカのその他の地域 (プラットフォーム別) · 中東およびアフリカ (プラットフォーム別、エンジンタイプ別、FADEC タイプ別、フィット別、エンドユーザー別、および国別) o UAE (プラットフォーム別) o サウジアラビア (プラットフォーム別) o エジプト (プラットフォーム別) · 中東およびアフリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 48 億 7000 万ドルで、2034 年までに 79 億 8000 万ドルに達すると予測されています。

2025 年の市場価値は 15 億 3,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に6.4%のCAGRを示すと予想されます。

商用固定翼セグメントはプラットフォーム別に市場をリードしています。

耐空性に関する安全要件は、アフターマーケットの成長を促進する重要な要素です。

Safran Electronics & Defense、FADEC International、BAE Systems、Collins Aerospace、Honeywell Aerospace、Woodward, Inc.、GE Aerospace、Pratt & Whitney などが市場のトップ企業です。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート