再保険市場規模、シェアおよび業界分析、種類別(任意再保険および協定再保険)、用途別(生命再保険および損害再保険)、および地域予測、2026~2034年

2026 年の再保険市場の見通し

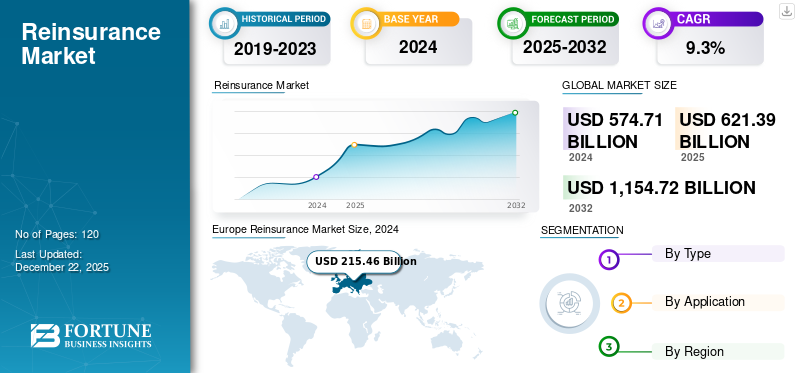

世界の再保険市場規模は2025年に6,213億9,000万米ドルと評価され、2026年の6,732億8,000万米ドルから2034年までに1,4037億米ドルに成長すると予測されており、予測期間中に9.6%のCAGRを示します。ヨーロッパは再保険市場を支配し、2025 年には 37% の市場シェアを獲得しました。

再保険は、保険会社が大規模なリスクを管理および移転して財務上の安全性を確保すると同時に市場の成長にも貢献するための重要なメカニズムとして機能するため、BFSI セクター内で独特の重要性を持っています。最近では、単に大きなリスクを軽減するだけでなく、市場を安定させるために一定レベルのリスクが依然として存在することを保証するために戦略的にリスクを移転するためにも使用される場合があります。これは、保険会社が自社のリスク ポートフォリオの一部を専門の再保険会社に移転し、市場全体のリスクを軽減することと定義できます。

ミュンヘン再保険、スイス再保険、ハノーバー再保険など、今後も重要な役割を果たし続ける重要なプレーヤーが市場には存在しており、その戦略と結果は政府、保険会社、その他の組織にとって重要であり、この分野で継続的なプレーヤーとしての存続可能性がさらに信頼できるものとなっています。最近、私たちは新型コロナウイルス感染症のパンデミックによってもたらされた進化に直面しました。このパンデミックにより、世界規模で独自のシステミック・リスクが導入され、再保険会社はリスクモデル、パフォーマンス、自己資本比率の再考を余儀なくされました。これにより、パンデミックによって引き起こされた不確実性と財務の不安定性が高まる中、再保険業界では、これまで行われてきた引受業務の精査が強化され、価格設定が再評価されるようになりました。

世界の再保険市場は、元本保険会社の資本の最適化、リスク分散、引受能力の拡大を可能にすることで、保険エコシステム内で中心的な位置を占めています。市場動向は、保険料の伸びだけではなく、大惨事のエクスポージャー、金利状況、規制要件、進化するリスク状況をますます反映しています。再保険市場の成長は、出再者の財務力、自然災害の頻度、生損保のポートフォリオ全体で新たなリスクを吸収する業界の能力と依然として密接に関係しています。価格規律と資本の充実度が収益性と競争力を形成し続けています。

損害保険事業は、災害損失の増加、インフレ圧力、損害保険、損害保険、サイバー保険、専門分野の複雑さの増大により、依然として再保険市場規模に最大の貢献をしています。生命再保険の需要も、人口動態の変化、長寿化傾向、発展途上国全体での保障要件の高まりの恩恵を受け続けています。元受保険会社は、ソルベンシー比率、利益の変動性、集中リスクを管理するために再保険構造への依存を強めています。

供給側の状況は大きく変化しました。再保険会社は、災害損失の増加と保険金請求の重大度の高まりを受けて、引受規律、ポートフォリオの最適化、エクスポージャー管理を重視しています。保険リンク証券(ILS)を含む代替資本源は、市場の流動性と価格設定行動に影響を与え続けています。利用可能なキャパシティはビジネス クラスによって大幅に異なり、特殊なリスクや大惨事にさらされているセグメントでは状況がより厳しくなります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再保険市場の要点

- 2025年の市場規模:6,213億9,000万ドル

- 2026年の市場規模:6,732億8,000万ドル

- 2034 年の予測市場規模: 1 兆 4,037 億ドル

- CAGR: 2026 ~ 2034 年で 9.6%

- ヨーロッパは、2025 年に 37.00% のシェアを獲得して再保険市場を支配しました。

- 任意再保険セグメントは、2026 年に 57.33% のシェアを獲得して市場をリードすると予測されています。

- 損害再保険部門は、2026 年には 67.05% のシェアを獲得し、優勢になると予想されています。

北米

北米は2025年に2,153億5,000万米ドルを占め、2026年までに2,324億7,000万米ドルに増加すると予想されています。

ヨーロッパ

欧州は2025年に2,302億2,000万米ドルで世界市場をリードし、2026年には2,464億5,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に1,409億5,000万米ドルに達し、保険普及率の上昇に支えられて2026年には1,562億2,000万米ドルに達すると予測されています。

私たち。

米国の再保険市場は、2026 年までに 1,940 億 7,000 万米ドルに達すると予測されています。

日本

日本の再保険市場は2026年までに305億1,000万米ドルに達すると予測されています。

続きを読む

再保険市場の動向

再保険市場の動向:

デジタル導入と ESG 重視により効率性の向上とイノベーションが促進される

主要な傾向は、デジタルトランスフォーメーションの加速的な導入であり、高度な分析。再保険会社は、リスク分析を改善し、価格設定モデルを強化し、保険金請求を自動化するために、人工知能 (AI) やビッグデータなどのテクノロジーをますます活用しています。自動化とデータ主導型の洞察に重点を置くことで、業務効率と引受精度の向上を目指しています。

また、リスク管理と製品設計を形作る持続可能な環境、社会、ガバナンス (ESG) ベンチマークへの関心も高まっています。これは、日常業務や中核的なビジネス上の意思決定に環境および社会への配慮が組み込まれるなど、より社会的責任のある慣行への業界全体の移行を反映しています。 インシュアテックパートナーシップも生まれ始めており、あらゆる事業活動におけるイノベーションが促進されています。

リスク分析と技術力は、再保険市場のトレンドと引受戦略をますます形作ってきています。高度なモデリング技術、人工知能、予測分析により、ポートフォリオ評価が改善され、より詳細な価格設定方法が可能になります。再保険会社は、資本効率を高め、リスク選択を強化するために、データに基づく意思決定の枠組みにより多くのリソースを割り当てています。

気候適応は業界の決定的な優先事項として浮上しています。災害活動の活発化と気象パターンの変化により、暴露の想定と価格構造の見直しが促されています。企業が集中リスクを軽減し、回復力を向上させるために、地理的分散とポートフォリオの最適化がますます重要になっています。

代替資本の参加は競争力学に影響を与え続けています。保険リンク証券と大災害債券は、より広範なリスク移転エコシステムの確立されたコンポーネントに進化しました。彼らの役割は増大しており、機関投資家に相関性のない資産クラスへのエクスポージャーを提供しながら、追加のキャパシティをサポートします。

数年間にわたる保険金請求活動の高まりを受けて、ポートフォリオ規律の重要性が改めて高まっています。再保険会社は、市場シェアの拡大よりも引受業務の収益性をますます重視しています。容量の割り当ては、特に不確実性の高さや不適切な価格設定を特徴とするセグメントにおいて、より選択的になってきています。

再保険市場の成長促進要因:

保険ニーズの増大とリスクの複雑さにより市場の需要が継続的に拡大

絶えず進化し複雑な世界経済では、金融安全を維持するためのリスク管理におけるリスク移転への依存度が高まっています。新興国で保険の普及が進むにつれて、再保険サポートの需要が高まっています。保険会社が資本管理とリスク移転に依存することで、ほぼ継続的なニーズのプロセスが生まれます。その依存により、保険会社は再保険会社を活用して、潜在的に壊滅的な損失がバランスシートに与える影響を最小限に抑える必要があります。これにより、より大きなリスクに対してより広範な補償を提供できるようになります。この関係の共生的な性質により、多くの分野にわたる市場のニーズが継続的に増大しています。

世界の保険市場全体でリスクの複雑さが増大しており、再保険能力と資本支援に対する需要が引き続き高まっています。元受保険会社は、収益の変動を管理し、ソルベンシー比率を改善し、引受業務の柔軟性を維持するために、再保険契約への依存度を高めています。財産、傷害、サイバー、専門分野にわたるエクスポージャの増加により、外部リスク移転メカニズムの戦略的重要性が高まっています。その結果、再保険市場の成長は、被保険資産の拡大とリスク蓄積の増大と密接に連動し続けています。

気候関連の出来事は、もう一つの主要な需要促進要因となります。大惨事の頻度の増加と保険金請求の深刻さにより、ポートフォリオの多様化と資本保護の必要性が高まっています。出再者は、ピーク時のエクスポージャーを吸収し、損失が増大した期間のバランスシートの安定性を維持するために、再保険によるサポートを求める傾向が高まっています。

規制の枠組みも市場の拡大に影響を与えます。ソルベンシー要件と自己資本比率基準は、保険会社がリスク保持戦略を最適化し、再保険パートナーシップを通じて財務の回復力を向上させることを奨励します。構造化された取り決めにより、保険会社は成長目標を維持しながら資本効率を高めることができることがよくあります。

再保険市場の制約:

循環性、競争、規制、資本ニーズが市場の成長と安定性を制限する

主な制約は、財務パフォーマンスの自然な循環性と変動性です。利益は壊滅的な損失に対して非常に脆弱であり、ランダムな収益パターンと市場の硬化期間の一因となります。高度な競争は価格と利益に影響を与え、高度な規制はコンプライアンスのコストと複雑さをもたらします。これらの力により、確実な成長や収益性を達成する能力が大幅に制限されます。さらに、大きなリスクを引き受けるために高い資本が必要となるため、新規参加者の市場参入が制限され、現在の参加者の拡大も制限され、市場のさらなる不安定化につながる可能性があります。

保険金請求のボラティリティは、依然として再保険市場に影響を与える主要な課題の 1 つです。自然災害、二次的危険、インフレによる損失の深刻さ、地政学的な混乱により、定期的に大きな収益圧力が生じます。このような事態は、特に災害に敏感な事業分野において、資本の利用可能性を低下させ、引受条件の厳格化につながる可能性があります。

価格の循環性は、もう 1 つの構造的制約を表します。再保険市場は歴史的に、収益性と生産能力の展開に影響を与えるハードフェーズとソフトフェーズが交互に繰り返されてきました。ソフトマーケット中の激しい競争によりマージンが圧縮される可能性がありますが、ハードマーケットの状況により、追加の保護を求める出再者にとっての手頃な価格が制限される可能性があります。

モデルの不確実性により、リスク評価はますます複雑になります。気候変動、サイバーエクスポージャ、新たな責任リスクにより、正確に定量化することが依然として困難な変数が生じます。従来の保険数理上の仮定は、進化するリスク特性、引受業務の複雑さ、引当金の不確実性の増大を完全には捉えていない可能性があります。

再保険市場の機会:

新興市場のGDP成長と普及率の上昇が市場の需要を促進

新興市場の成長は、主に国内総生産(GDP)の増加と発展途上地域での保険普及率の上昇によって促進され、大きなチャンスをもたらしています。これらの経済が成長するにつれて、人々はより多くの可処分所得を得ることができ、その結果、資産を保護し、経済的安全を提供する生命保険および損害保険商品への需要が高まります。同時に、政府や規制当局は、金融包摂を促進する政策を導入し、特定の分野での保険適用を義務付けることが多く、これが普及率のさらなる向上に役立ちます。この保険情勢の拡大により、リスクを移転する元受保険会社がより多く集まり、その結果、これらの有望な市場で再保険の能力とサービスに対する新たな大きな需要が生まれています。

新興経済国は、多くの地域で保険普及率が依然として比較的低いため、再保険市場にとって大きなチャンスとなっています。中間層の人口の拡大、資産所有の増加、財務意識の向上が初次保険の発展を支援し、それによって再保険の能力と専門知識に対するさらなる需要が生み出されています。

気候変動に対する回復力への取り組みは、もう 1 つの魅力的な成長手段となります。政府、保険会社、多国間組織は、災害に対する保護のギャップに対処するために官民パートナーシップをますます模索しています。革新的なリスク共有メカニズムとパラメトリック構造は、脆弱な地域の財政的回復力を向上させるツールとして注目を集めています。

特殊ラインは価値創造に有利な見通しを提供します。サイバー保険、再生可能エネルギー プロジェクト、海洋リスク、複雑な賠償責任のエクスポージャーには、高度な引受能力と高度な分析サポートが必要です。ニッチな専門知識を有する再保険会社は、これらのセグメントにおいてより高いマージンと差別化されたポジショニングを達成する可能性があります。

市場セグメンテーション分析

タイプ別

任意再保険の独自の高額リスクへの適応力が圧倒的な市場シェアにつながる

市場は種類によって任意再保険と協定再保険に分類されます。

任意再保険

任意再保険セグメントは、特定、高額、または固有の個人リスクをケースバイケースで管理する上で重要な役割を果たすことで伝統的に知られており、2026年には57.33%の市場シェアを占めて市場をリードしました。このタイプのビジネスは、個別の保険契約または取引の再保険を反映しており、ケースごとに個別の引受判断が必要となります。その大きなシェアは、標準的な条約の文脈ではほとんど意味をなさない固有のリスクに適応し、正確に解決策を提供する能力に起因すると考えられます。これは、さまざまな事業分野における複雑なエクスポージャまたは 1 回限りのエクスポージャにとって、依然として不可欠なソリューションです。

リスク固有の引受要件は、任意の再保険需要の基盤となります。このセグメントは、特に保険価額、技術的複雑さ、または累積リスクが標準的な条約パラメータを超える場合に、オーダーメイドの評価を必要とする個別のエクスポージャーに対処します。大規模なインフラプロジェクト、航空リスク、エネルギー資産、および特殊な賠償責任のエクスポージャーは、引受決定が各申請に合わせて調整されるため、多くの場合、任意の取決めに依存します。

容量の柔軟性は依然としてこのセグメントの重要な利点の 1 つです。出再者は、異常なリスクを管理したり、既存の条約の制限を超えて追加の保護を確保したりする場合に、任意の支援を求めることがよくあります。このアプローチにより、保険会社は集中リスクを制限し、資本効率を維持しながら引受関係を維持することができます。

保険金請求の深刻度の傾向とインフレ圧力により、任意構造の関連性が高まっています。複雑な商業リスクと高額資産には詳細なリスク評価が必要であり、出再者と再保険会社間の緊密な連携が促進されます。価格設定の考慮事項には、エンジニアリングの専門知識、露出モデリング、地理的特性がますます反映されています。

条約再保険

同時に、協定再保険はかなりのペースで成長しており、主保険会社が一定期間にわたって割譲する協定で定義された事業クラスが自動的に補償されるため、最高の CAGR を達成しています。これにより、保険会社は保険ごとに交渉することなく、膨大な量の同種のリスクを引き渡すことができ、より迅速な成長につながります。その成長の特徴は、新興市場または新しいビジネス商品ラインにおける書面保険事業の量の増加によって生じており、そこでは条約が引受結果に不可欠な能力と安定性を提供しており、条約再保険が最も急成長している要素となっている。

ポートフォリオ全体のリスク移転目標は、世界の再保険市場における協定再保険の優位性を支えています。任意の構造とは異なり、条約の取り決めにより、事前に定義された事業クラスが自動的に補償されるため、保険会社はボラティリティを管理し、幅広いポートフォリオにわたって資本利用を最適化できます。このような構造は引受業務の一貫性をサポートし、拡張性を高めます。

資本管理に関する考慮事項は、条約の需要に大きな影響を与えます。第一次保険会社は、収益の安定化とソルベンシー比率の向上を目的として、割当率、剰余金、損失超過に関する協定への依存を強めています。これらのメカニズムにより、出再者は許容可能なリスク保持レベルを維持しながら事業量を拡大できます。

市場の状況と大災害の活動は、条約の価格設定に大きな影響を与えます。保険金請求の深刻度の上昇とエクスポージャプロファイルの変化により、再保険会社は引受規律と条件の厳格化を重視するようになりました。ポートフォリオの品質と過去のパフォーマンスが、容量と価格設定の結果へのアクセスを決定するようになっています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

損害保険、損害保険、損害保険における頻繁かつ深刻な保険金請求の性質が損害再保険の優位性を促進

市場は用途によって生命再保険と損害再保険に分類されます。

生命再保険

申請により、 損害再保険このセグメントは、のシェアで市場を支配すると予測されています。67.05%2026 年には、損害保険、損害保険、その他の一般保険に関連するリスクがカバーされるためです。これらの幅広いタイプの補償により、特にさまざまな補償タイプにわたる大惨事や賠償責任のエクスポージャにより、保険会社を安定させるために必要な再保険能力を必要とする、より高い頻度(およびランダム性)の請求が可能になります。

人口動態の進化と保護要件の高まりにより、世界の保険市場全体で生命再保険の戦略的重要性が再構築されています。人口の高齢化、寿命の向上、医療費の増加により、元次保険会社の負債はより複雑になり、外部の資本支援や保険数理の専門知識への依存度が高まっています。これらの構造的要因は、長期期間の事業分野における再保険市場の成長に影響を与え続けています。

生命保険部門で事業を行う出再者にとって、バランスシートの最適化は依然として主要な考慮事項です。死亡、長寿、罹患、失職のリスクには、多くの場合、内部の保持機能を超えた高度なポートフォリオ管理アプローチが必要です。再保険契約により、保険会社はリスク集中を大幅に増大させることなく、資本効率を改善し、収益を安定させ、商品イノベーションを加速することができます。

新興国全体での保険普及の拡大により、生命再保険ソリューションに対するさらなる需要が生み出されています。家計収入の増加と経済的保護に対する意識の高まりが、生命、健康、退職関連商品の販売を支えています。高度な引受能力と商品開発の経験を持つ再保険会社は、単なるキャパシティプロバイダーではなく、戦略的パートナーとしての役割をますます高めています。

損害再保険

損害再保険とは対照的に、生命再保険は調査期間中に世界市場で最も大きな変化を経験しました。生命再保険は、平均余命の延長、発展途上国の可処分所得の増加、生命保険の全体的な受け入れのおかげで、アプリケーションセグメント全体で最も高いCAGRを記録しています。健康保険-関連商品。年金基金の台頭、新しい年金商品の進化、再保険会社が長寿と死亡に関連するリスクを管理する必要性も主な要因となっている。

エクスポージャーの蓄積と大惨事によるボラティリティにより、損害再保険は世界の再保険市場において最大かつ最もダイナミックなセグメントとなっています。財産、傷害、サイバー、海洋、航空、エンジニアリング、専門分野のリスクは、総合的にリスク伝達能力に対する大きな需要を生み出します。保険金請求の深刻さとインフレ圧力により、ポートフォリオの多様化と規律ある引受業務の戦略的重要性が高まっています。

自然災害は、生産能力の導入と価格設定に強い影響を与え続けています。ハリケーン、洪水、山火事、激しい対流嵐、二次災害により、多くの地域で不確実性が高まり、保険会社は収益の変動に対するより一層の保護を求めるようになっています。一般に、地理的エクスポージャが分散され、資本基盤が強固な再保険会社は、これらのリスクを管理するのに有利な立場にあります。

商業保険の拡大は、もう一つの成長源となります。インフラ投資、再生可能エネルギープロジェクト、デジタル資産、サプライチェーンの複雑さにより、専門知識を必要とする新たなカテゴリーの保険エクスポージャーが生み出されています。サイバー保険と気候関連リスクは、差別化された引受能力にとって特に魅力的な分野として浮上しています。

地域市場に関する洞察

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

ヨーロッパの再保険市場分析:

Europe Reinsurance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州市場は2025年に2,302億2,000万米ドルを生み出し、世界市場の37.00%を占め、2026年には2,464億5,000万米ドルに達すると予想されています。ヨーロッパは、主にスイスやドイツの世界的な再保険会社の強い存在感に支えられ、最大の市場シェアを占めています。保険市場はよく発達しており、規制 (ソルベンシー II など) は厳格であり、再保険需要のエコシステムを提供する健全なリスク管理慣行と資本準備金が求められています。自然災害、賠償責任、大規模な商業保険引受需要などのさまざまなリスクは、元保会社と再保険会社の強力な地域ネットワークによって支えられており、リスク管理のニーズをサポートしています。欧州の保険業界は、ニッチな商品や技術において大きな成長の可能性を秘めていますが、厳しい競争や気候リスクに伴う進化する課題にも対処しています。

規制の高度化と確立された保険エコシステムが、再保険市場における欧州の地位を支えています。ソルベンシーのフレームワークは、資本の効率的な利用を促進し、構造化されたリスク移転ソリューションの需要をサポートします。気候関連の損失と専門分野が引受戦略の形成を続けています。ヨーロッパに本社を置く世界的な再保険会社は、強力な国際多角化を維持しており、再保険市場の持続的な成長と競争力の強化に貢献しています。

ドイツの再保険市場:

ドイツはヨーロッパ最大の経済国であり、多くの有力企業を擁し、主要な保険引受市場センターの一つであるため、市場にとって極めて重要です。ドイツには強固な産業基盤と包括的な産業があります。 商業保険市場。

ドイツは、自然災害から複雑な商業事業まで、さまざまな種類のリスクに直面しています。これらの要因はすべて、再保険に対する強い需要の拡大に貢献しています。ドイツ企業は財務の安定性、技術的専門知識、世界的な展開の点で非常に高く評価されており、国内外の市場で重要な役割を果たしています。これらの会社は、ヨーロッパ全土の協定再保険契約において、あるいは洗練された世界的なアプローチの中でトップまたはその近くに位置していることがよくあります。英国市場は2026年までに502億5,000万米ドルに達すると予測されており、ドイツ市場は2026年までに650億6,000万米ドルに達すると予測されています。

ドイツは、世界的に重要な再保険会社の集中と高度な保険数理の専門知識を通じて、再保険市場内で影響力のある地位を占めています。産業リスク、専門分野、国際分散が引受業務をサポートします。気候適応への取り組みと規制の期待の進化は、ポートフォリオ戦略にますます影響を与えています。強力な分析能力により、世界の再保険市場シェアに対するドイツの貢献がさらに強化され続けています。

英国の再保険市場:

国際的な引受業務の専門知識と専門保険の中心地としてのロンドンの地位が、引き続き英国の再保険市場を支えています。複雑な商業リスク、海洋エクスポージャー、特殊ラインが、譲渡された事業量に大きく寄与しています。代替リスク移転とサイバー保険におけるイノベーションは引き続き重要です。強力なブローカーネットワークと世界的な接続性が長期的な市場の発展をサポートし続けます。

北米再保険市場分析:

2025 年の北米の市場規模は 2,153 億 5,000 万米ドルで、世界市場の 34.70% を占め、2026 年には 2,324 億 7,000 万米ドルに成長すると予測されています。

北米は、世界、特に米国で最大かつ最も活発な市場の 1 つです。米国の市場は非常に大きく、活発です。また、特に損害保険分野において、再保険の機会が数多くあります。ハリケーンから地震まで、重大な自然災害にさらされる可能性があるため、再保険への膨大な需要が生じます。このような環境において、元次保険会社はリスクから身を守り、堅実な財務状況を背景に自社の生産能力を高めるための選択肢を市場に模索している。

資本の集中と成熟した保険の浸透が、再保険市場における北米のリーダーシップを引き続き支えています。大災害へのエクスポージャー、特殊保険の需要、高度な資本管理慣行により、再保険ソリューションへの強い依存が維持されています。代替資本の参加と高度なリスクモデリング機能により、市場の厚みがさらに高まります。価格設定の規律と災害損失の増加により、地域全体の再保険市場の成長が形成され続けています。

北米の市場力学と価格動向は、規制、競争、壊滅的な損失事象の頻度と深刻さの要因に大きく影響されます。米国市場は2026年までに1,940億7,000万米ドルに達すると予測されています。

米国の再保険市場:

米国は、多額の保険金額と高い災害リスクにより、再保険市場規模に最大の貢献国となっています。損害賠償保険は、出再保険料の大きな部分を占めます。ハリケーン活動、賠償責任の膨張、サイバーリスクの拡大は引受業務の優先順位に影響を与え続けています。強力な資本市場と代替リスク移転メカニズムにより、この国の戦略的重要性が強化されています。

アジア太平洋地域の再保険市場分析:

アジア太平洋地域は、2025年の世界市場に22.70%貢献し、その評価額は1,409億5,000万米ドルに達し、2026年には1,562億2,000万米ドルに達すると予測されています。アジア太平洋地域は、大幅な経済成長、可処分所得の増加、中間層の成長、多くの発展途上国における保険普及率の上昇に支えられ、世界で最も急速に成長している市場です。中国とインドはどちらも、元利保険会社と再保険会社の両方にとって長期的に大きな価値をもたらす巨大な市場ですが、十分に活用されていません。

経済の拡大と保険普及の増加により、再保険市場におけるアジア太平洋地域の重要性が高まっています。自然災害へのエクスポージャーと資産価値の上昇が、リスク移転ソリューションの需要を支えています。中国、日本、インド、東南アジアは依然として重要な成長センターです。インフラ開発と中間層人口の拡大は、地域全体の長期的な再保険市場の成長に貢献し続けています。

この成長は、特にインフラ開発、脆弱な環境における自然災害、成長する生命保険および医療保険市場に関連する膨大なリスクの影響を受けます。再保険会社は、能力、専門知識、ソリューションを提供するためにアジア太平洋地域にますます注力する一方で、規制や市場の成熟度に関するさまざまな問題に直面しています。日本市場は2026年までに305億1,000万米ドルに達すると予測されており、中国市場は2026年までに491億2,000万米ドルに達すると予測されており、インド市場は2026年までに178億5,000万米ドルに達すると予測されています。

日本の再保険市場:

地震へのエクスポージャと成熟した保険セクターが、再保険市場における日本の地位を決定づけています。災害補償要件は依然として、出再保険料需要の主な原因となっています。人口動態の高齢化も生命再保険活動を支えている。高度な災害モデリング能力と強いリスク認識は、世界の再保険市場の動向と資本配分における日本の戦略的重要性を引き続き強化しています。

中国の再保険市場:

保険部門の急速な拡大と経済の複雑さの増大により、再保険市場における中国の役割が高まっている。財産、健康、農業保険の成長により、能力と技術的専門知識への需要が高まり続けています。国内市場の発展と規制の近代化により、競争力学が再形成されています。被保険資産の増加と都市化により、再保険市場の長期的な成長見通しが引き続き強化されています。

中東およびアフリカの再保険市場分析:

中東およびアフリカ市場は、2025年に134億8,000万米ドルと評価され、世界収益の2.20%を占め、2026年には146億8,000万米ドルに達すると推定されています。中東およびアフリカ市場は、経済の多様化、インフラ開発、リスク管理の重要性に対する意識の高まりの結果、継続的に発展しています。

経済の多様化とインフラ開発により、中東およびアフリカの再保険市場は引き続き強化されています。エネルギーリスク、建設活動、大惨事のリスクは、再保険能力の需要を支えています。保険の普及率は依然として比較的低いため、長期的なチャンスが生まれています。規制の近代化と金融セクターの拡大は、両地域にわたる再保険市場の持続的な成長に貢献し続けています。

中東では、GCC(湾岸協力会議)加盟国が規制を強化し続けると同時に、地域内での保険の浸透にも投資しており、地域内および国際的な再保険会社に機会を提供している。一方、気候変動により自然災害のリスクが高まる中、アフリカ市場は農業、健康、災害の再保険に対する需要の高まりから恩恵を受けています。また、両地域とも課題があり、特に一部の地域では保険リテラシーが限られていることや政治的不安定が挙げられます。

南米再保険市場分析

南米地域は 2025 年に世界市場の 3.40% を獲得し、214 億米ドルの収益を生み出し、2026 年には 234 億 6,000 万米ドルに達すると予測されています。南米市場には潜在力と、ボラティリティと発展に関する課題の両方があります。経済、通貨、多くの国における一貫性のない規制状況など、さまざまな種類の不安定が関係しており、再保険市場の成長や再保険会社のリスク選好に影響を与えます。

南米には、多くの新興経済国、特定の国での保険普及率の増加、リスク移転の必要性に対する意識の高まりなど、いくつかの前向きな側面があり、特に損害賠償保険や大企業顧客の間で顕著です。長期的な成長機会を活かすには、特に能力構築に条約再保険が不可欠な分野において、この地域限定の知識に依存する可能性が高い。

再保険業界の競争環境

主要な業界関係者

プレーヤーは多様化とイノベーションを活用して市場全体の複雑なリスクを効果的に引き受けます

この市場の競争環境には、強力なグローバル企業と機敏な地域プロバイダーの両方が存在します。これらのプロバイダーは、さまざまなリスクに対するあらゆるリスク管理オプションを提供し続ける有利な立場にあると思われます。市場の主要企業としては、ミュンヘン再保険、スイス再保険、ハノーバー再保険、SCOR、バークシャー・ハサウェイなどが挙げられ、これらはいずれも世界的に大きな事業展開を持ち、幅広い多様化する保険および再保険のポートフォリオを持っています。これらの大手企業は、強固な資本、地理的範囲、全体的なリスク許容度を備えた開発中のリスク モデリング機能を利用できます。さまざまな複雑なリスクを引き受けるためのものです。損害保険市場、生命や専門のリスクだけでなく。大手プロバイダーは、競争上の優位性として合弁事業、デジタルイニシアチブ、地理的拡大に依存しています。

再保険市場における競争の激しさは、資本力、引受規律、地理的分散、分析能力によって決まります。プライマリー保険市場とは異なり、規模だけで競争上の優位性が決まるわけではありません。ポートフォリオの品質、大惨事へのエクスポージャーの管理、代替資本へのアクセスは、長期的な収益性と市場でのポジショニングにますます影響を与えます。再保険会社は保険料の拡大よりも自己資本利益率と資本効率を優先しており、これは数年にわたる災害損失の増加とインフレによる保険金請求の重大度を受けて、より規律あるアプローチを反映している。

世界中の大規模な参加者が再保険市場規模の大きなシェアを占め続けています。ミュンヘン再保険、スイス再保険、ハノーバー再保険、SCOR、バークシャー・ハサウェイ再保険グループ、ロイズ市場参加者、エベレスト・グループ、ルネッサンス再保険、パートナー再保険、アーチ・キャピタルは、多様なポートフォリオと広範な保険引受専門知識を通じて強力な競争力を維持しています。地理的分散と幅広い商品提供により、これらの企業は収益の変動をより効果的に管理し、引受サイクル全体にわたってバランスシートの回復力を維持することができます。

資本管理はますます重要な差別化要因となっています。高い信用格付けと保守的な引当金慣行を有する企業は、価格設定の柔軟性が高く、出再者との関係がより強固になります。同時に、大災害債券や保険リンク証券(ILS)などの代替資金源は、大災害にさらされたセグメント全体の供給能力と競争力学に影響を与え続けています。

分析対象となったトップ再保険会社:

- ミュンヘン再(ドイツ)

- スイス再保険会社(スイス)

- バークシャー・ハサウェイ再保険グループ(米国)

- ハノーバー再(ドイツ)

- ロイズ(イギリス)

- SCOR(フランス)

- Reinsurance Group of America – RGA (米国)

- グレート ウェスト ライフコ (カナダ)

- エベレスト再 (バミューダ)

- Arch Capital Group (バミューダ)

- PartnerRe (バミューダ)

- ルネサンスRe(バミューダ)

- マフレ・レ(スペイン)

- チャイナリ(中国)

- アリアンツ SE Re (ドイツ)

- MS&ADインシュアランス グループ(日本)

- Transatlantic Re (米国)

- チャブ・テンペスト再(バミューダ)

- GIC Re(インド)

- SOMPOインターナショナル(バミューダ)

再保険業界の最新の動向:

- 2025 年 12 月:ミュンヘン再保険は、収益性の高い成長をサポートし、人工知能、サイバー脅威、再生可能エネルギー、宇宙関連のエクスポージャなどの新たなリスクに対処するために、Ambition 2030 戦略を開始しました。関連するテクノロジーと機能には、AI 関連のリスク ソリューション、サイバー引受機能、専門リスクの専門知識が含まれます。

- 2026 年 2 月:Munich Re reported a record net profit of €6.1 billion for 2025, supported by strong underwriting performance and sustained demand across reinsurance markets.関連するテクノロジーと機能には、高度なリスク モデリングと多様化した再保険業務が含まれます。

- 2025 年 12 月:スイス・リーは、一新された企業戦略を導入し、ポートフォリオの回復力と生産性の向上に重点を置いて、2026 年の純利益目標を 45 億米ドルに設定しました。関連するテクノロジーと機能には、AI を活用した生産性の取り組みやポートフォリオの最適化機能が含まれます。

- 2026 年 2 月:スイス・リーは、損害再保険の堅調な業績により、2025年の純利益が48億ドルという過去最高を記録したと報告した。関連するテクノロジーと機能には、大惨事モデリングとエンタープライズ リスク管理フレームワークが含まれていました。

- 2025 年 9 月:ハノーバー再保険は、好調な業績と準備金の回復力の向上を受けて収益見通しを引き上げた。関連するテクノロジーと機能には、準備金分析、引受モデル、資本管理機能が含まれます

レポートの範囲

このレポートは、現在の市場状況の詳細な分析を提供し、主要な再保険会社、商品の種類、主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.6% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

用途別

地域別

|

|

レポートで紹介されている企業 |

ミュンヘン再保険(ドイツ)、スイス再保険(スイス)、バークシャー・ハサウェイ再保険グループ(米国)、ハノーバー再保険(ドイツ)、ロイズ(英国)、SCOR(フランス)、アメリカ再保険グループ – RGA(米国)、グレート・ウェスト・ライフコ(カナダ)、エベレスト再保険(バミューダ)、アーチ・キャピタル・グループ(バミューダ) |

よくある質問

市場は2034年までに14,037億米ドルに達すると予測されています。

2025 年の市場規模は 6,213 億 9,000 万米ドルと推定されています。

市場は、予測期間中に9.6%のCAGRで成長すると予測されています。

任意再保険部門は収益の面で市場をリードすると予想されている。

保険のニーズが進化し、リスクがより複雑になるにつれて、革新的な再保険ソリューションに対する需要が市場の成長を加速し続けています。

ミュンヘン再保険、スイス再保険、バークシャー・ハサウェイ再保険グループ、ハノーバー再保険が市場のトッププレーヤーです。

ヨーロッパが最高の市場シェアを保持すると予想されます。

用途別では、生命再保険が予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。