処方サングラス市場規模、シェア及び業界分析:フレームスタイル別(ラウンド、スクエア、アビエーター、レクタングル、その他)、レンズタイプ別(偏光、非偏光)、用途別(近視、遠視、その他)、流通チャネル別(小売店、オンラインストア、眼科クリニック)、地域別予測(2026-2034年)

主要市場インサイト

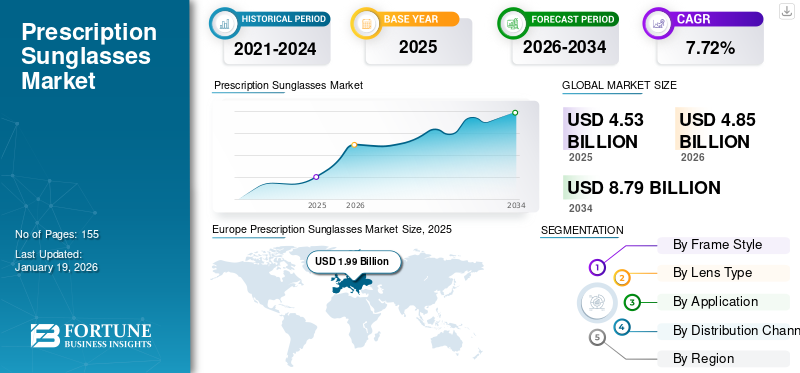

世界の処方サングラス市場規模は2025年に45億3000万米ドルと評価された。市場は2026年の48億5000万米ドルから2034年までに87億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.72%を示すと予測されている。欧州は2025年に処方箋サングラス市場で26.24%のシェアを占め、市場を支配した。

処方サングラスは視力矯正と紫外線保護の両機能を兼ね備えています。そのため、眼鏡などの視力矯正を必要としつつ、有害な紫外線(UV)から目を守りたい個人向けに設計されています。

視覚障害や屈折異常を持つ患者層における紫外線保護意識の高まりが市場成長を牽引すると予測されます。これにより、世界的にこうした製品への需要が高まると予想されます。さらに、オンライン眼鏡店の急増やレンズフィッティングへの人工知能(AI)の統合も、市場拡大に寄与しています。

市場における主要企業には、カールツァイスメディテックAG、エシロールルクソティカ、サフィログループS.P.A.が含まれます。これらの企業は、市場における大きなシェアを獲得するため、製品ポートフォリオと流通ネットワークの拡大を進めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の処方用サングラス市場の洞察

日本では視力補正とファッション性を兼ね備えた処方用サングラス市場への関心が高まっています。国内の眼鏡メーカーは、軽量で耐久性の高いフレームやレンズ技術の開発に注力しています。紫外線対策やブルーライトカット機能の採用が、消費者のニーズに対応しています。医療機関や専門店との連携により、最適な処方とデザインの提供が進められています。国内規格に基づく品質管理が、製品の信頼性向上に貢献しています。新素材や調整可能なフレーム設計が、快適性と機能性を両立させています。研究開発投資により、視覚補正技術の革新が推進されています。市場関係者は、個別ニーズに対応した製品開発の可能性を模索しています。消費者体験の向上が、競争力強化の重要要素となっています。こうした取り組みが、日本の処方用サングラス市場の成長を促進しています。

市場動向

市場推進要因

眼疾患の増加が市場拡大を牽引

近視や老眼などの眼疾患の増加、特に小児・青年層における増加傾向、および一般人口における視力矯正への消極的な姿勢が、世界的に視覚障害に苦しむ大規模な人口基盤を生み出しています。さらに、未治療の屈折異常は、世界的に視覚障害や失明の主要な原因の一つとなっています。

- 例えば、国際近視研究所(IMI)が発表した2025年データによると、世界人口の約30.0%が近視に苦しんでいると推定されています。さらに同データでは、2050年までに世界人口の約50.0%が近視になると予測されています。

加えて、主要企業が新興市場に注力していることも、中国、インド、ブラジルなどの高成長市場における同製品の普及を促進すると予想され、これが世界の処方サングラス市場の成長を牽引すると見込まれています。

市場の制約要因

眼鏡製品の限定的な保険適用が市場成長を阻害する可能性

多くの発展途上国および先進国において、保険会社の大半は医療保険契約でサングラスやその他の処方眼鏡をカバーしていません。例えば、米国メディケア・メディケイドサービスセンターは眼鏡およびコンタクトレンズの補償対象外です。白内障手術で眼内レンズを挿入した場合に限り、矯正レンズの一部補償が適用されます。

インドでは、 ナショナル保険会社の製品(眼鏡、サングラス、コンタクトレンズ、補聴器、人工内耳など)は補償対象外です。これにより患者は自己負担でこれらの製品を購入する必要があります。このような状況では、処方サングラスの補償範囲が限定されているため、自己負担費用を支払えない個人における使用が阻害される可能性があります。

市場機会

近視症例の増加と技術革新が市場成長を促進

新興国市場は、処方サングラスの認知度向上、主要企業の参入、近視やその他の眼科疾患の症例増加により拡大している。これは主に、インドや中国における大規模な患者層を背景とした、消費者の高品質で技術的に先進的な製品への需要増によるものである。このような状況は、主要企業にとって製品成長の大きな可能性を秘めている。さらに、有力企業は従来の流通モデルからオムニチャネルモデルへの移行を進めている。

- 例えば、2024年7月にはレンズカート創業者が処方サングラスの販売網拡大に向け、オムニチャネル事業に約2,000万米ドルを投資した。

この流通モデルにより、企業はオンラインチャネルを通じて顧客に直接製品を販売できる。これにより主要企業は発展途上地域の未開拓市場に対応する大きな機会を得ると予想される。

市場の課題

処方箋サングラスの高コストが市場成長を阻害する可能性

処方サングラスは通常、通常のサングラスやその他の処方アイウェア製品よりも高価です。レンズのカスタマイズや高品質素材の使用によりコストが大幅に上昇するため、価格に敏感な地域では入手可能性や普及が制限される可能性があります。

さらに、特に米国、欧州、中国間で課される輸入眼鏡部品(サングラスを含む)への関税は、これらの製品の価格上昇を招くと予想される。

主要企業はまた、こうした国々における輸出入規制の強化に直面しており、これが製品の普及を阻害し、市場成長を妨げると見込まれる。

処方サングラス市場の動向

ファッションと機能性の融合が最新市場トレンドとして台頭

現在、処方サングラスはスマートウェアラブルとして位置付けられています。Bluetoothや拡張現実(AR)機能との統合により、フィットネス、エンターテインメント、ハンズフリー通信など、新たな応用分野が開拓されています。

- 2025年5月、Metaはインド市場に「Ray-Ban Metaグラス」を導入すると発表しました。象徴的なスタイルと先進技術を融合させ、人々のつながりを維持する製品です。

さらに、これらのサングラスは高級ファッションコレクションの一部であり、ラグジュアリーブランドと光学大手企業とのコラボレーションの影響を受けています。また、主要企業は市場での入手可能性を高めつつ製品多様化を図るため、新製品ラインのデザインに注力しています。

さらに、フレーム素材として再生プラスチック、バイオアセテート、竹などの持続可能な素材の利用が拡大しています。特にミレニアル世代やZ世代のユーザーは、環境に配慮したブランドを選択する傾向にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19によるロックダウンがサプライチェーンを混乱させ、市場縮小を招く

2020年、COVID-19パンデミックは世界市場に悪影響を及ぼしました。眼鏡業界はグローバルなサプライチェーン、特に中国などの製造拠点に大きく依存しています。その結果、パンデミック中のロックダウン規制や多くの工場閉鎖によりサプライチェーンが混乱し、製品不足が発生した。さらに、眼科医への患者来院数の減少も処方箋数の減少につながり、製品の採用率を低下させた。このような状況がパンデミックによる2020年のマイナス成長を招いた。

しかし、パンデミック制限の緩和により、眼科検診の患者数が徐々に増加し、製品の生産・供給も増加しました。これにより、市場は2021年と2022年に勢いを回復しました。

セグメント分析

フレームスタイル別

流行の選択肢としての長方形フレームの人気がセグメント成長を牽引

フレームスタイルに基づき、市場はラウンド、スクエア、アビエーター、長方形、その他に分類される。

長方形セグメントは2024年に市場を支配した。これは高齢層から若年層までこの形状への高い選好が背景にあり、主要プレイヤーが新モデルを導入する動機となった。結果として、世界的な供給拡大が促進され、セグメントの成長に寄与している。

- 例えば、Specsview Technologies Private Ltd.が発表した記事によると、長方形サングラスは、見た目を改善したい個人にとって、ファッショナブルで適応性の高い選択肢と見なされている。

2024年には、スクエア形状が世界市場で2番目に大きなシェアを占めた。スクエアフレームは、丸顔と角張った顔の両方を引き立て、輪郭とバランスを加えることができる。さらに、スクエアサングラスの人気はポップカルチャーやファッショントレンドでの存在感に影響を受けており、これがセグメントの成長を促進すると予想される。

レンズタイプ別

紫外線保護意識の高まりが非偏光セグメントの成長を促進

レンズタイプに基づき、市場は偏光レンズと非偏光レンズに分類される。

2024年には非偏光セグメントが市場を支配した。日照量の多い国々では、非偏光サングラスが必須の紫外線防御と視力矯正を提供するため、多くのユーザーにとって実用的かつファッショナブルな選択肢となっている。このような状況が今後数年間のセグメント成長を牽引すると予測される。

偏光セグメントは2024年に大きな市場シェアを占めた。偏光レンズが提供する視覚的明瞭さは、屋外で多くの時間を過ごす個人や視力向上の特別なニーズを持つ人々にとって人気の選択肢となっている。

- 例えば、2019年5月の記録によれば、デュプリン・アイ・アソシエイツの偏光処方レンズ使用者は、あらゆる屋外環境でより鮮明な視界を得られるよう支援されている。

用途別

近視の高有病率がセグメント成長を牽引

用途別では、近視、遠視、その他に分類される。

2024年には近視セグメントが市場を支配した。この成長は、世界人口の大多数における近視(近眼)の検出率上昇に起因する。これにより、屋外で多くの時間を過ごす個人に対するサングラスを含む処方眼鏡の推奨が増加している。

- 例えば、Pair Eyewearが2025年1月に発表した記事によると、米国人の40.0%以上が近視に悩まされている。

遠視セグメントは2024年に2番目に大きな市場シェアを占めた。この成長は、近年における遠視の発生率増加に起因する。遠視の人は近距離視力のために眼鏡を必要とする場合が多く、処方サングラスは明るい屋外環境でもクリアな視界を維持するのに役立ちます。

流通チャネル別

主要プレイヤーの戦略的取り組みが小売店セグメントの成長を牽引

流通チャネルに基づき、市場は小売店、オンラインストア、眼科クリニックに区分される。

主要市場プレイヤーがサングラス供給拡大のため眼鏡製品小売店舗でのシェア獲得を強く重視した結果、2024年は小売店セグメントが市場を支配した。

- 例えば、2024年7月には、Fielmann AGが米国で140店舗以上を展開する眼鏡小売業者Shopko Opticalの買収を発表した。

オンラインストアセグメントは今後数年間で最高CAGRでの拡大が見込まれる。これは、顧客がトップブランドにアクセスできるオンライン配送の急速な成長によるサングラス販売の増加が大きく寄与している。さらに、複数のオンラインストアが主要市場プレイヤーの処方箋対応サングラスを含むブランド品サングラスの提供を開始している。

眼科クリニックセグメントは予測期間中に著しい成長率を示すと予測される。眼科医による視覚障害の診断率上昇が、処方サングラスなどのアイウェア製品の販売をこれらのチャネルで促進し、今後数年間のセグメント成長を牽引すると見込まれる。

処方サングラス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

欧州

Europe Prescription Sunglasses Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、欧州は処方サングラス市場シェアを支配し、26億米ドルに達しました。この成長は、ドイツ、フランス、イタリアにおける強いファッション文化によるもので、処方サングラスの需要を牽引しています。さらに、これらの国々における主要流通業者の存在も製品の入手可能性を高めています。

- 例えば、2025年現在、Shade Stationは英国で処方箋サングラスを割引価格で提供している。

北米

北米は2024年に第2位の市場シェアを占めた。この市場の拡大は主に、視力矯正治療に対する患者の認識向上と、先進国における処方サングラスを含む眼鏡製品の普及率上昇によるものである。

米国では、業界大手企業の強力な存在感とウェアラブル技術の早期導入が、予測期間中の同国市場成長を牽引すると見込まれています。

- 例えば、Warby Parkerは2023年に米国とカナダで40の実店舗を展開し、存在感を拡大した。

アジア太平洋地域

アジア太平洋地域は2024年に第3位の市場シェアを占めた。中産階級の所得増加とeコマースプラットフォームの急成長により、インドや東南アジア諸国では処方サングラスの入手が容易になっている。同地域における眼疾患の有病率上昇は、視力矯正用製品の普及率向上に寄与すると予想される。

- 例えば、CORXELが2021年8月に発表したデータによると、中国では推定4億人以上が老眼である。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカ市場は予測期間中に大幅な成長が見込まれる。この成長は、ブラジルにおける医療費支出の増加に起因すると考えられ、ファッショントレンドの高まりとともに処方サングラスの手頃な価格化に寄与した可能性がある。

中東地域における日焼け防止意識の高まりが、処方サングラスを含むサングラス利用の需要を牽引している。さらに、同地域における眼科医数の増加が、高い診断率とサングラス推奨の普及に貢献している。

- 例えば、国立生物工学情報センター(NCBI)が2024年3月に報告したところによると、サウジアラビアには2,608名の登録眼科医がおり、2023年1月時点の記録では住民100万人あたり約81名の眼科医が配置されている計算となる。

競争環境

主要業界プレイヤー

主要プレイヤーは市場シェア拡大に向け戦略的施策の実施に注力

市場は細分化されており、カールツァイスメディテックAGやエシロールルクソティカを含む多くの企業が、世界市場で大きなシェアを占めています。これらの企業の優位性は、製品投入数の増加と、市場地位強化のための他社との戦略的提携に起因している。

Fielmann AG、SAFILO GROUP S.P.A.などは、流通網の強化とeコマースサイトの立ち上げに注力し、製品リーチとグローバル販売の拡大を図っている。これにより予測期間中の市場シェア向上が見込まれる。

主要処方サングラス企業一覧(プロファイル対象)

- カールツァイスメディテックAG (ドイツ)

- エシロール・ルクソティカ(米国)

- フィールマンAG(ドイツ)

- SAFILO GROUP S.P.A. (イタリア)

- FASTRACK LTD. (インド)

- Maui Jim, Inc. (米国)

- De Rigo Spa (イタリア)

- Shuron (米国)

業界の主な動向

- 2025年1月:サフィロ・グループS.P.A.とアンダーアーマーは、2031年までグローバルアイウェアライセンス契約を更新し、提携関係を延長しました。この協業は、処方箋サングラスを含む軽量で多機能なアイウェアソリューションの提供を目指しています。

- 2024年11月:エシロール・ルクソティカは世界検眼評議会(WCO)と共同で、「老眼と加齢眼」をテーマにしたライブセッションシリーズを特徴とするバーチャルイベントを発表。処方眼鏡の認知向上と普及を促進する。

- 2024年4月:カールツァイスメディテックAGは、製品ラインの拡充と市場拡大を目的に、オランダ眼科研究センター(D.O.R.C.)を買収しました。

- 2023年9月:エシロール・ルクソティカは、デュフリーとの共同設置により、イタリアとスイスのトラベルリテール店舗でレイバン・リバースコレクションを導入しました。

- 2023年5月: カールツァイスメディテックAGは、ムンバイに初のZEISS VISION CENTERを開設し、処方サングラスを含む視力ケアおよびアイウェアソリューションの体験方法に革新をもたらした。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.72% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

フレームスタイル別

|

|

レンズタイプ別

|

|

|

アプリケーション別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に48億5000万米ドルに達し、2034年までに87億9000万米ドルに達すると予測されている。

2025年、市場価値は19億9000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)7.72%を示すと予想される。

長方形セグメントは、フレームスタイルごとに市場をリードしています。

市場を推進する主な要因は、眼疾患の有病率の増加と、ユーザー間のファッションの傾向の増加です。

Carl Zeiss Meditec AGとEssilorluxotticaは、市場のトッププレーヤーです。

欧州は2025年に処方サングラス市場で26.24%のシェアを占め、市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート