前立腺がん放射線治療薬の市場規模、シェアおよび業界分析、放射性同位体別(ラジウム223、ルテチウム177など)、種類別(転移性去勢抵抗性前立腺がんおよび非転移性去勢抵抗性前立腺がん)、エンドユーザー別(病院、専門クリニックなど)、および地域予測、2026~2034年

前立腺がんの放射線治療市場規模と将来展望

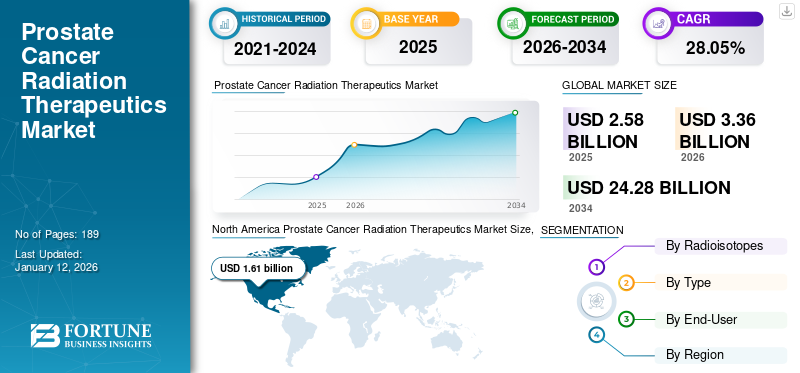

世界の前立腺がん放射線治療市場規模は、2025年に25億8,000万米ドルと評価されています。市場は2026年の33億6,000万米ドルから2034年までに242億8,000万米ドルに成長すると予測されており、予測期間中に28.05%のCAGRを示します。北米は、2025 年に 62.37% の市場シェアを獲得し、がん放射線治療市場を独占しました。

前立腺がんの放射線治療市場は、前立腺がんの有病率の上昇と、健康な組織への損傷を制限するための標的療法への需要の増加により、上昇軌道を辿ると予想されています。

- たとえば、世界がん研究基金が発表したデータによると、2022年には世界中で約1,467,854人の新たな前立腺がん症例が登録されました。このように前立腺がんの症例数が多いため、適切な治療に対する需要が高まり、市場の成長を促進します。

前立腺がんの放射線治療には、ラジウム 223、ルテチウム 177 などの放射性同位体が使用されます。放射線療法では、がん細胞に特異的に結合する分子に結合した放射性同位体を利用し、標的放射線を腫瘍部位に直接照射します。これによりがん細胞の DNA が損傷され、最終的には細胞死につながります。この標的を絞ったアプローチは、がん細胞と健康な細胞の両方に同様に影響を与える可能性がある従来の放射線療法とは対照的に、治療効率を高めるだけでなく、健康な組織への損傷を軽減することで副作用を最小限に抑えます。治療に関連するこのような利点により、患者と医療提供者の焦点が変わり、導入の増加と市場の成長につながります。

また、前立腺がんの放射線治療を拡大するために広範な研究開発活動、規制当局の承認、製品の発売を行うバイエルAG、ノバルティスAGなどの主要企業の存在は、市場の成長をさらに促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

前立腺がん放射線治療市場の概要

市場規模と予測:

- 2025年の市場規模:25.8億ドル

- 2026年の市場規模:33.6億ドル

- 2034 年の予測市場規模: 242 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 28.05%

市場占有率:

- 前立腺がんの罹患率の上昇、高度な医療インフラ、強力な償還政策により、北米が 2025 年に 62.37% のシェアを獲得して市場を独占しました。

- ルテチウム 177 は主要な放射性同位体セグメントであり、ノバルティスの Pluvicto などの複数の規制当局の承認と製品発売によってサポートされています。

主要な国のハイライト:

- 米国:先進的な医療施設、有利な償還、強力な研究開発環境により、北米市場をリードしています。最近の FDA のファストトラック指定により、パイプライン開発が促進されています。

- カナダ: Pluvicto のような新しい放射性リガンド治療に対する公的資金の拡大により、患者アクセスと市場の成長が改善されます。

- ヨーロッパ: 強力な啓発キャンペーン (Movember など) が行われ、早期診断と治療の採用が増加している第 2 位の市場。

- アジア太平洋地域: 高齢者人口の増加、前立腺がん罹患率の増加、オーストラリアや中国などの国での強力な研究開発イニシアチブにより、最も急速に成長している地域 (CAGR ~ 33%)。

その他の地域: UAE の新しいがんセンターなど、新興インフラや政府投資により緩やかな成長。

市場ダイナミクス

市場の推進力:

高齢者人口の増加と前立腺がんの有病率の増加が市場の成長を牽引

高齢化人口の増加は市場の成長を大きく推進します。前立腺がんは主に高齢の男性で診断され、診断年齢の中央値は66歳です。平均寿命が延びるにつれて、前立腺がんを発症するリスクも高まり、治療に対する需要が高まります。

さらに、啓発プログラムの数の増加とがん治療に対する償還政策の存在は、予測期間中に世界の前立腺がん放射線治療市場の成長を大幅に推進すると予測される要因の一部です。

- たとえば、2023 年に米国臨床腫瘍学会が発表したデータによると、症例の約 60.0% が 65 歳以上の男性で確認されました。

市場の制約:

放射線治療に伴う高コストが市場拡大を制限

前立腺がんの放射線療法の導入を制限する主な要因の 1 つは、これらの製品に関連する治療費の高さです。この要因は、新興地域での市場拡大にとって大きな障壁となっています。薬剤の高コストは、開発コストと同位体コストに関連しています。

- Drugs.com のデータによると、Pluvicto (1000 MBq/mL) 静脈内溶液のコストは、単一溶液で約 50,856 米ドルです。この価格は現金でお支払いのお客様に適用され、料金によって異なる場合があります。 薬局 そして保険の適用範囲。製品のこのような高コストは、低経済人口における製品の採用を妨げる可能性があります。

さらに、放射線治療を提供するための医療インフラの不足、核医学の安全な使用をサポートするための規制枠組み、および不適切な償還政策も市場の成長を制限しています。

市場機会:

放射性同位元素供給における協力を強化し、収益性の高い成長機会を提供

標的療法の需要が高まるにつれて、 製薬 企業、研究機関、放射性同位体メーカーは、一貫した信頼性の高いサプライチェーンを確保するために重要になっています。これらの連携により、高度な放射性同位元素技術を活用した革新的な治療法の開発が促進され、治療効果と患者の転帰が向上します。

- たとえば、2024 年 12 月に、Ariceum Therapeutics は、医療用アイソトープの大手プロバイダーである Eckert & Ziegler と提携しました。このパートナーシップは、アリセウムの革新的な放射性医薬品パイプラインで使用される放射性核種アクチニウム 225 (Ac-225) およびルテチウム 177 (Lu-177) の世界供給契約を目的としています。

したがって、放射性同位元素のサプライチェーンにおける利害関係者間の相乗効果は、前立腺がんの放射線治療分野における成長の有利な機会をもたらします。

前立腺がんの放射線治療市場の動向:

セラノスティックスアプローチの拡大は注目すべき市場トレンドを表す

画像診断と標的療法を組み合わせて前立腺がんの個別化治療を行うことは、市場における重要なトレンドを表しています。セラノスティックスアプローチは、特定のバイオマーカーを利用して、標的放射性医薬品に最も反応する可能性が高い患者を特定し、副作用を最小限に抑えながら治療効果を高めます。したがって、セラノスティクスはがん細胞を正確に標的とすることにより、転移性前立腺がん患者の生存率と生活の質を向上させることができます。

さらに、市場の主要プレーヤーは、製品の発売に向けた研究能力を強化しています。 放射線療法 前立腺がん治療用製品は、市場の成長に重要な傾向をもたらします。

- たとえば、2023 年 11 月にクラリティ ファーマシューティカルズは、第 I/IIa 相治療薬臨床試験である SECuRE のコホート 3 の第 1 段階が無事完了したと発表しました。この試験では、転移性去勢抵抗性前立腺がん(mCRPC)患者における64Cu/67Cu-SAR-bisPSMAを評価しました。この傾向は、 個別化医療 腫瘍学では、個別化された治療戦略の必要性を強調しています。

市場の課題:

治療に伴う副作用と市場の成長に挑む規制のハードル

市場は、主に放射線療法に伴う吐き気、腎臓障害、血球数の低下などの副作用により、重大な課題に直面しています。これらの副作用は前立腺がん患者の生活の質に重大な影響を与える可能性があり、治療における放射性医薬品の採用の減少につながる可能性があります。

さらに、厳しい規制のハードルにより革新的な治療法の導入が遅れ、患者のニーズに適応する市場の能力が妨げられる可能性があります。承認プロセスに時間がかかると、イノベーションが妨げられ、命を救う可能性のある治療へのアクセスが制限される可能性があります。これらの課題に対処することで、より高度な前立腺がん治療が開発され、最終的には患者の転帰が改善されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析:

放射性同位体による:

ルテチウム 177 セグメントの成長を促進するための強力な規制当局の承認と上市

放射性同位体に基づいて、市場はラジウム 223、ルテチウム 177 などに分類されます。

ルテチウム 177 は前立腺がん治療薬市場を支配しました。これは主に、前立腺がん治療の放射線療法として Lu-177 の規制当局の承認数が増加していることによるものです。

- たとえば、2022年3月、ノバルティスAGは、体の他の部分に転移した前立腺特異的膜抗原陽性転移性去勢抵抗性前立腺がん(PSMA陽性mCRPC)の成人患者の治療薬として、米国FDAがプルビクト(ルテチウムLu177ビピボチドテトラキセタン)を承認したと発表した。このような承認により、セグメントの成長が促進されます。

一方、ラジウム 223 は、予測期間中に緩やかな CAGR で成長すると予想されます。この部門の成長は、がんの有病率の増加とがん治療におけるラジウム 223 の使用量の増加に起因すると考えられます。

その他のセグメントは、予測期間中に大幅な CAGR で大幅に成長すると予想されます。放射線治療に対する需要の増加と、前立腺がん治療にさまざまな放射性同位元素を利用する研究活動の増加により、この部門の成長が促進されると予想されます。さらに、主要企業と同位体供給業者との協力関係の強化により、この分野の成長が促進されると予想されます。

- たとえば、2025 年 1 月、Ariceum Therapeutics は、標的放射性医薬品治療 (RPT) パイプラインの開発をサポートするため、アクチニウム 225 (Ac-225) の供給に関する ITM アイソトープ テクノロジーズ ミュンヘン SE (ITM) との供給契約を締結しました。

タイプ別:

セグメントの成長を促進する転移性去勢抵抗性前立腺がん治療の償還ポリシー

種類に基づいて、市場は転移性去勢抵抗性前立腺がんと非転移性去勢抵抗性前立腺がんに分類されます。

転移性去勢抵抗性前立腺がんセグメントは、2024年には世界の前立腺がん放射線治療市場でさらに顕著なシェアを占めると予想されている。転移性去勢抵抗性前立腺がんの有病率の増加と、転移性去勢抵抗性前立腺がん治療用の強力な製品を提供する主要市場プレーヤーの存在が、このセグメントの成長を促進する。さらに、mCRPCを推進するための医薬品へのアクセスを増やすために、主要な市場関係者と政府当局間の協力を強化することが、市場のセグメントの成長です。

- 2025年3月、ノバルティス・カナダは、PSMA陽性転移性去勢抵抗性前立腺がん(mCRPC)患者に対する放射性リガンド療法であるプルビクトに公的資金を提供するアルバータ州の決定を称賛した。この決定により、アルバータ州はオンタリオ州やノバスコシア州と並んで位置づけられ、カナダ全土でこの画期的な治療法へのアクセスが強化されます。このような開発は、革新的な治療法の選択肢を拡大することにより、市場セグメントの成長に大きく貢献します。

一方、非転移性去勢抵抗性前立腺がんセグメントは、予測期間中により速く成長すると予想されます。この成長は、主要企業がその治療のための放射線治療製品を発売することに焦点を移すことによって推進されるでしょう。

エンドユーザー別:

病院における前立腺がん診断のための AI の統合により部門の成長を促進

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

2024 年には病院セグメントが市場を独占しました。病院には、放射性物質の管理のための特殊な設備が高度に装備されています。また、これらの施設には、早期診断と適切な治療を支援する熟練した専門家が常駐しています。これにより、市場全体における病院セグメントの高いシェアが実現しました。

- たとえば、2024 年 11 月に、IDIBAPS-Hospital Clínic Barcelona は新しい 人工知能 (AI) 欧州連合が資金提供する INCISIVE プロジェクトの一環として、前立腺がんの診断を強化するツール。この取り組みは、肺がん、結腸直腸がん、乳がん、前立腺がんという 4 つの重要ながんの診断を改善することを目的としていました。したがって、このような打ち上げは、早期かつより効果的ながんの検出に役立ち、前立腺がんの治療における放射線療法の採用につながります。このようなシナリオは、市場におけるこのセグメントの成長を促進します。

専門クリニックは、予測期間中にかなりの CAGR で成長すると予想されます。これは、複雑な症状に対して包括的かつ集中的な治療オプションを提供できる専門ケアセンターへの関心が高まっていることによって推進されています。

他のセグメントは予測期間中に成長すると予想されます。学術機関やがん研究センターの研究開発活動の増加は、前立腺がん治療に新しい放射性同位元素を利用して、予測期間中に市場を押し上げることを目的としています。

前立腺がんの放射線治療市場の地域別見通し:

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

北米:

North America Prostate Cancer Radiation Therapeutics Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の前立腺がん放射線治療市場規模は、2025年に16億1,000万米ドル、シェア62.37%と推定されており、前立腺がんの有病率の上昇と放射線治療施設を備えた高度な医療インフラの存在が、この地域の市場成長を後押ししています。

米国は北米市場を独占した。この国の圧倒的なシェアは、適切な償還補償を備えた高度な医療施設の存在によるものです。また、この国には、前立腺がんに対する放射線治療を提供するための研究開発の雰囲気が熱心にあります。このような要因が国の成長を促進します。

- 2025 年 2 月、クラリティ ファーマシューティカルズは、米国食品医薬品局 (FDA) が同社の医薬品 67Cu-SAR-bisPSMA にファスト トラック指定を付与したと発表しました。この治療法は、以前にアンドロゲン受容体経路阻害を受けた転移性去勢抵抗性前立腺がん(mCRPC)の成人患者を対象としています。このような承認は、国の市場の成長につながります。

ヨーロッパ:

ヨーロッパは市場で 2 番目に大きなシェアを占めました。前立腺がんの有病率が上昇し、標的療法への需要が高まっています。また、前立腺がんの早期診断に関する啓発キャンペーンの増加により、この地域の市場成長が促進されると予想されます。 2025 年にヨーロッパは 4 億 6,000 万米ドルを生み出し、世界市場収益の 17.81% に貢献し、2026 年には 5 億 9 千万米ドルに成長すると予測されています。

- たとえば、毎年 11 月は、男性の前立腺がんに対する意識を高めるために世界的に認識され、祝われています。 2024 年 11 月、ハンガリーとイタリアの Europa Uomo メンバーは、「Movember」キャンペーン中に検査プログラムを開始することで前立腺がんへの意識を高めました。このようなキャンペーンは製品の普及を促進し、市場におけるこの地域の成長を推進します。

アジア太平洋地域:

世界の前立腺がん放射線治療市場の予測によると、アジア太平洋地域はCAGR約33.0%で最も急成長している地域であると予測されています。この地域における高齢者人口の増加と前立腺がんの有病率は、この地域の市場成長の重要な要因の1つです。アジア太平洋市場は2025年に3億7,000万米ドルを占め、世界産業の14.47%を占め、2026年には5億米ドルに達すると予想されています。

- たとえば、オーストラリア保健福祉研究所によると、2024年には前立腺がんが最も多く診断されるがんであり、オーストラリア男性の推定症例数は26,400人でした。診断されたすべてのがん症例の 28.0% を占めました。

また、この地域には、放射線治療製品を発売するための研究開発イニシアチブを持つ市場プレーヤーの強い存在感があり、それがこの地域の市場成長を推進しています。

中東とアフリカ

2025年、中東およびアフリカのROWは1.4億米ドルで、世界市場の5.35%を占め、2026年にはROWは1.8億米ドルに成長すると予測されています。 2025年、中東およびアフリカのROWは1.4億米ドルで、世界市場の5.35%を占め、ROWは1.8億米ドルに成長すると予測されています。 2026年に。

ラテンアメリカ

ラテンアメリカ、中東、アフリカの市場は、需要の増加と放射性医薬品を支援する政府の取り組みの強化により、近い将来緩やかな成長を遂げる見通しです。この成長は、医療インフラに対する意識の高まりや戦略的投資など、さまざまな要因によって促進されると予想されます。

- たとえば、2024 年 7 月には、Burjeel Holdings によってアブダビに Burjeel Cancer Institute が設立され、標的療法や標的療法などの先進的な治療を提供します。 精密医療、地域市場の拡大を促進すると予想されます。このような発展は、この地域の放射性医薬品分野における大幅な成長の可能性を強調しています。

競争環境:

主要な業界関係者:

強力な製品ポートフォリオ 多様かつ堅牢な製品ポートフォリオにより最高の市場シェアを占める

世界市場は高度に統合されており、ノバルティス AG やバイエル AG などの大手企業が大きな市場シェアを占めています。

これらの企業の優位性は、同社の製品ポートフォリオに前立腺がんに対して承認された 2 つの重要な注目すべき放射線治療薬が存在することに起因しています。さらに、Lantheus Holdings Inc.、Clarity Pharmaceuticals、Radiopharm Theranostics Limited などの市場の他の主要企業も、革新的な放射線治療薬の発売に向けた研究開発への取り組みを強化しています。

主要な前立腺がん放射線治療のリスト紹介されている企業:

- Novartis AG (Switzerland)

- Bayer AG (Germany)

- Telix Pharmaceuticals Limited (Australia)

- Ariceum Therapeutics (Germany)

- Radiopharm Theranostics Limited (Australia)

- Lantheus Holdings, Inc. (U.S.)

- Clarity Pharmaceuticals (Australia)

主要な業界の発展:

- 2024年10月~ GLYTHERIX は Eckert & Ziegler と協力して GMP グレードの塩化ルテチウム 177 を GlyTherix に利用しました 臨床試験、革新的な抗体放射性医薬品による悪性度の高いがんの治療を中心としています。

- 2024年6月~ Lantheus は、Life Molecular Imaging から 177Lu-DOTA-RM2 および 68Ga-DOTA-RM2 の世界的権利を取得しました。これらの薬剤は、前立腺がんおよび乳がんの治療における満たされていない医療ニーズに対処することを目的とした、臨床段階の放射線治療薬と放射線診断薬の組み合わせです。

- 2023年10月~ イーライリリー・アンド・カンパニーは、放射性医薬品の専門会社である POINT Biopharma Global, Inc. を買収しました。買収された企業は、がんの治療を目的とした臨床および前臨床の放射性リガンド療法のパイプラインを持っています。この買収は、アクチニウム 225 やルテチウム 177 などの放射性リガンド療法によるリリーの腫瘍学能力を拡大することを目的としていました。

- 2023年4月~ Lantheus Holdings Inc.とPOINT Biopharma Global Inc.は、米国FDAが転移性去勢抵抗性前立腺がん(mCRPC)を対象とした治療薬177Lu-PNT2002のファストトラック指定を獲得したと発表した。

- 2022年12月~ ノバルティスAGは、欧州委員会(EC)が、転移性去勢抵抗性前立腺がん(mCRPC)に対する標的放射性リガンド療法として、アンドロゲン除去療法(ADT)と併用するプルビクト(ルテチウム(177Lu)ビピボチド・テトラキセタン)を承認したと発表した。

レポート範囲:

世界の前立腺がん放射線治療市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測を提供します。世界の前立腺がん放射線治療市場レポートは、予測期間中に市場を牽引すると予想される市場のダイナミクスと市場動向の詳細で構成されています。主要な地域/国におけるがんの罹患率、主要産業の発展、新製品の発売、パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートでは、市場シェアと主要企業のプロフィール、新型コロナウイルス感染症の市場への影響に関する情報を含む詳細な競争状況を取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

成長率 | 2026 年から 2034 年にかけて 28.05% の CAGR |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 放射性同位体、種類、エンドユーザー、地域別 |

放射性同位元素による | ・ラジウム-223 ・ルテチウム-177 ・その他 |

タイプ別 | ・転移性去勢抵抗性前立腺がん · 非転移性去勢抵抗性前立腺がん |

エンドユーザー別 | ・病院 ・専門クリニック ・その他 |

地域別 | · 北米 (放射性同位体、種類、エンドユーザー、国別) ○ 米国 o カナダ · ヨーロッパ (放射性同位体、種類、エンドユーザー、および国/サブ地域別) o ドイツ ○イギリス o フランス o スペイン o イタリア o ヨーロッパのその他の地域 · アジア太平洋 (放射性同位体、種類、エンドユーザー、および国/サブ地域別) ○中国 ○日本 o インド o オーストラリア o アジア太平洋地域のその他の地域 · 世界のその他の地域 (放射性同位体、種類、エンドユーザー別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 19 億 6000 万ドルで、2034 年までに 151 億 9000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 16 億 1,000 万米ドルでした。

市場は、予測期間中に 28.05% の CAGR を示すと予想されます。

放射性同位体の中では、ルテチウム 177 セグメントが市場をリードしました。

市場を牽引する主な要因は、高齢者人口における前立腺がんの有病率の増加です。

ノバルティス AG とバイエル AG は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 189

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート