前臨床イメージング市場規模、シェアおよび業界分析、タイプ別(ハードウェア[機器{光学イメージング、核イメージング、マイクロMRIシステム、マイクロCTシステム、超音波イメージングなど}および消耗品]およびソフトウェア)、アプリケーション別(腫瘍学、心臓病学、神経学、感染症など)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、学術研究機関、受託研究機関) (CRO)、およびその他)、および地域予測、2026 ~ 2034 年

前臨床イメージング市場の規模と業界概要

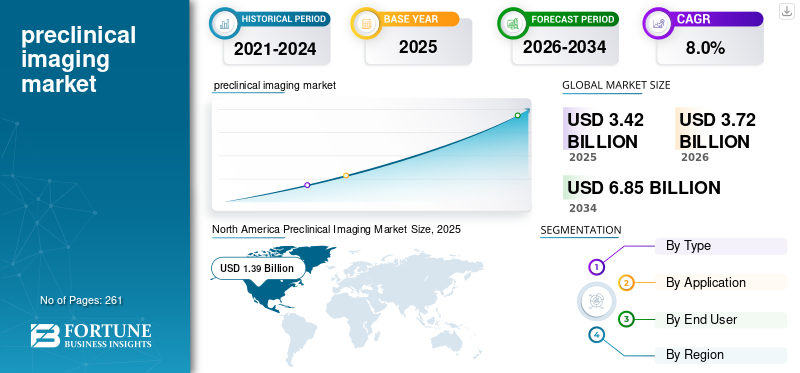

世界の前臨床画像市場規模は2025年に34億2,000万米ドルと評価され、2026年の37億2,000万米ドルから2034年までに68億5,000万米ドルに成長すると予測されており、予測期間中に8.0%のCAGRを示します。北米は2025年に40.64%の市場シェアを獲得し、前臨床イメージング市場を支配した。

前臨床イメージングは、疾患の進行と治療反応の長期的なモニタリングを可能にする非侵襲的な研究および診断技術であり、創薬やトランスレーショナル研究にとって重要です。がん、糖尿病、心血管障害などの慢性疾患の有病率の上昇により、前臨床研究開発および創薬活動がさらに推進されており、その結果、前臨床画像装置や医療機器の導入が促進されています。ソフトウェア市場で。これは、臨床研究の数の増加とともに、市場の成長に大きく貢献しています。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年のデータによると、世界中で約 5 億 9,000 万人が糖尿病を抱えて暮らしています。

さらに、空間解像度の向上や広範なマルチモーダル機能などの技術進歩の増加により、富士フイルム株式会社やブルカーなどの主要企業が注力しており、市場の成長を支えることが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

前臨床イメージング市場の主なポイント

- 2025年の市場規模:34億2,000万米ドル

- 2026年の市場規模:37億2,000万米ドル

- 2034年の市場予測規模:68億5,000万米ドル

- CAGR:2026年~2034年に8.0%

- 北米は2025年に40.64%のシェアを占め、前臨床イメージング市場を主導しました。

- 腫瘍学セグメントは2025年に38.3%の最大シェアを獲得しました。

- ソフトウェアセグメントは予測期間中に8.5%のCAGRで成長すると予測されています。

北米

北米は主導的な地位を維持し、2025年には13億9,000万米ドルに達しました。

欧州

欧州は7.1%のCAGRで成長し、2026年までに9億9,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は2026年までに8億9,000万米ドルに達し、地域別市場として第3位になると予想されています。

米国

市場は2026年までに13億5,000万米ドルに達し、世界売上高の約36.4%を占めると予測されています。

日本

市場は2026年までに1億6,000万米ドルに達し、世界収益の約4.2%を占めると推定されています。

続きを読む

前臨床画像市場の動向

製品需要を拡大するための高度な光学イメージングの拡大

研究者が疾患生物学の研究、腫瘍増殖の監視、細胞の追跡、生きた小動物モデルでの治療反応の評価などに蛍光および生物発光イメージングを利用することが増えているため、高度な光学イメージングが市場の主要なトレンドとして浮上しています。この傾向は主に、リアルタイム イメージング、非侵襲性、高感度、長期的研究ワークフローとの互換性といったテクノロジーの利点によって推進されています。

さらに、大規模なイメージングセットアップから小規模なバイオテクノロジーチームに至るまで、さまざまな研究環境にまたがってアクセスできるため、光学イメージングが実用的になります。分子イメージングハイスループットの前臨床研究のためのツール。これは、主要企業が買収や他社との提携にますます注力していることと相まって、この製品の需要を刺激する可能性があります。

- たとえば、2024 年 2 月、ブルカーは前臨床生体内光学イメージング システムの会社である Spectral Instruments Imaging LLC を買収しました。この買収により、Bruker BioSpin 前臨床イメージング (PCI) 部門内の技術および製品ポートフォリオのギャップが埋められ、疾患研究向けの前臨床ソリューションの範囲が広がります。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する前臨床研究開発と創薬活動の増加

前臨床生物医学研究と創薬活動の数の増加は、世界市場の成長に大きく貢献しています。医薬品また、バイオテクノロジー企業、受託研究機関、学術機関は、臨床試験に入る前に潜在的な薬剤標的を特定し、治療効果を評価し、改善されたトランスレーショナルエビデンスを生成するための初期段階の研究への投資に重点を置いています。これに加えて、光学イメージング、PET、SPECT、マイクロCT、マイクロMRI、超音波などの前臨床イメージングシステムの需要の増加も、これらのプラットフォームにより研究者が疾患の進行、体内分布、その他の重要なパラメーターを監視できるため、市場の成長に貢献すると予想されます。

- たとえば、2025 年 1 月、国立衛生研究所 (NIH) は、健康成果の向上と病気と障害の軽減を目的とした医学研究に 480 億米ドルを投資しました。

さらに、バイオ医薬品への資金提供イニシアチブの継続的な成長と新薬承認の増加により、スポンサーは上流の研究能力を維持または拡大しています。したがって、上記の要因と、革新的な製品を発売するための研究開発活動に対する主要企業の焦点の高まりにより、採用率が高まり、それによって世界の前臨床画像市場の成長に貢献すると予想されます。

その他の著名なドライバー

- 非侵襲画像技術に対する需要の高まり

- 創薬パイプラインの拡大

市場の制約

技術的に高コスト 市場の成長を妨げる高度なシステムとソフトウェア

これらのシステムは、非侵襲手術などの利点があるため、需要が高まっています。しかし、技術的に進んだ機器やソフトウェアに関連するコストが高いため、特にブラジル、インド、中国などの発展途上国では、これらのシステムの普及率が妨げられることが予想されます。

高い資本コストは、特に中規模および小規模の医療施設にとっては巨額の支出となります。さらに、定期的なメンテナンス、ソフトウェアのアップグレード、またはこの機器の校正など、高度なイメージング技術に関連する追加コストがさらに経済的負担の原因となります。

- たとえば、Medilex LLC が発行した 2025 年のデータによると、光干渉断層撮影法 (OCT)システムの価格は 35,000 米ドルから 100,000 米ドルです。

さらに、医療インフラ、ソフトウェア、メンテナンス費用が限られていることに加え、財政的持続可能性がこのテクノロジーの市場での採用率を妨げると予想されます。

市場機会

市場機会を生み出す技術の進歩

市場全体でこの機器に技術の進歩を組み込むことに注目が集まっています。マルチモーダル システムの統合、AI 支援画像解析などの技術の進歩により、潜在的な薬剤候補の特定と評価のためのアクセスと利用量が拡大しています。

これらのイノベーションにより、研究の質が向上し、長期的な研究デザインが可能になり、前臨床モデルから臨床開発へのトランスレーショナル関連性が強化されています。同時に、AI を活用した画像再構成、ラジオミクス、マルチモーダル画像解析の進歩により、複雑なデータセットの定量化が強化され、腫瘍学、心臓学、神経学、感染症研究におけるイメージングの価値が高まりました。したがって、これらの進歩により、企業やソフトウェアプロバイダーは、感度、スループット、自動化、統合分析を中心にプレミアムデバイスを位置付ける機会が開かれています。

- 2026 年 4 月、Exactice Medical, Inc. は ImSonic Medical, Inc. と協力して、経中隔処置をより迅速に、より安全に、より費用対効果の高いものにするために設計されたイメージングおよび経中隔アクセス ソリューションである AIM デバイスの高度なプロトタイプ開発を完了しました。

市場の課題

市場の成長を妨げる発展途上国における限定的な診断

バイオ医薬品分野における研究開発活動の高まりに貢献するため、政府機関の取り組みにますます注目が集まっています。しかし、特に新興国では、入手可能な高度な機器が限られており、専門的な専門知識と認識が限られており、利用率が低下しており、研究資金も不十分です。

多くの低資源国では、医療インフラがまだ未開発であるため、調達が遅れ、学術機関、CRO、研究センターがハイエンドの前臨床システムへの投資を正当化することが困難となり、市場の成長が制限されています。

- たとえば、北米放射線学会が発行した 2024 年のデータによると、LMIC では住民 100 万人あたり CT スキャナーが 1 台未満であると報告されています。

セグメンテーション分析

タイプ別

前臨床試験の数の増加がハードウェア部門の成長を促進

タイプに基づいて、市場はハードウェアとソフトウェアに分類されます。ハードウェアセグメントはさらに機器と消耗品に分類されます。楽器はさらに細分化されます光学イメージング、核イメージング、マイクロ MRI システム、マイクロ CT システム、超音波イメージングなど。

2025 年にはハードウェア部門が最大のシェアを占めました。この成長は、研究者による前臨床研究の数が増加し、その結果、主要企業が新しいシステムの立ち上げにますます注力しているためです。

- たとえば、Revvity は 2023 年 9 月に、次世代 IVIS Spectrum 2 および IVIS SpectrumCT 2 イメージング システムを含む 3 つのシステムを発売し、生体内光学イメージングの多用途性と感度基準をさらに高めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソフトウェア部門は、予測期間中に 8.5% の CAGR で成長すると予想されます。

用途別

慢性疾患の有病率の増加が腫瘍分野の成長を促進

アプリケーションに基づいて、市場は腫瘍学、心臓病学、神経学、感染症などに分類されます。

さまざまな形態のがんを含む慢性疾患の有病率の上昇により、腫瘍学分野は 2025 年に 38.3% という圧倒的なシェアを維持しました。その結果、世界中で潜在的な候補を研究する前臨床研究の数が増加し、市場でのこれらのデバイスの採用率に貢献しています。

- たとえば、米国癌協会が発表した 2025 年の統計によると、米国では約 200 万人の新たな癌患者が発生しました。

心臓病分野は、予測期間中に 7.3% の成長率で成長すると見込まれています。

エンドユーザー別

研究開発活動の増加が医薬品およびバイオテクノロジー部門の成長を促進

エンドユーザーに基づいて、市場は製薬企業、バイオテクノロジー企業、学術研究機関、受託研究機関 (CRO) などに細分化されています。

製薬企業およびバイオテクノロジー企業セグメントが、2025 年の市場を支配しました。研究開発活動の増加、前臨床画像装置およびソフトウェアの採用の増加、製薬企業およびバイオテクノロジー企業の数の増加は、市場におけるこのセグメントの成長に寄与する重要な要因の一部です。さらに、この部門は2026年までに42.4%のシェアを獲得する予定です。

- たとえば、クロスリバーセラピーが発行した2026年の統計によると、米国には約5,000の製薬会社があると報告されています。

Contract Research Organization (CRO) セグメントは、予測期間中に 8.8% の CAGR で成長すると予測されています。

前臨床画像市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

[7gkフレズン0V]

北米市場は2024年に12.9億ドルで圧倒的なシェアを維持し、2025年にも13.9億ドルでトップシェアを維持しました。慢性疾患の有病率の増加、前臨床研究の数の増加、高度な医療インフラ、前臨床画像装置の技術進歩、および強力な医薬品研究開発投資は、市場の成長を支える要因の一部です。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国の患者における炎症性腸疾患 (IBD) の有病率は 240 万人から 310 万人の範囲でした。

米国の前臨床画像市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2026年までに約13億5,000万米ドルに達し、世界売上高の約36.4%を占めると予想されています。

ヨーロッパ

欧州は今後数年間で7.1%の成長率を記録すると予測されており、これは全地域の中で2番目に高い。この地域の研究機関の支援により、この地域の評価額は2026年までに9億9,000万米ドルに達する見込みです。

英国の前臨床画像市場

英国市場は 2026 年までに約 1 億 5,000 万ドルに達すると推定されており、これは世界収益の約 4.1% に相当します。

ドイツの前臨床画像市場

ドイツの市場は、2026 年までに約 2 億 2,000 万米ドルに達すると予測されており、これは世界売上高の約 5.8% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 8 億 9,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。前臨床研究の急速な成長、医療能力の拡大、医療アクセスの増加が市場の成長を支える可能性があります。この地域では、インドは 2026 年までに 1 億米ドルに達すると推定されています。

日本の前臨床画像市場

日本市場は2026年までに約1億6,000万米ドルと推定され、世界の収益の約4.2%を占める。日本は歴史的に、研究開発施設の世界的な拡大に重点を置き、前臨床研究の数が比較的増加していると報告してきた。

中国の前臨床画像市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約2億9000万ドルと推定され、世界売上の約7.9%を占める。

インドの前臨床画像市場

インド市場は、2026 年までに約 1 億米ドルに達すると推定されており、世界収益の約 2.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、地域全体での公的医療投資の緩やかな増加により、2026年までに評価額が1億8000万米ドルに達すると見込まれています。

中東およびアフリカ地域も、市場の主要企業の研究開発活動の活発化により、かなりの成長率で成長すると予想されています。中東とアフリカでは、GCC は 2026 年までに 1 億 4,000 万米ドルに達すると予想されています。

南アフリカの前臨床画像市場

南アフリカ市場は、2026 年までに約 0.3 億米ドルに達すると予測されており、これは世界収益の約 0.8% に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場シェアを拡大するために新しいデバイスの発売に注力

市場の主要企業は富士フイルム株式会社とブルカー社です。重要な製品ポートフォリオは、世界中で戦略的取り組みに重点を置いていることに加え、市場におけるこれらの企業の優位性を支える顕著な要因の 1 つです。さらに、主要企業が新しいデバイスの導入にますます注力しているため、世界の前臨床画像市場シェアが拡大する可能性があります。

- たとえば、富士フイルム株式会社は 2025 年 6 月に、マルチモーダル Vevo F2 LAZR-X20 光音響イメージング プラットフォームを発売しました。このシステムは高出力、インテリジェントな機能を備えています。レーザー技術前臨床動物モデルの高度な解剖学的精度による高度な組織特性評価を実現します。

Revvity などを含む他の主要企業も市場で成長していますが、これは主に市場での存在感を強化するための他の企業間の買収や協力に重点を置いているためです。

プロファイルされた主要な前臨床画像処理企業のリスト

- 富士フイルム株式会社(日本)

- ブルカー(私たち。)

- リビティ(私たち。)

- 株式会社メディソ(ハンガリー)

- シーメンス ヘルスニアーズ(ドイツ)

- ミルテニ・バイオテック(ドイツ)

- MILabs B.V. (オランダ)

- MRソリューション(イギリス)

- Trifoil Imaging LLC (米国)

- Aspect Imaging Ltd.(イスラエル)

主要な産業の発展

- 2025 年 12 月:Mediso Ltd.は、nanoScan 7 Tesla (7T) PET/MRI前臨床イメージングシステムが米国で正式に設置され、運用開始されたと発表しました。

- 2025 年 9 月:Revvity は、州のリサーチ トライアングルの中心であるノースカロライナ州モリスビルに新しい In Vivo Imaging Center of Excellence を開設しました。

- 2025 年 9 月:Revvity は、生体内イメージング研究者向けに、Living Image Synergy AI マルチモーダル解析ソフトウェアを発表しました。

- 2025 年 4 月:Revvity は、2025 年の AACR 年次総会で、優れたがん研究および発見ポートフォリオの一部として、VivoJect 画像誘導注射システムを発表しました。

- 2023 年 9 月:Revvity は、生体内および体外イメージングの両方で解像度と速度が向上した QuantumTM GX3 microCT 構造イメージング ソリューションを発売しました。これは、研究者が疾患生物学を研究したり、治療候補を評価および迅速に追跡したりできるように設計されています。

- 2022 年 9 月:PerkinElmer, Inc. は、研究者が単一の自動ワークフローで細胞サンプルの複数の重要品質属性 (CQA) (細胞のアイデンティティ、品質、量など) を評価できるベンチトップ プラットフォームである Cellaca PLX 画像サイトメトリー システムを発売しました。

レポートの範囲

このレポートは、世界の前臨床画像市場の詳細な分析を提供し、主要企業やタイプ、アプリケーション、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 8.0% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | タイプ、アプリケーション、エンドユーザー、地域別 |

| タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 34 億 2000 万米ドルと評価され、2034 年までに 68 億 5000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 13 億 9,000 万米ドルでした。

CAGR 8.0% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

タイプ別では、ハードウェアセグメントが市場をリードしました。

新しいデバイスの導入は、市場の成長を促進する主要な要因の1つです。

富士フイルム株式会社とブルカー社は世界市場の主要プレーヤーです。

北米が市場を独占しました。

前臨床研究の数の増加により、これらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート