動物遺伝学市場規模、シェア及び業界分析:製品・サービス別(動物種別、遺伝物質、サービス種別)、エンドユーザー別(動物病院・診療所、研究センター・研究所、その他)、地域別予測(2026-2034年)

主要市場インサイト

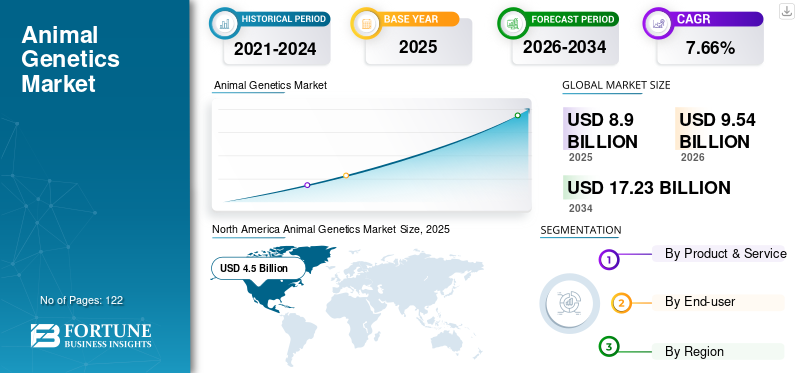

世界の動物遺伝子市場規模は2025年に89億米ドルと評価され、2026年の95億4,000万米ドルから2034年には172億3,000万米ドルに成長し、予測期間中に7.66%のCAGRを示すことが予測されています。北米は2025年に50.55%の市場シェアで動物遺伝子市場を支配しました。さらに、米国の動物遺伝子市場規模は、米国で遺伝性疾患を患っている動物の相当数に牽引され、2032年までに推定65億1,000万米ドルに達すると予測されています。

動物遺伝学は、優れた品種(望ましい特性を持つ動物)を生み出すため、動物の遺伝子改変による開発を扱う。自然交配、人工授精、凍結保存、胚移植など様々な繁殖手法を用いる。また遺伝子形質検査、DNAタイピング、遺伝性疾患検査など多様な検査にも応用される。

家畜の個体数増加は市場成長の主要因の一つである。さらに、遺伝子検査を必要とする遺伝性疾患の負担増や動物性タンパク質需要の拡大といった要因が市場成長を牽引している。加えて、市場プレイヤーによる新たな先進的遺伝子技術の登場が、現在の課題を解消する可能性を秘めており、予測期間中の動物遺伝学市場成長を促進すると見込まれる。

COVID-19パンデミックは、世界中の動物医療の実践環境を大きく変えました。パンデミック期間中、動物もCOVID-19感染のリスクが高く、コロナウイルス感染の影響を理解するための遺伝子検査サービスの需要が増加しました。

主要市場プレイヤーは、COVID-19パンデミック下でのペット飼育増加と消費支出拡大により、2020年に大幅な収益増を記録した。例えばNeogen Corporationは、伴侶動物向け遺伝子検査の需要増により、2019年比13.6%の成長を達成した。市場は2022年に正常化し、予測期間を通じて着実な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の動物遺伝学市場インサイト

日本では、畜産業の効率化や高付加価値化が進む中、動物遺伝学の活用が産業競争力を支える重要なテーマとなっています。生産性向上、疾病耐性の強化、品質改善といったニーズに対応するため、先端的な遺伝解析技術やデータ駆動型の育種手法が注目を集めています。グローバル市場が高度化する中、日本の農業・畜産分野にとっては、革新的な遺伝学ソリューションを取り入れ、持続的な成長と国際競争力の向上を実現する絶好の機会となっています。

世界の動物遺伝子市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:89億米ドル

- 2026年の市場規模:95億4000万米ドル

- 2034年予測市場規模:172億3000万米ドル

- CAGR: 2026年から2034年にかけて7.66%

市場占有率:

- 動物遺伝子市場は、米国で遺伝性疾患を患う動物が多数存在し、先進的な育種手法を開発する大手市場プレーヤーの存在が牽引し、2025年には北米が50.55%のシェアを占めて優位を占めました。

- 製品タイプ別では、家畜の頭数の増加と、遺伝子改良に向けた政府の取り組みに支えられた動物性タンパク質の消費への移行の高まりにより、動物性セグメントが最大の市場シェアを維持すると予想されます。

主要国の動向:

- 米国:家畜および伴侶動物における遺伝性疾患の増加に対処するため、先進的な繁殖技術と遺伝子検査に重点を置いている。

- 欧州:家禽および豚における疾病抵抗性品種の需要が高まっており、遺伝子改良のための高度なバイオテクノロジー手法の導入が増加している。

- 中国:動物の健康と生産性向上に対する意識の高まりに加え、政府主導による家畜の遺伝的進歩促進施策が実施されている。

- 日本:家畜の生産性向上と疾病抵抗性強化のため、精密育種とCRISPR-Cas9などの先端技術導入に注力。

動物遺伝学市場の動向

動物の遺伝的改良における自然繁殖から生殖補助技術への移行

人工授精、凍結保存、胚移植などの技術の発展は、従来の自然繁殖よりも優れた成果を示しており、自然繁殖から生殖補助技術への移行をもたらしている。

- 米国国立食糧農業研究所(NIFA)によれば、米国の乳牛の60%以上が人工授精によって繁殖されており、肉牛生産者が占める人工授精の割合は5%未満である。

さらに、CRISPR/Cas9ベースのゲノム編集ツールの開発を含む動物遺伝学の進歩は、この分野に革命をもたらし、家畜ゲノムの改変につながった。精密育種は、生産性や疾病抵抗性の向上のために動物のゲノムを正確に改変するCRISPR-Cas9などの先端技術を活用し、育種家が特定の形質をより正確に導入または除去することを可能にします。これらの最先端遺伝子編集技術は、動物産物の収量増加に貢献しています。しかし、それらはまた、トランスジェニック動物やクローン動物の創出を通じて、生物医学分野でも大きな進歩をもたらしています。

これらの遺伝子編集ツールの様々な利点は、市場関係者が遺伝子編集牛肉の開発と導入を促進する要因となっている。例えば2022年3月、米国食品医薬品局(FDA)は遺伝子編集牛肉の米国市場参入への道を開いた。同局はAcceligen社が生産した2種類の遺伝子編集肉用牛について、安全上の懸念はないと宣言した。

- 北米では、動物遺伝学市場が2022年の37億8000万米ドルから2023年には40億1000万米ドルへと成長した。

[RNgBVrWEA4]

動物遺伝学市場の成長要因

製品導入の増加と政府主導の取り組みが市場成長を牽引

動物由来タンパク質、遺伝子検査、遺伝物質への需要拡大を受け、多くの国々が牛その他の動物の遺伝的改良に向けた政府プログラムを開始している。政府主導の取り組み増加は、予測期間中の市場成長を促進すると見込まれる。

- 例えば、2021年12月にインドは「ラシュトリヤ・ゴクル・ミッション」を開始し、牛群の遺伝的改良を通じて生産性の向上と乳量増加を目指しています。インド政府はこのミッションに3億2460万米ドルを割り当てました。

さらに、政府はこのミッションの下で、性別選別精液、体外受精技術、ゲノム選抜など、複数の新技術を農家へ提供した。

さらに、より正確に調整され、安全かつ効率的な多くの新しい遺伝子検査の立ち上げに注力する様々な企業が、遺伝子検査のポートフォリオに革命をもたらしました。これは世界市場の成長に寄与するもう一つの重要な要因です。

- 例えば、2023年6月、Neogen Corporationは肉用・乳用子牛向けに特化した革新的なゲノム検査「Igenity BeefXDairy」を発表しました。この検査は生産者に枝肉品質、平均日増体量、Igenity Terminal Indexなどの主要形質に関する貴重な情報を提供します。このデータにより、生産者は子牛の成長ポテンシャルを潜在的な買い手に効果的にアピールできるようになります。

- 2022年5月には、Neogen CorporationとGencoveが、ゲノムシーケンシングと標的単一ヌクレオチド多型(SNP)解析のための費用対効果の高いソリューション「InfiniSEEK」を発売した。InfiniSEEKは400以上の牛の遺伝的特性と状態を管理できる。

動物遺伝学分野における政府主導の取り組みの増加と革新的な製品投入の拡大は、予測期間中に満たされていない動物性タンパク質需要に対応することが期待される。

動物性タンパク質の採用拡大が市場成長を促進

人口増加と急速な世界的な都市化により、動物性タンパク質の採用が拡大している。家畜は人間にとって主要なタンパク質・カルシウム源の一つである。動物性食品への需要増は家禽・乳製品の生産拡大につながり、市場を牽引すると予想される。

- 国連食糧農業機関(FAO)統計データベース(FAOSTAT)によると、インドの乳生産量は2019-20年度の1億9844万トンから2020-21年度には2億996万トンに増加し、世界の乳生産量の21%を占めた。

2022年、世界人口は80億人に達した。国連の推計によれば、2030年までに85億人、2050年までに97億人に達すると予測されている。この増加傾向は、世界的な人口増加、所得向上、生活水準の向上に牽引され、タンパク質需要が大幅に増加することを示唆している。

動物性タンパク質需要の増加に伴い、動物福祉への関心が高まっています。これにより動物健康保険の普及が進み、ペットオーナーやブリーダーによる遺伝子検査の需要が増加。改変動物の生産を通じた動物性タンパク質供給が促進されています。

こうした動物性タンパク質需要の増加は、動物遺伝子の改良需要を押し上げ、市場の成長を促進すると予想される。

抑制要因

獣医学研究における熟練専門家の不足と限定的な獣医療インフラが市場成長を抑制

獣医療業界、特に動物遺伝子改良・評価分野における研究開発の増加にもかかわらず、熟練専門家の不足や獣医療インフラの欠如といった臨床上の課題が、先進的な動物遺伝学の導入を制限している。

- 欧州獣医師連盟(FVE)が2020年7月に発表した報告書によると、欧州28カ国の地方・遠隔地における獣医師を対象とした調査では、約78.5%が既に獣医師不足を経験しており、残りの21.5%の不足は深刻ではないと報告されている。

さらに、新興地域における獣医療インフラの不足が市場成長を阻害すると予想される。これにより、乳牛などの動物の遺伝子改良による乳量最大化に関する認識が最低限に留まっている。加えて、オフターゲット効果、遺伝子機能に関する知識の限界、遺伝子編集手法の低効率といった課題が動物遺伝学の進歩を遅らせる可能性がある。こうした技術的障壁は、望ましい特性を持つ遺伝子組み換え形質の創出と市場導入を遅延させる恐れがある。

- 例えば、2022年3月に国立生物工学情報センターが提供したデータによると、動物およびヒト細胞株を用いたCRISPR実験では様々な制約が明らかになっている。これには、標的部位編集効率の不足、不完全な編集、標的部位と非標的部位の編集を正確に区別する難しさなどが含まれる。

- DownToEarthが2021年8月に発表した報告書によると、インドでは動物ケアのための治療施設が不足しており、多くの村では検査施設や必要なインフラの基本さえ欠如している。

したがって、特定の臨床的制約と獣医療専門家の不足が市場の成長を妨げている。

動物遺伝学市場のセグメント分析

製品・サービス別分析

家畜動物の増加に伴い、動物種別セグメントが市場を支配する見込み

製品・サービス別では、動物種別、遺伝物質、サービス種別に分類される。

2023年時点で、動物種セグメントが市場最大のシェアを占めました。動物性タンパク質消費への移行加速、環境影響低減に向けた政府の取り組み、世界的な意識の高まりが、予測期間中のセグメント成長を促進すると見込まれます。

- 動物種セグメントは2023年に44.7%のシェアを維持すると予測されます。

遺伝子素材セグメントは、畜産物の品質向上と生産性向上のための遺伝子素材開発研究の増加により、最も高い成長率を記録すると予測される。

サービスタイプセグメントは、家畜および伴侶動物における複数の遺伝性疾患の有病率増加、遺伝性疾患検査への意識向上、ならびに市場における伴侶動物向け高度検査の導入拡大により、予測期間中に大幅なCAGRで成長すると見込まれる。

- 例えば、2020年6月、Wisdom Health Geneticsは改良版犬DNA検査2種(Wisdom Panel Essential検査およびWisdom Panel Premium検査)の提供開始を発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

研究センター・研究所セグメントは、動物育種技術の進歩に関する研究の増加により市場を支配すると予想される

エンドユーザー別では、市場は動物病院・診療所、研究センター・研究所、その他に区分される。

研究センター・研究所セグメントは、遺伝子物質の進歩に関する研究の増加と、改良品種生産のための動物育種手法の採用拡大により、世界市場でより高いシェアを占めると予測される。さらに、市場プレイヤーが新製品の研究開発(R&D)のための新たな研究センター設立に注力し、動物遺伝学における新技術の導入を促進していることが、このセグメントの成長を後押しすると見込まれる。

- 2018年6月、Topigs NorsvinはDelta Canada研究センターを開設した。同センターはZ-lineおよびTN Tempoの遺伝的進歩を促進し、予測期間中のセグメント成長を後押しした。

さらに、複数の研究機関がゲノム編集の正確なメカニズム解明に向けた研究を進めている。これはセグメント成長に寄与する要因の一つである。

- 例えば、2023年11月のウォリック大学のデータによれば、同大学の研究者らは動物遺伝学に関する研究を開始した。この研究は、特定の動物が胚発生過程で遺伝情報の半分以上を自然に廃棄するメカニズムを解明することを目的としている。

獣医病院・診療所セグメントは、家畜および伴侶動物の数の増加、ならびに獣医病院・診療所の改善に向けた政府やその他の組織による投資の増加により、今後数年間で適度なCAGRで成長すると予測されています。

地域別インサイト

[gllx1UnfWC]

北米市場の規模は2023年に40億1000万米ドルに達した。米国では遺伝性疾患に苦しむ動物が多数存在し、地域内に有力企業が存在する点から、予測期間中も同地域が市場を主導すると見込まれる。栄養素を適切に利用した成長・繁殖により強健な動物を生み出す優れた繁殖手法の研究開発といった要因が、この地域の市場成長を牽引すると予想される。

欧州は市場で第2位の地位を維持すると予測される。これは、特に家禽や豚における疾病抵抗性の普及率上昇に起因し、高度なバイオテクノロジー手法を必要とする高品質な品種への需要増加が見込まれるためである。

アジア太平洋市場は、一般市民の動物健康に対する意識の高まりにより、予測期間中に最も高いCAGRを記録すると予測される。さらに、同地域における膨大な動物個体数基盤と増加する動物医療支出が、市場成長を後押しすると見込まれる。

その他の地域(ラテンアメリカ、中東・アフリカなど)は過去において市場シェアが低かった。しかし、この地域では動物医療エコシステムが着実に改善しており、市場参加者が効率的な動物試験プロトコルを開発する機会が生まれている。

動物遺伝学市場における主要企業一覧

Genus、Hendrix Genetics BV、Urus Group LPの製品ポートフォリオにおける遺伝物質の存在が製品需要を牽引

競争環境においては、市場は高度に分断されている。グローバル市場の主要プレイヤーには、Genus、Hendrix Genetics BV、Urus Group LPが含まれる。

これらの企業は中程度の動物遺伝学市場シェアを有しており、これは多様な製品・サービスポートフォリオ、強力な研究開発(R&D)イニシアチブ、そして強固な地理的展開に起因する。さらに、これらの企業は研究開発活動の強化を目的として、戦略的な買収や市場プレイヤーとの提携を通じた事業拡大を重視している。

- 例えば、2022年8月にはURUS Group LP が、持続可能で生産性が高く収益性の高い牛群の創出を目指す、牛生殖技術の大手プロバイダーであるTrans Ova Geneticsを買収した。

新製品・サービスを発表したその他の企業には、Mars, Incorporated、Genomia s.r.o.、TOPIGS NORSVINが含まれます。地理的拡大や遺伝子検査キット・先進的遺伝物質の開発など様々な戦略を採用するこれらの企業は、予測期間中に市場シェア拡大に向けた取り組みに貢献すると見込まれます。

主要企業プロファイル一覧:

- Genomia s.r.o. (チェコ共和国)

- Neogen Corporation (米国)

- Mars, Incorporated (米国)

- Zoetis (米国)

- Genetic Technologies Limited (オーストラリア)

- トピッグス・ノルスヴィン(オランダ)

- ウルス・グループLP(米国)

- Genus(英国)

業界の主な動向:

- 2023年10月 – Basepawsは、健康と疾病リスクの早期発見を重視した犬向け包括的DNA検査を導入。この検査により、飼い主は事後対応型から予防型ケアへ移行可能。簡単な綿棒採取とモバイル対応の結果閲覧機能により、効率的な体験を実現。

- 2022年6月 - 動物医療企業のZoetisがペットケア遺伝子検査会社Basepawsを買収。この買収により、動物医療の進歩に向けた遺伝子検査とデータ分析分野における同社のポートフォリオが強化された。

- 2021年12月 - Neogen Corporationが動物遺伝子検査会社Genetic Veterinary Sciences, Inc.を買収。

- 2020年10月 - Veterinary Genetics Laboratoryがシャロレー種、ハイランド種、シメンタル種、ガロウェイ種、ヘレフォード種の牛向けに、被毛色希釈遺伝子検査(DNA検査)を開始。

- 2020年5月 - ゾエティスは、ゲノム予想子孫差(GEPD)を提供する新ゲノム検査「INHERIT Select」を開始しました。

- 2020年5月 - マース社傘下のウィズダム・ヘルス・ジェネティクスは、犬用DNA検査「ウィズダムパネル・エッセンシャル」および「ウィズダムパネル・プレミアム」を開始しました。

レポート対象範囲

本グローバル動物遺伝学市場調査レポートは、市場の詳細な分析を提供します。合併、買収、提携、新製品発売などの主要な業界動向に焦点を当てています。さらに、主要国別の動物個体数概要や動物遺伝学の研究開発(R&D)における進展に関する洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは7.66% |

|

セグメンテーション

|

製品・サービス別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には89億米ドルで、2034年までに172.3億米ドルに達すると予測されています。

2025年には北米市場規模は45億米ドルに達しました。

7.66%のCAGRを登録すると、市場は予測期間(2026-2034)に着実に成長します。

動物型セグメントは、予測期間中にこの市場をリードすると予想されます。

動物由来のタンパク質の消費の増加、人口の増加と急速な都市化、および優れた品種を特定するための研究者の焦点の増加は、市場の成長を促進する重要な要因です。

北米は、2025年にシェアの観点から市場を支配しました。

属PLC、Hendrix Genetics BV、およびUrus Group LPは、グローバル市場の主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 122

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート