動物飼料市場規模、シェアおよび業界分析、形態別(マッシュ、ペレット、クランブルなど)、家畜の種類別(反芻動物、家禽、水産養殖、豚、馬など)、原材料の種類別(穀物{トウモロコシ/トウモロコシ、小麦、大麦など)、油糧種子{大豆ミール、菜種/キャノーラミール、ヒマワリミール、綿実ミール}、動物性タンパク質原料(魚粉、肉骨粉、その他)、飼料添加物(酵素、プロバイオティクス/プレバイオティクス、抗酸化剤、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

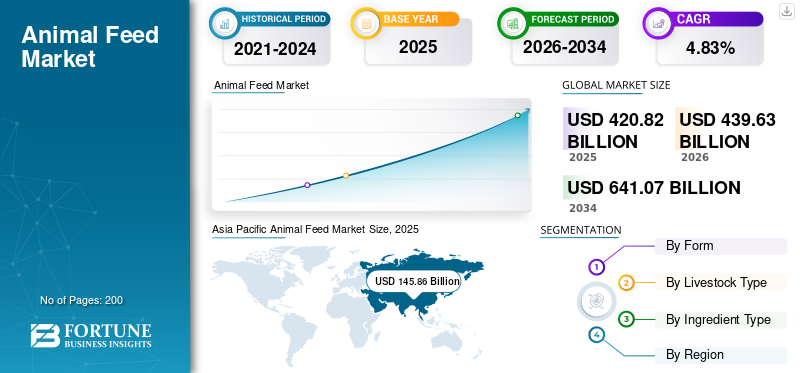

飼料市場規模と今後の見通し

世界の動物飼料市場規模は、2025年に4,208億2,000万米ドルと評価されています。市場は2026年の4,396億3,000万米ドルから2034年までに6,410億7,000万米ドルに成長すると予測されており、予測期間中に4.83%のCAGRを示します。アジア太平洋地域は、2025 年に 34.66% の市場シェアを獲得し、動物飼料市場を独占しました。

動物飼料は、最適な健康、成長、牛乳、肉、卵などの製品の生産を確保するために、牛、家禽、魚などの家畜や家畜のために製造される、穀物、脂肪種子ケーキ、必須サプリメントを含むことが多い配合飼料などの特殊な食品です。世界の食糧に対応するために家畜の生産を増やす安全そしてタンパク質のニーズが業界の成長を大きく推進しています。動物のパフォーマンスを向上させるための新製品の開発、革新、合併と買収、地理的拡大、生産能力の拡大は、近い将来、業界の見通しを大きく変えるでしょう。

この市場はカーギル社、BASF SE、Chr. が独占しています。ハンセン ホールディング、ケミン インダストリーズ、アーチャー ダニエルズ ミッドランド カンパニーなど。

無料サンプルをダウンロード このレポートについて詳しく知るために。

動物飼料市場の重要なポイント

- 2025年の市場規模:4,208億2,000万ドル

- 2026年の市場規模:4,396億3,000万ドル

- 2034 年の予測市場規模: 6,410 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.83%

- アジア太平洋地域は、2025 年に 34.66% のシェアを獲得し、動物飼料市場を独占しました。

- ペレット部門の評価額は2025年に1,808億8,000万米ドルと見込まれています。

- 家禽部門の評価額は、2025 年に 1,411 億 6,000 万米ドルとなりました。

北米

北米市場は、2025 年に 924 億 4,000 万ドルと評価されます。

アジア太平洋地域

アジア太平洋地域は2025年に34.66%のシェアを占め、その価値は1,458億6,000万米ドルに達しました。

ヨーロッパ

ヨーロッパ市場は、2025 年に 1,074 億 6,000 万ドルに達します。

私たち。

2025 年の市場規模は 714 億 6,000 万米ドルと推定されています。

日本

2025 年の市場規模は 70 億 6,000 万米ドルと推定されています。

続きを読む

飼料市場の動向

市場の見通しを変える新しいテクノロジーとインダストリー 4.0 モデルを採用するための研究

世界的な産業は、さまざまな新しいテクノロジーとインダストリー 4.0 モデルの採用によって出現しています。新しいテクノロジーの導入により、業界は従来のコモディティベースの分野からハイテクで精度重視の分野に変わり、市場の成長を牽引する態勢が整っています。 AI、リアルタイム追跡、高精度供給、その他の新しいテクノロジーの導入により、品質への懸念、無駄、生産の不安定性、歩留まりの向上、ビジネス成果の向上などの課題が克服されています。いくつかの大学や業界研究団体は、飼料メーカーが生産コストを削減し、規制の複雑さを克服し、事業運営を強化できるようにするための新しいコンセプトを開発しています。これは、カーギルや ADM などの企業の利益率の向上に役立ちます。

- 2026 年 3 月、マイク・クデノフ率いるノースカロライナ州立大学の研究チームは、低コストのリアルタイム センサーと人工知能を組み合わせて、飼料工場が栄養を最適化しながらコストを削減できるようにする新しいプロジェクトに着手しました。

- 2026 年 3 月、米国飼料検査官協会 (AAFCO) は、AAFCO 仮想アシスタントを開始しました。エージェントAISWARM Engineering の意思決定インテリジェンス プラットフォーム上に構築されたシステムは、規制当局、メーカー、業界関係者が成分定義、ラベル表示要件、安全基準をより迅速かつ一貫してナビゲートできるようにします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

業界の成長を促進するために世界的に家畜生産を増加

世界の動物飼料市場の成長は主に、世界中、特にインド、中国、ブラジルなどの新興経済国での家畜生産の増加によって推進されています。畜産は農業部門の主要な柱の 1 つです。インド政府によると、この分野は2024年の農業総付加価値(GVA)のほぼ31%を占めた。人口の増加、収入の増加、食事の好みの高タンパク動物製品への変化が主にこの産業の成長に貢献している。牛乳、卵、肉に対する新たな需要が世界の畜産を推進しています。

牛乳、肉、卵の生産が強化されるにつれて、この部門は牛、豚、家禽の飼育にシフトしており、これらの分野では飼料ではなく高タンパク質の穀物ベースの飼料(大豆粕、トウモロコシなど)が必要とされています。この変化により、飼料製品の需要が大幅に増加します。

- インド漁業・畜産・酪農省によると、牛乳、卵、肉などの主要畜産物の生産は昨年比3.58%、4.44%、2.46%増加し、2024~25年末までにそれぞれ2億4,787万トン、1,491億1,000万トン、1,050万トンに達した。

市場の制約

市場の成長を妨げる価格変動と原材料の高コスト

飼料は家畜の総生産コストの 75% 以上を占めるため、原材料価格の変動は業界の収益性と成長を直接制限します。トウモロコシや大豆粕などの農産物は、飼料製品の生産に大きく使用されています。これらの原材料の価格の変動は、生産コストと利益率に影響を与えます。

さらに、高品質の飼料に対する需要の高まりと、厳格な汚染管理基準(米国の FSMA など)により、加工と安全性への多額の投資が必要となり、小規模生産者にとっては運用の柔軟性が制限されます。

- 2025年3月に発表された農務省国家農業統計局の農産物価格に関する報告書によると、飼料用トウモロコシの価格は先月から29セント、2024年2月から22セント上昇し、2025年には1ブッシェル当たり4.58ドルに達した。

市場機会

業界の成長機会を拡大するためのM&Aの増加

現在の世界経済の不安定さと厳しいシナリオの中で、企業は合併・買収戦略に注力しています。飼料メーカーがこの戦略を採用する主な動機には、国際市場に参入するための貿易への依存の軽減、地元市場からの原材料の調達、サプライチェーンの安定性の維持、関税の不確実性の回避などが含まれます。地域プレーヤーの合併や買収は、国際プレーヤーが地元市場での事業を発展、拡大、強化するのに役立ちます。さらに、この戦略は、地域の好みに応じた幅広い製品の提供にも役立っています。このように、業界は世界中で合併・買収活動において安定した成長を遂げてきました。

- 2026 年 3 月、多国籍動物栄養および飼料メーカーである De Heus Animal Nutrition は、アジアの大手動物栄養および畜産業会社である CJ Feed & Care を買収しました。この買収により、デ・ヒュースの既存ポートフォリオの主要市場であるベトナム、インドネシア、カンボジアでの存在感が強化される。さらに、この買収は、韓国とフィリピンという 2 つの新しい市場への参入にも役立ちます。

セグメンテーション分析

フォーム別

ペレットフォームが幅広い製品に受け入れられ、市場で最高のシェアを保持

世界市場は形状に基づいて、マッシュ、ペレット、クランブルなどに分類されます。

ペレットフォームセグメントは 2025 年に市場を支配し、その価値は 1,808 億 8,000 万米ドルに達しました。ペレットは商業家畜生産において最も効率的で広く受け入れられている飼料形態であるため、最高の市場シェアを保持しています。飼料の無駄を減らし、成分の分離を防ぎ、保管、輸送、自動給餌システムでの使用が容易になります。ペレットは、特に飼料摂取量と飼料変換率も向上させます。家禽と豚の生産を支援し、農家の生産性向上を支援します。ペレットが市場を独占する主な理由は、種、農場の規模、経済的な価格帯を超えて幅広い適用性があることです。

クランブルセグメントは、2026 年から 2034 年にかけて最速の CAGR 5.81% で成長すると予測されています。クランブルは、サイズが小さく消費しやすいため、若い動物、特にひよこに非常に好まれており、成長率が最も高いです。初期の飼料摂取量の向上、均一な成長、スターター段階での消化率の向上をサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家畜の種類別

飼料製品への高い依存が家禽部門の成長につながった

家畜の種類に基づいて、市場は反芻動物、家禽、水産養殖、豚、馬などに分類されます。

家禽部門は2025年の世界市場をリードし、1,411億6,000万米ドルに達しました。商業家禽の成長と生産性はほぼ完全に配合飼料に依存しているため、家禽飼料が市場で最も高いシェアを占めています。ブロイラーと採卵鶏は集約システムで飼育されるため、農家は生産サイクル全体を通じて栄養バランスの取れた飼料を供給する必要があります。家禽の飼育サイクルも短いため、1 年に複数の生産バッチが完了し、飼料の総売上高が増加します。同時に、鶏肉と卵は手頃な価格でほとんどの地域で受け入れられているため、広く消費されています。その結果、高い生産量は、家禽生産単位あたりの飼料消費量の最大化に直接つながります。

水産養殖セグメントは、予測期間中に 6.32% という最速の CAGR で成長すると予想されます。

成分の種類別

製品を生産するための穀物の幅広い入手可能性が市場の成長につながった

市場は原料の種類によって、穀類(トウモロコシ/トウモロコシ、小麦、大麦など)、油糧種子(大豆粕、菜種/キャノーラ粕、ヒマワリ粕、綿実粕)、動物性たんぱく質原料(魚粉、肉骨粉など)、飼料添加物(酵素、プロバイオティクス/プレバイオティクス、抗酸化物質、その他)、その他。

シリアル部門は2025年に市場で最大のシェアを占め、その価値は2,060億8,000万ドルとなった。穀物は、ほとんどの飼料配合における主要なエネルギー源であるため、市場で最も高いシェアを占めています。家畜や家禽は成長、維持、生産のために大量の消化可能な炭水化物を必要とするため、飼料メーカーはトウモロコシ、小麦、大麦、ソルガムなどの穀物を高い配合率で使用しています。入手範囲が広く、世界中で大規模に生産されているため、多くの特殊原料よりも経済的で入手が容易です。シリアルはタンパク質、ビタミン、ミネラル、添加物ともよくブレンドされるため、家禽、豚、牛のセグメント全体にわたる配合飼料の主要なベースを形成します。これらは幅広い飼料レシピに使用され、他の原料よりも大量に使用されるため、当然最大の市場シェアを占めます。

飼料添加物セグメントは、予測期間中に 6.86% という最速の CAGR で成長すると予測されています。

動物飼料市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる世界市場分析をカバーしています。

アジア太平洋地域

Asia Pacific Animal Feed Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は 2025 年に 1,458 億 6,000 万米ドルに達し、調査期間中の CAGR が 3.93% と最も急成長している地域です。アジア太平洋地域は、その膨大な家畜人口、家禽、水産養殖産業の拡大、発展途上国全体での動物性タンパク質の需要の高まりに支えられ、最大の市場シェアを保持しています。多くの国、特に東南アジア、中国、インドで商業畜産が拡大しており、予測期間中に飼料市場が再形成されています。

中国の動物飼料市場

中国の価値は2025年に800億9,000万米ドルとなった。中国は豚肉、家禽、水産養殖部門の巨大な規模により、アジア太平洋地域最大の市場であり、これらが一体となって非常に広範な飼料需要基盤を形成している。飼料生産は養豚部門の再編や病気関連の調整による周期的な圧力に見舞われているが、同国は依然として大量の市販飼料を消費しており、世界の飼料需要の中心であり続けている。成長は、産業の近代化、大規模な統合農場、およびより効率的な飼料の使用、より高品質の配合、より優れた群れの生産性への段階的な移行によってますます支えられています。

日本の飼料市場

日本は2025年に70億6,000万米ドルに達しました。日本は比較的成熟した市場ですが、高度に組織化され、技術的に進歩しており、強力な畜産と乳製品のバリューチェーンに支えられているため、依然として重要な市場です。配合飼料の安定化措置を含む政府の支援メカニズムも、家畜生産者を投入コストの変動から緩和し、商業飼料の使用を維持するのに役立ちます。

北米

北米は 2025 年に 924 億 4,000 万米ドルを占め、2026 年から 2034 年にかけて 5.02% の CAGR で成長すると予測されています。この地域の製品需要は、高度に工業化された畜産システム、大規模な統合された養鶏および養豚事業、先進的な乳製品および牛肉のサプライチェーンによって支えられています。この地域は、豊富なトウモロコシと大豆粕の入手可能性、洗練された飼料製粉インフラストラクチャ、そして高精度栄養、特殊添加物、およびパフォーマンスを向上させる配合物への大きな移行の恩恵を受けています。原材料の入手可能性と安定した価格、規制された家畜生産が市場の成長を促進すると予想されます。

米国の飼料市場

米国市場は2025年に約714億6,000万米ドルと評価され、予測期間中に4.23%のCAGRで拡大すると予想されています。米国は、家禽、牛、豚の生産規模が大きいため、北米市場で最大のシェアを占めています。ペットフード生産は、最も効率的な飼料穀物供給システムの 1 つによってサポートされています。トウモロコシと大豆粕の豊富な入手可能性と、大規模な商業用飼料工場および垂直統合された食肉生産とが組み合わさって、この国は地域の飼料消費の中心であり続けています。需要は、配合飼料、プレミックス、添加剤を使用して飼料変換、動物の健康、生産量の一貫性を向上させる、生産性を重視した給餌プログラムによってさらに支えられています。

ヨーロッパ

ヨーロッパは製品の消費額と消費量の両方で市場を支配しており、2025 年には 1,074 億 6,000 万米ドルを占め、CAGR 5.36% で拡大します。ヨーロッパは、大規模な工業用配合飼料ベースと、トレーサビリティ、飼料の安全性、栄養品質に関する強力な規制枠組みに支えられ、依然として最も構造化され技術的に進んだ市場の 1 つです。しかし、一部の国では、環境規制、動物の病気の圧力、家畜群の段階的な調整が需要を形成しているため、この地域の成長プロフィールは新興市場よりも厳しく評価されています。持続可能な植物ベースの製品に対する新たな需要と変化する農業経済は、広範な生産量の拡大ではなく、特殊飼料、飼料効率の向上、代替タンパク質、コンプライアンス主導のイノベーションによってますます推進されています。

スペインの動物飼料市場

スペインは、パン消費量の多さと製パン産業の強力なインフラにより、2025 年に約 227 億 2,000 万米ドルを占めました。スペインは、特に豚や家禽などの大規模な商業家畜基盤と高度に発達した配合飼料製造部門により、ヨーロッパ有数の飼料市場の一つです。同国は依然としてEU有数の配合飼料生産国であり、工業用飼料の需要規模と地域の食肉生産における重要性を浮き彫りにした。

南アメリカ

南米は 2025 年に 558 億 1,000 万米ドルを占め、CAGR 6.07% で成長しました。南米は、大規模な家畜生産と農産物原料、特にトウモロコシや大豆由来の飼料原料の豊富な入手可能性を兼ね備えているため、構造的に魅力的な市場です。地域の成長は、輸出指向の鶏肉、豚肉、牛肉産業によって支えられており、これらの産業には一貫した商用飼料の供給と、ますます近代化する飼料工場インフラが必要です。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 192 億 5,000 万米ドルと評価され、CAGR 3.47% で拡大しました。家禽、乳製品、商業家畜システムがより組織化されるにつれて、中東とアフリカの需要は着実に拡大しています。需要の増加は主に都市化、可処分所得の増加、人口増加、家禽消費量の増加、非公式給餌システムに代わる配合飼料の利用拡大に関連しています。商業用家禽および反芻動物の生産への投資の増加により、地域全体の飼料需要が徐々に強化されています。

南アフリカの動物飼料市場

南アフリカ市場は、2025 年に約 80 億 6,000 万米ドルと評価され、2026 年から 2034 年にかけて 3.05% の CAGR で成長すると予測されています。南アフリカは、確立された養鶏産業、商用飼料製造基地、国内のトウモロコシと大豆の複合施設によって支えられており、この地域で発展途上の飼料市場の一つです。家禽は依然として主要な需要エンジンであり、好作年における飼料穀物のコストの低下により、飼料の手頃な価格と部門の生産高が大幅に向上する可能性があります。市場の成長は、家禽の需要、飼料穀物の経済状況、家畜生産と飼料流通の継続的な正規化によって推進されています。

競争環境

主要な業界プレーヤー

主要企業はイノベーション、ポートフォリオの拡大、戦略的パートナーシップに重点を置いています

世界の動物飼料市場シェアは緩やかに統合されており、限られた数の大手世界的メーカーといくつかの地域プレーヤーによって支配されています。カーギル社、BASF SE、Chr. などの主要企業ハンセン・ホールディング、ケミン・インダストリーズ、アーチャー・ダニエルズ・ミッドランド・カンパニーが市場を独占している。両社は新製品開発に投資し、生産拠点と地理的範囲を拡大し、市場シェアを強化するために合併・買収に取り組んでいる。

動物飼料市場の主要企業

ランク | 会社名 |

1 | アーチャー・ダニエルズ・ミッドランド・カンパニー |

2 | カーギル株式会社 |

3 | BASF SE |

4 | Ch.ハンセン ホールディング |

5 | ケミン工業株式会社 |

紹介されている主要な飼料会社のリスト

- Archer Daniels Midland Company (U.S.)

- BASF SE (Germany)

- Land O Lakes Purina (U.S.)

- Nutreco N.V. (Trouw nutrition) (Netherlands)

- Cargill Inc. (U.S.)

- Kemin Industries, Inc. (U.S.)

- Westons Stockfeed (New Zealand)

- Charoen Pokphand Foods (Thailand)

- Hansen Holding (Denmark)

- Alltech, Inc. (U.S.)

主要な産業の発展

- 2026 年 3 月:世界有数の動物栄養製品メーカーであるカーギル アニマル ニュートリション & ヘルスは、インドのパンジャブ州に最先端の乳製品飼料工場を開設しました。新しい工場の敷地面積は 15 エーカーで、年間生産能力は 400,000 トンでした。

- 2026 年 2 月:世界的な栄養・健康・美容企業であるDSM-Firmenichは、動物栄養・健康(ANH)事業を拡大するため、プライベート・エクイティ会社であるCVC Capital Partners plcと契約を締結した。

- 2025 年 10 月:世界的なヒトおよび動物の健康製品メーカーである Bioiberica は、科学に裏付けられた動物の免疫および腸の健康を目的とした Nucleoforce シリーズの 3 つの新製品を発売しました。ソリューションは、Nucleoforce Immunity、Nucleoforce Performance、および Nucleoforce High Flowability (HF) です。

- 2025 年 8 月:カーギルの動物栄養および健康事業は、ワシントン州グレンジャーに新しい小売飼料施設をオープンしました。同社は、既存の顧客に効果的なサービスを提供するためにこの工場を開設することを戦略的に計画しました。新しい工場は、年間 120,000 トンの動物飼料を生産および包装する能力があります。

- 2025 年 1 月:高品質の飼料添加物を生産する動物栄養企業であるフィトバイオティクスは、フィード エキスパート社と戦略的パートナーシップ契約を締結しました。 z o.o.に移行し、新しい部門であるフィトバイオティクス CEE Sp. を立ち上げました。 z o.o.. この新しい事業は、ヨーロッパの動物栄養産業に最先端の技術と新製品をもたらすことを目的としています。

レポートの範囲

市場レポートは市場を徹底的に分析し、世界市場の傾向、サプライチェーン、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。さらに、調査レポートは世界市場に関する洞察を提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.83% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | フォーム別

|

家畜の種類別

| |

成分の種類別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場は 4,208 億 2,000 万ドルで、2034 年までに 6,410 億 7 千万ドルに達すると予想されています。

CAGR 4.83% で、世界市場は予測期間中に着実な成長を示すでしょう。

形状別では、ペレットセグメントが市場をリードしました。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

家畜生産量の増加が業界の成長を促進します。

カーギル社、BASF SE、Ch. Hansen Holding、Kemin Industries, Inc.、および Archer Daniels Midland Company が市場の主要企業です。

近い将来の見通しを変えるために、業界に新しいテクノロジーを導入するための研究。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート