医療機器接続市場規模、シェアおよび業界分析、提供物別(製品{デバイス接続ハブ、医療IoTゲートウェイ、医療機器統合プラットフォーム、EMR相互運用性モジュールなど}、およびサービス{実装および統合サービス、コンサルティングおよびワークフロー最適化など})、テクノロジー別(有線および無線)、アプリケーション別(バイタルサインおよび患者モニタリングの統合、麻酔および手術室)デバイス統合、ICU / NICU 接続、画像デバイスデータ統合、ホームヘルスおよびその他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

医療機器接続市場規模と将来展望

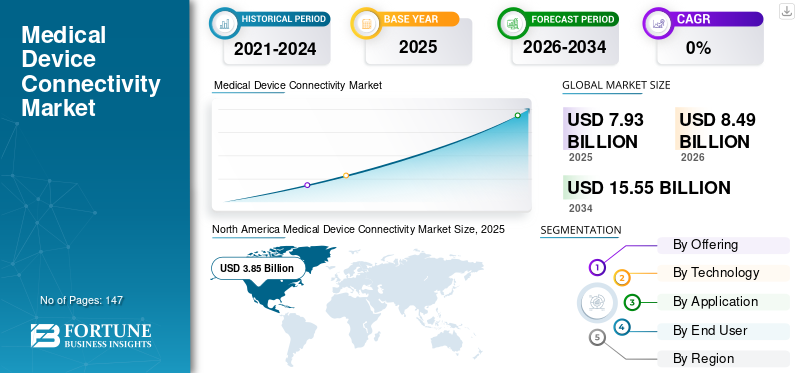

世界の医療機器接続市場規模は、2025年に79億3,000万米ドルと評価されています。市場は2026年の84億9,000万米ドルから2034年までに155億5,000万米ドルに成長すると予測されており、予測期間中に7.87%のCAGRを示します。

医療機器の接続により、臨床機器データを病院システム、IoT プラットフォーム、EHR、およびクラウド分析。市場の成長は、医療におけるデジタル変革、世界中での遠隔医療の拡大、相互運用性標準の採用、およびリアルタイムの臨床洞察に対する需要によって推進されています。さらに、さまざまな主要企業が市場での地位を向上させるためにコラボレーションやパートナーシップに注力しています。

さらに、この市場は複数の主要企業によって支配されており、Koninklijke Philips N.V.、Masimo、Ascom、General Electric Companyなどが支配的な地位を占めています。彼らは、優位性を維持するために、高度なテクノロジーの統合とコラボレーションによる製品提供の強化に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療機器接続市場の主なポイント

- 2025年の市場規模:79億3000万米ドル

- 2026年の市場規模:84億9000万米ドル

- 2034年の予測市場規模:155億5000万米ドル

- CAGR:2026年~2034年で7.87%

- 北米は2025年に38億5000万米ドルの価値で医療機器接続市場を支配しました。

- 製品セグメントは最大の市場シェアを占めました2025年。

- 有線技術セグメントは、2026年には58.6%のシェアを占めると予想されています。

北米

北米は、2025年に38億5000万米ドルの評価額で市場をリードしました。病院のデジタル化と遠隔医療の導入。

ヨーロッパ

ヨーロッパは、良好な規制環境と強力な業界の存在に支えられ、2026年には16億7000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は、新興国におけるヘルスケアIT投資の増加に支えられ、2026年には20億6000万米ドルの市場規模に達すると予想されています。

米国

高度なヘルスケアインフラとデバイス統合イニシアチブの増加に支えられ、2026年には37億6000万米ドルに達すると予測されています。

日本

ヘルスケアのデジタル化の進展と、コネクテッド医療技術の普及拡大により、市場は恩恵を受けると予想されます。

続きを読む

市場ダイナミクス

市場の推進力:

市場の成長を促進するために医療システム全体でデジタルトランスフォーメーションを推進

市場の主な推進力は、医療システムの急速なデジタル変革です。臨床の効率と患者の安全性を高めるためにインフラストラクチャを進化させる病院が増えるにつれ、EHR と臨床意思決定プラットフォームを備えたベッドサイド デバイスの採用が急速に増加しています。このため、基本的な要件として信頼性の高い接続に対する需要が高まっています。デジタル変革の取り組みでは、相互運用性、データ モビリティ、分析の向上も目指していますが、これらはすべて医療機器の接続に依存しています。さらに、政府や医療制度も次の分野に多額の投資を行っています。デジタルヘルスこれにより、コネクテッド デバイス、統合プラットフォーム、ワイヤレス IoMT ソリューションの広範な採用が促進されます。

たとえば、2023 年 7 月に GE ヘルスケアとメダンタは、インドでの Tele-ICU サービスの開始に向けた提携を締結しました。

市場の制約:

市場の成長を制限するコネクテッド医療機器のサイバーセキュリティの脆弱性

世界の医療機器接続市場の成長を抑制する最も重要な要因の 1 つは、接続された医療機器のサイバーセキュリティの脆弱性です。より多くのデバイスがネットワーク化されると、サイバー攻撃のリスクが高まります。その結果、不正アクセス、データ改ざん、ランサムウェア、または運用停止のリスクが高まります。これらのリスクにより、医療提供者はサイバーセキュリティ ツール、ネットワーク セグメンテーション、パッチ適用、デバイス認証に多額の投資を余儀なくされます。その結果、サイバーセキュリティの課題は、導入の障壁を高め、プロバイダーの信頼を低下させることで、市場の成長を直接妨げます。

- たとえば、2024 年 8 月に米国は サイバーセキュリティインフラストラクチャセキュリティ庁 (CISA) は、Capsule Technologies の Capsule Medical Device Information Platform (MDIP) に複数の脆弱性があるというセキュリティ勧告を発行しました。

市場機会:

ワイヤレスおよびIoTテクノロジーの進歩により、大きな成長が期待できる

無線通信規格と IoT 対応医療機器の急速な進歩により、市場に大きなチャンスが生まれています。ワイヤレス接続により、ケーブル配線の物理的な制限がなくなり、臨床データのリアルタイム送信が可能になります。これにより、医療システムは病院の設定を超えてモニタリングを拡張できるようになります。 IoT 対応センサーと接続されたバイタル デバイスは、継続的な監視、早期警告アラート、自動文書化を提供し、効率と成果の向上に役立ちます。これにより、導入時間の短縮、クラウドベースの統合、長期的なインフラストラクチャ コストの削減に役立ち、ワイヤレス医療機器と IoT ソリューションが接続ベンダーにとって高成長の機会となります。

- たとえば、GE Healthcare は、ワイヤレスのウェアラブル監視システムを提供する大手企業の 1 つです。

医療機器接続市場のトレンド:

遠隔患者モニタリング (RPM) と遠隔医療の成長は重要な市場トレンドです

近年、市場では RPM と遠隔医療が急速に拡大しています。これは世界の景観に革命をもたらしています医療機器医療提供が従来の病院の設定を超えて、家庭、外来センター、バーチャルケアの設定に移行するにつれ、接続性が向上します。この傾向により、リアルタイムの生理学的データを病院の EHR や臨床ダッシュボードに安全に送信できる堅牢な接続プラットフォームへの需要が高まっています。さらに、運営会社による戦略的な取り組みもこの市場動向を後押ししました。

- たとえば、2023 年 3 月、Koninklijke Philips N.V. は、遠隔医療サービスを強化するために Philips Virtual Care Management ソリューションを開始しました。

市場の課題:

高い資本コストと運用コストが市場の成長にとって重大な課題となっている

世界市場における大きな課題の 1 つは、資本コストと運営コストが高いことです。医療機器を病院の IT システムに統合するには、多くの場合、費用がかかります。それには、多額の先行投資と、メンテナンス、互換性アップデート、トレーニング、コンプライアンスのための継続的な運用支出が必要です。これは、特に小規模な機関やリソースに制約のある機関にとって、重大な財政的障壁を生み出します。高い初期コスト、予測できない継続的な費用、不確実な投資収益率が組み合わさることで、これらのテクノロジーの市場での導入が遅れます。

- たとえば、SaijiTech が 2024 年 6 月に公開した記事によると、統合プロセスは複雑でリソースを大量に消費し、レガシー デバイス、独自のプロトコル、データ セキュリティ要件によりコストと実装の労力が大幅に増加すると指摘しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

提供によって

製品の頻繁な購入によりセグメントの成長を牽引

提供内容に基づいて、市場は製品とサービスに分類されます。製品はさらに、デバイス接続ハブ、医療 IoT ゲートウェイ、医療機器統合プラットフォーム、EMR 相互運用性モジュールなどに分類されます。また、サービスセグメントは実装・統合サービス、コンサルティング・ワークフロー最適化等に分類されます。

この製品セグメントは、2025 年に世界の医療機器接続市場で最大のシェアを獲得しました。これは、遠隔患者モニタリングの拡大と相まって、高信頼性の接続ハードウェアに対するニーズの高まりが原因であり、その結果、製品の需要が増加したと考えられます。さらに、主要企業による新製品の発売もセグメントの成長をさらに支えました。

- たとえば、BD は 2025 年 10 月に、医療現場全体の接続を促進するために BD Incada Connected Care プラットフォームを立ち上げました。

サービスセグメントは、予測期間中に 10.07% の CAGR で最も急速に成長しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

有線アプリケーションの使用増加によりセグメントの成長を牽引

テクノロジーの観点から見ると、市場は有線と無線に分類されます。

2025 年には、有線セグメントが最大のシェアを獲得して市場を独占しました。 2026 年には、このセグメントは 58.6% のシェアを獲得すると予想されます。このセグメントは、病院が患者モニター、人工呼吸器、麻酔器などのデバイスの有線接続に大きく依存しているため、市場を独占しました。このテクノロジーは安定した中断のない通信を提供するため、エンド ユーザーの間での採用率は比較的高くなります。

- たとえば、Lantronix, Inc. が発行したホワイトペーパーによると、多くの ICU や手術室は依然として有線接続を使用して、患者モニター、人工呼吸器、輸液ポンプ、研究室/診断機器などの重要なデバイスをネットワーク化しています。

ワイヤレス テクノロジー部門は、今後数年間で 9.70% の CAGR で成長すると予想されています。

用途別

バイタルサインと患者モニタリングの統合セグメントの成長を促進する大量のデータ生成

アプリケーションの観点から見ると、市場はバイタルサインと患者モニタリングの統合、麻酔とデバイスの統合、ICU/NICUの接続、画像デバイスのデータ統合、在宅医療と遠隔患者モニタリング(RPM)などに分類されます。

バイタルサインと患者モニタリングの統合セグメントは、2025 年に市場のトップシェアを獲得しました。2026 年には、このセグメントは 30.7% のシェアを獲得すると予想されます。この優位性は、このアプリケーションに対してこれらのテクノロジーによってもたらされる利点、病院部門全体の拡張性、遠隔監視およびハイブリッド ケア モデルの強力な採用などの重要な要素によって支えられています。

- たとえば、2024 年 10 月に ScienceDirect に掲載された研究によると、ウェアラブル + IoT ベースの継続的なバイタルサイン監視により、患者監視システムと IoT 接続を統合することで、ICU、一般病棟、さらには在宅医療環境でも継続的な監視が可能になることが明らかになりました。

在宅医療および遠隔患者モニタリング (RPM) セグメントは、予測期間中に 11.54% の CAGR で増加すると予想されます。

エンドユーザー別

病院および ASC の部門別成長を促進するための先進テクノロジーの導入の増加

エンドユーザーの観点から見ると、市場は病院と ASC、診断センター、在宅医療などに分類されます。

病院および ASC 部門は 2025 年に世界市場で最大のシェアを占め、2026 年も推定 72.8% のシェアで優位性を維持すると予想されます。この優位性は主に、病院における大規模なデバイス密度と複雑さ、継続的な監視とリアルタイムのデータ交換の要件、およびこれらのテクノロジーの統合に向けた運営会社と病院間の戦略的取り組みによって推進されています。

- たとえば、2023 年 7 月に公開された記事によると、病院の IT リーダーの 88% 以上が、リモート患者モニタリングや高度な接続/相互運用性ソリューションなどを優先事項として、サードパーティ テクノロジーへの投資を増やすことを計画しています。

ホームケア部門は、予測期間中に 15.29% の CAGR で成長すると予想されます。

医療機器接続市場の地域別展望

地域に関しては、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分かれています。

北米

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年も強い勢いを維持し、その価値は36億1,000万米ドルとなり、2025年にも38億5,000万米ドルで最大のシェアを保持しました。地域的な優位性は、病院におけるデジタル化の高い浸透度、病院におけるデジタル化の高度な浸透などの要因に起因すると考えられます。遠隔医療の導入とデバイス統合への多額の投資。米国市場は、2026 年に評価額 37 億 6,000 万米ドルに達すると見込まれています。米国は、製品の普及に向けた病院との連携や、デバイス統合のための高度なインフラストラクチャの利用可能性に対する事業会社の関心の高まりなどの要因により、北米市場をリードしています。さらに、エンドユーザーが実施した戦略的取り組みも、調査期間中の市場の成長をサポートします。

· たとえば、ランド研究所の調査によると、ビデオ遠隔医療を利用するアメリカ人の個人の意欲は、2019 年 3 月から 2021 年 3 月の間に 11% 増加しました。

ヨーロッパ

ヨーロッパ地域は、全地域の中で 2 番目に高い 6.48% の成長率を記録し、2026 年までに評価額 16 億 7,000 万米ドルに達すると予測されています。これは、この地域におけるサポート的な規制枠組みに加え、デバイス接続ソリューションにおける主要企業の強い存在感によるものと考えられます。これらの要因を背景に、2026年には英国を含む各国が3.4億ドル、ドイツが3.7億ドル、フランスが2.7億ドルの評価額を記録すると予想されています。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 20 億 6,000 万米ドルに達すると予想され、市場で 3 番目に大きい地域の地位を確保します。この地域では、インドと中国は両方とも2026年にそれぞれ3.7億米ドルと6.2億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、この市場分野での成長が鈍化すると予想されます。 2026 年のラテンアメリカ市場の評価額は 3 億 9,000 万米ドルに達すると予想されています。ますます進歩するヘルスケアITこれらの地域のインフラは、これらの地域の成長をさらに促進すると予想されます。中東とアフリカでは、GCC は 2026 年までに 1 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー:

技術革新と戦略的取り組みにより主要企業の主導的地位を強化

世界の医療機器接続市場は、デジタルヘルスのイノベーターや機器メーカーなど、いくつかの主要企業が存在し、適度に統合された枠組みを示しています。 Koninklijke Philips N.V.、Masimo、GE HealthCare、Ascom Holding AG、Oracle Health などの医療機器接続企業は、市場で最も支配的な企業の 1 つです。高度な接続プラットフォーム、全社規模の臨床ワークフロー ソリューション、地理的な強力なプレゼンスは、市場でのリーダーシップを支える要因の一部です。さらに、これらのプレーヤーが提供する製品の採用が増加していることも、彼らの主導的地位を支えています。

- たとえば、2021 年 10 月、Koninklijke Philips N.V. は、Philips Capsule Medical Device Information Platform (MDIP) が 1,000 以上の固有の医療機器モデルと統合されたと発表しました。

これとは別に、BD、Baxter International、ICU Medical、Lantronix などの他の医療機器接続企業は、市場での競争力を維持するために、接続ハブ、スマート輸液の相互運用性、ワイヤレス ゲートウェイの提供に投資しています。

プロファイルされた主要な医療機器接続企業のリスト:

- コニンクライケ フィリップス N.V.(オランダ)

- マシモ(私たち。)

- アスコム(スイス)

- ゼネラル・エレクトリック社(米国)

- オラクル(米国)

- Siemens Healthineers AG (ドイツ)

- BD(米国)

- バクスター(アメリカ)

- ICUメディカル株式会社。 (私たち。)

- ラントロニクス社(米国)

主要な業界の発展:

- 2025年9月: Koninklijke Philips N.V. とマシモは、マシモのセンサー技術をフィリップスのマルチパラメータ患者モニターに直接統合するために協力関係を拡大しました。

- 2025年7月: Koninklijke Philips N.V. は、Dräger、Hamilton Medical、Getinge、B. Braun Melsungen AG と提携して、ベンダー中立のデバイス接続のためのオープン患者モニタリング エコシステムを立ち上げました。

- 2024年11月: GE ヘルスケアは RadNet と協力して、 人工知能 (AI)スマートテクノロジーで画像システムを変革します。

- 2024年1月:シンガポールの南洋理工大学とロンドンのインペリアル・カレッジは、健康データとウェアラブルデバイスを保護する先進製品の開発に対して、シンガポール国立研究財団(NRF)から2,000万米ドルの助成金を受け取りました。

- 2021年12月: Planet Innovation は、医療機器を電子健康記録 (EHR) に接続する革新的な製品である NeoSync を発表しました。

レポートの範囲

世界の医療機器接続市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。また、技術の進歩、製品開発、主要な業界の発展、合併と買収の概要、市場の成長に関する戦略的洞察も提供します。世界市場予測レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.87% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

提供によって 製品

サービス

テクノロジー別

用途別

エンドユーザー別

地域別 北米(オファリング、テクノロジー、アプリケーション、エンドユーザー、国別)

ヨーロッパ(オファリング、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別)

アジア太平洋地域(オファリング、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別)

ラテンアメリカ(オファリング、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別)

中東とアフリカ(オファリング、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別)

|

- 2021-2034

- 2025

- 2021-2024

- 147

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート