医療機器設計開発サービス市場規模、シェアおよび業界分析、サービスタイプ別(製品設計およびエンジニアリングサービス、プロトタイピングおよび検証サービス、規制、品質およびコンプライアンスサービスなど)、デバイスクラス別(クラスI、クラスII、およびクラスIII)、デバイスタイプ別(診断装置、治療装置、手術用機器[低侵襲手術器具、ロボット支援システム、その他])、患者モニタリングデバイス [ウェアラブル ヘルス モニターなど]、その他)、プロバイダー別 (医療機器会社、CDMO、その他)、および地域予測、2026 ~ 2034 年

医療機器設計開発サービス市場規模と将来展望

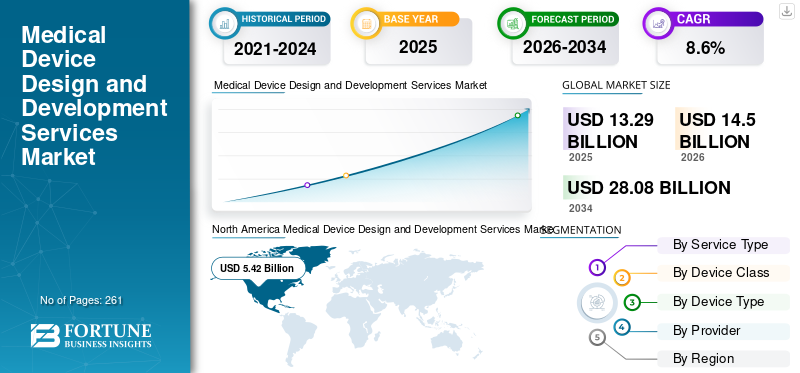

世界の医療機器設計開発サービス市場規模は、2025年に132億9,000万米ドルと評価され、2026年の145億米ドルから2034年までに280億8,000万米ドルに成長すると予測されており、予測期間中に8.6%のCAGRを示します。北米は、2025 年に 40.78% の市場シェアを獲得し、医療機器の設計および開発サービス市場を独占しました。

医療機器の設計および開発サービスとは、コンセプトの考案や工業デザインからプロトタイピング、エンジニアリング、検証、検証、規制当局の承認に至るまで、機器のライフサイクル全体にわたって医療機器企業をサポートする専門的なサービスを必要とする体系的な方法論を指します。慢性疾患の負担の増大、人口の高齢化、医療インフラの拡大、技術的に進んだ治療機器や診断機器への需要の増大により、市場におけるこれらの製品の採用率がさらに上昇しています。これに加えて、アウトソーシングの増加に伴い、医療機器製造業者の間では、市場における医療機器の設計および開発サービスの採用率も支えられています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、米国では 20 歳以上の成人の約 20 人に 1 人が冠動脈疾患を患っています。

さらに、パラゴン メディカル、キャップジェミニなどの大手企業による研究開発活動の活発化により、市場でのこれらの製品の需要がさらに高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療機器設計開発サービス市場動向

これらの製品の技術進歩は重要な市場トレンドとなる

デジタル エンジニアリング ソリューションと製品製造ツールチェーンでは急速な革新が見られ、これは顕著な傾向となっており、医療機器の設計および開発サービスの需要が世界的に高まっています。医療製品会社は、数値流体力学 (CFD)、有限要素解析 (FEA)、ヒューマンファクター モデリングなどの高度なシミュレーションと仮想プロトタイピングを採用して、パフォーマンスを早期に検証することで、物理的な反復を削減し、開発タイムラインを最小限に抑えています。

さらに、デジタルツインとモデルベース設計の採用の増加により、医薬品とデバイスの組み合わせ製品などの複雑なシステム全体でのより迅速な設計最適化の開発も行われており、これにより医療機器の申請数が増加しており、それによってこれらの製品の市場での採用率が高まっています。

- MedTech Diveが公開した2023年のデータによると、FDAは2022年の18,800件と比較して19,100件の申請を受け取ったと報告されています。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する慢性疾患の負担の増加

メーカーや医療施設が早期診断、長期的な疾患管理、患者中心のケアの提供を重視しているため、慢性疾患による負担の増大は、医療機器の設計および開発サービスの需要を促進する主要な市場推進要因となっています。神経血管疾患、糖尿病、呼吸器疾患、心血管疾患などを含むこれらの疾患の有病率の上昇により、監視システム、薬物送達デバイス、コネクテッドホームケア技術などの幅広い製品の需要が高まっています。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年のデータによると、世界中で約 5 億 9,000 万人が糖尿病を患っていると報告されています。

さらに、慢性疾患の負担の増大により、急性期病院の施設から外来施設や在宅施設への嗜好がシフトしており、携帯型の低侵襲機器に対する需要が増大しており、これらの医療機器のアウトソーシングサービスをサポートする小型化を含む特殊な開発能力に対する需要がさらに強化されています。したがって、上記の要因は世界市場の成長に貢献すると予想されます。

市場の制約

市場の成長を妨げる高コスト感度と知財懸念

高度な機器に対する強い需要にもかかわらず、市場は医療機器企業間のコスト重視や知的財産(IP)への懸念など、顕著な制限に直面しています。設計および開発サービスをアウトソーシングすると、長期的なコストを削減できます。ただし、包括的なエンドツーエンドのサービスに必要な先行投資は、特に限られた研究開発予算の下で運営されている中小企業にとって依然として多額です。

さらに、知的財産保護とデータセキュリティに関する懸念は、特に独自のテクノロジーに関してアウトソーシングの決定に影響を与え続けています。医療機器企業は、知識漏洩に伴うリスクを軽減するために、画期的な診断プラットフォームや AI 駆動型デバイスの開発に注力しています。

- たとえば、Cybersecurity Outlook 2022 によると、サードパーティ組織を通じて企業を標的とした間接的なサイバー攻撃と侵害の蔓延は、近年 44% から 61% に増加しています。

市場機会

スタートアップ企業の成長とイノベーション主導の医療技術エコシステムが新たな機会を生み出している

インドやメキシコなどの発展途上国では、医療技術施設や新興企業の革新が急速に進んでいます。初期段階の医療技術企業は、多くの場合、着想から商品化まで新しい製品を開発するために必要な規制に関する経験、社内インフラ、部門横断的な専門知識を欠いています。

新興企業は、診断分野でのベンチャーキャピタルの資金調達が増加しているため、開発のリスクを軽減し、スケジュールを最小限に抑えるために、専門の医療機器設計会社との提携を強めています。デジタルヘルス、および低侵襲技術により、市場に有利な機会が生まれます。

- AdvaMed が発表した 2025 年のデータによると、米国には約 6,500 社の中小企業があります。

市場の課題

新興国の限定的な開発・製造受託組織(CDMO)が市場の成長を妨げている

患者の間で革新的な医療機器に対する需要が高まっています。しかし、特に新興国では、インフラが発達していないこと、医療費が限られていることに加え、技術的に進んだ機器が不足していることにより、受託研究機関の設立数が限られています。

さらに、規制に関する専門知識のギャップ、ISO 13485、IEC 62304、IEC 60601、FDA の設計管理要件を含む世界標準への限定的な対応、および不十分な臨床研究インフラストラクチャにより、新興市場の受託研究組織が世界的な商業化戦略をサポートする能力がさらに制約されています。

- たとえば、Access to Medicine Foundationが発行した2024年の統計によると、世界人口の80%近くが住んでいるにもかかわらず、低中所得国(LMIC)で実施されたのは、2024年の指標で分析された全臨床試験のうちわずか43%だけです。

その他の顕著な課題

- 厳格な規制当局の承認が市場の成長を妨げています。

- 市場の成長を制限するための検証サイクルの長期化。

セグメンテーション分析

サービスの種類別

研究開発投資の増加により、製品設計およびエンジニアリングサービス部門の優位性が実現

サービスの種類に基づいて、市場は製品設計およびエンジニアリング サービス、プロトタイピングおよび検証サービス、規制、品質およびコンプライアンス サービスなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品設計およびエンジニアリング サービス部門は、2025 年に最大の収益シェアを獲得しました。この成長は、コンセプトの生成と機能設計からエンジニアリングの検証と生産準備に至るまで、製品開発の増加によるものです。これは、製品設計およびエンジニアリングサービスの主要企業の間での研究開発投資の増加と相まって、世界の医療機器設計および開発サービス市場の成長にさらに貢献すると予想されます。

- たとえば、メドトロニックが発行した2025年の年次報告書によると、研究開発支出は27億3,200万米ドルでした。

規制、品質、コンプライアンスサービス部門は、予測期間中に 8.9% の CAGR で成長すると予想されます。

デバイスクラス別

クラスIIの適用範囲の拡大がセグメントの優位性をもたらした

デバイスクラスに基づいて、市場はクラス I、クラス II、クラス III に分類されます。

クラス II セグメントは世界市場を支配し、2025 年には 46.5% のシェアを保持しました。クラス II デバイスには、外科用器具が含まれます。輸液ポンプ、画像診断システムなどは中程度から高リスクを特徴とするため、特別な制御が必要です。これは、医療機器の大部分がこのカテゴリーに分類されることと同様に、クラス II 機器として外注される製品の数が増加する結果となり、市場の部門別の成長を下支えするとも予想されます。

- たとえば、Amplelogic が発表した 2025 年のデータによると、クラス II 医療機器は機器用途の 53% を占め、輸血機器、電動車椅子、コンタクト レンズなどを含む幅広い製品タイプを代表していると報告されています。

クラス III のセグメントは、予測期間全体で 9.0% の CAGR で繁栄する予定です。

デバイスの種類別

診断機器の承認件数の増加によりセグメントの優位性が高まった

機器の種類に基づいて、市場は診断機器、治療機器、外科機器、患者監視装置、その他。診断装置はさらに、イメージング システム、体外診断ツールなどに分類されます。治療装置は、薬物送達装置、埋め込み型装置などに分類されます。手術装置は、低侵襲手術ツール、ロボット支援システムなどに分類されます。患者監視デバイスは、ウェアラブル ヘルス モニター、接続された医療機器などに分類されます。

診断装置セグメントは世界市場を独占し、2025年には32.3%の市場シェアを占めました。この成長は、とりわけ心血管疾患や神経疾患などの慢性疾患の有病率の増加によるもので、その結果、診断装置の申請と承認の数が世界中で増加し、それによって市場のセグメントの成長に貢献しています。

- たとえば、The Medical Futurist が発行した 2025 年の統計によると、FDA は世界中の診断装置の大部分を含む約 1,250 台の AI ベースの医療機器を認可しました。

治療機器部門は、予測期間全体で 9.3% の成長率で成長すると予想されています。

プロバイダー別

医療機器企業の増加がセグメントの優位性をもたらした

市場はプロバイダーに基づいて、医療機器会社、受託開発製造組織 (CDMO) などに分類されます。

2025 年には、医療機器企業セグメントが市場を支配しました。慢性疾患の有病率の増加、医療機器企業の数の増加、医療支出の増加などが、市場におけるこのセグメントの成長を支える重要な要因の一部です。さらに、この部門は2026年には46.7%のシェアを獲得する予定です。

- たとえば、AdvaMed が発表した 2025 年の統計によると、米国には約 6,500 社の医療技術企業が存在します。

さらに、受託開発製造組織 (CDMO) のセグメントは、予測期間中に 9.1% の CAGR で成長すると予測されています。

医療機器設計開発サービス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Medical Device Design and Development Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 50 億米ドルで圧倒的なシェアを維持し、2025 年にも 54 億 2,000 万米ドルで主要なシェアを獲得しました。慢性疾患の有病率の増加、強力な医療技術エコシステム、FDA主導のコンプライアンスアウトソーシング、規制基準などが、地域市場の成長を支える要因の一部です。

- たとえば、疾病管理予防センター (CDC) が発行した 2024 年のデータによると、米国の患者人口のうち炎症性腸疾患 (IBD) の有病率は 240 万人から 310 万人と推定されていると報告されています。

米国の医療機器設計開発サービス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約51億1,000万米ドルとなり、世界売上高の約35.2%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で7.4%の成長率を記録し、全地域の中で2番目に大きな市場シェアを記録し、2026年までに評価額37億5,000万米ドルに達すると予測されています。医療機器の規制と医療機器の受託エンジニアリング需要が市場の成長を支えると考えられます。

英国の医療機器設計開発サービス市場

英国市場は 2026 年に約 7 億米ドルと推定されており、世界収益の約 4.8% に相当します。

ドイツの医療機器設計開発サービス市場

ドイツの市場は、2026 年に約 8 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 5.9% に相当します。

アジア太平洋地域

アジア太平洋市場は、2026 年に 35 億 5,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。費用対効果の高い研究開発拠点と成長するデバイス製造が市場の成長を支える可能性があります。

日本の医療機器設計開発サービス市場

日本市場は 2026 年に約 7 億 8,000 万米ドルと推定され、世界収益の約 5.4% を占めます。日本ではこれまで、医療機器業界における設計・開発サービスの需要が高まっており、慢性疾患の有病率が比較的増加していると報告されてきました。

中国の医療機器設計開発サービス市場

中国市場は世界最大の市場の一つになると予測されており、2026年の売上高は約10億8000万ドルと推定され、世界売上高の約7.4%を占める。

インドの医療機器設計開発サービス市場

インドの市場規模は、2026 年に約 5 億 9,000 万米ドルと推定され、世界収益の約 4.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に 7 億 2,000 万米ドルの評価額に達すると予想されています。この成長は、これらの地域での新たなヘルスケア投資に関連した緩やかな成長によるものです。中東およびアフリカも、この地域におけるアウトソーシング活動の増加と規制シナリオの改善により成長が見込まれています。

南アフリカの医療機器設計開発サービス市場

南アフリカ市場は、2026 年に約 1 億 6,000 万米ドルに達すると予測されており、これは世界収益の約 1.1% に相当します。

GCC医療機器設計開発サービス市場

GCC は 2026 年に 2 億 7,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

医療機器の優位性を支えるための医療機器の設計・開発サービスの拡大

重要なサービスポートフォリオは、世界規模での戦略的取り組みへの注目の高まりと相まって、世界市場におけるプレーヤーの優位性を支える顕著な要因の 1 つです。パラゴン メディカルとキャップジェミニは、2025 年の市場における主要企業です。さらに、医療機器設計サービスの拡大に対する主要企業の注目の高まりにより、それらの存在感が強化され、世界の医療機器設計および開発サービス市場シェアがさらに高まると考えられます。

- For instance, in July 2025, Capgemini highlighted the increasing convergence of digital technologies with physical product development in healthcare and life sciences, focusing on how digital engineering, data-driven design, and connected technologies are reshaping medical device innovation. This reinforces the company’s positioning in end-to-end medical device designing services.

Infosys などを含む他の主要企業も市場で成長していますが、これは主に市場での存在感を強化するために研究開発活動に重点を置いているためです。

レポートで紹介されている主要な医療機器設計および開発サービス会社のリスト

- Paragon Medical (U.S.)

- Abbott (U.S.)

- Medtronic (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Capgemini (France)

- Infosys (India)

- StarFish Product Engineering Inc. (Canada)

- PRESTO Engineering (France)

- Simbex (U.S.)

- Siemens Healthineers AG (Germany)

主要な産業の発展

- 2026 年 2 月:メドトロニックは、インスリンを必要とする 2 型糖尿病向けの Instinct センサーと併用する MiniMed 780G システムについて FDA の承認を取得しました。これは同社の存在感を高めるのに役立った。

- 2025年11月:心臓不整脈治療の大手ジョンソン・エンド・ジョンソン・サービス社は、心房細動(AF)に対するパルスフィールド・アブレーション(PFA)処置における統合設計のVARIPULSEカテーテルの臨床データと実世界データを発表した。

- 2025 年 9 月:設計および技術サービスの企業である Tata Elxsi は、インドの Tata Elxsi に「放射線医学におけるバイエル開発センター」の開設を発表しました。

- 2025 年 8 月:AI を活用したテクノロジー サービス会社である Wipro Limited が、デジタルトランスフォーメーションSamsung 社の企業である HARMAN のソリューション (DTS) ビジネスユニット。テクノロジー、産業、航空宇宙、ヘルスケア、消費者産業にわたって次世代のエンジニアリング研究開発 (ER&D) サービスを提供するというウィプロの使命を加速します。

- 2025 年 7 月:Elevaris Medical Devices は、業界をリードする多国籍医療企業、世界的な医療機器メーカー、新興テクノロジー企業を対象とした開発・製造受託組織 (CDMO) であり、メーカーが研究開発サイクルを加速し、コストを削減し、市場投入までの時間を短縮できるよう、ライブ プロトタイピングに力を入れています。

- 2024 年 7 月:特定用途向け集積回路 (ASIC) の設計、エンジニアリング、生産サービスを提供する欧州企業である Presto Engineering は、医療機器メーカー向けの国際的に認められた品質ベンチマークである EN ISO 13485 認証に合格したと発表しました。

- 2020年9月: Infosys は、医療機器市場に重点を置いた製品設計、開発、洞察を提供する企業である Kaleidscope Innovation を 4,200 万米ドルで買収しました。これにより、同社はブランドの存在感を強化することができました。

レポートの範囲

このレポートは、詳細な世界の医療機器設計および開発サービス市場分析を提供し、サービスの種類、デバイスクラス、デバイスの種類、プロバイダーなどの主要企業や市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 8.6% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | サービス タイプ、デバイス クラス、デバイス タイプ、プロバイダー、およびリージョン別 |

| サービスの種類別 |

|

| デバイスクラス別 |

|

| デバイスの種類別 |

|

| プロバイダー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 132 億 9,000 万米ドルで、2034 年までに 280 億 8,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 54 億 2,000 万米ドルでした。

市場は 8.6% の CAGR で成長しており、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

サービスの種類別では、製品設計およびエンジニアリング サービス部門がこの市場の主要部門です。

新しい医療機器の設計および開発サービスの提供は、市場の成長を促進する主要な要因の 1 つです。

Paragon Medical と Capgemini は世界市場の主要企業です。

2025 年には北米が最高の市場シェアを獲得しました。

とりわけ、慢性疾患の有病率の増加、医療機器の設計および開発サービスの需要の増大は、これらの製品の世界的な採用を促進すると予想される顕著な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。