医療用ディスプレイ市場規模、シェアおよび業界分析、デバイスタイプ別(診断用ディスプレイ、外科用ディスプレイ、歯科用ディスプレイなど)、パネルサイズ別(最大22インチ、23〜26インチ、および41インチ以上)、解像度別(最大2MP、2.1〜4MP、4.1〜8MP、および8MP以上)、エンドユーザー別(病院およびASC、診断)画像センター、歯科医院、その他)、および地域予測、2026 ~ 2034 年

医療用ディスプレイの市場規模と今後の見通し

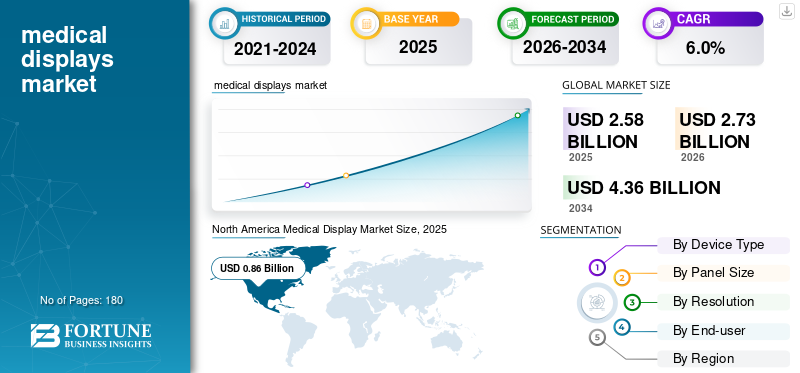

2025年の世界の医療用ディスプレイ市場規模は25億8,000万米ドルと評価された。同市場は、2026年の27億3,000万米ドルから2034年までに43億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.0%を示すと見込まれている。2025年時点で、北米は33.33%の市場シェアを占め、医療用ディスプレイ市場を牽引した。

医療用ディスプレイは、診断、臨床画像表示、手術、患者レビュー用に設計された特殊なモニターであり、高輝度、グレースケール精度、DICOM キャリブレーション、安定した輝度、長期的な画像一貫性などのパフォーマンス機能を備えています。世界市場は、主に病院で大型の高輝度モニターを必要とするデジタル画像管理システムへの移行によって加速され、急速に成長しています。その結果、医療施設は時代遅れの CCFL や非準拠のスクリーンから DICOM 校正済みの LED または OLED にアップグレードしています。ディスプレイ厳しい画質と規制要件を満たします。

さらに、Barco、EIZO Inc.、Sony は、多様なポートフォリオと高いブランド評判により、2025 年には最高の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用ディスプレイ市場の主なポイント

- 2025年の市場規模:25億8000万米ドル

- 2026年の市場規模:27億3000万米ドル

- 2034年までの市場規模予測:43億6000万米ドル

- 年平均成長率:2026年~2034年で6.0%

- 北米は2025年時点で33.33%の市場シェアを占め、医療用ディスプレイ市場を席巻した。

- 23~26インチのセグメントが最大の市場シェアを占めており、2026年には45.1%のシェアを維持すると予測されている。

- 病院および外来手術センター(ASC)セグメントが市場を牽引しており、2026年には市場全体の59.9%を占めると予測されている。

北米

2024年の収益において、北米は8億2000万米ドルと最大のシェアを占め、2025年も8億6000万米ドルと圧倒的なシェアを維持した。この地域の強固なインフラが、診断および外科手術件数の増加につながっている。

ヨーロッパ

欧州では、確立された放射線診断ワークフローと、高度な医療システムにおけるCT、MRI、PETの普及により、予測期間中に5.4%の成長率を記録し、2026年までに7億7000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、医療インフラの拡大とデジタルヘルスケアへの投資増加に支えられ、2026年までに6億1000万米ドルの規模に達すると予測されている。

私たち

有利な償還政策と増加する施術件数に支えられ、市場規模は2026年には7億8000万米ドルに達し、世界市場の約28.5%を占めると予測されている。

日本

医療技術の継続的な導入に牽引され、この市場は2026年までに1億7000万米ドルの収益を生み出し、世界市場の約6.2%を占めると予測されている。

続きを読む

医療用ディスプレイ市場の動向

高解像度、ワークフロー中心、AI 対応ディスプレイへの移行が主要トレンドとして浮上

現在、主要企業は、より高解像度、より広いパネル、乳房画像の最適化、多視点表示、AI を活用した外科手術の視覚化を重視しています。彼らはディスプレイを、PACS や画像管理システムとの統合、将来に備えた手術室プラットフォームなど、より大きな臨床ワークフローの一部として位置づけています。

- たとえば、2021 年 1 月、バルコは Nio Fusion 12MP 診断ディスプレイをリリースしました。これは、KVM スイッチングと DICOM キャリブレーションで複数のモダリティをサポートする、PACS および乳房イメージング用の多用途 12MP システムです。

市場力学

市場の推進力

[エルゾス4mgW4]

市場拡大を促進する高度な医用画像モダリティの導入拡大

過去数年にわたり、MRI、マンモグラフィー、CT、超音波、内視鏡検査などの画像診断手順が大幅に増加しており、正確な画像レビューと診断のための DICOM 準拠の高解像度医療用ディスプレイに対する強い需要が高まっています。これに応えて、大手メーカーは新製品を開発し、画像システムメーカーと提携して世界的に展開を拡大しています。これらの要因は、世界の医療ディスプレイ市場の成長を促進すると予想されます。

- たとえば、2024 年 8 月の国立バイオテクノロジー情報センター (NCBI) のデータによると、2022 ~ 2023 会計年度に公的資金による CT スキャンが約 640 万件行われ、これは 1,000 人あたり平均 160.2 件のスキャンに相当し、2015 年から 9.0% 増加しました。

市場の制約

市場の成長を制限する医療グレードのディスプレイの高コスト

医療用ディスプレイに対する強い需要にもかかわらず、コストの増加は、特に小規模な病院や診断センターでの広範な導入に大きな障害となっています。これらのディスプレイは厳格な規制と基準に準拠する必要があるため、全体の製造コストと校正コストが増加します。さらに、継続的な再校正とメンテナンスの必要性により総所有コストが増加し、今後数年間の市場拡大の妨げになると予想されます。

- たとえば、キャロット メディカルは、2024 年 12 月に完全な大型ディスプレイ統合システムを導入しました。価格は完全なターンキー設置で 100,000 米ドルから 200,000 米ドルです。

市場機会

遠隔医療を拡大して有利な機会を提供

近年では遠隔医療の普及により、デジタル病理学AI を利用した画像診断は、医療用ディスプレイに大きな成長の機会をもたらしました。高解像度、色精度が高く、リモートからアクセスできる視覚化ツールに対するニーズの高まりにより、最先端の OLED、4K/8K、クラウド対応医療モニターの需要も高まっています。これにより、今後数年間の市場拡大が期待されます。

- たとえば、2024 年 4 月にハーバード大学医学部が行った分析では、遠隔医療サービスの拡大により医療の質とアクセスが向上する一方、支出の増加はわずかであることが示されました。

市場の課題

市場拡大に挑むテクノロジーの陳腐化、統合負担、価格圧力

パネル技術、インターフェイス規格、およびアプリケーション固有の要件の急速なアップグレードにより、製品の関連性が認識されにくくなり、主要企業は研究開発活動への投資を余儀なくされる可能性があります。病院はディスプレイ、グラフィックス ボード、PACS ビューア、キャリブレーション ソフトウェア、専門ワークフロー間の互換性を継続的に確保する必要があり、大企業全体での導入はさらに複雑になっています。また、老舗ブランドやコスト重視の国内メーカーによる競争が激化しており、市場拡大が課題となることが予想されます。

セグメンテーション分析

デバイスの種類別

診断画像の量を増やして診断ディスプレイセグメントの成長を促進

デバイスの種類に基づいて、市場は診断用ディスプレイ、外科用ディスプレイ、歯科用ディスプレイなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

診断用ディスプレイ部門は、2025 年には世界の医療用ディスプレイ市場で最大のシェアを占めました。この部門の成長は、画像診断量の増加と必須の DICOM キャリブレーション要件に起因しており、これにより放射線科でのこれらのディスプレイの採用がさらに進むと予想されます。

- たとえば、Journal of the American College of Radiology (JACR) は 2025 年 2 月に、一人当たりの利用率が安定すると仮定すると、2055 年の画像利用は 2023 年のレベルより 16.9% ~ 26.9% 増加すると予測しました。

さらに、外科用ディスプレイセグメントは、予測期間中に 6.5% の CAGR で成長すると予測されています。

パネルサイズ別

23 ~ 26 インチのセグメントの成長を促進するために外科手術の数が増加

パネル サイズによって、市場は 22 インチまで、23 ~ 26 インチ、および 41 インチ以上に分類されます。

23 ~ 26 インチのセグメントが 2025 年に最大の市場シェアを占めました。このセグメントの成長は、外科手術におけるこれらのディスプレイの使用量の増加によるものです。さらに、外科手術の件数の増加により、これらのディスプレイの採用が促進されると予想されます。さらに、この部門は 2026 年に 45.1% のシェアを獲得すると推定されています。

- たとえば、Tomar Orthopedics は 2025 年 11 月に、米国では年間 70 万件以上の膝関節鏡検査が行われているのに対し、英国では 15 万件以上であると報告しました。

さらに、最大 22 インチのセグメントは、予測期間中に 5.0% の CAGR で成長すると予想されます。

解像度別

放射線科での 2.1 ~ 4MP ディスプレイの多用により、セグメントの成長

市場は解像度によって、最大 2MP、2.1 ~ 4MP、4.1 ~ 8MP、および 8MP 以上に分類されます。

2.1 ~ 4MP セグメントが 2025 年に最大の市場シェアを占めました。これらの解像度は、一般的な放射線医学、CT、MRI、および超音波アプリケーションによく適合し、放射線科部門で広く採用されています。この採用は、5MP や 8MP の代替品よりも低コストで、詳細な画像分析に十分なピクセル密度を提供できるためです。この手頃な価格により、予測期間中にこのセグメントの拡大が促進されると予想されます。さらに、この部門は 2026 年に 36.2% のシェアを獲得すると予測されています。

さらに、4.1 ~ 8MP セグメントは、予測期間中に 6.6% の CAGR で成長すると予想されます。

エンドユーザー別

病院とASCでの手術件数を増加させてセグメントの成長を促進

エンドユーザーに基づいて、市場は画像診断センター、病院、ASC、歯科クリニック、その他。

2025 年には、病院および ASC 部門がエンドユーザー別に市場をリードしました。 ASC や病院での手術件数が増加しており、これらの環境での医療用ディスプレイの使用が増加し、今後数年間のこの分野の成長に貢献しています。さらに、このセグメントは2026年には59.9%のシェアを獲得する予定です。

さらに、画像診断センターセグメントは、分析期間中に 6.4% の CAGR で急増すると推定されています。

医療用ディスプレイ市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Medical Display Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が売上高で最大のシェアを占め、その額は 8 億 2,000 万ドルとなり、2025 年にも 8 億 6,000 万ドルで大半を占めました。この地域の強固なインフラにより、大量の診断および外科的処置が行われています。さらに、米国の強力な償還政策により、手続き率が上昇し、ディスプレイの利用率が高まることが予想されます。

- たとえば、2026 年 3 月のメディケアおよびメディケイド サービス センターのデータによると、メディケアはほとんどの外科手術を償還し、10 日または 90 日の全世界期間内の手術と術後の訪問をカバーしています。

米国の医療用ディスプレイ市場

2026 年には、米国の市場規模は 7 億 8,000 万米ドルに達し、世界市場の約 28.5% を占めると予想されています。

ヨーロッパ

ヨーロッパは予測期間中に5.4%の成長率を記録し、世界で3番目に高い成長率を記録し、2026年までに7億7,000万米ドルに達すると予測されています。この成長は、確立された放射線科ワークフローと、ドイツ、英国、フランスなどの先進医療システムにおけるCT、MRI、PETの普及に起因すると考えられます。

英国の医療用ディスプレイ市場

英国市場は 2026 年までに 1 億 5,000 万米ドルに達すると予測されており、これは世界収益の約 5.4% に相当します。

ドイツの医療用ディスプレイ市場

ドイツ市場は、2026 年までに 1 億 7,000 万米ドルに達すると予想されており、世界収益の約 6.2% を占めます。

アジア太平洋地域

2026 年までに、アジア太平洋市場は約 6 億 1,000 万米ドルに達すると予測されており、世界で 2 番目に大きな市場となります。この成長は、中国、インド、日本、韓国、オーストラリア、東南アジア全体での医療インフラの拡大とデジタルヘルスケアへの投資の増加によるものです。

日本の医療用ディスプレイ市場

日本市場は、2026 年までに約 1 億 7,000 万米ドルの収益を生み出すと予測されており、世界市場のほぼ 6.2% を占めます。

中国の医療用ディスプレイ市場

中国市場は、2026 年までに約 2 億 2,000 万米ドルに達すると予想されており、世界収益の 7.9% 近くを占めます。

インドの医療用ディスプレイ市場

インド市場は2026年までに約1億米ドルに達すると予想されており、世界市場の収益の約3.7%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカはいずれも緩やかな成長が見込まれており、ラテンアメリカ市場は2026年までに約2億6,000万米ドルに達すると推定されています。この成長は、特に都市部における私立病院、診断センター、専門医療インフラの段階的な拡大によって支えられています。

GCC 医療用ディスプレイ市場

2026 年までに、GCC 市場は約 0 億 8 千万米ドルに達すると推定されており、これは世界収益の約 2.8% に相当します。

競争環境

主要な業界プレーヤー

強力な製品ポートフォリオと広範な流通を組み合わせて大手企業の市場支配を強固にする

2025 年には、Barco、EIZO Inc.、Sony が最大の世界市場シェアを保持していました。このシェアは、放射線学および外科用視覚化における同社の確立された存在感、広範な製品ポートフォリオ、病院および画像センターとの長年にわたる関係によるものです。

さらに、他の主要企業も戦略的パートナーシップや買収契約の締結を通じて地理的プレゼンスを拡大しています。さらに、製品ポートフォリオを拡大し、市場シェアを強化するために新製品を発売しています。

プロファイルされた主要な医療ディスプレイ企業のリスト

- バルコ(ベルギー)

- EIZO株式会社(日本)

- ソニー(日本)

- シーメンス ヘルスニアーズ (ドイツ)

- BenQ メディカル テクノロジー コーポレーション(台湾)

- LGエレクトロニクス(韓国)

- 日本電気株式会社(日本)

- アドバンテック株式会社(台湾)

- Double Black Imaging Inc.(米国)

- TRU-Vu Monitors, Inc.(米国)

主要な産業の発展

- 2025 年 9 月:LG エレクトロニクスは、プリセット画像モード、フェイルオーバー入力切り替え、外科ワークフローを最適化する耐久性の強化などのスマート機能を備えた 31.5 インチ 4K 外科用モニター 32HS710S を発表しました。

- 2025 年 8 月:ソニーは、手術室の優れた視認性を実現する 43 インチ 4K 2D ミニ LED 手術用モニター、LMD-43M1MD を発売しました。 VESA DisplayHDR 1000 認証、2,000 cd/m² ピーク輝度、1,000,000:1 コントラスト、反射防止技術、および多彩な接続性を誇ります。

- 2024 年 10 月:バルコは、今年の乳がん啓発月間の初日に、乳房放射線学用の主力ディスプレイ ソリューション Coronis OneLook を発売しました。

- 2024 年 8 月:EIZO株式会社、30インチ6MP放射線科RadiForce RX670を発売/遠隔放射線学USB-C ドッキングとコンフォート ライトを備えたモニター。

- 2024 年 5 月:Barco は、さまざまなモダリティにわたる乳房画像病変セグメンテーションのための AI を活用した DL Precise ツールと、RSNA でのシームレスな臨床コラボレーションのためのマルチメディア機能を備えた新しい Nio および Eonis 8MP ディスプレイを発表しました。

- 2024 年 4 月:LG Electronics は、最近米国で FDA の認可を取得した 21HQ613D 5MP 診断モニターで医療機器への取り組みを拡大しました。

- 2024 年 4 月:EIZO Inc. は、手術室およびインターベンショナル放射線学向けに、輝度 600 cd/m² で DICOM 準拠の 23.8 インチ フル HD タッチ モニターである CuratOR LX2420-T を発売しました。

レポートの範囲

レポートは、すべての市場セグメントの包括的な分析を提供し、主要な推進要因、進化する傾向、成長機会、制約、市場の状況に影響を与える課題を調査します。さらに、技術開発、主要な手続き量、主要な業界の発展、市場シェア分析、主要企業の詳細なプロファイルに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | デバイスタイプ、パネルサイズ、解像度、エンドユーザー、地域別 |

| デバイスの種類別 |

|

| パネルサイズ別 |

|

| 解像度別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 25 億 8,000 万米ドルで、2034 年までに 43 億 6,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 8 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.0% の CAGR を示すと予想されます。

診断ディスプレイセグメントは、2025 年にデバイスタイプ別に市場をリードしました。

市場を牽引する主な要因は、高度な医療画像モダリティの採用の増加です。

Barco、EIZO Inc.、Sony が市場の著名なプレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。