医療腫瘍学ソフトウェア市場規模、シェア及び業界影響分析、導入形態別(クラウド、オンプレミス、ハイブリッド)、用途別(治療計画、患者記録管理、臨床意思決定支援、その他)、エンドユーザー別(病院・専門クリニック、診断センター、研究機関、その他)、及び地域別予測、2026-2034年

主要市場インサイト

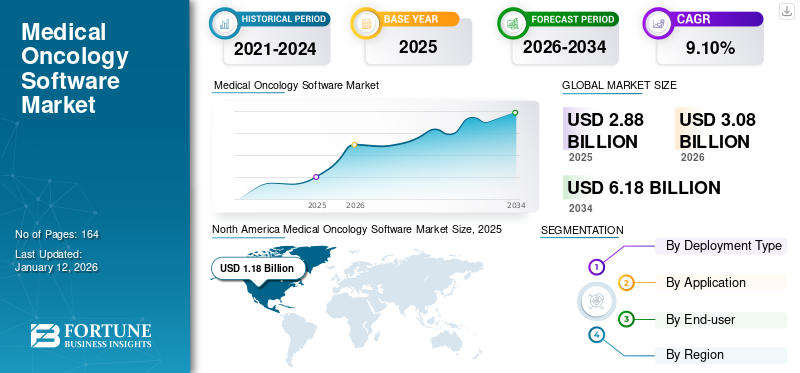

世界の医療腫瘍学ソフトウェア市場規模は2025年に28億8,000万米ドルであった。市場は2026年の30億8,000万米ドルから2034年までに61億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.10%を示すと予測される。北米は2025年に41.00%の市場シェアを占め、医療腫瘍学ソフトウェア市場を支配した。

医療腫瘍学ソフトウェアは、化学療法、標的療法、免疫療法、ホルモン療法を含むがんに対する全身治療の正確な実施を支援する腫瘍学情報システムである。このソフトウェアは、腫瘍医が患者データ、治療計画、投薬スケジュール、臨床意思決定支援、副作用モニタリングを管理するのに役立つ。

市場全体の成長を牽引する主な要因には、がん罹患率の上昇、腫瘍学情報学を用いた研究活動の増加、統合治療計画のための電子健康記録(EHR)の統合治療計画への採用増加、医療のデジタル化進展、がん治療改善への投資拡大などが挙げられます。さらに、技術進歩とがん治療薬開発件数の増加も、予測期間中の市場成長を推進する重要な要因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

腫瘍内科向けソフトウェア市場の主なポイント

- 2025年の市場規模:28億8,000万米ドル

- 2026年の市場規模:30億8,000万米ドル

- 2034年の予測市場規模:61億8,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に9.10%

- 2025年には、北米が41.00%のシェアで医療腫瘍学ソフトウェア市場を支配しました。

- クラウドセグメントは、2026年に市場の54.55%を占めると予測されています。

- 患者記録管理セグメントは、2026年に54.87%の市場シェアを占めると予測されています。

北米

北米は2025年に11億8,000万米ドルを創出し、2026年には12億7,000万米ドルに達すると予測されています。

欧州

欧州は2025年に7億7,000万米ドルを記録し、2026年には8億2,000万米ドルに成長すると見込まれています。

アジア太平洋

アジア太平洋地域は2025年に世界売上高の18.70%を占め、2026年には5億8,000万米ドルに達すると予測されています。

米国

医療腫瘍学ソフトウェア市場は、2026年に11億9,000万米ドルに達すると予測されています。

日本

医療腫瘍学ソフトウェア市場は、2026年に1億4,000万米ドルに達すると予測されています。

続きを読む

日本の医療用腫瘍学ソフトウェア市場インサイト

日本の医療用腫瘍学ソフトウェア市場は、がん診療の精度向上、治療計画の最適化、患者管理効率の改善を背景に、病院や診療所での導入が拡大している重要市場です。特に日本市場では、患者データの統合管理、診断・治療計画の精密化、電子カルテや医療情報システムとの連携、セキュリティ・プライバシー保護、操作性と医療規格への適合が重視されます。また、AIによる治療支援・予測分析、リアルタイムデータの可視化、治療履歴管理、遠隔診療対応、ワークフロー自動化による医療効率向上なども市場競争力を支える要素です。精度と効率性が医療価値として評価される日本において、医療用腫瘍学ソフトウェアは治療効果と診療効率を同時に向上させる戦略的市場として、今後も技術革新と導入拡大が期待されています。

COVID-19の影響

パンデミック時の医療予算制約による新規販売減少が市場成長に軽微な影響

COVID-19パンデミックは新規販売の大幅な減少により市場に悪影響を及ぼしました。売上減少の背景には、医療機関の予算制限・削減による医療腫瘍学ソフトウェア導入の躊躇、大規模総合病院やがんセンターのCOVID-19患者専用施設への転換、パンデミック下でのがん診断・治療の遅延、さらに医療腫瘍学ソフトウェアの利用・需要の減少などが挙げられる。

- 例えば、2020年にエレクタ社は機器・ソフトウェア部門の総収益が5.7%減少した。この売上減は予測期間中のソフトウェア需要がほとんど、あるいは全くなかったことに起因する。

以上のような要因から、パンデミック期間中のCOVID-19の負の影響が示された。しかし2021年と2022年には、ロックダウン規制の緩和により診断・治療を求めるがん患者が急増した結果、この市場は前例のない成長を示した。

医療腫瘍学ソフトウェア市場の動向

ゲノムデータを用いた個別化治療計画の策定

医療提供者が腫瘍学分野で精密医療へ傾倒する傾向が強まる中、患者のゲノムデータを活用して個別化された治療計画を策定することが可能となっています。患者のゲノムプロファイルを評価することで、がんに関連する遺伝子変異や変異を理解します。医療腫瘍学ソフトウェアは、高度なアルゴリズムを用いて特定の遺伝子変異やバイオマーカー関連性を含むゲノムデータを分析する上で重要な役割を果たす。その後、ソフトウェアは患者の遺伝的プロファイルを含む全体的なプロファイルを、標的療法、免疫療法、ホルモン療法など最も効果的な治療法と比較する。総合的な分析に基づき、ソフトウェアは患者の遺伝特性に合わせた特定の薬剤、投与量、治療レジメンを含む個別化された治療推奨を生成する。p>

さらに、ゲノムソフトウェアツールは、次世代シーケンシングデータの迅速・自動・正確な分析を可能にすることで、がん発見作業や診断の迅速化といった重要な利点をもたらします。

- 2023年8月、テンパス社はキュアMD社と提携し、同社のゲノム検査をキュアMDの腫瘍学電子健康記録(EHR)に統合しました。この提携により、キュアMDユーザーはテンパスの腫瘍学EHRから直接ゲノム検査を注文できます。この連携は、臨床判断やリスク評価に資する個別データとして検査結果を返却することを支援すると期待されています。これにより、臨床医、スタッフ、患者は、患者の健康を支える知識と個人固有の情報を得ることができます。

[JtEoyMYbz7]

腫瘍内科ソフトウェア市場の成長要因

がん発生率の増加が腫瘍内科ソフトウェアの需要を促進

患者記録管理と治療計画は、これらのソフトウェアの主要な応用例です。毎年増加する新規がん症例数は、世界中の医療システムに多大な負担を強いています。増加する患者層は、診断や治療を含むあらゆる側面での効率的な管理を必要としており、これが医療腫瘍学向けソフトウェアの需要増加につながっています。

- 例えば、米国癌協会が2023年1月に発表した記事によると、2023年の新規がん症例数は1,958,310件に増加し、米国におけるがん死亡者数は推定609,820人に達すると予測されています。

さらに、免疫力の低下により高齢者患者における癌の罹患率が高いため、高齢化人口の増加が癌症例数の増加に拍車をかけており、これにより予測期間中の市場成長が促進されると見込まれています。

効率的なワークフロー提供のためのデータ統合ニーズの高まりが が市場成長に寄与する見込み

医療腫瘍学ソフトウェアと、電子カルテ(EMR)や放射線腫瘍学ソフトウェアを含む他のソフトウェアとの統合は、より高度な統合治療計画の実現につながっています。中でも、EHRとのデータ統合は、患者の病歴、検査報告書、画像診断の分析を可能にするため、重要な役割を果たします。これにより腫瘍医は患者を包括的に理解でき、より正確な評価が可能となります。したがって、EHRの導入拡大は医療腫瘍学向けソフトウェアの需要を促進しており、市場成長に寄与すると予想される。

- 例えば、2023年2月にはSyneos HealthがEquicareと提携し、proXimityを採用した。この先進的なクラウドベースのソフトウェアプラットフォームは、複数のEHRから治験スポンサーの電子データ収集システムへの治験被験者データの転送を迅速化する。本プラットフォームは、がん研究を加速させる臨床試験データ管理の重要なツールとして機能した。

さらに、データ統合により、腫瘍医、放射線科医、病理医、看護師など、患者ケアに関わる全ての医療提供者間のシームレスな連携が促進されます。また、統合により手動データ入力が削減され、エラーリスクも低減されます。

抑制要因

サイバー攻撃およびデータ侵害活動のリスクの高さが市場成長を制限

デジタルツールの利用拡大と相互連携の進展に伴い、データ侵害活動やサイバー攻撃の発生件数が増加しています。サイバー攻撃の頻度と高度化が進むことで、患者の機微情報が漏洩する事態が生じています。これは患者の信頼を損なう結果となり、結果として医療腫瘍学向けソフトウェアの導入を阻害する要因となっています。

- 例えば2021年4月、エレクタ社はクラウドベースの腫瘍学ソフトウェアに対し医療向けランサムウェア攻撃を受けました。同社は全サービスを復旧させるとともに、脆弱性の可能性を防止・特定・対処するためソフトウェアをオフライン化しました。さらに、同社がソフトウェアをオフラインにした決定により、がん患者の治療に大幅な遅延が生じ、多くの患者が緊急治療のために他の医療施設へ転院した。この事件はエレクタのソフトウェアを使用する約170の医療システムに影響を与えた。

さらに、サイバー攻撃の増加は企業に巨額の損失をもたらし、医療施設の全体的な機能に影響を与えている。

医療腫瘍学ソフトウェア市場のセグメント分析

導入形態別分析

クラウドセグメントが市場をリード:クラウドベースシステムの採用拡大が要因

導入形態別では、市場はクラウド、オンプレミス、ハイブリッドに区分される。

2024年、クラウドセグメントは市場で大きなシェアを占め、予測期間中に急速なCAGRで成長すると見込まれている。クラウドセグメントの高いシェアは、医療ITインフラの拡大、がん患者の増加、患者データ統合の必要性の高まり、新製品投入の増加などの要因に起因する。

- 例えば、2023年3月、米国のバイオテクノロジー企業イルミナ社は「Connected Insights」の発売を発表した。Connected Insightsは、進行がん患者の臨床NGSデータに対する三次分析を可能にするクラウドベースのソフトウェアである。現在米国でベータテスト中であり、複雑ながんゲノムプロファイルの分析を可能にすると期待されている。

オンプレミスセグメントは予測期間中に大幅な成長が見込まれる。この成長は、発展途上国におけるオンプレミス導入を支える既存の医療インフラ、患者データとセキュリティに対する管理性の高さ、人口の少ない国々で利用可能なデータ量が限られているためオンプレミス設置で容易に管理できる点、およびオンプレミスソフトウェアの発売増加に起因する。

- 例えば、2023年7月にRaySearch Laboratoriesは、腫瘍内科機能を支援する腫瘍学情報システム「RayCare」の最新バージョン「RayCare 2023B」のリリースを発表した。RayCare 2023Bは、治療管理の使いやすさと効率性が向上しており、通常オンプレミスで導入される。

ハイブリッドセグメントは予測期間中に漸進的な成長を示すと予想される。セグメント成長の主な要因には、高い柔軟性、拡張性、コスト効率といったハイブリッド導入に伴う利点が含まれる。

[feZpOXROoj]

用途別分析

がん患者数の増加が患者記録管理向け医療腫瘍学ソフトウェアの利用に影響

用途別では、市場は治療計画、患者記録管理、臨床意思決定支援、その他に分類される。

患者記録管理セグメントは、予測期間中に顕著なCAGRで大きな市場シェアを占めると予想される。このセグメントの成長に影響を与える要因には、患者情報とデータ管理の効率化、医療提供者間の円滑な連携による効率的な患者ケアと患者エンゲージメントの実現が含まれる。

これらのソフトウェアソリューションは患者ポータルを提供し、患者が自身の記録にアクセスしたり、予約をスケジュールしたり、医療チームとコミュニケーションを取ったりすることを可能にし、患者エンゲージメントと満足度を高めます。

- 例えば、2022年9月に発表されたニュース記事によると、患者ポータル機能の一部でありエレクタ社のMOSAIQの一部であるKaiku Healthは、患者が治療中の症状や生活の質に関する情報を入力できるようにしました。この革新的なアプローチは、医療提供者がメラノーマ患者の急性発熱を解決するのに役立ちました。エレクタは、ダブラフェニブとトラメチニブによる治療を受ける進行性・転移性BRAF V600E/K変異メラノーマ患者向けの特定モデルを開発しました。

治療計画分野は、がん患者に対する効率的な治療計画の必要性が高まっていること、および治療計画ソリューション開発に向けた腫瘍学ソフトウェアプロバイダーとの提携が増加していることから、顕著なCAGRで成長すると予測される。

- 例えば2022年5月、GEヘルスケアは腫瘍学ソフトウェアプロバイダーであるRaySearch Laboratoriesと協業契約を締結した。この提携は、がん治療計画を立案するためのシミュレーション治療計画ワークフローソリューションの開発を目的としている。

臨床意思決定支援は、腫瘍内科分野で台頭しつつあるソフトウェアアプリケーションである。このセグメントの成長は、腫瘍内科医や病理医が体内のがん疑い領域を特定し、がん種を効率的に診断するのを支援するこれらのソフトウェアソリューションの利用増加に起因する。腫瘍内科分野における臨床意思決定支援ソリューションの開発拡大が、この成長をさらに加速させている。

- 例えば2021年8月、シーメンス・ヘルスニアーズ傘下のバリアン社は、ARIA腫瘍情報システム(OIS)の導入により効率化・連携化されたがん治療を世界で初めて享受した患者がオーストラリアに存在すると発表した 。この包括的腫瘍情報システムは、がん治療の臨床・管理・財務プロセス全体を管理する。同社が提供するソフトウェアは、臨床スタッフが患者の治療過程のあらゆる段階で重要な臨床判断を迅速に行えるよう、最新情報を提供する。

エンドユーザー別分析

医療腫瘍学ソフトウェアの急速な導入により、病院・専門クリニックセグメントが市場を支配

エンドユーザー別では、市場は病院・専門クリニック、診断センター、研究機関、その他に区分される。

病院・専門クリニックセグメントは、予測期間中に顕著なCAGR(年平均成長率)で大きな市場シェアを占めると推定される。このセグメントの成長に影響を与える要因には、より多くの患者に対応するための癌治療センターの増加、病院や癌治療センターにおけるこれらのソフトウェアの導入増加、確立された医療ITインフラなどが含まれる。

- 2022年11月、メモリアル・スローン・ケタリング(MSK)がんセンターは、患者と医師が電子健康記録に容易にアクセスできるよう、統合がん治療のための新プラットフォーム提供者としてEpic Systems Corporationを選定したと発表した。Epic Systems Corporationのがん研究プラットフォームの活用は、患者へのがん治療を変革し、がん研究を強化した。

診断センター分野は予測期間中に顕著なCAGRで成長すると見込まれています。これは、診断決定を支援する腫瘍学ソフトウェアの需要増加、がん検診・モニタリングの拡大、研究センターや病院との連携強化によるものです。

- 例えば2023年4月、Koninklijke Philips N.V.はフランスの2病院(サン・ジョセフ病院と マリー・ラヌロンジュ病院との提携を発表しました。この協業は、デジタル病理学を病院の業務ワークフローに統合し、医療チームが細胞レベル、解剖学的レベル、分子レベルでの包括的な診断情報にアクセスできるようにすることに焦点を当てています。この提携により、病院の多職種がんパネルががん患者を導き、個別化がん治療の向上に貢献します。

研究機関セグメントは、新興国におけるがん研究活動の拡大、臨床試験の増加、がん研究への資金調達機会の増加、および研究機関におけるこれらのソフトウェアの採用拡大により、顕著なCAGRで成長すると予測されています。

- 例えば2023年6月、ASCO財団「Conquer Cancer」はファイザー・グローバル・メディカル・グランツと共同で、革新的アプローチを支援する100万米ドル超の助成金を発表しました。これらの助成金は医療格差解消と医療アクセス向上に寄与すると期待されています。さらに、この資金はラテンアメリカにおける転移性乳がん(mBC)患者のケア品質向上のため、病院や診療所が腫瘍内科向けソフトウェアを導入する支援にも活用されました。

地域別インサイト

地理的に、本市場は欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で調査されています。

[KPLDYgo0FA]

北米は最大の市場シェアを占め、2024年には11億米ドルの収益を生み出しました。がん治療センターの増加、米国における集中治療の拡大傾向、市場プレイヤーの顕著な存在感、がん発生率の上昇、および腫瘍学ソフトウェアソリューションの技術的進歩が、北米市場成長の主要な推進要因である。

- 例えば、GLOBOCANが2020年に発表したデータによると、がんは米国における主要な死因であり、5年間で報告された有病症例は約8,432,938件に上る。2022年には、推定850万人が米国でがんを患って生活していた。

欧州市場は2024年に世界市場で大きなシェアを占め、予測期間中に顕著なCAGRで成長すると見込まれています。欧州市場を牽引する要因には、主要市場プレイヤーと医療提供者間の連携強化、技術インフラの拡充、研究活動と臨床試験の増加などが挙げられます。

- 例えば2023年7月、ドイツがん研究センター(DKFZ)はがん及び関連疾患に関する最先端研究を実施した。同センターはデータ管理・セキュリティ強化のためStorageMAPプラットフォームを導入した。

アジア太平洋地域は、がん発生率の上昇、地域内における高齢化人口の増加、新興主要プレイヤーの台頭、投資機会の拡大、および本ソフトウェアを開発する企業の参入増加により、予測期間中に急速なCAGRで成長すると見込まれています。

- 例えば、2022年8月には、国立がんグリッド(NCG)がコイタ・デジタル腫瘍学センター(Koita Centre for Digital Oncology)を設立しました。(KCDO)を設立し、インド全土でがん治療を改善するためのデジタル技術とツールを推進しました。KCDOは、NCG加盟病院がデジタルヘルスツールを導入し、デジタルヘルス実践を活用し、医療データ相互運用性や電子カルテ(EMR)導入を含む技術イニシアチブを推進することを支援しました。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に緩やかな成長を示すと予想されます。デジタルツールを支える医療インフラの不足と、医療腫瘍学ソフトウェアの高コストが、これらの地域における漸進的成長の主な要因である。

主要業界プレイヤー

イノベーションへの投資とグローバル展開が主要プレイヤーの市場シェア拡大を牽引

世界市場の主要プレイヤーには、バリアン・メディカル・システムズ社(シーメンス・ヘルスインアーズAG)、エレクタ、オラクル(サーナー・コーポレーション)が含まれる。これらの企業は大きな市場シェアを占め、世界的に統合された市場構造を形成している。革新的な製品開発への投資増加、戦略的提携の拡大、そして世界的な広範なプレゼンスが、医療腫瘍学ソフトウェア市場における大きなシェアを支える主要因である。

- 例えば、2021年4月にシーメンス・ヘルスニアーズAGは、個別化されたデータ駆動型診断と精密がん治療への需要増大に対応するため、バリアン・メディカル・システムズ社の買収を発表した。さらに両社は、がん治療のための包括的な診断・デジタル・治療エコシステムを構築する戦略的提携「EnVision」を構築した。

さらに、アルタイ社、レイサーチ・ラボラトリーズ社、マッケソン社、エンドソフト社、エピック・システムズ社、フィリップス社などの新興企業も、展示会への積極的な参加、特化した製品ポートフォリオ、医療提供者との連携により、世界市場にダイナミックな影響を与えている。

- 2023年7月、RaySearchはテキサス州で開催された米国医学物理学会(AAPM)で最新のソフトウェア革新を発表。会議では、治療計画システム「RayStation」、腫瘍学情報システム「RayCare」、クラウドベースの腫瘍学分析システム「RayIntelligence」における最新進歩を提示した。

主要医療腫瘍学ソフトウェア企業一覧:

- Epic Systems Corporation(米国)

- Altai, Inc.(米国)

- Varian Medical Systems, Inc. (Siemens Healthineers AG) (米国)

- Cerner Corporation (Oracle) (米国)

- American Medical Software (米国)

- Elekta (スウェーデン)

- EndoSoft LLC (米国)

- RaySearch Laboratories (スウェーデン)

- MCKESSON CORPORATION (米国)

- Koninklijke Philips N.V. (オランダ)

業界の主な動向:

- 2023年4月:Epic Systems Corporationは、生成型人工知能(AI) 技術を電子健康記録(EHR)に統合するため、マイクロソフトとの提携を拡大。この提携により、医療提供者の生産性向上、事務負担の軽減、臨床医が患者と過ごす時間の増加によるケアの改善を目指す。

- 2023年2月:シーメンス・ヘルスニアーズ傘下のバリアン・メディカル・システムズ社は、ノバスコシア・ヘルスとの協業を発表し、同医療システムの腫瘍学サービスライン全体のデジタル変革を加速させる。この提携を通じ、バリアン社はがん患者をつなぎ、治療過程全体における患者ケアを最適化するため、多様な学際的腫瘍学ソリューションの提供を目指す。

- 2022年4月:エピック・システムズ社は、精密がん治療企業ガーダント・ヘルスとの提携を発表。エピック電子健康記録(EHR)との統合を支援し、がん検診への患者アクセス向上を図る。この腫瘍学プラットフォームは、がん治療の全段階において商業的導入を促進し、患者の臨床転帰を改善し、医療費を削減する。

- 2021年4月: EndoSoft LLCは、EndoSoftの腫瘍学技術スイート内に含まれる腫瘍学を含む専門分野別モジュール向けに設計されたEndoVaultアプリのリリースを発表しました。このアプリは医療提供者と患者の生活の質向上を支援します。

- 2020年12月:MCKESSON CORPORATIONは、がん患者の治療成果向上に向けたイノベーションとエビデンス創出を支援する腫瘍学技術・インサイト「Ontada」の提供開始を発表。Ontadaは革新的ソリューションの提供と、患者アウトカム改善に寄与する差別化された腫瘍学資産の構築を目的としています。

レポートのカバー範囲

本グローバル医療腫瘍学ソフトウェア市場調査レポートは、業界の詳細な分析を提供します。導入形態、アプリケーション、エンドユーザーなどのセグメントに焦点を当てています。さらに、技術進歩、がん有病率、COVID-19の影響、地域別市場動向に関する洞察を提供します。加えて、業界成長に寄与する複数の要因や、市場プレイヤーによる合併・買収、提携、新製品発売などの主要な業界動向を網羅しています。本レポートは市場の競争環境についても分析しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2024-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは9.10% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

導入形態別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

世界の医療腫瘍学ソフトウェア市場規模は、2025年の28億8,000万ドルから2034年までに61億8,000万ドルへ、年平均成長率(CAGR)9.10%で拡大すると予測されている。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)9.10%で成長すると予測されている。

展開タイプにより、クラウドセグメントは市場のかなりのシェアを獲得しました。

がん、技術の進歩、臨床試験の増加の増加は、市場を駆り立てるいくつかの要因です。

Varian Medical Systems、Inc。(Siemens Healthineers AG)、Elekta、およびOracle(Cerner Corporation)は、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 164

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。