デジタル病理学市場規模、シェア及び業界分析:製品別(ハードウェア(スキャナー、組織マイクロアレイ装置、その他)、ソフトウェア(病理管理、デジタル顕微鏡ビューアー、画像解析装置、その他)、ストレージシステム)、 用途別(疾病診断、創薬、その他)、エンドユーザー別(病院・診療所、臨床検査室、その他)、地域別予測、2026-2034年

主要市場インサイト

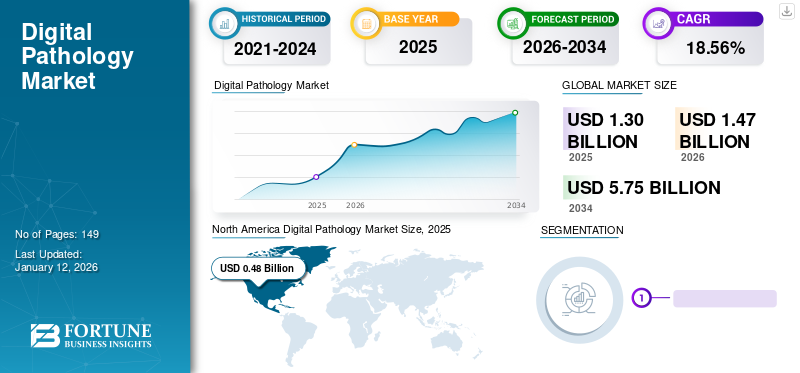

世界のデジタル病理学市場規模は2025年に13億米ドルと評価され、市場は2026年の14億7000万米ドルから2034年までに57億5000万米ドルへ成長し、予測期間中に18.56%のCAGRを示すと予測されている。北米は2025年に36.74%のシェアで市場を支配した。さらに、米国デジタル病理学市場規模は、病理ワークフローにおけるデジタル化の進展を背景に、2032年までに推定13億米ドルに達する大幅な成長が見込まれている。

デジタル病理学とは、情報の収集、解釈、分析、共有にデジタルツールを活用する分野である。デジタルスライドは、事前に準備されたスライドを全スライドスキャナーでスキャンするか、デジタル顕微鏡で直接作成される。作成されたデジタルスライドは、ハイスループットアルゴリズムによる分析、無線(OTA)での共有、または将来の使用に向けた保存にさらに活用される。

慢性疾患の有病率上昇と治療目的の入院患者増加が病理検査需要を支えています。さらに、業務負荷の増大が従来の病理エコシステムにおけるデジタルツール導入を促進すると予測されます。加えて、現代医療におけるこれらの機器の応用拡大と新規診断法の認知度向上により、診断対象患者層が拡大し市場成長を支えると見込まれます。

- 例えば、2022年にExpress Healthcareが発表した記事によれば、病理医によるデジタルツールの導入は、従来の病理ワークフローと比較して生産性と全体的な効率を15%向上させました。したがって、作業負荷の軽減や効率向上といった主要な利点が、世界のデジタル病理学市場の成長を促進すると予想されます。

COVID-19パンデミックは、病理システムのデジタル化が大幅に増加したため、市場の進展を加速させました。市場の成長はまた、これらの機器の導入が大幅に増加したこと、緊急使用事例に対する有利な規制、病理医や医師への対面訪問の減少にも起因しています。世界市場は2019年の11.6%から2020年には31.2%の成長率を記録した。コロナウイルスの拡散抑制のため、各国政府が頻繁なロックダウンや社会的距離の確保を義務付けた結果、対面での患者診察数が大幅に減少した。

- 例えば2020年4月、米国FDAはパンデミック下におけるデジタル病理診断装置に関する方針を施行した。この方針により、組織は病理スライドのスキャン画像の遠隔レビュー・報告を可能とする病理診断装置の利用範囲を拡大した。

しかし2021年には、一般市民のワクチン接種率向上により患者数がパンデミック前の水準に回復した。市場は2022年に高い成長率を示すと予測され、これらの製品・サービスの普及拡大により予測期間中に著しいCAGRを記録する可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタル病理学市場に関する洞察

デジタル病理学市場は、医療診断精度の向上と効率化ニーズの高まりに伴い拡大しています。AI解析やクラウド共有技術を活用することで、迅速かつ正確な診断が可能となります。日本企業は海外市場の技術トレンドや規制を参考に、自社の医療機器開発やサービス戦略に応用することで、競争力強化と新規市場参入が可能です。革新的なデジタル病理ソリューションは、医療提供の質向上と持続的事業成長に直結します。

デジタル病理学業界の概況

市場規模と予測:

- 2025年市場規模:13億米ドル

- 2026年市場規模:14億7000万米ドル

- 2034年予測市場規模:57億5000万米ドル

- CAGR:2026年~2034年 18.56%

市場シェア:

- 北米は、強固なデジタルインフラ、慢性疾患の増加、AIを活用した病理ソリューションの早期導入を背景に、2025年に25.47%のシェアで世界のデジタル病理市場を牽引した。

- 製品タイプ別では、ハードウェアが2024年に最大のシェアを占めた。これは臨床・研究ラボにおける高スループットスキャナーや組織マイクロアレイ装置の需要拡大によるものである。ハードウェアのサブタイプの中では、技術進歩の急速化と病理診断結果の迅速な提供に対する高い需要から、スキャナーが最も速い成長率を示すと予測される。

主要国のハイライト:

- 米国市場は2032年までに13億米ドル規模に達すると予測される。成長は、医療デジタル化への堅調な投資、FDAの有利な政策(COVID-19期間中の遠隔デジタル病理承認など)、AI企業と医療機関間の提携増加によって支えられる。

- 日本の市場は、学術研究における先進的なデジタル病理学ツールの導入と、医療分野におけるAIを支援する政府施策によって牽引されている。浜松ホトニクスなどの企業は、日本の医療機関向けにカスタマイズされた高解像度スキャナーの提供において重要な役割を果たしている。

- 中国市場の成長は、医療インフラの拡大、慢性疾患負担の増加、病院や研究センターにおけるデジタル診断ツールの導入拡大によって促進されている。国家医療改革下でのAIと医療デジタル化に対する政府支援が、市場成長をさらに後押ししている。

- 欧州は2024年に第2位の市場シェアを占める。成長は規制当局の承認、製品革新(例:VENTANA DP 600スライドスキャナー)、AI支援病理診断への選好の高まりによって牽引されている。ロシュとVisiopharmによる特許や提携などの取り組みが、地域の競争力をさらに強化している。

デジタル病理学市場の動向

人工知能の統合が市場を変革する

ワークフロー管理への需要増大に伴い、主要ユーザーによる人工知能(AI)ベースのデジタルツール導入が進んでいることが、世界市場の主要トレンドである。革新的な技術の特許取得に携わる主要企業が、主要ステークホルダー向けにカスタマイズされたプラットフォームの提供に注力する動きが強まっていることが、市場における競争優位性をもたらしている。さらに、機械学習とAIを活用したソリューション開発に携わる主要メーカーは、高度な病理学ソリューションへの需要増加を支えると予想され、市場成長を促進する見込みである。

- 例えば、2021年12月にF. ホフマン・ラ・ロシュ社は、深層学習画像解析のための人工知能 (AI)ベースのデジタル病理アルゴリズムを3種類発売した。これらのアルゴリズムは研究用限定(RUO)であり、病理医が乳がんマーカーであるKi-67、ER、PRを評価するのを支援するために開発された。

さらに、複数の企業がAI統合医療機器の規制承認取得に注力しており、製品を市場に投入し病理分野の業務効率化を図っている。

- 例えば2023年9月、医療技術企業Sigtupleは血液塗抹標本アプリケーションについて米国FDAの承認を取得した。この装置はAI支援デジタル顕微鏡検査で使用される。

さらに、業界全体でのシームレスなデータ転送を可能にする共有プラットフォームの開発・標準化に向けた戦略的取り組みが、病理学分野における人工知能の採用を支援し、ひいては市場成長を促進すると予想される。

- 例えば、2022年にMDPI Cancers誌に掲載された記事によれば、ライカバイオシステムズイメージング社など複数のプラットフォーム開発企業が、深層学習ベースのプラットフォーム開発において畳み込みニューラルネットワーク(CNN)を基盤アルゴリズムとして採用している。

- 北米市場は2023年の3億7000万米ドルから2024年には4億2000万米ドルへと成長を遂げた。

[grFotE0OGu]

デジタル病理学市場の成長要因

慢性疾患の増加が市場進展を牽引

慢性疾患の発生率上昇とそれに伴う検査件数の増加が、製品導入を支えると推定される。製品導入の増加に加え、診断需要の高まりに対応する市場プレイヤーの取り組み強化が、市場成長を牽引すると予想される。さらに、予測分析などにおけるこれらのプラットフォームの応用拡大が、市場成長を促進すると見込まれる。

- 例えば、2022年4月にPreciseDxは、重篤な症状発現前に患者のパーキンソン病(PD)を正確に診断可能なデジタルプラットフォームの発売を発表した。

こうした製品投入は、機械学習の付加価値により、これらのシステムに対する需要増加を支えるでしょう。

さらに、デジタルツールの承認増加は、これらのデバイスの採用を促進し、市場成長を加速させると予想されます。加えて、病理学分野におけるデジタルツールの革新を支援するため、政府資金による研究プログラムの増加が市場の成長を牽引すると予測される。

- 例えば、2022年3月、米国食品医薬品局(FDA)は、従来のガラススライドに代わる一次診断用ソフトウェア「Dynamyx」に対し、Inspirata社に承認を付与した。この認可により、米国における同ソフトウェアの流通が改善され、業界全体で利用可能なスキャナーとの互換性を実現するオープンプラットフォームが提供された。

病理ワークフローにおけるデジタル化の進展が市場成長を推進

病理学分野におけるデジタル化の需要増加は、市場主要プレイヤー間の競争を激化させている。この要因に加え、市場で高スループットアルゴリズムを用いた創薬ニーズが高まっていることから、主要企業は業務効率化とソリューションのカスタマイズを図るため、新規ツール開発への投資を加速させている。

- 例えば、2022年3月、Nucleai社は3,300万米ドルのシリーズB資金調達を確保したと発表した。同社は、患者の様々な治療への反応を予測することを目的としたAI搭載病理プラットフォームの開発企業である。この投資は、同社のプラットフォームの継続的な開発を支援し、バイオ医薬品企業やCRO(受託研究機関)における存在感を拡大することが期待されている。

診断ツールのデジタル化需要の高まりに対応するため、国内企業や業界関係者による新規ツール投入への投資増加と製品発売数の増加が、市場の成長を支えると予想される。

抑制要因

装置導入時の高額な初期費用が市場成長を阻害する可能性

これらのシステムを現代医療に導入・活用することには病理学分野での利点と応用があるものの、ツールのデジタル化にはワークフローを標準化するためのシステム導入と操作訓練に多額の初期費用が発生する。デジタル機器は高価であり、データを分析・共有・保存するためのソフトウェアが必要となる。これらは個別費用が発生するか、エンドツーエンドのフルシステム製品提供の一部となる可能性がある。

- 例えば、2022年にNCBIで発表された記事によると、デジタル病理スキャナーの定価は約10万~40万米ドルである。定価とは別に、病理学分野におけるデジタルソリューションの導入には、病理医・スタッフの研修費用、技術サポート費用、デジタルスライド保管システム費用、規制関連またはライセンス費用も含まれる。

さらに、高スループットスキャナーの価格が高額であるため、小規模から中規模の病理検査室でさえ、全スライド画像(WSI)を導入することは困難です。2020年時点で、WSIの平均コストは世界的に1枚あたり約237,000米ドルでした。

近年、新たに病理医として参入する人数に比べ、退職する病理医の数が急増している。この要因は病理医の深刻な不足により市場に直接的な影響を与えている。したがって、これらの病理学ツールとその導入コストの高さは、システム導入や研修を行う消費者の数を減少させ、市場に悪影響を及ぼしている。

- 例えば、Vachette Pathologyが2022年に発表した記事によると、10万人当たりの病理医の純減数は5,700人と算出された。さらに、患者人口における病理医の需要増加に対応するため、病理医の総数は8.1%増加すると予測されている。病理医数の減少は市場に悪影響を及ぼすと見込まれる。

デジタル病理学市場のセグメント分析

製品別分析

タイムリーな病理結果への強い需要により、デジタル病理学ハードウェアの採用が堅調に推移する見込み

製品別では、市場はハードウェア、ソフトウェア、ストレージシステムに区分される。ハードウェアセグメントは世界市場で最大のシェアを占めた。体外検査を実施する検査室の増加とタイムリーな結果に対するニーズの高まりがハードウェア製品の需要拡大を牽引しており、これがセグメント成長の推進力となる見込みである。

ハードウェアセグメントはさらにスキャナー、組織マイクロアレイ装置、その他に細分化される。世界的に検体を保存するデジタルデータベースへの需要増加が、予測期間中のセグメント成長を促進すると見込まれる。スキャナーセグメントは、業界プレイヤー間の製品発売・流通における連携強化により、予測期間中最も高い成長率を記録すると予想される。

- 例えば、2023年3月には、Agilent Technologies Inc.が浜松ホトニクス株式会社と提携し、浜松ホトニクスのスライドスキャナーシステムをAgilentのデジタル病理ソリューションに組み込んだ。

- また、2021年4月にはオプトラスキャン社がOS-Ultra 320を発売した。これは世界初の手頃な価格の高速デジタル病理スキャナーである。このスキャナーは15×15mmの領域サイズを有する組織/細胞を40倍の倍率で60秒未満で走査し、ワークフローのエラーを削減するとともに病理検査室の業務拡大を実現する。

ソフトウェアセグメントは、病理データ処理および補助分析における応用拡大に伴い、市場で人工知能(AI)ベースアルゴリズムの需要が増加しているため、予測期間中に着実な成長が見込まれます。ソフトウェアセグメントはさらに、病理管理、デジタル顕微鏡ビューアー、画像解析装置、その他に細分化される。感染症の蔓延拡大は、体外診断検査の需要を押し上げ、病理医の業務負荷を増加させている。顕微鏡ビューアーや画像解析装置などのソフトウェアは、病理医の疾患診断を支援し、業務負荷の軽減と診断品質の向上に寄与する。

さらに、規制当局の承認件数の増加や主要企業による製品投入も、このセグメントの成長を推進する要因の一部である。

- 例えば、2023年11月には4D Medical社がCTベースの換気管理製品(CT LVAS)の米国FDA承認を発表した。このソフトウェアはCT画像をスキャン・解析し、肺機能に関する高品質なデータを提供する。また、CTスキャンから抽出される定量的灌流(血流)データと可視化機能も提供する。

ストレージシステムセグメントは、将来の共有・分析や即時リモートアクセスを目的とした重要データの保存需要の高まりにより、予測期間を通じて安定した成長が見込まれる。さらに、主要企業による新たなデジタルツールの導入が、市場における製品採用を促進している。

- ソフトウェアセグメントは2024年に35.2%のシェアを占めると予測される。

[kohZpvYM2J]

用途別分析

創薬セグメントの成長は、有望なパイプライン医薬品への強い需要に起因

用途別では、市場は疾患診断、創薬、その他に分類される。創薬セグメントは、生命を脅かす疾患の治療に向けた潜在的なパイプライン医薬品への需要増加により、予測期間中に最も高いCAGRを記録すると予想される。さらに、創薬分野ではハイスループットスクリーニングなど、病理学ツールの様々な応用が台頭している。

疾患診断分野は、患者集団における病理検査の負担増加と、疾患リスクを予測し予防措置を講じるための早期診断意識の高まりにより、予測期間中に著しい成長率を示すと予想される。さらに、生命を脅かす疾患の診断精度向上に向けた企業間連携の拡大も、市場成長を支えている。

- 例えば、2021年5月には、Quest DiagnosticsがPaige AI, Inc.と提携し、がん検出の精度向上を目的として人工知能を病理ワークフローに統合しました。

さらに、複数の企業が手動分子検査ワークフローの課題解決に向けたソフトウェアをリリースしており、標準化と迅速な結果提供による日常診断検査の効率化を目指しています。

- 例えば2022年6月、F. ホフマン・ラ・ロシュ社はがん診断向け新システム「BenchMark ULTRA PLUS」を発表。これは最新の高度組織染色プラットフォームであり、臨床医が患者の治療方針を迅速に決定できるよう、迅速かつ正確な検査結果を提供します。

したがって、ハイスループットスクリーニング、ディープラーニング、がん診断など、創薬や疾患診断におけるデジタルツールの応用拡大が、このセグメントの成長を牽引すると予想される。

エンドユーザー別分析

デジタル病理サービスの広範な導入と患者入院数の増加により、病院・診療所セグメントが主導

エンドユーザー別では、世界市場は病院・診療所、臨床検査室、その他に区分される。

2024年時点で、病院・診療所セグメントが世界市場で最大のシェアを占めました。このセグメントの優位性は、患者入院数の増加と主要病院による病理サービスの拡充に起因します。さらに、主要病院との提携による先進製品の導入や、患者数の増加に伴うデジタルツールの採用拡大が、セグメント成長を牽引すると予測されます。米国、英国、その他の先進国における主要病院では、ワークフロー効率化を目的とした病理診断ツール・システムの導入が進んでおり、これが大規模な患者層の獲得に決定的な役割を果たしている。

- 例えば2022年5月、セクトラはフランスの公立病院協同組合であるユニハ(UniHA)との契約を発表した。この契約により、ユニハ加盟病院は事前に定められた条件でセクトラのソリューションを導入可能となる。この提携により病院ネットワークはワークフロー管理を実現し、セグメント成長を支えた。

臨床検査室セグメントも、デジタルツールを用いたスライドのデジタル化によりデータベースを構築する検査室が増加しているため、分析期間中に成長が見込まれています。さらに、主要なデジタルソリューションプロバイダーは、カスタマイズされたソリューションを提供することで製品ポートフォリオを拡大するため、相互に協力しています。これらの要因がセグメントの成長を促進すると推定されます。

- 例えば2022年3月、F.ホフマン・ラ・ロシュ社はブリストル・マイヤーズ スクイブ社との協業を発表し、2つの新規病理アルゴリズムの開発・導入を支援した。開発された2つの検査法は臨床試験で使用される予定である。この協業は、病理医がVENTANA PD-L1 (SP142)アッセイの解釈を支援するAIベースの画像解析アルゴリズムを構築することを目的としていた。臨床検査室における製品需要の高まりに対応する重要なソリューション提供に焦点を当てたこうした協業が、セグメントの成長を牽引すると予想される。

主要な業界プレイヤーの一部は、臨床検査室のワークフローを強化する新たなデジタル病理学ソリューションも導入している。

- 例えば2023年12月、サーモフィッシャーサイエンティフィック社は自動核酸精製装置「Thermo Scientific KingFisher Apex Dx」と、呼吸器検体からのウイルス・細菌病原体分離精製用キット「Applied Biosystems MagMAX Dx Viral/Pathogen NA Isolation Kit」を発売した。このシステムにより、検査室は特定のダウンストリーム用途向けに高品質な核酸を、最高レベルの一貫性、再現性、信頼性をもって取得することが可能となります。

さらに、パンデミック下での遠隔診断におけるテレパトロジーの採用拡大は、主要な消費者層におけるこうした製品への認知度向上を図る機会を臨床検査室にもたらしました。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

[RTkFtDOUCy]

2024年、北米市場のグローバル市場における価値は4億2000万米ドルでした。心血管疾患や糖尿病などの慢性疾患の発生率増加、およびこうした疾患を発症するリスクが高い高齢人口の増加により、病理検査の需要が高まると予想されます。検査負担の増大と業務効率化への需要の高まりが相まって、この地域の病理医によるデジタルツールの導入が進むと予測されます。

- 2021年に『Journal of the American Medical Association Network』誌が発表した記事によると、米国における糖尿病患者の成人総数は13%と推定され、34.5%の人が前糖尿病の基準を満たしていました。前糖尿病および糖尿病の有病率は高齢層でより高いことが判明している。高齢化人口における慢性疾患の有病率増加は、定期検査の需要を支え、地域市場の成長を促進すると予想される。

さらに、市場プレイヤーは、ワークフロー管理のための革新的なデジタルツールを立ち上げ、カスタマイズされたソリューションへの高まる需要に応えるため、パートナーシップや協業といった非有機的成長戦略への注力を強化している。これらが北米市場の成長を牽引する主要因である。

- 例えば、2022年1月にVital Signs Solutions Ltd.は、スマートフォンベースの在宅心血管疾患検査「PocDocテスト」の発売を発表した。この検査は、心血管評価のゴールドスタンダードとされる5マーカー脂質パネルを6分以内に網羅する。

欧州は市場シェアで第2位を占める。従来の病理検査よりもデジタルツールを好む患者数の急増や、主要業界プレイヤーによる独自技術の特許取得といった戦略的展開が、地域市場の成長を後押ししている。さらに、同地域における技術的に先進的な製品の採用拡大、規制当局の承認増加、製品発売などが市場拡大を牽引する要因となっている。

- 例えば、2022年6月にはF. ホフマン・ラ・ロシュ社がデジタル病理学向けスライドスキャナー「VENTANA DP 600」を発売した。このスキャナーは精密診断による患者ケアの向上を実現する。

- 2021年9月、Visiopharm社は組織病理学的画像のラベリングおよび深層学習モデルの訓練向けに同社が開発した新規手法について欧州特許を取得したと発表した。この特許は病理学業界における同社の独自優位性を確立し、市場成長を牽引すると期待されている。

アジア太平洋地域のデジタル病理学市場は、予測期間中に最も高い成長率を記録すると見込まれています。診断検査室における検査量の増加に対応するため、主要企業と提携する医療チェーンの増加が、地域市場の成長を促進すると推定されます。さらに、公的・民間機関による投資の増加と医療インフラの拡充が、主要関係者におけるデジタルツール・ソリューションの導入を加速させています。加えて、患者数の増加がアジア諸国における市場成長を牽引しています。

- 例えば、2022年2月にはタイに拠点を置くマヒドン大学付属シリラート病院が、オーストラリアのデジタルビジネスコンサルタント企業DB Resultsとの提携拡大を発表した。この合意には、DBのOutsystemsを活用したシリラート病院のデジタルアプリケーション(病理アプリなど)構築が含まれる。こうした取り組みと病理サービス需要の高まりが、地域市場の成長を牽引すると予想される。

ラテンアメリカおよび中東・アフリカ地域は、世界市場において着実に発展している。医療観光の拡大に伴う患者流入の増加とデジタル化の普及が、地域市場の成長を牽引すると推定される。さらに、患者による医療費支出の増加や、遠隔症例レビュー、仮想教育、応答時間の短縮、ワークフローの改善といったデジタルツールの応用拡大といった要因が、これらの地域における市場成長を促進する主な理由と見込まれています。

デジタル病理学市場の主要企業一覧

主要プレイヤーによる幅広い製品ポートフォリオと増加する無機的事業活動が市場競争を促進する

F. ホフマン・ラ・ロシュ社、フィリップス社、ライカ・バイオシステムズ・ヌスロッホ社、3DHISTECH社は2023年に最大の市場シェアを占めました。これらの企業の優位性は、強力なデジタルツールのポートフォリオと、技術的に先進的なツールを投入するための研究開発投資の増加に起因している。さらに、主要サービスプロバイダーとの戦略的提携と確立された流通チャネルも、市場を牽引する他の重要な要因である。市場で活動する有力企業は、他社に対する競争優位性を獲得するため、技術的に先進的な製品の導入に注力している。

- 例えば、2022年1月にAiforiaはメイヨークリニックとの提携を発表し、同クリニック内にAIを活用した病理研究センターを設立した。この提携は、Aiforiaのデジタルプラットフォームと深層学習における専門知識を活用し、トランスレーショナルリサーチにおける迅速な結果と拡張可能な研究を実現することに焦点を当てている。この進展は、競争環境における同社の世界市場シェアをさらに拡大させるだろう。

さらに、PaigeAI, Inc、PathAi、Aiforiaなどの複数の企業が、様々なデバイスからのデータを統合・分析するためのカスタマイズされたソリューションの提供に注力している。

- 2021年8月、Xybion CorporationはPristima XD Digital Pathologyの発売を発表。前臨床検査情報システムを病理ワークフローに完全統合するソリューションを提供する。

主要企業プロファイル一覧:

- Thermo Fisher Scientific Inc. (米国)

- Hoffmann-La Roche Ltd. (スイス)

- 浜松ホトニクス株式会社(日本)

- 3DHISTECH Ltd.(ハンガリー)

- Koninklijke Philips N.V. (オランダ)

- Apollo Enterprise Imaging Corp (米国)

- Sectra AB (スウェーデン)

- Huron Technologies International Inc. (カナダ)

業界の主な動向:

- 2024年2月 – F. ホフマン・ラ・ロシュ社は、ロシュの組織診断事業向け人工知能(AI)デジタル病理アルゴリズム開発のため、PathAIとの提携を発表しました。

- 2023年10月 – F. ホフマン・ラ・ロシュ社は、IbexおよびAmazon Web Servicesとの提携を発表し、AI搭載デジタル病理ソリューションの導入促進を図った。このAI搭載ソリューションは、乳癌および前立腺癌の診断を支援する。

- 2023年8月 – PathAIは自社製品「AISightデジタル病理画像管理システム」の商用リリースを発表した。

- 2022年10月 – 浜松ホトニクス株式会社とIndica Labsは、最適化されたデジタルワークフローを提供するための提携を結んだ。

- 2022年4月 – 3DHISTECH Ltd. は、カタルーニャ保健研究所(ICS)と、DigiPatICSプロジェクトの一環として、8つの病院ネットワーク、168人以上の病理医、年間100万枚以上のスライドを対象に、病理学のためのデジタルツールを導入する契約を締結したと発表した。この開発は、市場での存在感を確立することに重点を置き、業界における同社のブランドイメージ向上に貢献した。

- 2022年3月 – サーモフィッシャーサイエンティフィック社は、CE-IVDマークを取得した自動化次世代シーケンシング(NGS)プラットフォーム「Ion Torrent Genexus Dx Integrated Sequencer」を発売した。本プラットフォームは臨床検査室での使用を目的とし、診断および臨床研究の両方を行うことができる。-101000" target="_blank" rel="noopener">次世代シーケンシング(NGS)プラットフォームを発売し、臨床検査室での診断および臨床研究の両方に対応しました。

- 2022年1月 - ライカバイオシステムズ・ヌスロック社は、バイオテクノロジー企業リープ・セラピューティクス社との提携を発表。ディックコップ関連タンパク質1(DKK1)を検出するコンパニオン診断薬の開発を目指す。この検査法の開発は、現在臨床試験中のリープ社抗DKK1がん治療薬DKN-01の臨床開発を目的としている。

- 2021年10月 - F. ホフマン・ラ・ロシュ社は、AI技術の世界的リーダーであるPathAIと提携し、患者ケアの改善に向けたAIベースのアプリケーション開発を進めた。

レポート対象範囲

本グローバル市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品、用途、エンドユーザーといった重要な側面に焦点を当てています。さらに、最新のデジタル病理学市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は18.56% |

|

単位 |

金額 (10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2024年に1150億米ドルであり、2032年までに38億6,000万米ドルに達すると予測されています。

2024年、北米の市場規模は0.42億米ドルでした。

市場は、予測期間中に16.9%のCAGRを記録するように設定されています。

製品ごとに、ハードウェアセグメントが市場をリードします。

慢性疾患の有病率の増加と診断におけるデジタルツールのアプリケーションの増加が、市場を推進する重要な要因です。

F. Hoffmann La Roche Ltd、Koninklijke Philips N.V.、Leica Biosystems Nussloch Gmbh、および3Dhistech Ltd.が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート