医薬品膜濾過市場規模、シェアおよび業界分析、製品別(膜フィルター{ポリエーテルスルホン(PES)フィルター、ポリフッ化ビニリデン(PVDF)フィルター、ポリテトラフルオロエチレン(PTFE)フィルター、ナイロンフィルターなど)、濾過システム、消耗品およびその他)、技術別(精密濾過、限外濾過、ナノ濾過など)、用途別(使い捨ておよび再利用可能)、規模別 (研究開発規模、試験規模、および商業規模)、用途別 (最終製品処理、原料濾過、およびウイルス濾過)、エンドユーザー別、および地域予測、2026 ~ 2034 年

医薬品膜ろ過市場規模と将来展望

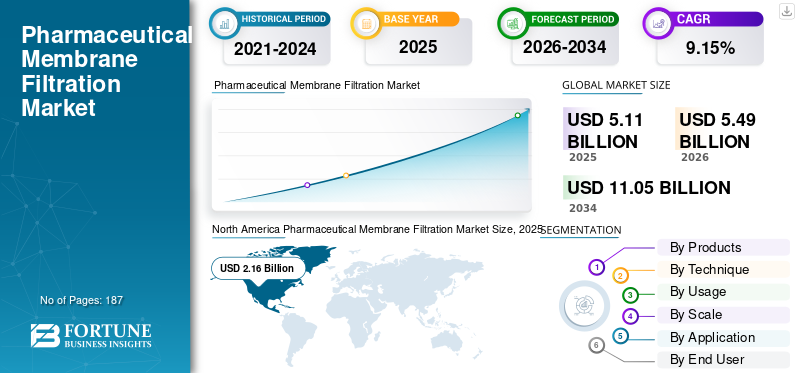

世界の医薬品膜ろ過市場規模は、2025年に51.1億米ドルと評価されています。市場は2026年の54.9億米ドルから2034年までに110.5億米ドルに成長すると予測されており、予測期間中に9.15%のCAGRを示します。

医薬品膜ろ過は、製品の無菌性、透明性、品質を確保するためにエンドユーザーによって広く使用されている重要な精製および分離技術です。この市場空間は、生物製剤および生物製剤の製造に対するバイオ医薬品業界からの需要の増加により、調査期間中に大幅な成長を遂げると予想されています。バイオシミラー。さらに、競争力を維持するために、さまざまな主要企業が製品提供を強化するためのコラボレーションや買収などの戦略的活動に注力しています。

さらに、この市場は複数の主要企業によって支配されており、Merck KGaA と Sartorius AG が主導的な地位を占めています。高度な技術の統合とコラボレーションによる製品提供の強化により、世界市場におけるこれらの企業の地位はさらに強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

市場の成長を促進するための生物製剤およびバイオシミラー製造の急速な拡大

生物製剤およびバイオシミラー製造の急速な拡大は、世界市場の成長を推進する重要な要因の 1 つです。モノクローナル抗体 (mAb)、組換えタンパク質、ホルモン、ワクチン、高度な治療法などの生物製剤には、従来の小分子医薬品の濾過の必要性をはるかに超える、濾過集約型の精製と無菌処理のワークフローが必要です。生物製剤が世界の新薬承認の大きなシェアを占め、バイオシミラーが新興市場および規制市場全体に急速に拡大しているため、ハイスループットで高性能の膜ろ過システムに対する需要が加速度的に成長しています。さらに、主要企業による製造能力の拡大も市場の成長を促進します。

- たとえば、2025 年 9 月、メルクはアイルランドに 1 億 6,181 万米ドルをかけてフィルター製造施設を立ち上げました。この生産工場は、同社の地域内での供給回復力を強化することを目的としています。

市場の制約:

市場拡大を制限する高い運営コストと資本コスト

世界のGF膜ろ過市場の成長を抑制する最も重大な課題の1つは、高度なろ過システムに関連する高額の資本投資と運用コストです。製薬企業やバイオテクノロジー企業、特に中小企業、新興メーカー、発展途上市場の企業は、最先端の膜ろ過技術を導入する際に大きな財務的障壁に直面します。このため、市場の成長はある程度限定されることが予想されます。

- たとえば、インドとラテンアメリカの中堅生物製剤メーカー数社は、大容量 UF/DF スキッドの統合に遅れが生じていると報告しています。

市場機会:

アジア太平洋地域での生産能力拡大により有利な成長機会を提供

アジア太平洋地域は、市場で最も重要な成長機会の 1 つです。過去数年にわたり、この地域は、多額の研究開発投資、支援的な規制枠組み、急速に拡大する国内製薬産業によって、世界的な生物製剤製造拠点へと変貌を遂げてきました。中国、韓国、シンガポール、インドなどの国々は、先進的なバイオ製造エコシステムを開発するための戦略的取り組みを実施しています。これには、新しい生物製剤生産プラントの建設、ワクチン製造能力の拡大、CDMO施設の開発、生物処理インフラのアップグレードが含まれます。その結果、上流および下流の膜ろ過技術に対する需要が高まり、医薬品の膜ろ過に大きな成長の機会が生まれています。

- · たとえば、Samsung Biologics や Wuxi Biologics は、成長する市場の需要を満たすために能力を拡大しているアジア太平洋地域の主要 CDMO の一部です。

医薬品膜ろ過市場動向:

シングルユーステクノロジー (SUT) の採用の増加は顕著な世界市場の傾向です

市場では、シングルユース テクノロジー (SUT) への強力かつ持続的な移行が見られており、これは市場の顕著なトレンドの 1 つとして浮上しています。製薬メーカーやバイオテクノロジーメーカーは、従来型よりも、使い捨てで事前に組み立てられ、ガンマ線滅菌済みの濾過ソリューションをますます好んでいます。ステンレス鋼、汎用性、運用効率、コンプライアンスの利点により、再利用可能なシステムです。エンドユーザーの間で採用が増えているため、大手企業はシングルユース濾過ポートフォリオを拡大しており、それによって世界的な医薬品膜濾過の成長を支えています。

たとえば、Thermo Fisher Scientific Inc.、Merck KGaA、Cytiva (Danaher)、および Sartorius AG は、使い捨て膜ろ過製品を提供する市場の主要企業です。

市場の課題:

発展途上地域における先進技術の導入の遅れが市場の成長に重大な課題をもたらす

医薬品膜ろ過の世界市場における大きな課題の 1 つは、発展途上地域での先進技術の導入が遅れていることです。これらの地域では医薬品生産能力が拡大していますが、多くの施設は、先進国で広く使用されている最新の限外濾過/透析濾過 (UF/DF)、ウイルス濾過、または使い捨て濾過システムに移行するのではなく、基本的な精密濾過システム、古い再利用可能な濾過ユニット、および限定規模の清澄技術に依存し続けています。この普及の遅れは、高い資本要件、熟練した人材の不足、およびその他の要因によるものです。

例えば、インドのワクチンおよびバイオシミラーの製造業者数社は、高コスト、技術的な複雑さ、サプライチェーンの混乱により、ハイスループットのウイルス濾過システムの導入が遅れていると報告しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

厳しい規制下で滅菌グレードのろ過に対するニーズの高まりがメンブレンフィルターセグメントの成長を促進

製品に基づいて、市場はメンブレンフィルター、濾過システム、消耗品およびその他に分類されます。

メンブレンフィルターセグメントは、2025 年に医薬品膜濾過市場で最大の世界シェアを保持しました。これらのフィルターは、滅菌グレードの濾過にますます使用されています。厳しい規制により、無菌製造プロセスにおける高度な微生物管理が必要となり、高度な膜濾過システムの導入が促進されています。

· 例えば、旭化成は2024年4月、注射剤の調製に使用される滅菌水ろ過の一種であるWFI(注射用水)を製造するための膜システムの販売を開始した。

一方、濾過システムは最も急成長しているセグメントであり、予測期間中に9.83%という最高のCAGRを記録すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクニック別

バイオプロセシングのワークフローと原材料の取り扱いにわたる幅広い使用により、精密濾過セグメントの拡大が促進される

技術の観点から見ると、市場は精密濾過、限外濾過、ナノ濾過などに分類されます。

精密濾過セグメントが市場を牽引し、2025年には最大のシェアを占めました。このセグメントは、2026年には43.9%のシェアを獲得して優勢になると予想されています。この成長は、精密濾過が上流および下流のバイオプロセシングワークフローに幅広く適用できることによって推進されており、精密濾過は医薬品製造で最も頻繁に使用される技術となっています。さらに、精密濾過は、上流のバイオプロセスの基本要件である原料処理で広く使用されています。臨床製造サイクルと商業製造サイクルの両方でこれらのステップが高頻度で繰り返されるため、膜の総消費量が大幅に増加します。これは、このセグメントの市場をリードする地位に貢献しています。

たとえば、2023 年 8 月、メルク KGaA は、上流および清澄関連の精密ろ過製品に対する需要の増加に対応するために、ろ過媒体と膜の生産能力を拡張しました。

ナノ濾過セグメントは、予測期間中に 9.81% の CAGR で成長すると予想されます。

用途別

セグメントの成長を牽引するシングルユース製品の利点

用途に基づいて、市場は使い捨てと再利用可能に分けられます。

2025 年には、使い捨てセグメントが世界市場で支配的な地位を占めました。このセグメントは、2026 年には 55.3% のシェアで優勢になると予想されています。この成長は、バイオ医薬品およびワクチン製造において、柔軟で汚染がなく、コスト効率の高いバイオプロセシング ワークフローが世界中で広く採用されていることに起因しています。使い捨て濾過製品は、その操作上の利便性と規制上の利点により、現代のバイオプロセス施設において不可欠なコンポーネントとなっています。さらに、使い捨てバイオプロセスシステムへの投資の増加と生物製剤の製造能力の拡大も、このセグメントの市場での支配的な地位に貢献しています。

たとえば、2023 年 10 月にサーモフィッシャーサイエンティフィック社は、使い捨て濾過アセンブリや滅菌グレードの使い捨てモジュールの生産増加を含む、米国とヨーロッパにおける使い捨て技術の製造能力の拡大を発表しました。

再利用可能セグメントは、予測期間中に 7.09% の CAGR で成長すると予想されます。

スケール別

商業製造業の急増がセグメントの成長を牽引

規模に基づいて、市場は研究開発規模、パイロット規模、商業規模に分類されます。

商業セグメントは、2025 年に最大の市場シェアを占めました。このセグメントは、2026 年には 51.0% のシェアを獲得すると予想されます。この成長は、大規模な生物製剤、バイオシミラー、バイオシミラー、バイオ医薬品の急速な拡大によって促進されています。ワクチン、および高度な治療薬の製造には、大容量の GMP 準拠の濾過システムが必要であり、調査期間中のこの分野の優位性に貢献します。さらに、主要企業による商業GMP生産拠点の拡大もセグメントの成長を支えています。

たとえば、サムスンバイオロジクスは2023年6月に韓国で新しい大規模製造工場の建設を開始し、商業用バイオ医薬品の製造能力を拡大しました。

研究開発部門は、予測期間中に 7.25% の CAGR で成長すると予想されます。

用途別

バイオ医薬品および注射剤の製造における無菌要件の高まりにより、最終製品加工セグメントの成長が促進される

用途に関しては、市場は最終製品加工、原料濾過、ウイルス濾過、細胞分離などに分類されます。

最終製品加工セグメントは、2025 年に市場のトップシェアを獲得しました。このセグメントは、2026 年には 39.8% のシェアで優位に立つと予想されています。この優位性は主に、医薬品製造の最終段階、特にバイオ医薬品、ワクチン、組換えタンパク質、注射療法の生産における滅菌濾過の重要な役割に起因しています。これらの製品は充填仕上げ操作の前に厳しい無菌性および純度基準を満たす必要があるため、最終製品の処理は 0.22 µm の滅菌グレードのメンブレン、ウイルス除去フィルター、および高性能 PES/PVDF メンブレンに大きく依存しています。さらに、大手バイオ医薬品企業による新しい充填仕上げ施設、使い捨て滅菌ろ過システム、自動完全性試験プラットフォームへの継続的な投資により、この部門の世界市場の成長への貢献が強化されています。

たとえば、メルク KGaA は 2023 年 5 月に、滅菌グレードのろ過と使い捨てシステムの生産へのアップグレードを含め、米国とヨーロッパでのライフ サイエンス製造能力を拡大しました。

ウイルス濾過セグメントは、予測期間中に 11.73% の CAGR で成長すると予想されます。

エンドユーザー別

製薬・バイオテクノロジー企業の部門別成長を推進するため、バイオ医薬品の製造活動への注力を強化

エンドユーザーの観点から見ると、市場は製薬会社とバイオテクノロジー企業、CROとCDMO、学術研究機関などに分類されます。

製薬およびバイオテクノロジー企業セグメントは、2025 年に医薬品膜ろ過の最大の市場シェアを占め、2026 年も推定 59.3% のシェアでその優位性を維持すると予想されます。この主導的な地位は主に、生物製剤、ワクチン、細胞および生物製剤にわたる膜濾過技術の広範な使用によって推進されています。遺伝子治療、および高度な治療薬製造ワークフロー。さらに、大手製薬企業やバイオテクノロジー企業は、拡張性、柔軟性、汚染のない運用をサポートするために、製造能力の拡大、生産ラインの進歩、使い捨て濾過技術や自動濾過技術への投資を続けています。このような戦略的投資は、医薬品膜濾過ソリューションの需要を直接的に拡大します。

たとえば、2023 年 7 月、ザルトリウス AG はプエルトリコに細胞培養培地製造施設を追加しました。この施設により、同社の細胞培養培地の生産能力が拡大しました。この分野の成長を確実にするためには、このような開発が必要です。

CRO および CDMO セグメントは、予測期間中に 12.31% の CAGR で成長すると予想されます。

医薬品膜ろ過市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は 2024 年に 20 億 2000 万米ドルで圧倒的なシェアを維持し、2025 年も 21 億 6000 万米ドルで首位の座を維持しました。バイオ医薬品企業が生物製剤やバイオシミラーの製造活動にますます注力しているため、この地域は世界市場を支配すると予想されています。生産量の増加により、バイオ医薬品北米市場の成長を牽引すると予想されています。 2026 年の米国市場は 21 億 4,000 万米ドルに達すると推定されています。さらに、この地域の事業会社は新製品を発売しており、市場の成長を後押ししています。

たとえば、2021 年 11 月、DuPont Water Solutions (DWS) は、医薬品膜濾過市場に DuPont TapTec LC HF-4040 逆浸透 (RO) 膜フィルターを導入しました。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は全地域の中で2番目に高い8.80%の成長率を記録し、2026年までに評価額14億7,000万米ドルに達すると予測されています。これは、この地域の事業会社の製造能力の向上が原因であり、濾過ソリューションの需要の増大につながっていると考えられます。これらの要因を背景に、2026年には英国が3億3,000万米ドル、ドイツが3億米ドル、フランスが2億4,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2026年に12億6,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国は2026年にそれぞれ2.3億米ドルと3.9億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で相応の成長を遂げる可能性があります。ラテンアメリカ市場は、2026 年には評価額 2 億 5,000 万米ドルに達すると見込まれています。医薬品自給率を高めるためにグローバル企業がラテンアメリカ諸国にますます注力していることで、これらの地域の成長がさらに促進されると予想されます。さらに、中東およびアフリカ地域、特にGCCにおける研究開発活動の増加が、この地域の市場の成長を促進すると予想されています。 GCC市場は2025年に0.8億米ドルの価値を獲得しました。

競争環境

主要な業界プレーヤー:

戦略的提携とポートフォリオ拡大が主要企業の主導的地位を支えた

の世界市場製薬膜濾過は中程度に集中しており、数社の多国籍企業が業界の主要なシェアを占めています。これらの主要企業は、膜の革新、高度な濾過システム、自動化、および使い捨て技術に重点を置いています。彼らのリーダーシップは、強力な地理的存在感、エンドユーザー全体にわたる強力な顧客関係、ポートフォリオの多様化への一貫した投資によって強化されています。

Danaher Corporation、Merck KGaA、Sartorius AG は、市場の重要なプレーヤーの一部です。これらの企業は、競争力を強化し、高性能濾過ソリューションに対する需要の高まりに応えるために、戦略的パートナーシップ、買収、技術統合の取り組みをますます採用しています。

たとえば、2024 年 6 月、ダナハーの Cytiva 事業は、生物製剤や mRNA 治療薬に使用される滅菌膜および UF/DF 膜の世界的な需要の高まりをサポートするために、米国およびヨーロッパ全体で濾過製造能力を拡大しました。

これとは別に、市場の他の著名なプレーヤーには、3M、Repligen Corporation、Thermo Fisher Scientific Inc. などが含まれます。これらの企業は、市場での存在感を高めるために研究開発への投資など、さまざまな戦略的取り組みを行っています。

プロファイルされている主要な医薬品膜ろ過会社のリスト:

- ダナハーコーポレーション(私たち。)

- メルクKGaA(ドイツ)

- ザルトリウスAG(ドイツ)

- 3M(私たち。)

- 株式会社レプリジェン(私たち。)

- パーカー・ハネフィン社(米国)

- イートン (アイルランド)

- サーモフィッシャーサイエンティフィック社(米国)

- サイティバ(米国)

- アバンター社(米国)

主要な業界の発展:

- 2025年10月:Merck KGaAがJSR Life Sciencesのクロマトグラフィー事業を買収。この買収は、同社の下流プロセスにおける高度な濾過およびクロマトグラフィー ソリューションの提供を強化することを目的としていました。

- 2025 年 7 月: Repligen Corporation は Novasign と協力して、Novasign の機械学習モデリング ワークフローを Repligen の TFF/ろ過システムに統合し、ろ過装置のデジタル化を推進しました。

- 2025 年 4 月: Amazon Filters は、米国ニューヨークで開催された INTERPHEX ショーで、API、無菌製品、高効力 API 向けに調整された医薬品グレードのメンブレンフィルターとハウジングの新しいスイートを発表しました。

- 2025 年 2 月: Thermo Fisher Scientific Inc. は、Solventum の濾過/精製事業を約 41 億米ドルで買収し、バイオプロセス濾過ポートフォリオを大幅に拡大する計画を発表しました。

- 2025年1月:東レ株式会社、バイオ医薬品製造プロセス向け高効率分離膜モジュールの開発を発表。

レポートの範囲

世界市場分析では、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントによる予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。また、技術の進歩、製品開発、主要業界の発展、合併と買収の概要、市場の成長に関する戦略的洞察も提供します。市場予測レポートには、詳細な競争環境も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 世界の医薬品膜ろ過市場の範囲 | |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 9.15% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

製品別

テクニック別

用途別

スケール別

用途別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 51 億 1,000 万米ドルで、2034 年までに 110 億 5,000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.15% の CAGR を示すと予想されます。

メンブレンフィルター部門は2025年の製品数で市場をリードした。

革新的な治療法に対する需要の高まりに応えるため、生物製剤およびバイオシミラーの製造が増加していることが、市場を牽引する重要な要因となっています。

Danaher Corporation、Merck KGaA、Sartorius AG は、市場の著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 187

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。