半導体組立 パッケージング装置市場規模、シェア及び業界分析:タイプ別(ダイボンダー、ワイヤボンダー、パッケージング装置、その他)、用途別(IDMとOSAT)、最終用途産業別(民生用電子機器、自動車用電子機器、産業用電子機器、医療機器、航空宇宙 防衛、その他)、地域別予測(2026年~2034年)

半導体アセンブリと包装機器の市場規模と将来の見通し

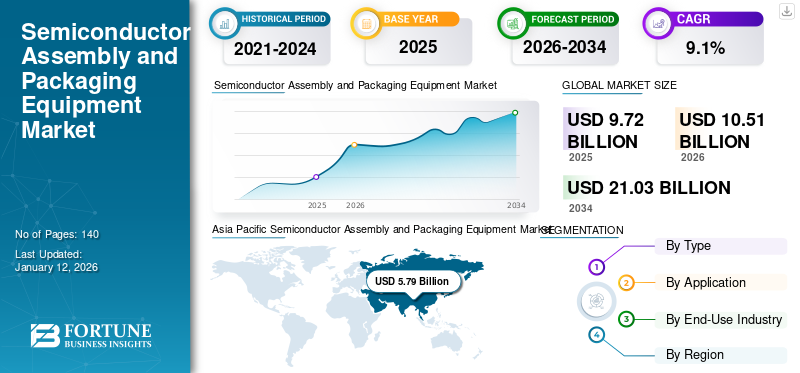

世界の半導体組立・パッケージング装置市場規模は2025年に97億2,000万米ドルと評価された。市場は2026年の105億1,000万米ドルから2034年までに210億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.1%を示すと予測されている。アジア太平洋地域は2025年に59.6%のシェアを占め、半導体組立・パッケージング装置市場を支配した。

先進的なパッケージング技術、小型化、高性能コンピューティングへの需要増加に牽引され、世界市場は力強い成長を遂げている。民生用電子機器、 自動車、通信などの産業で複雑な半導体設計の採用が増えるにつれ、効率的で精密なパッケージングソリューションへの需要は高まり続けています。市場の主要プレイヤーは、生産効率向上のために自動化、AI駆動の欠陥検出、インダストリー4.0統合に注力しています。COVID-19パンデミックは当初サプライチェーンを混乱させましたが、同時に、特にアジア太平洋地域と北米における半導体製造への投資増加や、現地生産化の推進を加速させました。

今後、AI、5G、IoT、電気自動車の拡大が高度な半導体パッケージングソリューションを必要とするため、市場は持続的な成長が見込まれる。2.5Dおよび3Dパッケージングを含むヘテロジニアス統合への移行は、ボンディングおよび封止技術の革新をさらに促進する。さらに、主要地域における国内半導体生産強化に向けた政府の取り組みが装置需要を押し上げる。ただし、サプライチェーン上の課題と高い資本コストが障壁となる可能性がある。それでも、継続的な研究開発投資と技術進歩により市場は上昇軌道を維持し、アジア太平洋地域は市場シェアと成長率の両面で主導的立場を保つ見込みです。ASMパシフィック・テクノロジー、キュリック&ソファ・インダストリーズ、BEセミコンダクター・インダストリーズ、東和株式会社、新川株式会社などが世界市場の主要プレイヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体組立・パッケージング装置市場インサイト

日本では、半導体需要の拡大と高度化が進む中、組立・パッケージング装置への投資が加速しています。高性能化、小型化、信頼性向上が求められる中、製造工程を効率化し品質を安定させる先端設備へのニーズが高まっています。エレクトロニクスや自動車など主要産業とも密接に関連しており、世界的な技術トレンドの進展とともに、日本企業にとっては、最新のパッケージングソリューションを導入し競争力を強化する重要な機会となっています。

半導体組立・パッケージング装置市場の動向

AIとHPCチップの台頭が先進パッケージング需要を牽引

人工知能(AI)および高性能コンピューティング(HPC)チップの採用拡大は、半導体パッケージング技術への需要を大幅に加速させています。AIワークロードとデータ処理要件の増大に伴い、従来のパッケージング手法では必要な性能、 電力効率、および相互接続密度を提供することが困難になっています。これにより、2.5D/3Dパッケージング、チップレットアーキテクチャ、および高帯域幅メモリ(HBM)統合の急速な採用が進んでおり、これらすべてに高精度ダイボンディングと先進的な相互接続技術が求められています。

主要半導体メーカーとOSATプロバイダーは、AIアクセラレータ、GPU、データセンタープロセッサの性能要求を満たすため、ウェーハレベルパッケージング(WLP)、ファンアウトパッケージング、ヘテロジニアス統合に多額の投資を行っています。メーカーがより高速で効率的なAI駆動コンピューティングを可能にする最先端のパッケージングソリューションの開発を目指す中、この傾向は半導体組立・パッケージング装置市場の持続的な成長を牽引すると予想されます。

市場動向

市場推進要因

電気自動車(EV)需要の急増が半導体パッケージ技術の進歩を加速

電気自動車(EV)市場の急速な拡大は、先進的な半導体パッケージングおよび組立装置の需要を大幅に牽引している。現代のEVは効率的な動作のために、ますます多くの半導体部品に依存しているためである。従来の内燃機関(ICE)車両とは異なり、EVには高性能パワー半導体、バッテリー管理チップ、マイクロコントローラー、先進運転支援システム(ADAS)プロセッサなど、数多くの半導体部品に依存しており、これら全てに熱効率、信頼性、小型化を確保するための最先端パッケージングソリューションが求められています。パワーエレクトロニクス、特に炭化ケイ素(SiC)および窒化ガリウム(GaN)ベースのパワーデバイスは、エネルギー効率の向上とバッテリー航続距離の延長に不可欠となりつつあり、チップオンウェーハ、 フリップチップボンディング、パワーモジュールパッケージングといった高密度・高信頼性パッケージングソリューションが求められています。

EVメーカーが自動運転機能、コネクティビティソリューション、高効率パワートレインを統合するにつれ、半導体パッケージングはより高い電力密度と高速データ処理速度をサポートするために進化する必要があります。この変化は、システムインパッケージ(SiP)ソリューション、ウェーハレベルパッケージング(WLP)、3D集積への投資を促進しており、これらは特殊なダイボンディング、ワイヤボンディング、ファンアウトパッケージング装置を必要とする。EV市場が二桁成長を継続すると予想される中、革新的な半導体パッケージング技術への需要は、半導体組立・パッケージング装置市場の成長における主要な推進力であり続けるだろう。

市場の制約要因

市場拡大を阻む高額な設備投資要件

半導体組立・パッケージング装置市場は、先進パッケージング技術に必要な高額な資本投資により、大きな制約に直面している。業界が2.5D/3Dパッケージング、 ウェハーレベルパッケージング(WLP)、ヘテロジニアス統合技術への移行に伴い、メーカーは先端ダイボンディング、ワイヤボンディング、高度な相互接続技術への投資を迫られており、これらは高い初期コストを伴う。最先端の組立・パッケージング施設を構築するには、クリーンルーム設備、精密自動化システム、ハイテク試験装置への多額の支出が必要であり、中小メーカーや新規参入企業が既存の業界リーダーと競争するのは困難である。

さらに、先進的な半導体パッケージングソリューションの開発・認定サイクルが長期化するため、資本資源への負担がさらに増大している。企業は商用展開前に、信頼性、性能、そして厳しい業界基準への適合性を確保しなければならないからだ。熟練労働力、原材料、継続的な研究開発(R&D)のコスト上昇は、特に半導体製造に対する政府のインセンティブが限られている地域において、財務的圧力をさらに悪化させている。その結果、多くの小規模OSATプロバイダーやIDMは事業規模の拡大に苦戦し、市場統合が進んでいる。この状況下では、財務的に強固なプレイヤーのみが半導体組立・パッケージング装置技術において、財務基盤が堅固な企業のみが長期的な成長とイノベーションを維持できる状況が生まれている。

市場機会

政府の優遇措置と現地化推進が新規投資を牽引

半導体の自給自足と現地化への関心の高まりは、半導体組立・パッケージング装置市場にとって大きな機会をもたらしています。世界各国の政府は、自国の半導体エコシステムを強化し、外国のサプライチェーンへの依存を減らすため、多額の優遇措置、補助金、資金提供を行っています。米国CHIPS法、欧州チップス法、中国の半導体投資プログラムなどの取り組みが、組立・パッケージング施設を含む半導体製造への大規模投資を牽引している。その結果、新たなIDM(垂直統合型半導体メーカー)やOSAT(受託半導体組立・パッケージング)施設が設立され、ダイボンダー、ワイヤボンダー、ウェハーレベルパッケージング装置への需要が増加している。

さらに、地政学的緊張や貿易制限により、企業はサプライチェーンの多様化と、特に北米、欧州、東南アジアにおける地域別パッケージング拠点の設置を迫られています。インド、ベトナム、マレーシアなどの国々は、政府の優遇措置、低い生産コスト、技術力の向上により、半導体パッケージング投資の魅力的な目的地として台頭している。この傾向は、企業が安全で効率的かつ拡張性のある組立・試験施設の確立を目指す中で次世代パッケージング技術の需要を押し上げ、半導体パッケージング装置メーカーに長期的な成長機会をもたらすと予想される。

サステナビリティの影響

高まる持続可能性への要求が半導体組立・パッケージングの革新を推進

サステナビリティへの関心の高まりは、世界の半導体組立・パッケージング装置業界を再構築し、メーカーに環境に優しい実践の採用を促しています。政府や業界団体は、有害物質の削減、廃棄物の最小化、エネルギー効率の向上など、より厳しい環境規制を施行しています。その結果、装置メーカーは、低消費電力の機械、リサイクル可能なパッケージング材料、節水プロセスなど、より環境に優しい技術を統合し、進化する基準に準拠しています。

この変化は、消費者や企業による環境に優しい電子機器への需要にも後押しされており、半導体企業はカーボンニュートラル目標への適合を迫られている。バイオベース材料や先進的な熱管理技術といった持続可能なパッケージングソリューションに投資する企業は競争優位性を獲得しつつある。しかし、こうした変化には多額の資本投資が必要であり、市場における中小プレイヤーにとっては課題となる可能性があります。結局のところ、持続可能性は単なるコンプライアンス要因ではなく、半導体アセンブリおよびパッケージングの未来を形作るイノベーションの重要な推進力なのです。

セグメンテーション分析

タイプ別

高度なパッケージング技術への需要増加がパッケージング装置の優位性を牽引

タイプ別では、ダイボンダー、ワイヤボンダー、パッケージング装置、その他に市場が区分される。

半導体組立・パッケージング装置の世界市場において、パッケージング装置は最大のシェアと最高のCAGR(年平均成長率)を占めています。この優位性は、ファンアウト・ウェーハレベルパッケージング(FOWLP)、システムインパッケージ(SiP)、2.5D/3Dパッケージングなどの先進的パッケージング技術の採用拡大が背景にあります。これらは高度な封止、成形、基板ボンディングソリューションを必要とします。高性能コンピューティング(HPC)、AIチップ、ヘテロジニアス統合への需要増加は、先進的パッケージング装置に大きく依存するウェハーレベルパッケージングおよびフリップチップ技術への投資をさらに促進しています。さらに、自動車の電動化、5G展開、エッジコンピューティングが、コンパクトで高密度の半導体パッケージの需要を牽引しており、精密なパッケージングソリューションの必要性を高めています。

ダイボンダーは、半導体ダイを基板やウェーハ上に高速かつ高精度で配置する上で重要な役割を担うため、市場シェアと成長率においてダイボンディングに次ぐ地位を占めています。マルチチップパッケージング、チップレットアーキテクチャ、パワー半導体デバイスの台頭に伴い、高精度ダイボンディング装置への需要が急増しています。このセグメントは2024年に市場シェアの30%を占めました。

ワイヤボンダーは、従来の半導体パッケージングには依然として不可欠ですが、フリップチップボンディングやウェハーレベルパッケージングへの移行により、比較的緩やかな成長を見せています。しかしながら、コスト重視の用途、特にレガシー半導体パッケージング、自動車用電子機器、および産業用デバイスにおいては、依然として重要な位置を占めています。

その他セグメントには、各種ボンディング、封止、検査装置が含まれ、これらは組立・パッケージング工程において補助的な役割を果たします。このカテゴリーはニッチな用途や特殊なパッケージング要件から安定した需要があるものの、中核となるパッケージング・ボンディング装置セグメントに比べシェアは小さい。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

自社内パッケージング能力の向上によりIDMが優位性を拡大

用途別では、市場はIDMとOSATに区分される。

IDM(集積デバイスメーカー)は、半導体組立・パッケージング装置の世界市場において最大のシェアと最高のCAGR(年平均成長率)を占める。これは主に、OSAT(外部委託半導体組立・試験)プロバイダーへの依存度を低減するため、自社内パッケージング・試験能力への注力を強化しているためである。また、チップ設計・製造からパッケージング・テストに至る半導体バリューチェーン全体を管理できる点も、その優位性の要因である。

OSAT(半導体組立・テスト受託)プロバイダーは半導体エコシステムにおいて重要であるものの、市場シェアは比較的小さい。主にファブレス半導体企業やパッケージング工程を外部委託するIDM向けにサービスを提供するため、市場変動や価格圧力の影響を受けやすい。しかし、特に民生用電子機器や中規模半導体アプリケーションにおいて、コスト効率の高い大量生産向けパッケージングソリューションを提供する上で、OSATは依然として不可欠である。OSATセグメントは2025年までに市場シェアの40%を獲得すると予測されている。

最終用途産業別

スマートフォンやノートPCの高生産量により、民生用電子機器が支配的

最終用途産業別では、市場は民生用電子機器、自動車用電子機器、産業用電子機器、医療機器市場に分類される。

市場は、民生用電子機器、自動車用電子機器、産業用電子機器、医療機器、航空宇宙・防衛、その他に分類される。

民生用電子機器は、半導体組立・パッケージング装置の世界市場で最大のシェアを占めています。この優位性は、スマートフォン、ノートパソコン、タブレット、ウェアラブルデバイス、スマートホーム機器など、高度な半導体パッケージングソリューションを必要とする製品の大量生産によって支えられています。

自動車用電子機器は、車両の急速な電動化、自動運転技術の台頭、現代車における半導体搭載量の増加を背景に、最も高いCAGR(年平均成長率)を示しています。電気自動車(EV)、先進運転支援システム(ADAS)、車載コネクティビティへの移行が、高信頼性かつ熱効率に優れた半導体パッケージングの需要を牽引している。このセグメントは2025年までに市場シェアの22%を占めると予測される。

産業用電子機器は、自動化、ロボティクス、IoT駆動型産業アプリケーションの採用拡大により、市場で大きなシェアを占めています。同時に、医療機器は、ウェアラブル健康モニター、画像診断装置、埋め込み型医療電子機器に牽引され、高い成長を見せています。医療用途における小型化・高性能チップの需要は、生体適合性および気密性パッケージングソリューションの進歩を促進している。航空宇宙・防衛分野では、アビオニクス、衛星通信、防衛電子機器などのミッションクリティカルな用途において、高信頼性で耐放射線性の半導体パッケージングに依存しています。

医療機器セグメントは予測期間中に年平均成長率(CAGR)9.41%を示すと予測されています。

半導体組立・パッケージング装置市場の地域別展望

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカを対象に市場を分析しています。

アジア太平洋地域

Asia Pacific Semiconductor Assembly and Packaging Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が最大シェアと最高CAGRを占め、市場を牽引しています。この地域の優位性は、半導体製造・パッケージングの世界的拠点である中国、台湾、韓国、日本によって支えられています。政府の優遇措置、チップ製造への強力な投資、主要なIDM(垂直統合型半導体メーカー)やOSAT(受託半導体組立・パッケージング企業)の存在が市場成長を促進している。さらに、AI、5G、電気自動車(EV)の台頭が、先進的なパッケージング技術への需要を後押ししている。2024年の地域市場規模は53億3000万米ドル、2023年には49億2000万米ドルで地域をリードした。

中国はアジア太平洋地域の半導体組立・パッケージング装置市場における最大プレイヤーであり、世界のOSAT(受託半導体組立・テスト)事業の大部分を占めています。同国にはJCET、通富微電子(TFME)、華天電子などの主要パッケージング企業が拠点を置き、米国の貿易制限に対応して先進パッケージング能力を拡大している。中国の市場規模は2025年に27億8000万米ドルに達すると予測される。

一方、インドは2025年に5億6000万米ドル、日本は4億5000万米ドルに達すると予測されている。

米国がハイエンド半導体技術への輸出規制を強化する中、中国は「 中国製造2025」戦略のもと、国内半導体投資を加速させている。これにはウェーハレベルパッケージング(WLP)、フリップチップボンディング、2.5D/3D集積技術への巨額資金投入が含まれる。中国政府はまた、欧米サプライヤーへの依存度を低減するため、国内半導体製造装置メーカーへの補助金支給も行っている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は2025年に19億6,000万米ドル規模で世界第2位と予測され、 予測期間中に7.66%という2番目に高いCAGR成長率を示し、インテル、テキサス・インスツルメンツ、マイクロンなどの主要IDMメーカーに支えられています。同地域では、アジアのサプライヤーへの依存度を低減し、現地のパッケージング・テスト能力を強化することを目的としたCHIPS法により、半導体製造が再興しています。埋め込み型マルチダイ相互接続ブリッジ (EMIB)や3D積層などの先進的な半導体パッケージング技術が、米国の半導体企業の間で注目を集めている。アムコールやASEなどの企業が米国でOSAT(受託半導体組立テスト)事業を拡大していることも、北米の半導体組立エコシステムをさらに強化している。米国市場の規模は2025年に13億6000万米ドルと推定されている。

欧州

欧州は2025年に14億1000万米ドル規模で世界第3位の市場となる見込み。欧州は自動車および産業用電子機器セクターに牽引され、半導体組立・パッケージング装置市場において重要な役割を担っている。ドイツ、オランダ、フランスなどの国々は、EV、自動化、インダストリー4.0アプリケーションを支援するため、パワーエレクトロニクスおよびMEMSパッケージングソリューションへの投資を進めている。ドイツのインフィニオンとボッシュはパワー半導体パッケージング分野をリードし、STマイクロエレクトロニクス(仏・伊)はSiCおよびGaNパワーデバイスの開発を推進している。欧州チップ法は、先進ノードパッケージングとサプライチェーンの現地化に焦点を当て、同地域の半導体能力強化が期待される。英国の市場規模は2025年に2億4000万米ドルに達すると予測される。

一方、ドイツは2025年に5億3000万米ドル、フランスは1億1000万米ドル規模に達すると予測される。

中東・アフリカ

中東・アフリカ地域は2025年に0.31億米ドル規模で第3位の市場となる見込みです。中東地域は比較的小規模な市場シェアながら、同地域ではデータセンターへの投資が増加しています。アフリカは市場シェアが比較的小さいものの、この地域ではデータセンター、通信、スマートインフラへの投資が増加している。サウジアラビアとUAEはデジタル変革の取り組みを主導しており、高性能コンピューティング、AI、半導体チップの需要を牽引している。これらの国々の政府は、半導体組立の現地化とグローバル企業の誘致に向けた取り組みを開始している。現地での半導体パッケージング活動は限定的だが、グローバルなチップメーカーとの提携が将来の成長を促進すると期待されている。南アフリカも半導体研究において役割を果たしているが、大規模なパッケージング事業はまだ初期段階にある。GCC(湾岸協力理事会)地域の市場規模は2025年に8億米ドルと推定されている。

南米

南米の市場シェアは小さく、需要は主に民生用電子機器、産業用アプリケーション、自動車用電子機器から生じている。ブラジルとメキシコが主要市場であり、メキシコは米国半導体サプライチェーンへの近接性から恩恵を受けている。ブラジルにはスマートカードやRFIDチップパッケージングを中心に、一部半導体組立能力が存在するものの、先進的な半導体技術については依然として輸入に依存している。メキシコでは電子機器製造に対する政府の優遇措置が半導体パッケージングへの投資誘致に寄与しているが、他の地域と比較すると成長は依然として緩やかなものにとどまっている。

競争環境

主要業界プレイヤー

技術革新と戦略的拡大が市場リーダーシップを牽引

世界の半導体組立・パッケージング装置市場をリードする企業は、高性能コンピューティングと小型化への需要増に対応するため、ウェハーレベルパッケージング、ファンアウトパッケージング、2.5D/3D ICパッケージング、フリップチップボンディングなどの先進パッケージング技術に多額の投資を行っている。これらの企業は、ダイボンダー、ワイヤボンダー、封止システム、ダイシング装置、ウェーハ薄化ソリューションなど多様な製品ポートフォリオを提供し、民生用電子機器、自動車、通信などの産業に対応している。IDM、OSATプロバイダー、ファウンドリとの強力な連携により、これらの企業はソリューションのカスタマイズ、歩留まりの最適化、効率性の向上を実現しています。アジア太平洋、北米、欧州の半導体ハブにグローバルな拠点を展開しており、サプライチェーンの複雑性を管理する上で有利な立場にあります。さらに、プロセス最適化や装置アップグレードを含む包括的なアフターサービスにより、顧客の定着率を高め、自社の技術の長期的な採用を確保しています。

主要半導体組立・パッケージング装置メーカー一覧:

- ASMPT (シンガポール)

- Kulicke and Soffa Industries, Inc. (シンガポール)

- Besi (オランダ)

- 東和株式会社 (日本)

- 新川電機株式会社 (日本)

- ハナマイクロン(韓国)

- SUSS MicroTec SE(ドイツ)

- ASMインターナショナル(米国)

- ディスコ株式会社(日本)

- 株式会社アドバンテスト(日本)

- 東京エレクトロン株式会社(日本)

- アムコール・テクノロジー(米国)

- スクリーンホールディングス株式会社(日本)

- ローム株式会社(インド)

- ナウラテクノロジーグループ株式会社(中国)

業界の主な動向

- 2024年10月: KRは、半導体組立装置の有力企業であるASMPTの買収に向けた予備的かつ拘束力のない提案を行った。この潜在的な買収は、企業が市場での存在感を拡大しようとする中、業界内で進行中の統合を反映している。

- 2024年8月:インドの光半導体サプライヤーであるPolymatechが、パッケージングとテストを専門とする米国半導体装置プロバイダーを買収。この買収は、Polymatechが様々な分野にまたがる統合チップ製造事業を確立する戦略の一環である。

- 2023年6月:マイクロン・テクノロジーは、インドに新設するチップパッケージング施設に10億米ドル超を投資すると発表した。この投資は、同国の国内半導体製造能力強化に向けた広範な戦略の一環であり、先進パッケージング分野における重要な動きを示す。

- 2023年3月:サムスン電子は、韓国における先進半導体施設の開発に約2300億米ドルを投資する計画を発表した。この取り組みは、韓国に主要な半導体ハブを確立する広範な戦略の一環であり、予測期間を通じて市場成長に大きく寄与すると見込まれている。この投資は複数のチップ工場建設を支援するものであり、韓国政府が推進する半導体製造能力強化の取り組みと一致している。

- 2022年11月:ラムリサーチ社はSEMSYSCO GmbHを買収し、高性能コンピューティングおよびAIアプリケーション向け先進チップパッケージング技術を強化。買収の財務詳細は非公開だが、ロジックチップおよびチップレットベースソリューションにおけるラムリサーチの製品ライン強化を目的とする。

投資分析と機会

世界の半導体組立・パッケージング装置市場は、高度なパッケージングソリューションへの需要増加、半導体生産量の拡大、継続的な技術進歩に牽引され、強力な投資環境を形成している。3Dパッケージング、ファンアウト・ウェーハレベルパッケージング(FOWLP)、システムインパッケージ(SiP)技術の採用拡大に伴い、主要企業や新規参入企業は効率向上とコスト削減のため、研究開発、自動化、AI駆動型パッケージングソリューションへの積極的な投資を進めています。5Gネットワーク、AI、IoT、高性能コンピューティング(HPC)の拡大は、高度な半導体パッケージングの需要をさらに加速させ、装置メーカーに大きな機会を創出している。

アジア太平洋地域、特に中国、台湾、韓国は、主要な半導体製造クラスターの存在と、現地の半導体生産を支援する政府の取り組みにより、依然として主要な投資拠点である。北米と欧州でも、半導体サプライチェーンの現地化とアジア市場への依存度低減に向けた取り組みを背景に、投資が増加している。さらに、持続可能でエネルギー効率の高いパッケージングプロセスへの移行は、環境に優しい設備ソリューションへの新たな投資機会を開拓している。サプライチェーンの混乱や地政学的課題にもかかわらず、市場は投資家にとって依然として非常に収益性が高く、特に自動化主導のパッケージング設備やAI統合型半導体組立ソリューションは、業界成長の次段階を形作るものと期待されている。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は9.1% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ、用途、エンドユーザー産業、地域別 |

|

セグメンテーション |

種類別

用途別

最終用途産業別

地域別

|

|

レポートで取り上げられた企業 |

Kulicke and Soffa Industries, Inc.、Besi、TOWA Corporation、SHINKAWA Electric Co., Ltd.、Hana Micron、SUSS MicroTec SE、ASMPT (Singapore)、ASM International (U.S.)、Disco Corporation、Advantest Corporation |

よくある質問

市場は2034年までに210億3000万米ドルの評価額を記録すると予測されている。

2025年、市場規模は97億2000万米ドルと評価された。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)9.1%で成長すると予測されている。

包装機器セグメントは、市場をリードすることが期待されています。

電気自動車(EV)の需要の急増は、市場の成長を促進する重要な要因です。

ASM Pacific Technology、Kulicke&Soffa Industries、Be Semiconductor Industries、Towa Corporation、Shinkawa Ltd、Hana Micron、Suss Microtec、ASM International、Disco Corporation、Abantest Corporationなどは、市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持しています。

アプリケーションにより、IDMSは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。