原子力海軍艦艇市場規模、シェアおよび業界分析、プラットフォーム別(潜水艦および水上艦艇)、コンポーネント別(原子炉システム、推進およびタービンシステム、発電システム、制御および安全システム、補助システム、その他)、用途別(海上戦略抑止、対潜水艦戦、対水上戦、情報、監視および偵察、およびその他)、エンドユーザー別 (海軍および戦略防衛軍)、および地域予測、2026 ~ 2034 年

原子力艦艇の市場規模と今後の見通し

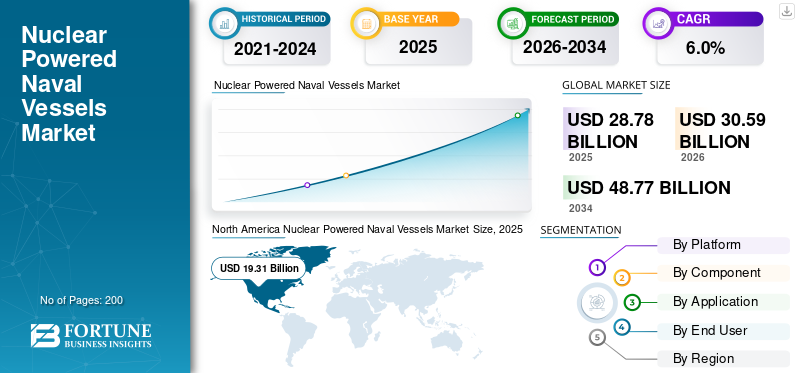

2025年の原子力艦艇市場規模は287億8,000万米ドルと評価された。同市場は、2026年の305億9,000万米ドルから2034年までに487億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.0%を示すと見込まれている。2025年時点で、北米は原子力艦艇市場において67.09%の市場シェアを占め、同市場を牽引した。

世界の原子力海軍艦艇市場には、原子力潜水艦と、長期間の配備に必要な原子炉と高度な推進システムの統合に依存する厳選された水上艦艇が含まれます。市場は、弾道ミサイル潜水艦艦隊、海軍能力への注目の高まり、原子力推進における継続的な技術進歩。市場の成長は、戦略的抑止、潜水艦の近代化、長期にわたる海軍艦隊の長期的な拡大のための防衛予算の配分の増加によっても促進されています。

市場の主要企業には、ハンティントン インガルス インダストリーズ、ゼネラル ダイナミクス、BAE システムズ、ネーバル グループ、ロールス ロイス、および TechnicAtome が含まれます。彼らは単なる製品範囲ではなく、潜水艦の建造、原子炉の統合、艦隊の近代化プログラムを通じて市場を牽引しています。ハンティントン・インガルス・インダストリーズとゼネラル・ダイナミクスは引き続き米国の潜水艦と空母基地の中心であり、BAEシステムズは英国のドレッドノート、アスチュート、SSN-AUKUS経路を支援し、ネーバル・グループはフランスの次世代戦略潜水艦計画を推進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

原子力艦艇の市場動向

戦略的な潜水艦の資本増強と海軍の核インフラの拡張が主要な市場トレンドとして浮上している

世界市場の主要な傾向は、従来の艦隊の維持から原子力潜水艦、主に次世代弾道ミサイル潜水艦プログラムの資本増強への移行です。市場はもはや船舶の置き換えによって形成されるものではありません。それは造船所のインフラ、乾ドック、労働力の拡大、原子力推進における広範な技術進歩への投資によってますます推進されています。原子力海軍艦艇の長期的な競争力は、プラットフォームの需要そのものだけでなく、産業の準備とプログラムの実行にも依存しているため、これは重要です。

2025年5月、英国政府が議会に提出した「防衛原子力企業2025年年次更新」では、同企業がアスチュート級ディープメンテナンスのために乾ドックを改修し、ドレッドノートとSSN-AUKUSの海軍基地を将来に備えて整備し、2030年までに6万5000人を超えると予想される労働力需要をサポートしていると述べた。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

弾道ミサイル潜水艦の代替と攻撃型潜水艦の近代化が市場の成長を牽引

原子力海軍艦艇市場の成長の主な原動力は、攻撃および抑止任務のための原子力潜水艦の継続的な調達と並行して、弾道ミサイル潜水艦艦隊の着実なアップグレードです。この市場は、国防予算の優先順位と長期的な海軍能力計画の中心に関与するプログラムによって支えられています。各国がより高性能なプラットフォームを備えた海軍を近代化するにつれて、原子炉、高度な推進システムの統合、および次世代潜水艦建造に対する需要が、予測期間中の市場の成長を支え続けます。

市場の制約

高額な投資要件と長い開発サイクルが市場拡大を抑制している

市場における主な制限は、原子力潜水艦および水上艦艇の建造と維持に関連する多額の投資要件です。原子炉、高度な推進システム技術、および厳格な安全枠組みの統合により、プログラムの複雑さ、スケジュール、コストが増大します。防衛予算の割り当てが増加する中、多くの国は予算の制約に直面し、潜水艦計画と広範な海軍艦隊の近代化とのバランスをとらなければなりません。

市場機会

原子力潜水艦計画への新規参入者の拡大が大きな市場機会を生み出す

市場におけるチャンスは、パートナーシップや技術共有を通じて原子力潜水艦の開発に新たな国々が関与することです。これにより、市場は従来の事業者を超えて推進され、原子炉、推進システム統合の改善、および特殊な造船スキルに対する需要が増加しています。各国が海軍力と長期抑止力の強化を目指す中、協力プログラムはBAEシステムズやハンティントン・インガルス・インダストリーズなどの既存企業に新たな収益機会を生み出している。韓国などの国々も、先進的な海軍原子力能力と次世代の推進技術を模索している。

2023 年 3 月、米国、英国、オーストラリアは AUKUS 潜水艦経路を正式に発表しました。この事業の下、オーストラリアはBAEシステムズと米国の造船所の支援を受けて原子力潜水艦を取得し、新しい国への原子力海軍能力の大幅な拡大を示すことになる。

市場の課題

限られた産業基盤と熟練労働力の制約が市場拡大の課題となっている

市場における主な課題は、限定された特殊産業基盤と、原子力潜水艦および関連推進システムインフラストラクチャの設計、建造、保守に必要な熟練労働力の不足です。原子力プログラムには、厳格な規制、正確なエンジニアリング、原子力資格のある要員に対する長期の訓練期間が必要です。防衛予算が増大し、先進的な海軍能力への需要が高まっているにもかかわらず、これらの課題が生産増加のボトルネックとなっています。したがって、市場の成長は需要によってではなく、長期的な実行能力によって制限されます。

現在進行中の紛争の影響

ロシア・ウクライナ戦争と中東の不安定化により、海底抑止力と艦隊の生存性に対する需要が高まっている

ロシア・ウクライナ戦争と広範な中東紛争の影響により、原子力海軍艦艇、特に生存性、抑止力、長期配備を目的として建造された原子力潜水艦の戦略的根拠が強化されている。これらの紛争により、各国政府は海軍能力を再評価し、戦力の態勢を強化し、さらに争われた状況下で重要な海上ラインを守る必要に迫られている。市場の観点から言えば、市場が依然としてコストと産業能力によって制約されているにもかかわらず、このことが、弾道ミサイル潜水艦艦隊のより高い優先順位、より強靱な海軍艦隊計画、原子炉と先進的推進システムプログラムに対する長期的な強力な支援を支えている。

2025年5月、英国の議会に対する「防衛核事業2025年年次最新情報」は、欧州における不確実性と紛争の継続、世界的な脅威の増大により、同国の核抑止力の重要性がさらに明らかになったと述べた。また、SIPRIの2025年4月の最新情報は、2024年の世界の軍事支出が実質9.4%増の2兆7,180億米ドルに達し、過去最高を記録したと報告した。これは、主にウクライナ戦争と地域の緊張の高まりに関連した広範な治安悪化を反映している。

セグメンテーション分析

プラットフォーム別

戦略的抑止要件と海中での生存可能性のニーズにより、潜水艦セグメントが市場をリード

プラットフォームの観点から見ると、市場は潜水艦と水上艦艇に二分されます。

原子力推進はステルス性、耐久性、長距離持続性を必要とする海底プラットフォームにおいて最大の運用価値を発揮するため、潜水艦セグメントが世界市場を支配しています。世界レベルでは、最も強力な計画活動は、原子力水上艦艇ではなく、弾道ミサイル潜水艦の資本増強と攻撃型潜水艦の近代化に集中している。より広範な艦隊の状況も同じことを示しています。世界原子力協会は、原子力船のうち、ほとんどが潜水艦であると述べていますが、米国、英国、フランスの原子力企業の公式最新情報はすべて、現在および将来の投資が主にバージニア、コロンビア、ドレッドノート、アスチュート/SSN-AUKUS、バラクーダ、SNLE 3G などの潜水艦計画に流れていることを示しています。それが、潜水艦が市場全体で依然として主要なプラットフォームである理由です。

水上船舶セグメントは、予測期間中に 4.3% の CAGR で成長すると予想されます。

コンポーネント別

原子炉システムセグメントは、容器の耐久性と原子力推進性能において中心的な役割を果たしているため、市場を支配している

コンポーネントに基づいて、市場は原子炉システム、推進およびタービンシステム、発電システム、制御および安全システム、補助システム、その他。

原子炉システム部門は、原子力潜水艦やその他の原子力海軍艦艇における長期配備、高い船内電力利用可能性、持続的な潜水運用を可能にする中核技術であるため、2025 年には世界最大の原子力艦艇市場シェアを獲得しました。さらに、原子炉システムは、推進システム全体、安全構造、プラットフォームのミッション耐久性を固定するため、最高の戦略的および技術的価値をもたらします。

推進およびタービン システムは 2 番目に速い成長を示し、予測期間中に 6.5% の CAGR を記録すると予想されます。

用途別

戦略抑止態勢における原子力潜水艦の中心的な役割により、海上戦略抑止セグメントが市場を支配している

市場は用途によってさらに、海上戦略抑止、対潜水艦戦、対水上戦、諜報、監視および偵察などに分類されます。

海上戦略抑止セグメントは、2025 年の世界市場を支配しました。これは、この領域で最も価値が高く、最も戦略的に保護されたプログラムが弾道ミサイル潜水艦艦隊に関連付けられているためです。これらのプラットフォームは国家抑止戦略の中核に位置しており、その結果、原子炉、高度な推進システムの統合、および長期的な維持のための資金が他の用途と比較してより回復力を維持する傾向があります。さらに、大手原子力船運営会社は引き続き、他のほとんどの艦隊投資に先駆けて抑止力潜水艦の更新と近代化を優先しており、この用途を市場の長期的な需要構造の中心に据え続けています。

インテリジェンス、監視、偵察部門は、予測期間中に 5.4% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

海軍部門は、原子力艦隊の直接運用管理と長期的なプラットフォーム維持責任により市場をリード

エンドユーザーに基づいて、市場は海軍と戦略的防衛軍に分類されます。

原子力プラットフォームは海軍機関を通じて調達、運用、維持、近代化されるため、海軍部門が 2025 年の世界市場を支配します。一部の船舶は戦略的抑止任務も果たします。イギリス海軍はイギリスの原子力潜水艦部隊を運用しており、フランスの潜水艦の資本増強もフランス海軍の要件に直接結びついています。そのため、原子力潜水艦やその他の原子力海軍艦艇全体の調達、ライフサイクルサポート、乗組員の即応性、艦隊維持の最も広範なシェアを海軍が吸収しているため、海軍が主要なエンドユーザーであり続けています。

戦略的防衛軍セグメントは最も速い市場成長を示し、予測期間中に 7.1% の CAGR を記録すると予想されます。

原子力海軍艦艇市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Nuclear Powered Naval Vessels Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は原子力海軍船舶ソリューションの最大の市場シェアを保持しており、予測期間中に 5.5% の CAGR で成長すると予想されます。この地域は、原子力潜水艦と原子力空母の世界最大の運用基地であり、将来の艦隊更新に向けた目に見える最強のプログラムパイプラインを備えています。米国だけが、弾道ミサイル潜水艦の資本増強サイクル、バージニア級調達の継続、空母の近代化継続を通じてこの地域を支えている一方、より広範な海軍原子力推進計画が米国原子力海軍艦隊のライフサイクル全体を支援している。

米国原子力海軍艦艇市場

北米市場の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約193億1,000万米ドルとなり、予測期間中に5.5%のCAGRで成長しました。

ヨーロッパ

欧州は、2025 年に 24.82% の市場シェアを保持しました。欧州は市場で 2 番目に主要な地域であり、潜水艦主導の原子力計画に多額の投資が行われています。地域シェアはイギリス、フランス、ロシアに集中しており、イギリスはドレッドノート、アスチュート、SSN-AUKUSを推進し、フランスはSNLE 3Gとバラクーダを推進し、ロシアは引き続き大規模な原子力潜水艦艦隊を支援している。したがって、この地域は戦略的抑止力の更新と攻撃型潜水艦の近代化の両方から恩恵を受けているが、産業能力、労働力の確保、海軍核計画の長期にわたる実行サイクルによって成長は依然として制約されている。

フランス原子力海軍艦艇市場

フランスの市場は 2025 年に約 13 億 2,000 万米ドルに達し、これは市場収益の約 18.42% に相当します。

英国原子力海軍艦艇市場

英国市場は 2025 年に約 21 億 6,000 万ドルとなり、市場収益の約 30.21% を占めます。

アジア太平洋地域

アジア太平洋地域は世界市場を支配しており、予測期間中に 8.4% の CAGR で成長すると予想されます。アジア太平洋地域は新興地域であり、潜水艦市場は比較的小さく、主に中国とインドが独占しています。この地域では、海上からの抑止力、戦略的考慮のバランス、および潜水艦の固有の開発能力の成長の必要性により、潜水艦に対する高い需要が見られています。 INS アリハントのインド海軍への就役は、この地域における戦略的な先例を生み出しました。また、中国にとって、潜水艦艦隊の構築は非常に重要である。

中国原子力艦艇市場

中国市場の2025年の収益は約14億7000万ドルで、世界売上の約71.02%を占めた。

日本の原子力艦艇市場

2025 年の日本市場は約 5 億 7,000 万ドルで、世界の収益の約 27.42% を占めます。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。世界のその他の地域は比較的小さな市場シェアを保持しています。予測期間中は9.0%という高いCAGRで成長すると予想されます。目に見えるチャンスは主にブラジルのPROSUB経路を通じて、主にラテンアメリカに存在しており、これには原子力推進を備えた通常武装潜水艦の開発が含まれている。中東およびアフリカの小地域には、これに匹敵する事業基盤がまだありません。その結果、世界の他の国々は現在、最小限の分担金しか貢献していないが、選ばれた国が将来の海軍核能力開発を模索する中で、依然として長期的な関連性を持っている。

ラテンアメリカの原子力艦艇市場

ラテンアメリカ市場は 2025 年に約 2 億 4,000 万米ドルに達し、残りの世界の収益の約 94.57% を占めます。

中東およびアフリカの原子力艦艇市場

中東およびアフリカ市場は、2025 年に約 0.1 億米ドルに達しました。

競争環境

主要な業界プレーヤー

主要造船所と一か八かの防衛プロジェクトが市場での地位を強化

原子力海軍艦艇の世界市場の競争環境は、原子炉製造、潜水造船、先進的な推進システム工学などの分野に幅広く関与する少数の企業が存在するため、寡占として特徴付けられています。このセグメントの主要企業には、ハンティントン インガルス インダストリーズ、ゼネラル ダイナミクス、BAE システムズ、ネーバル グループ、ロールス ロイス、および TechnicAtome などがあります。

ハンティントン・インガルス・インダストリーズとゼネラル・ダイナミクスは米国の潜水艦と空母基地を支え、BAEシステムズは英国の原子力潜水艦計画で中心的な役割を果たし、海軍グループはフランスの戦略潜水艦および攻撃型潜水艦パイプラインを主導している。これらの企業は、防衛予算配分の増加と原子力推進における継続的な技術進歩からも恩恵を受けており、予測期間にわたる長期的な計画の可視性が拡大しています。その結果、市場の成長は商業競争ではなく政府支援の持続的な需要によって推進されており、動力艦艇市場における安定的かつ高度に専門化された競争構造が強化されています。

プロファイルされた主要な原子力海軍艦艇企業のリスト

- ハンティントン・インガルス・インダストリーズ社(私たち。)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- BAE システムズ社(イギリス)

- 海軍集団(フランス)

- ロールス・ロイス・ホールディングス社(イギリス)

- TechnicAtome(フランス)

- Leonardo S.p.A. (イタリア)

- ゼネラル・ダイナミクス・ミッション・システムズ株式会社(私たち。)

主要な産業の発展

- 2025 年 4 月:ゼネラル・ダイナミクス・エレクトリック・ボートは、2024会計年度のバージニア級潜水艦2隻建造のための契約変更で124億ドルを受け取ったと発表、これは原子力潜水艦部門に直接関係する最近最大の契約行為の1つとなった。

- 2025 年 3 月:HIIは、米国の原子力潜水艦産業基盤へのオーストラリアのサプライヤー資格認定を加速するため、当初金額605万ドルのオーストラリア潜水艦サプライヤー資格認定(AUSSQ)パイロット契約を獲得したと発表した。

- 2025 年 1 月:英国国防省は、英国海軍の潜水艦艦隊に動力を供給する原子炉の設計、製造、稼働中のサポートを支援するため、約112億3,000万米ドル相当のロールス・ロイスとのユニティ契約を締結したと発表した。

- 2024 年 3 月:米海軍の2025年度予算案では、コロンビア級計画に95億6000万ドルを要求しており、このうち2番艦完成のための調達資金33億4000万ドルと将来の艦艇の事前調達資金62億2000万ドルが含まれており、弾道ミサイル潜水艦セグメントの戦略的重要性が強調されている。

- 2024 年 3 月:PROSUBに関するブラジル当局の報道では、このプログラムの予算は約79億7,000万ドルで実行されており、原子力推進潜水艦経路を通じたラテンアメリカ市場への主要な長期参入点が強調されている。

- 2023 年 3 月:米国海軍省の2024会計年度大統領予算は、コロンビア級弾道ミサイル潜水艦計画に58億ドル、フォード級航空母艦CVN-80およびCVN-81への追加資金として19億ドルを要求した。

- 2023 年 3 月:オーストラリアのAUKUS原子力潜水艦経路に関する公式発表では、段階的アプローチにより今後4年間でオーストラリアの産業能力と労働力に39億5,000万米ドルの投資が行われると述べている。

レポートの範囲

世界の原子力海軍艦艇市場分析では、市場規模、市場セグメント、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR 6.0% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

コンポーネント別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 287 億 8000 万米ドルで、2034 年までに 487 億 7000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 193 億 1,000 万米ドルでした。

市場は、予測期間中に 6.0% の CAGR を示すと予想されます。

潜水艦セグメントはプラットフォーム別に市場をリードしました。

弾道ミサイル潜水艦の更新と攻撃型潜水艦の近代化が市場の成長を推進しています。

原子力海軍艦艇市場の主要企業には、ハンティントン・インガルス・インダストリーズ、ゼネラル・ダイナミクス、BAEシステムズ、ネーバル・グループ、ロールス・ロイス・ホールディングスplc、およびTechnicAtomeが含まれます。

北米地域が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート