バイオマテリアル市場規模、シェアおよび業界分析、材料別(金属、セラミック、ポリマー、天然)、用途別(心臓血管、歯科、整形外科、形成外科、泌尿器科、胃腸科、その他)、および地域予測、2026~2034年

主要市場インサイト

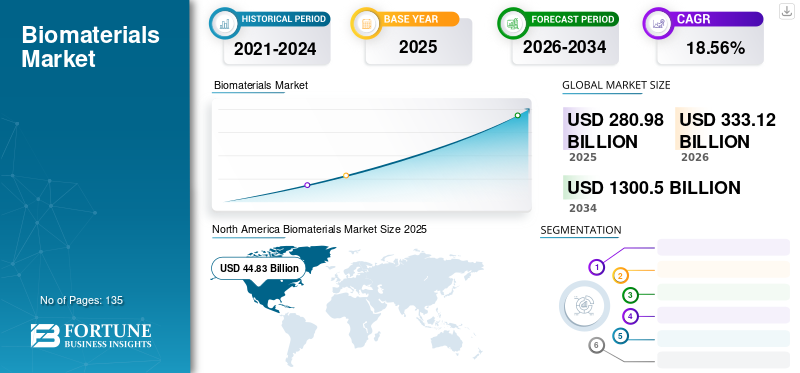

- 生体材料の市場規模は、先端医療材料および埋め込み型機器の需要の高まりにより、2034 年までに 18.56% の CAGR で成長し、1 兆 3,000 億米ドルを超えると予想されています。

- ヘルスケアのニーズの高まりと技術の進歩に支えられ、ドラッグデリバリー、組織治癒、形成外科での使用が増加するにつれて、生体材料の採用が加速すると考えられます。

- 生体材料は進化し続けていますが、その用途は心臓血管、整形外科、歯科、泌尿器科の処置全体に拡大しており、現代の医療における役割を強化しています。

- 北米は現在、強力な研究開発活動、製品発売の増加、慢性疾患の高い有病率に支えられ、バイオマテリアル市場をリードしています。

世界のバイオマテリアル市場規模は2025年に2,809億8,000万米ドルと評価され、2026年の3,331億2,000万米ドルから2034年までに13,005億米ドルに成長すると予測されており、予測期間中に18.56%のCAGRを示します。北米はバイオ材料市場を支配しており、2025 年には 40.75% の市場シェアを獲得しました。

生体材料は今日の医療において重要な役割を果たしています。これらは天然または合成の場合があり、損傷した組織や生物学的機能を強化、置換、またはサポートするために医療用途に使用されます。金属、セラミックス、 pプラスチック、ポリマー、さらには生きた細胞や組織を生体材料の作成に使用できます。

これらは、医療用インプラント (心臓弁、ステント、移植片、人工関節、靱帯、腱、歯科インプラントなど)人間の組織(縫合糸やクリップを含む)の治癒を促進するため、および薬物送達システムに使用されます。生体材料市場の成長は、心血管疾患の有病率の上昇、埋め込み型デバイスの需要の増大、新製品の開発のために政府および非政府組織から提供される資金の増加、形成外科や創傷治癒用途におけるこれらの製品への選好の高まりなどの要因に起因すると考えられています。

世界の生体材料市場は、外科的介入率の上昇、慢性疾患有病率の増加、埋め込み型デバイスの継続的な革新によって支えられ、医療技術エコシステム内で戦略的に重要な位置を占めています。業界内の競争力学は、製造規模だけではなく、材料の性能、生物学的適合性、規制要件、および長期的な臨床結果によって影響を受けます。バイオマテリアル市場の成長は、依然として人口高齢化、整形外科再建の需要、心血管疾患の負担、再生医療全体にわたる用途の拡大と密接に関連しています。

需要パターンは、従来の整形外科および歯科処置を超えて進化しています。心臓血管インプラント、組織工学プラットフォーム、創傷管理製品、薬物送達システム、および低侵襲医療機器は、商業化のためのより広範な道を切り開いています。材料の選択には治療特有の要件がますます反映されており、サプライヤーは耐久性、オッセオインテグレーション、生分解性、生物学的反応に最適化された差別化されたソリューションを開発することが奨励されています。これらの要因は引き続き生体材料の市場規模を形成し、医療システム全体の調達戦略に影響を与えます。

イノベーションの激しさは、この業界の特徴となっています。金属生体材料は耐荷重用途において強い関連性を維持する一方、ポリマー、セラミック、天然由来材料は再生療法や高度な医療機器において広く受け入れられてきています。積層造形技術、生体活性コーティング、カスタマイズされたインプラント ソリューションにより、対応可能な市場がさらに拡大し、製品の差別化が強化されています。このような開発は、生体材料市場のトレンドの進化に貢献し、材料サプライヤー、医療機器メーカー、研究機関間の協力を促進しています。

医療インフラの拡大と高度な処置へのアクセスの増加により、新興国全体の需要の可視性が向上しています。インプラントの安全性と長期的なパフォーマンスに関する規制の監視は依然として厳しく、参入障壁が高く、確立された参加者をサポートしています。承認の複雑さと償還の圧力にもかかわらず、生体材料市場の成長は、多様化した臨床応用、技術進歩、患者固有の治療ソリューションに対する嗜好の高まりによって引き続き支えられると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオマテリアル市場の重要なポイント

- 2025年の市場規模:2,809億8,000万ドル

- 2026年の市場規模:3,331億2,000万ドル

- 2034 年の予測市場規模: 13,005 億ドル

- CAGR: 2026 ~ 2034 年で 18.56%

- 北米は 2025 年に 40.75% のシェアを獲得し、バイオマテリアル市場を独占しました。

- 金属セグメントは市場シェアの 30.1% を占めました。

- 心臓血管分野は、心臓血管デバイスにおける生体材料の採用の増加により、最大の市場シェアを保持しました。

北米

2019年の北米市場は448億3,000万米ドルと評価されました。この優位性は、研究開発への政府からの多額の資金提供、心血管疾患や整形外科的代替品の高い有病率、および新製品の成長によるものです。

ヨーロッパ

ヨーロッパは、先進的な生体材料ベースの医療製品やインプラントの発売により、2 番目に大きな地域市場として浮上しました。

アジア太平洋地域

アジア太平洋地域は、高齢者人口の拡大と心血管疾患や整形外科疾患の発生率の増加により、最も急速な成長を遂げると予想されています。

私たち。

2017年に米国では約160万件の関節形成術が行われ、そのうち96万6,000件以上が膝関節置換術でした。

日本

先進的な生体材料に対する需要の高まり、高齢者人口の増加、低侵襲医療処置の採用増加が市場拡大を後押しすると予想されます。

続きを読む

バイオマテリアル市場のダイナミクス

生体材料市場の動向:

[omMThe oawEiQZ]

形成外科および創傷治癒用途における生体材料の需要の増大

人口の増加に伴い、損傷した臓器や病気の臓器を治療する生物医学的負担は増加し続けています。臨床効果が実証されているため、さまざまな埋め込み型デバイスが好まれており、現在は軟性欠損または硬性欠損の再構築のための足場として使用されています。これに加えて、創傷治癒用途においてさまざまな利点をもたらします。これらは組織の形成を促進し、ボリュームと形状を維持し、創傷治癒時間を短縮します。戦略的提携や買収を通じて、主要企業は形成外科や創傷治癒用途の製品ポートフォリオを拡大しています。

- 北米は2018年の408億4,000万米ドルから2019年には448億3,000万米ドルへと成長を遂げました。

たとえば、2019 年 12 月、外科および創傷治療会社である Advanced Medical Solutions (AMS) は、外科用生体材料技術のプレーヤーである Biomatlante を買収しました。

材料のカスタマイズと再生医療は、生体材料市場のトレンドを再定義しています。医師や機器メーカーは、治癒結果を改善し、修正手順を減らすように設計された治療固有のソリューションをますます優先しています。この変化により、生体活性表面、分解性材料、個別化されたインプラント技術への関心が加速しています。

3D 印刷技術は、整形外科および歯科用途全体で戦略的重要性を増しています。カスタマイズされたインプラントと患者固有のデバイスは、より良い手術結果をサポートしながら、解剖学的精度を向上させます。したがって、積層造形能力は、競争上の差別化の源泉としてますます重要になっています。

生分解性および天然由来の材料に関する研究活動は拡大し続けています。再生医療プラットフォームでは、組織の成長と制御された分解をサポートできる材料が頻繁に利用されます。これらの技術は、生物学的統合を改善し、永久インプラントに伴う長期的な合併症を軽減する可能性があるため、投資を集めています。

市場の推進力:

市場の成長を促進する世界的な心血管疾患の発生率の増加

心血管疾患は世界的に主要な死因の 1 つです。外科的介入や薬理学的介入は心血管疾患患者の生活の質を劇的に改善しますが、より安価で侵襲性の低い処置が常に好まれます。天然および合成の生体材料は、心臓の修復と再生において大きな可能性を示します。注射可能な生体材料を適用すると、左心室の拡張が減少し、血管新生が増加し、心機能が維持されます。したがって、心血管疾患の有病率の増加は、予測期間中のこの市場の成長を促進すると予測されます。

たとえば、2019年のCDCの推定によると、心血管疾患は米国の主な死因であり、毎年推定4人に1人が死亡していると推定されています。

市場に有利な成長をもたらす埋め込み型デバイスの需要の高まり

心血管疾患、整形外科的代替品、関節炎、スポーツ傷害の有病率の増加は、埋め込み型デバイスの需要の増大につながると考えられます。また、不健康なライフスタイル、身体活動の不足、高齢者人口の増加も慢性的な健康状態を引き起こしています。これらの要因により、患者集団の間で埋め込み型デバイスに対する嗜好が高まっています。生体材料ベースのインプラントとデバイスは、必須の身体システムの機能を拡張することで、私たちの生活の質を向上させます。たとえば、CDC の推定によると、2015 年に米国では約 5,440 万人の成人が関節炎と診断されました。

人口高齢化と慢性疾患の発生率の増加は、依然としてバイオマテリアル市場の根本的な推進要因となっています。変形性関節症、心血管障害、歯科疾患、変性疾患の有病率の増加により、医療システム全体での処置量が増大しています。その結果、インプラントベースの治療は、可動性の回復、生活の質の向上、長期的な臨床合併症の軽減にとってより重要になっています。

臨床イノベーションは、もう 1 つの重要な成長促進剤です。医療機器メーカーは、心血管インプラント、整形外科システム、創傷管理製品、再生療法に高度な生体材料を組み込むことが増えています。製品の性能要件により、生体適合性、耐久性、組織統合機能が強化された材料の開発が引き続き奨励されています。

医療インフラの拡大により、新興国全体でバイオマテリアル市場の成長が強化されています。外科治療へのアクセスの向上、医療費の増加、先進的な治療法の利用可能範囲の拡大が導入を後押ししています。整形外科再建、心臓血管インターベンション、歯科インプラント処置における需要の見通しは特に良好です。

市場の制約:

市場の成長を妨げる厳格な臨床プロセスと規制プロセス

生体材料ベースのデバイスは、その有効性と品質を保証するために、厳格な臨床プロセスおよび規制プロセスを経る必要があります。この主な理由は、生体材料デバイスのほとんどが埋め込み可能であるという事実です。したがって、市場で承認される前に、組成に応じたさまざまな複雑で制限的な臨床プロセスおよび規制プロセスを経る必要があります。このため、市場関係者はこの市場への投資に不安を感じています。これらの要因は、予測期間中の市場の成長を抑制すると予想されます。

規制の複雑さは、生体材料市場に影響を与える主要な制約の 1 つです。移植可能な材料は、毒性、機械的性能、分解特性、生物学的適合性を含む広範な検証要件の対象となります。特に再生医療用途で使用される次世代材料の場合、承認までの道のりが長いため、開発コストが増加し、商業化が遅れることがよくあります。

製造上の課題は業界の経済にも影響を与えます。高度な生体材料には、多くの場合、高度に専門化された生産プロセス、厳格な品質管理措置、慎重に管理された原材料調達が必要です。このような要件はコストの上昇につながり、技術的に要求の高いセグメントへの参入を求める小規模な参加者にとって障壁となります。

市場機会

再生医療は、生体材料市場において最も魅力的な機会の 1 つです。組織工学、幹細胞療法、および生物学的に活性な足場には、細胞の成長と制御された治癒プロセスをサポートできる高度な材料が必要です。このような応用は、生体材料技術の治療範囲を広げ、より価値の高い収益源を生み出すことが期待されています。

整形外科および歯科処置は、長期的に良好な見通しを提供し続けています。人口の高齢化とインプラントベースの治療の受け入れの増加により、耐久性と生物学的適合性が向上した先進的な材料への需要が高まっています。新興医療市場も再建処置へのアクセスを拡大しており、サプライヤーにさらなる機会をもたらしています。

個別化医療では、カスタマイズされた生体材料の重要性が高まっています。積層造形技術が成熟するにつれて、患者固有のインプラントとオーダーメイドの治療装置が注目を集めています。これらの開発により、手順の精度が向上し、材料サプライヤーとデバイスメーカー間の連携強化が促進されます。

バイオマテリアル市場セグメンテーション分析

材料分析による

材料の観点から、市場は金属、セラミック、ポリマー、天然生体材料。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

金属生体材料セグメントがトップシェアを獲得

メタリック

金属セグメントが市場を支配すると予想されます。金属製のものは、生体組織に内部サポートを提供するように設計されたシステムです。それらは最も好まれており、主に関節置換に使用されます。 歯科インプラント、ステント、整形外科用固定具。これらの用途への採用が増えているのは、剛性などの機械的特性が優れているため、耐荷重インプラントに適しているためです。これらの利点と金属の高コストがこの分野の成長に貢献すると考えられます。また、予測期間中も支配的なシェアを保持するでしょう。

機械的強度と耐疲労性は、依然として金属生体材料の需要を支える特徴的な特性です。チタン合金、ステンレス鋼、コバルトクロム材料は、構造的完全性が主要な要件となる耐荷重インプラントや永久医療機器において重要な役割を果たし続けています。臨床検証の長い歴史により医師の信頼が強化され、幅広い利用がサポートされます。

整形外科および心臓血管処置は、金属生体材料の消費のかなりの部分を占めています。関節置換術、外傷固定システム、歯科インプラント、血管器具は、その耐久性と耐摩耗性のため、金属に依存することがよくあります。材料の選択では、製造の経済性よりも信頼性と長期的な機能を優先することがよくあります。

セラミック

生物学的不活性性と優れた耐摩耗性は、セラミック生体材料採用の基盤となります。アルミナ、ジルコニア、およびリン酸カルシウム材料は、優れた化学的安定性と周囲の組織との適合性を必要とする整形外科、歯科、および再建用途でますます利用されています。その性能特性により、インプラントの長期的な信頼性と良好な臨床転帰がサポートされます。

歯の修復処置は主要な需要源です。審美的品質と組織適合性が臨床医と患者によって高く評価されているため、クラウン、インプラント、および補綴システムにはセラミックが頻繁に使用されます。整形外科用途でも、摩耗に関連した合併症を最小限に抑えるように設計されたセラミック コンポーネントのメリットが得られます。

生体活性セラミックスは、再生医療の分野で注目を集めています。骨形成を刺激し、組織修復を促進できる材料は、再建処置全体にわたる治療の可能性を拡大しています。このような発展により、先進的な医療技術におけるセラミックスの役割が強化されています。

ポリマー

多用途性と加工性により、ポリマー生体材料は他の材料カテゴリーと区別されます。医療グレードのポリマーは、柔軟性とカスタマイズされた分解プロファイルにより多様な臨床応用が可能になるため、心臓血管装置、整形外科用インプラント、ドラッグデリバリーシステム、創傷管理製品などで利用が増えています。製品のカスタマイズ機能により、商業的な魅力がさらに高まります。

侵襲性を最小限に抑えた処置により、ポリマーの採用が加速しました。カテーテル、人工血管、縫合糸、および埋め込み型デバイスは、柔軟性と患者の快適性のために最適化されたポリマー技術に依存することがよくあります。このような特徴は、低侵襲性の治療アプローチを好む医療の傾向と一致しています。

生分解性ポリマーは革新の重要な分野です。制御された分解および組織再生機能は、再生医療および標的治療送達システムにおける機会を生み出しています。これらのアプリケーションは、より価値の高い製品開発をサポートし、ポリマーベースの技術の競争力を強化します。

自然

生物学的機能と再生可能性は、天然生体材料の重要性の増大を特徴づけています。コラーゲン、ヒアルロン酸、ゼラチン、その他の天然由来の物質は、生体組織との相互作用によって治癒と細胞の再生をサポートするため、広く受け入れられてきています。このような特性は、高度な治療用途において特に価値があります。

組織工学と創傷治療は重要な需要の中心地です。足場材料および再生製品は、生理学的環境を模倣し、組織の修復を促進するために、天然由来の成分にますます依存しています。これらの機能により、生物学的材料の臨床的関連性が拡大しています。

患者の好みや持続可能性への考慮も採用を後押しします。天然由来の材料は、多くの場合、生体適合性と長期合併症の軽減を強調する新たなトレンドと一致しています。生物工学による代替品に焦点を当てた研究プログラムは、さらなるイノベーションの機会を生み出しています。

アプリケーション分析による

心臓血管分野が最大シェアを占める

アプリケーションに基づいて、市場は心臓血管、歯科、整形外科、形成外科、泌尿器科、消化器科などに分類されます。

心臓血管

2019 年の市場は心血管セグメントが大半を占めました。この成長は、心血管疾患の有病率の上昇と先進医療における生体材料の採用の増加によるものと考えられます。 心臓血管装置。それらは心臓の修復と再生において大きな可能性を示します。アメリカ疾病予防管理センターによると、2017 年に米国では約 3,030 万人が心臓病と診断されました。

疾患の有病率と手順の複雑さが、生体材料市場における心臓血管用途の支配的な地位を支えています。冠状動脈疾患、心臓弁障害、末梢血管疾患の発生率の上昇により、先進的な埋め込み型デバイスや低侵襲治療システムに対する需要が増加し続けています。臨床転帰と長期耐久性は依然として材料の選択に影響を与える中心的な考慮事項です。

ステント、人工血管、心臓弁、およびペースメーカーのコンポーネントは、生体材料の大量消費の原因となります。心臓血管介入には優れた生体適合性と機械的信頼性が必要であるため、金属合金とポリマーベースの材料が広く利用されています。製品のパフォーマンスは、患者の安全性と手術の成功に直接影響します。

技術革新により、この分野全体の開発が加速しています。薬物溶出デバイス、生体吸収性材料、次世代血管システムは、治療の可能性を広げ、より価値の高い製品カテゴリーをサポートしています。メーカーは、合併症を最小限に抑え、長期的な結果を改善するソリューションにますます注力しています。

歯科

美的期待と修復処置の受け入れの増加により、歯科用途全体での需要が高まっています。歯の喪失、歯周病、人口の高齢化により、世界中で処置量が増加し続けています。歯科インプラントおよび補綴システムは、機能的性能と審美的な魅力の両方を実現できる先進的な材料への依存がますます高まっています。

チタン、ジルコニア セラミック、特殊ポリマーは、歯科修復で使用される主要な材料です。耐久性、耐食性、組織適合性により、長期にわたる臨床の成功と患者の満足度がサポートされます。材料の選択では、機械的強度と外観上の考慮事項のバランスをとることがよくあります。

デジタル歯科は治療アプローチを再構築しています。コンピュータ支援設計技術と積層造形により、カスタマイズされたインプラントと補綴ソリューションの精度が向上しています。このような進歩により、手続きの効率が向上し、製品の差別化がサポートされています。

整形外科

他の主要な応用分野には、整形外科分野があります。新しい生体材料の導入に加え、整形外科用代替品の普及の増加により、予測期間中にこのセグメントの成長が促進されると予想されます。

可動性の回復と人口動態の高齢化が、整形外科用生体材料の需要の基盤を形成しています。変形性関節症、骨折、筋骨格系疾患の発生率の増加により、関節再建や外傷管理における処置の増加が促進されています。整形外科的介入は、インプラントベースの治療に対するニーズが広範囲に及んでいるため、生体材料市場における最大の応用分野の 1 つです。

股関節置換術、膝インプラント、脊椎デバイス、および固定システムは、かなりの材料消費量を占めます。金属生体材料は高負荷用途で主流ですが、セラミックとポリマーは摩耗の軽減と生物学的統合の向上に貢献します。インプラントは長期間にわたって機能することが期待されるため、性能要件は引き続き特に厳しいものとなります。

形成外科

美容処置と再建的介入により、形成外科における生体材料の利用範囲が広がりました。美容治療に対する意識の高まりと、再建技術の進歩により、移植可能な材料と組織修復ソリューションの需要が拡大しています。機能回復は、外傷後および腫瘍学後の処置においても同様に重要である。

シリコーンベースの製品、生物学的マトリックス、およびポリマー材料は、顔の再構築、乳房インプラント、および軟組織の増大に広く使用されています。製品の安全性と長期適合性は、医師の好みと規制当局の精査に大きな影響を与えます。

再生的なアプローチは新たな機会をもたらします。組織足場と生物学的由来の材料は、治癒プロセスを改善し、手術結果を向上させます。これらの技術は、周囲の組織とのより大きな統合を提供するため、関心を集めています。

泌尿器科

泌尿器疾患や腎疾患に関連する臨床需要により、泌尿器科手術全体での生体材料の利用がサポートされています。人口の高齢化と慢性疾患の有病率の増加により、患者の転帰を改善するために設計された埋め込み型デバイスと治療介入の必要性が拡大しています。この分野では、信頼性と生体適合性が引き続き必須の要件となります。

カテーテル、尿道スリング、ステント、人工括約筋が主な応用分野です。ポリマーと金属材料は、柔軟性、耐久性、生物学的分解に対する耐性を備えているため、一般的に選択されます。デバイスのパフォーマンスは、手術の成功と生活の質に直接影響します。

消化器科

低侵襲治療アプローチにより、消化器病学における生体材料の重要性が高まっています。消化器疾患、肥満管理処置、および胃腸癌により、高レベルの生物学的適合性と処置の信頼性を必要とする高度なデバイスの需要が生じています。処理の有効性は材料の性能にますます依存します。

内視鏡装置、消化管ステント、縫合糸、薬物送達システムは、重要な消費分野を構成しています。柔軟性と制御された分解特性が胃腸用途に有利であるため、ポリマー技術は特に重要です。材料の革新により、患者の転帰の改善と回復時間の短縮がサポートされます。

地域分析

North America Biomaterials Market Size 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米バイオマテリアル市場分析:

北米市場は2019年に448億3,000万米ドルと評価されました。この優位性は、研究開発に対する政府の多額の資金提供、米国などの国々での心血管疾患や整形外科の代替品の高い有病率、主要な市場支払者による新製品の発売数の増加などの要因によるものでした。

たとえば、ある調査研究によると、2017年に米国では約160万件の関節形成術が行われ、そのうち96万6,000件以上が膝関節置換術でした。ヨーロッパは、予測期間中に移植可能な生体材料市場で第 2 位の地位を維持すると予想されます。主要企業による革新的な製品の発売の増加が、主にこの地域の市場拡大に貢献しています。

先進的な医療インフラと強力な医療機器イノベーションが、生体材料市場における北米のリーダーシップを支えています。整形外科再建、心血管介入、再生医療への応用は、地域全体で大きな需要を生み出しています。業界関係者と学術機関との研究協力により、製品開発が加速します。有利な償還枠組みと大量の手続きが、長期的なバイオマテリアル市場の成長と技術の導入をサポートします。

米国のバイオマテリアル市場:

米国は、洗練された医療エコシステムと強力な医療技術部門により、生体材料市場規模に最大の貢献国となっています。心臓血管処置、整形外科インプラント、歯科修復用途が需要を牽引しています。臨床研究能力と規制に関する専門知識がイノベーションをサポートします。手術件数の増加と個別化治療への関心の高まりにより、この国の生体材料市場での地位は強化されています。

アジア太平洋地域のバイオマテリアル市場分析:

アジア太平洋地域は、高齢者人口の増加に加え、心血管疾患や整形外科の代替医療の患者数の増加により、最も高い成長率を示すと予想されています。ラテンアメリカ、中東、アフリカでは、歯科補綴物の設計における生体材料の採用の増加、医療観光の成長、低侵襲処置への支出の増加により、緩やかな成長が見込まれています。さらに、この地域の急速な発展と意識の高まりは、予測期間中にこれらの地域の市場の成長を促進すると予想される重要な要因です。

医療インフラの拡大と手術件数の増加により、アジア太平洋地域は生体材料市場の主要な成長センターとしての地位を確立しています。医療費の増加と高度な処置へのアクセスの改善により、より幅広い医療が導入されるようになりました。整形外科、歯科、心臓血管用途が大きな需要を占めています。製造投資と医療技術開発により、この地域の長期的なバイオマテリアル市場の成長見通しが強化されています。

日本のバイオマテリアル市場:

人口高齢化と高い医療水準により、日本は戦略的に重要なバイオ材料市場となっています。整形外科的処置と心臓血管介入は、かなりの物品消費の原因となります。精密な製造能力と医療技術における強力な専門知識がイノベーションをサポートします。再生医療と低侵襲療法に焦点を当てた研究により、世界の生体材料市場の動向と技術進歩における日本の役割が強化されています。

中国バイオマテリアル市場:

医療の近代化と医療機器製造の急速な拡大により、生体材料市場における中国の役割が高まっています。慢性疾患の有病率の上昇と外科治療へのアクセスの増加により、さまざまな用途にわたる需要がサポートされています。国内のイノベーションへの取り組みと生産能力の拡大により、競争力学が再構築されています。患者数の多さは、生体材料市場の持続的な成長に大きなチャンスをもたらします。

ヨーロッパのバイオマテリアル市場分析:

欧州のバイオマテリアル市場の特徴は、規制の高度化と確立された医療制度です。需要は、高度な材料と長期的な臨床パフォーマンスを必要とする整形外科、心臓血管ケア、歯科処置から生じています。持続可能性への配慮と再生医療におけるイノベーションは、製品開発の優先順位に影響を与えます。強力な科学的専門知識と広範な製造能力が、ヨーロッパ全体のバイオマテリアル市場の着実な成長に貢献しています。

ドイツのバイオマテリアル市場:

卓越したエンジニアリングと強力な医療機器産業により、生体材料市場におけるドイツの重要性が強化されています。整形外科インプラント、歯科システム、および高度な外科技術が主要な応用分野です。研究の集中性とメーカーと医療機関との連携がイノベーションを促進します。高い臨床基準と次世代インプラント技術の採用の増加が、生体材料市場シェアに対するドイツの貢献を支えています。

英国バイオマテリアル市場:

学術研究能力と先進的なライフサイエンス分野が英国のバイオマテリアル市場を支えています。需要は再生医療、整形外科再建、心臓血管装置に集中しています。大学とバイオテクノロジー企業が関与する協力的なエコシステムは、イノベーション活動を強化します。パーソナライズされたヘルスケアおよび組織工学技術への関心の高まりにより、市場の継続的な拡大に有利な条件が生まれています。

ラテンアメリカのバイオマテリアル市場分析:

医療へのアクセスの向上と先進医療に対する意識の高まりが、ラテンアメリカ全体のバイオマテリアルの需要を支えています。整形外科インプラント、歯科処置、心臓血管治療は重要な応用分野を構成します。経済発展と民間医療インフラの拡大により、治療へのアクセスが向上しています。医療技術への投資の増加は、地域全体の生体材料市場の緩やかな成長に貢献しています。

中東およびアフリカのバイオマテリアル市場分析:

医療インフラの開発と専門医療サービスへの投資の増加により、中東およびアフリカのバイオマテリアル市場が強化されています。整形外科および心臓血管処置は重要な需要源です。高度な医療技術へのアクセスを改善することで、より幅広い導入が可能になります。医療能力の拡大と人口動態の傾向は、長期的なバイオマテリアル市場の成長に有利な条件を提供します。

バイオマテリアル業界の競争環境:

業界リーダーは競争力を維持するために新製品開発に重点を置く

この市場の主要企業には、Wright Medical Technology, Inc.、Invibio Ltd.、および Evonik Industries AG が含まれます。さまざまな新製品開発による製品ポートフォリオの拡大と、買収、合併、パートナーシップによる無機的成長は、市場での優位性を維持するためにこれらのプレーヤーが採用する主要戦略です。これに加えて、世界中に広がる販売チャネルのネットワークを通じて世界的なプレゼンスを戦略的に拡大することに重点が置かれており、この市場で強力な足場を築く可能性があります。

バイオマテリアル市場内の競争力学は、生産規模だけではなく、材料科学の能力、規制に関する専門知識、知的財産ポートフォリオ、および長期的な臨床検証によって形成されます。医療提供者は安全性、耐久性、確立された臨床転帰を優先するため、製品の信頼性と生物学的性能は重要な差別化要因となります。高い規制障壁と長期にわたる認定サイクルにより、参入に大きな課題が生じ、技術的専門性と科学的信頼性の重要性が強化されています。

Johnson & Johnson MedTech、Zimmer Biomet、Stryker Corporation、Medtronic、Baxter International、Evonik Industries、DSM-Firmenich、Covestro、Carpenter Technology Corporation、Berkeley Advanced Biomaterials を含む主要参加企業は、多様なポートフォリオと広範な研究能力を通じて、相当なバイオマテリアル市場シェアを維持しています。これらの組織は、確立された医師との関係、広範な販売ネットワーク、整形外科、心臓血管、歯科、および再生医療の応用をサポートする先端材料への継続的な投資から恩恵を受けています。

業界全体の戦略的優先事項では、より価値の高いテクノロジーがますます重視されています。企業は、差別化を強化し、臨床転帰を向上させるために、生物活性材料、生分解性ポリマー、抗菌コーティング、および患者固有のインプラント ソリューションにリソースを投入しています。積層造形技術や表面工学技術も、デバイスのカスタマイズや生物学的統合の強化を可能にするため、重要な競争要素として浮上しています。

コラボレーションは、生体材料エコシステムの特徴となっています。医療機器メーカー、バイオテクノロジー企業、研究機関、医療提供者は、商品化の加速と開発リスクの軽減を目的とした共同開発の取り組みを進めています。このようなパートナーシップは、組織工学、創傷治癒、および低侵襲治療用途にわたるイノベーションをサポートします。

分析されたトップバイオマテリアル企業:

- インビビオ株式会社(ワシントン)

- ライト医学テクノロジー社(米国)

- エボニック インダストリーズ AG (ドイツ)

- ジマー・バイオメット (米国)

- DePuy Synthes 企業 (米国)

- DSM Biomedical, Inc.(オランダ)

- コルビオン NV (オランダ)

- 他のプレイヤー

主要な業界の発展:

- 2025 年 10 月:Heraeus Medical は、INNOTERE GmbH の統合後、heracure ブランドを立ち上げ、骨再生用の吸収性生体材料を使用した再生整形外科ポートフォリオを拡大しました。戦略的目的は、再生整形外科治療における同社の存在感を強化し、骨セメント技術を超えて生体材料ビジネスを拡大することでした。関連する技術と能力には、リン酸カルシウムベースの骨代替生体材料と、成形インプラント用の特許取得済みの 3 次元印刷プロセスが含まれます。

- 2025 年 4 月:Covation Biomaterials は、再生可能性能のバイオマテリアルのポートフォリオを拡大するために、Chinaplas 2025 で BioPTMEG を紹介しました。この取り組みは、下流用途に同等の性能特性を提供しながら、化石由来の原材料への依存を減らすことを目的としていました。関連する技術と能力には、毎年再生可能な原料から得られる 100% バイオベースのポリテトラメチレン エーテル グリコールや、低排出材料の生産プロセスが含まれます。

- 2026 年 1 月:バイオ設計製造カンファレンス (BDMC2026) 組織委員会と浙江大学は、香港で第 6 回バイオ材料、バイオ設計および製造に関する国際会議を開催すると発表しました。戦略的目的は、生体材料、組織工学、およびバイオ製造エコシステムにわたる学際的なコラボレーションを加速することでした。関連する技術と機能には、3 次元バイオプリンティング、バイオエレクトロニクス、臓器オンチップ システム、人工知能対応のバイオ製造プラットフォームが含まれます。

- 2026 年 2 月:欧州材料学会連盟 (FEMS) は、第 35 回欧州バイオマテリアル学会年次会議への参加を正式に推進しました。この取り組みは、ヨーロッパ全土の材料科学者と再生医療研究者の間の協力を強化することを目的としていました。関連する技術と能力には、高度な生体材料、組織工学プラットフォーム、トランスレーショナル再生医療技術が含まれます。

レポートの範囲

バイオマテリアル市場レポートは、バイオマテリアル業界に関する定性的および定量的な洞察と、市場で考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。これに加えて、レポートは、市場のダイナミクス、制約、競争環境、地域分析、および機会の詳細な分析を提供します。さらに、主要国の規制シナリオ、合併・買収などの主要な業界の発展、重要国の概要、新規および今後のイノベーションのスナップショットも提供します。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2034年 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

素材別

|

|

用途別

|

|

|

地理別

|

よくある質問

Fortune Business Insights によると、世界のバイオマテリアル市場は 2019 年に 1,100 億米ドルと評価され、2032 年までに 4,206 億米ドルに達すると予測されており、予測期間中に 10.9% の CAGR で拡大します。

バイオマテリアル市場は、2020 年から 2032 年まで年平均成長率 (CAGR) 10.9% で成長すると予想されています。以前の予測では、力強い成長の勢いを反映して、2027 年までの CAGR が 12.2% であることも示されています。

生体材料市場では、金属生体材料セグメントが材料タイプごとに主導権を握っています。

生体材料は、心臓血管(ステント、グラフト)、整形外科(関節置換術、骨固定)、歯科インプラント、形成外科、泌尿器科、消化器科で広く使用されています。心臓血管および整形外科分野は、慢性疾患の罹患率の高さとインプラント手術の増加により需要が高まっています。

バイオマテリアルの展望を形作る著名な企業には、Invibio Ltd、Wright Medical Technology, Inc.、Evonik Industries AG、Zimmer Biomet、DePuy Synthes、DSM Biomedical、Corbion NV が含まれ、その多くは製品革新、パートナーシップ、買収を通じて拡大しています。

2019年は北米が市場をリードし、政府の強力な研究開発資金、インプラントへの高い需要、革新的な製品の発売により、総市場シェア(約448億米ドル)の約40.75%を占めました。

市場は成長しているにもかかわらず、厳格な規制承認プロセス、生体適合性と滅菌の問題、高い製造コスト、特に注射可能な心臓治療向けの新規生体材料の導入における複雑さなどの課題に直面しています。

専門家にお問い合わせください 専門家に相談する

-

レポートの更新

進行中 -

2019-2032

(進行中) -

2025

(進行中)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。