抗バイオフィルムドレッシング市場規模、シェア及び業界分析:分子別(銀、ヨウ素、蜂蜜、その他)、創傷タイプ別(慢性創傷、急性創傷)、エンドユーザー別(病院、創傷クリニック、在宅医療環境、その他)、地域別予測(2026-2034年)

主要市場インサイト

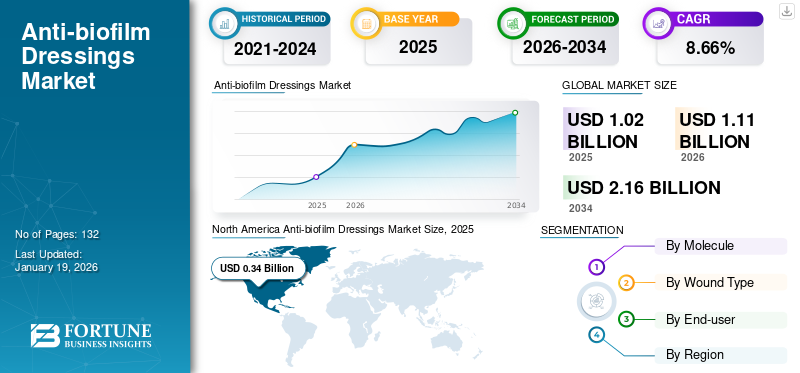

世界の抗バイオフィルムドレッシング市場規模は、2025年には10.2億米ドルと推定されました。市場は2026年の11.1億米ドルから2034年には21.6億米ドルに拡大し、予測期間中に8.66%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に62.82%の市場シェアを獲得し、抗バイオフィルムドレッシング市場を牽引しました。

抗バイオフィルムドレッシングは、創傷治癒を阻害し感染を助長する可能性のあるマトリックスに埋め込まれた微生物の複雑な集合体であるバイオフィルムの形成を阻害・防止するように設計された創傷ケア製品である。これらのドレッシングは、抗菌剤、キレート剤、界面活性剤など、バイオフィルムを標的とする様々なメカニズムを組み込んでおり、多くの場合、バイオフィルム構造を分解し、埋め込まれた細菌を抗菌作用に晒すために連携して作用する。

慢性および急性創傷の増加が市場成長を牽引している。抗バイオフィルムドレッシングは、バイオフィルム形成を阻害し清潔な創床を促進することで、創傷治癒の改善に不可欠である。

市場における主要企業には、コンバテック社、ムールンリッケ社、スミス・アンド・ネフュー社、コロプラスト社などが含まれる。これらの企業は、市場シェア拡大のため、提携・協業や新製品投入に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の抗バイオフィルムドレッシング市場インサイト

日本では、高齢化の進行や慢性創傷管理のニーズ拡大を背景に、抗バイオフィルムドレッシングの重要性が高まっています。医療機関は、創面感染の原因となるバイオフィルムを抑制し、治癒を促進するための先進的なドレッシング材の導入を進めています。銀系、酵素系、界面活性剤系など、多様な作用機序を持つ製品が普及し、治療期間の短縮や患者のQOL向上に寄与しています。また、在宅医療の拡大に伴い、扱いやすさや安全性を兼ね備えた製品への需要も増えています。グローバル市場が発展する中、日本にとっては、最新の創傷管理技術を取り入れ、医療の質と治療成果を強化する重要な機会となっています。

市場動向

市場推進要因

バイオフィルム形成を伴う慢性創傷の増加が市場成長を牽引

糖尿病性潰瘍、褥瘡、 動脈性潰瘍、外科的創傷、熱傷など、慢性創傷の症例増加は、大多数の人口における合併症の増加につながっています。この状況は、抗菌性ドレッシング(抗バイオフィルム剤を含む)による治療を受ける患者数を押し上げると予想されます。

- 例えば、2023年11月に米国医師会雑誌(JAMA)が発表したデータによると、糖尿病性足部潰瘍は世界で約1,860万人に影響を与えている。

さらに、バイオフィルムの予防と管理は、創傷ケア従事者にとって主要な課題の一つである。これらは深刻な懸念事項と見なされ、創傷治癒遅延の主な原因として報告されている。様々な研究により、慢性創傷におけるバイオフィルム形成の発生率が著しく高いことが報告されており、これがドレッシング材の需要を促進し、結果として世界の抗バイオフィルムドレッシング市場成長につながると考えられます。

市場の制約要因

新興国におけるバイオフィルム予防・管理ガイドライン・プロトコルの遵守不足が市場成長を抑制

先進地域では、創傷ケアにおけるバイオフィルムの予防・管理のために、いくつかのガイドラインと効果的な戦略が確立され、概説されている。これらのガイドラインは、バイオフィルム形成の有病率を低下させ、バイオフィルムの除去と治療を効率的に管理し、最終的に創傷治癒の全体的な期間を短縮することを目的としている。しかし、一部の新興国では、一般市民の認知度が依然として低く、医療従事者や患者における最適な創傷管理手法の遵守率が低い状況が続いている。この状況は、先進的創傷ケア製品(抗バイオフィルムドレッシングなど)の使用を制限すると予想される。p>

市場機会

抗バイオフィルム剤の革新が有望な成長機会を提供

近年、効果的な創傷ケアとバイオフィルム予防戦略が実施されているものの、その影響は限定的である。このため、研究者や市場関係者は、バイオフィルム予防・治療のための革新的な治療法を実現すべく、新規抗バイオフィルム剤の開発や、ナノテクノロジーと薬物送達の潜在的な利点を活用している。抗菌剤の精密な薬物送達に焦点を当て、ナノ材料とナノ薬物送達システムの効率性を理解・確立するための様々な試験が実施されている。これらの研究では、バイオフィルム治療における銀、酸化亜鉛、その他のナノ粒子を評価している。さらに臨床研究では、ショウガ、シナモン、化学的銀ナノ粒子など様々な薬剤がバイオフィルム減少に有効であることも実証されている。本研究は腸球菌性尿路病原体関連バイオフィルムを対象としたものの、抗バイオフィルムドレッシングを用いた慢性創傷バイオフィルムに対するさらなる評価に向けた有望な結果である。

- 例えば、2022年3月にNCBIが発表した研究によれば、生姜と化学的AgNPsは腸球菌性尿路感染症におけるバイオフィルム形成をそれぞれ39.14%および65.32%に減少させた。

市場の課題

抗バイオフィルムドレッシングの高コストが市場成長を制限

銀、蜂蜜、ヨウ素などの抗バイオフィルムドレッシングは、標準的な創傷被覆材に比べて比較的高価である。これに加え、特に新興国における創傷被覆材の保険適用範囲が限定されていることが、その普及を妨げている。例えば、英国における銀抗菌ドレッシングの平均単価は1枚あたり8.0~20.0米ドルである。蜂蜜やヨウ素ドレッシングは銀製より安価だが、全体として他の創傷被覆材より単価が高い。これが採用の大きな障壁となり、市場成長を阻害すると予想される。

抗バイオフィルムドレッシング市場の動向

酵素ベースの抗バイオフィルム剤の採用が市場の新興トレンド

現在、酵素系抗バイオフィルム剤の使用が注目を集めている。これらはバイオフィルムの細胞外高分子物質(EPS)マトリックスを分解するためである。酵素(DNase、プロテアーゼ、ディスパージンBなど)をドレッシングに組み込むことで、バイオフィルム構造を選択的に分解し、抗菌剤の浸透性と有効性を高めています。臨床研究では、酵素ベース製剤が薬剤耐性菌株に対して有効であることが示されており、高度な創傷ケアにおいて極めて有用です。酵素の生体適合性と特異性により、これらの製品は創傷ケア分野で高い評価を得ています。

- 例えば、米国微生物学会が2023年6月に発表したデータによると、複合酵素アプローチが熱傷創傷における緑膿菌バイオフィルム感染症を効果的に治療すると結論づけた研究がある。

さらに、銀やヨウ素系抗菌剤の代替品、ならびに酵素系ドレッシングに対する需要の高まりが、研究の主要な焦点領域となりつつある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

分子別

銀製ドレッシングの優位性が市場での支配的地位を促進

分子別では、市場は銀、ヨウ素、蜂蜜、その他に分類される。

2024年には銀セグメントが市場を支配した。このセグメントの成長は、銀ベースドレッシングの多様な利点に起因する。具体的には、広域抗菌活性、治癒時間の短縮、患者の快適性向上、患者集団における創傷治癒結果の改善などが挙げられる。これにより主要企業は、銀系抗バイオフィルム製品の臨床研究に向けた買収や提携に注力している。

- 例えば2023年8月、Mölnlycke ABはMediWoundと提携し、静脈性下腿潰瘍治療におけるEscharExの第III相臨床試験を実施した。本試験では、Mölnlycke ABが創傷治癒段階を通じて自社製Exufiber、Mepilex Up、Exufiber Agドレッシングを提供した。

一方、ハチミツセグメントは2024年に世界市場で第3位のシェアを占めた。ハチミツはバイオフィルム抑制率と膜破壊率が最も高く、有力企業が新製品の開発・発売に注力する要因となっている。これにより、将来的に同セグメントの成長が促進されると予想される。

創傷タイプ別

慢性創傷の増加が抗バイオフィルムドレッシングの使用を促進

創傷タイプに基づき、市場は慢性創傷と急性創傷に分類される。

2024年には慢性創傷セグメントが市場を支配しました。この優位性は、褥瘡などの慢性創傷の有病率増加によりバイオフィルム形成を伴う患者数がさらに増加していることに起因します。これに加え、慢性創傷におけるバイオフィルム予防に特化した製品発売に向けた研究開発活動に注力する主要企業の急増が相まって、セグメント成長を牽引すると予想されます。

- 例えば、John Wiley & Sons, Inc.が2021年に発表したデータによると、英国における入院患者の院内褥瘡発生率は約8.7%と推定されている。

一方、急性創傷セグメントは2024年に低い市場シェアを占めた。火傷などの急性創傷の有病率増加に伴い、患者におけるバイオフィルム形成症例が増加している。これに加え、急性創傷におけるバイオフィルムの予防・管理を目的とした抗バイオフィルム剤の研究開発活動が活発化しており、同セグメントの成長を牽引すると予想される。

エンドユーザー別

入院患者数の増加が病院セグメントの成長を牽引

エンドユーザー別では、市場は病院、創傷クリニック、在宅医療環境、その他に区分される。

2024年には病院セグメントが市場を支配した。当該地域における慢性創傷関連の入院患者数の増加は、これらの施設内におけるバイオフィルムの予防・管理のための抗バイオフィルム剤の需要と採用を拡大すると予想される。さらに、先進国の多くの病院では、慢性創傷を抱える大規模な患者集団に対して抗バイオフィルムドレッシングを使用する可能性が高く、これが当該セグメントの成長を牽引すると見込まれる。

- 例えば、ドイツ連邦統計局が発表した2023年統計によれば、ドイツ国内には約1,874の病院が存在すると報告されている。

在宅医療環境セグメントは、予測期間中に最も高い成長率を記録すると予測されています。このセグメントの成長は、費用対効果やその他の利点により、特に先進地域において、創傷や火傷の治療における患者の関心が在宅医療へと移行していることに起因しています。

抗バイオフィルムドレッシング市場 地域別展望

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Anti-biofilm Dressings Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に世界市場を支配し、同年の市場規模は3億1880万米ドルと評価された。同地域の成長は、主要プレイヤーの存在によるドレッシングの高可用性に起因する。さらに、抗バイオフィルムドレッシング向けの研究開発(R&D)活動への資金増加が地域市場の成長を支えると見込まれる。

米国では、糖尿病性神経障害患者の増加により感覚が失われ、糖尿病性足潰瘍などの損傷に気づかないケースが増加し、その負担が増大している。これにより病状が悪化し、抗バイオフィルムドレッシングの受容性が高まる可能性があり、同国の市場成長を牽引している。

- 例えば、2023年11月に米国医師会雑誌(JAMA)が発表したデータによると、糖尿病性足潰瘍は年間約160万人の米国人に影響を与えている。

欧州

欧州市場は2024年に世界第2位のシェアを占めた。これは主要企業が自社製品のプロモーションとブランド評価構築に注力した強力なマーケティング活動によるものであり、市場競争力を高め地域市場の成長を促進する可能性がある。

- 例えば、2025年3月にはMölnlycke ABが欧州創傷管理協会(EWMA)2025に出展し、抗菌ドレッシングを含む創傷ケア製品を推奨しました。これにより欧州市場における自社製品の認知度向上につながりました。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれています。この成長は、中国とインドにおける可処分所得の増加、ならびに抗バイオフィルムドレッシングの利点に対する認識の高まりに起因しています。また、バイオフィルム予防効果を持つ活性炭ハイドロゲルドレッシングなどの候補製品の有効性を検証する研究開発活動の増加も、同地域におけるこれらの製品の採用拡大を支える重要な要因である。

- 例えば2023年12月、マレーシア薬剤師協会は抗バイオフィルム剤として活性炭を含むハイドロゲル創傷被覆材を研究した。この研究では良好な結果が示され、これらの被覆材は低~中程度の化膿性創傷に適しており、創床の適切な水分バランスを維持しつつ、滲出液を吸収する優れた膨潤特性を有することが確認された。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカおよび中東・アフリカ市場は今後数年間で大幅な成長が見込まれています。この成長は、これらの地域における慢性創傷への認識の高まりと、抗バイオフィルムドレッシングなどの先進的な創傷ケア製品の受容が進んでいることに起因しています。さらに、主要企業や政府による創傷ケア管理の推進に向けた具体的な取り組みが、こうした製品の採用を促進している。

- 例えば、2024年4月にはアラブ首長国連邦(UAE)のドバイで「第2回先進創傷ケア・創傷管理グローバル会議」が開催されました。中心テーマは「創傷ケアの革新:治癒促進のための総合的アプローチ」であり、新たな知見や知識を探求する場を提供することが期待されています。

競争環境

主要業界プレイヤー

コンバテック社、モルンリッケ社、その他プレイヤーによる市場シェア拡大に向けたプロモーション、新製品発売、協業イニシアチブ

市場は細分化されており、コンバテック社、モルンリッケ社、スミス・アンド・ネフュー社、コロプラスト社などの有力企業が2024年に世界の抗バイオフィルムドレッシング市場で大きなシェアを占めています。

この支配的なシェアは、ドレッシングの多様化された製品ポートフォリオとプロモーション戦略の実施に起因する。さらに、これらの企業は世界的な慢性創傷の重荷に対応し、市場シェアを拡大するため新製品を投入している。

一方、ソルベンタム、ウルゴメディカル、インテグラライフサイエンシズ、カーディナルヘルスなどの主要企業は、市場での大きなシェア獲得を目指し、投資拡大、流通網の強化、グローバルな提携・パートナーシップ契約の締結を進めています。

主要な抗バイオフィルムドレッシング企業一覧(プロファイル対象)

- Coloplast A/S (デンマーク)

- Convatec Inc. (英国)

- Mölnlycke AB (スウェーデン)

- Solventum (米国)

- URGO MEDICAL(フランス)

- INTEGRA LIFESCIENCES

- Cardinal Health (米国)

- Medline Industries, LP. (米国)

- スミス・アンド・ネフュー (英国)

- B. ブラウン SE (ドイツ)

業界の主な動向

- 2025年3月:コンバテック社は、スペインで開催された欧州創傷管理協会(EWMA)2025年会議において、抗バイオフィルム製品を含む最新の先進創傷ケア製品を展示した。

- 2024年11月:インベッド・バイオサイエンシズは、感染制御と疼痛緩和を目的として銀とリドカインを組み合わせた初の抗菌創傷被覆材「マイクロライト Ag/リドカイン」について、FDA 510(k)認可を取得した。

- 2024年5月:コンバテック社は、静脈性下腿潰瘍の管理においてAQUACEL Ag+ Extraドレッシングの優位性を示す重要な臨床研究結果を発表しました。

- 2022年1月:スミス・アンド・ネフュー社は、北欧地域における製品展開(抗バイオフィルムドレッシングを含む)を拡大するため、デンマーク・コペンハーゲンに商業拠点を開設しました。

- 2022年6月: スミス・アンド・ネフューは英国に1億米ドルを投資し、先進創傷管理のための新たな研究開発・製造施設を開設しました。

レポートのカバー範囲

本グローバル抗バイオフィルムドレッシング市場レポートは、分子、創傷タイプ、エンドユーザーセグメント別の市場規模と予測を提供します。予測期間中の市場拡大を推進すると見込まれる市場動向、トレンド、および様々な関連要因を含みます。慢性創傷および急性創傷の有病率、主要な業界動向に関する情報を提供します。主要企業の市場シェアや企業プロファイルを含む詳細な競争環境を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.66% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

分子による

|

|

傷の種類別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場価値は2025年に10億2,000万米ドルに達し、2034年までに21億6,000万米ドルに達すると予測されています。

2025年の市場価値は3億4,000万米ドルに達しました。

市場は、2026~2034年の予測期間中に8.66%のCAGRを示すことが予想されます。

病院は、エンドユーザーによって市場をリードすることが期待されています。

市場を駆り立てる主な要因は、慢性および急性の創傷の有病率の増加と、新しい反バイオフィルムドレッシングの研究開発です。

Convatec Inc.とMölnlyckeABは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 132

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート