否認管理ソフトウェア市場規模、シェアおよび業界分析、展開別(クラウドベース、オンプレミス、およびハイブリッド)、タイプ別(スタンドアロンおよびRCM統合)、ワークフロー段階別(請求前、請求後、回収/差異)、アプリケーション別(否認防止、否認管理、請求編集、否認の優先順位付け、過少支払分析など)、エンドユーザー別(病院およびASC、医師のオフィスなど)、および地域予測、2026 ~ 2034 年

否認管理ソフトウェア市場規模と将来展望

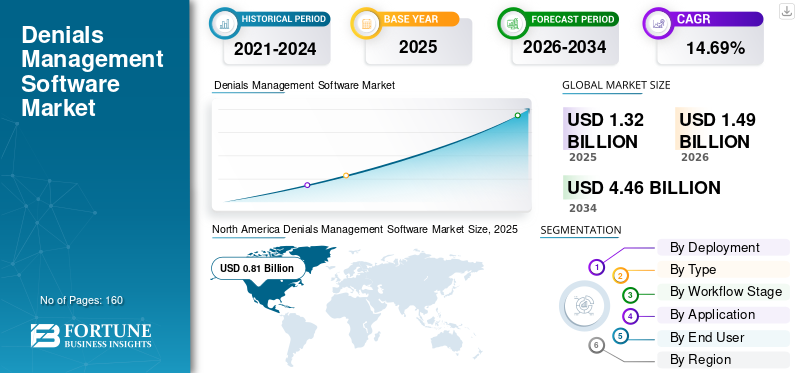

世界の拒否管理ソフトウェア市場規模は、2025 年に 13 億 2,000 万米ドルと評価されています。市場は 2026 年の 14 億 9 千万米ドルから 2034 年までに 44 億 6 千万米ドルに成長すると予測されており、予測期間中に 14.69% の CAGR を示します。北米は、2025 年に 61.36% の市場シェアを獲得し、世界の拒否管理ソフトウェア市場を独占しました。

拒否管理ソフトウェア市場は、収益の損失と管理負担の増大によるベンダーからの圧力の増大により、今後数年間で大幅な成長が見込まれています。拒否管理における断片化されたワークフローへの依存が高まると、運用の非効率が生じ、拒否管理ソフトウェア ツールの需要が高まります。これらのツールはワークフローを標準化し、適切な拒否に優先順位を付け、文書収集や異議申し立ての草稿などの日常的なタスクを自動化します。市場の成長の可能性を強調し、主要組織は納期を短縮し、より効率的に運営するために新製品の発売に投資しており、それによって世界の拒否管理ソフトウェア市場の成長を支えています。

- たとえば、Iodine Software は 2022 年 6 月に、GenAI の機能強化と並行して拒否管理をサポートする異議申し立て管理ワークスペースを開始しました。このアップグレードでは、異議申し立てレターの生成の自動化、拒否追跡の一元化、直感的でカスタマイズ可能な看護師と医師のコラボレーション ツールの提供により、請求前の拒否管理に革命をもたらしました。

SCALE Healthcare、Experian Information Solutions, Inc.、Infinx Healthcare、Waystar などの拒否管理ソフトウェア業界の大手企業は、市場での地位を強化するために新製品の発売や戦略的提携に多額の投資を行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

拒否管理ソフトウェア市場の動向

AI を活用した拒否防止への移行が顕著な傾向であることが観察されている

AI を活用した否認防止への移行は、否認管理ソフトウェア市場の世界的な重要な傾向として観察されています。患者数の増加により否認請求が増加し、医療提供者は業務効率の向上を求めるようになりました。これらの開発は、手動の作業キューと断片化されたツールに関連する課題を克服するために大きく進歩しています。プラットフォームでは、提出前に拒否を予測し、作業を適切なスタッフに自動ルーティングし、支払者固有の異議申し立てコンテンツを生成して所要時間を短縮し、可視性を向上させるために、AI テクノロジーの使用が増えています。この傾向により、ベンダーは拒否インテリジェンスをより広範な収益サイクルのワークフローに直接組み込むことを推進し、導入が容易になります。

さらに、主要企業は人工知能を自社のソリューションに統合し、世界的な拒否管理ソフトウェア市場の成長をサポートする新製品を発売しています。

- たとえば、2025 年 6 月に、Finvi は、保険金請求のフォローアップのために、Artiva HCx プラットフォーム内で新しい拒否インテリジェンス エンジンを開始しました。このエンジンは人工知能 (AI) を活用しており、機械学習 (ML)医療提供者とそのパートナーが拒否された請求に対するフォローアップの取り組みに集中できるようにするため。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進するための高い請求拒否と限られた可視性

請求拒否件数が多く、可視性が限られているため、拒否管理ソフトウェアの需要が高まり、プロバイダーはこれらのソリューションへの投資を推進しています。 拒否の申し立てが大量に発生すると、手動によるフォローアップに時間がかかり、予測不可能な収益サイクルが発生します。また、エンドツーエンドの可視性が限られているため、繰り返される拒否パターンや、ドキュメントの欠落やコーディングのギャップなどの上流の問題を特定することが困難になります。これらの課題を克服するために、医療提供者は、拒否に関する洞察を一元化し、価値の高い拒否を優先し、ワークフローを最適化する、予測分析ベースの拒否プラットフォーム ソリューションの採用を増やしています。

これらの利点により、医療提供者は主要な市場プレーヤーとの戦略的パートナーシップを通じてこれらのソリューションをますます採用しており、それによって市場全体の成長が促進されています。

- たとえば、2023 年 3 月、Schneck Medical Center は Experian Health と協力して、次の 2 つの新しい拒否管理ソリューションをテストしました。人工知能 (AI)拒否の可能性を減らし、やり直しを優先して払い戻しを最大化します。 AI Advantage-Predictive Denials ソリューションは、AI を使用して拒否される可能性が高い請求を予測し、支払者に提出する前に請求を修正できるようにしました。

市場の制約

拒否管理ソフトウェア市場を妨げる、地域全体で細分化された支払者規制

地域ごとに細分化された支払者規制は、拒否管理ワークフローの標準化と大規模な自動化を困難にするため、市場の制約として機能します。医療ポリシー、コーディング編集、文書要件が支払者や地域によって異なる場合、プロバイダーは複数のルール セットを維持する必要があり、構成の労力と継続的なメンテナンス コストが増加します。これらの要因により、データエラーや請求品質の一貫性の欠如が生じ、その結果、高い拒否率が発生します。その結果、一部の組織は、ルールが安定するまで展開を遅らせたり、特定の地域または支払者ラインに制限したりするため、実装が遅れ、市場の成長が抑制されます。

- たとえば、2025 年 11 月の MDaudit の 2025 年ベンチマーク レポートでは、特定の拒否行動の急激な増加が強調され、拒否要因が支払者プログラムによってどのように異なり、プロバイダーが異なるルール セットの管理を余儀なくされることが示されました。

市場機会

主要な市場成長機会をもたらす技術の進歩

多くのプロバイダーが電話、ファックス、複数の支払者ポータルに依存しているため、事前の承認が依然として市場参入の大きな障壁となっており、文書の欠落、承認の遅れ、請求サイクル後半での回避可能な拒否につながっています。自動化による技術の進歩は、大きな成長の機会をもたらし、これらの課題の克服に役立ちます。スタッフが支払者固有の要件を繰り返し追求すると、管理コストが増加し、患者の治療待ち時間が長くなります。これにより、拒否管理ソフトウェア ベンダーにとって、事前承認を自動化する明らかな成長の機会が生まれます。このようなイノベーションにより、より迅速な承認が可能になり、請求サイクルの後半での手戻りが軽減されます。 AI を活用したワークフローが改善されると、ソリューションは、承認が必要なタイミングを自動的に検出し、支払者がすぐに使えるパケットを組み立て、ステータスを追跡し、人間による引き継ぎなしで適切な次のステップをトリガーできるようになります。この変化により、組織は事後対応的な申し立てから積極的な予防へと移行し、クリーンクレームのパフォーマンスが向上し、現金回収が迅速化されます。

- たとえば、2026 年 1 月に、R1 は、Phare OS を活用した R1 事前承認を開始し、事前承認を大規模に自動化および合理化し、自動化と長期的な成長への重点を反映しました。

市場の課題

EHR および請求システムとの統合の複雑さが市場の成長に重大な課題をもたらす

EHR および請求システムとの統合の複雑さは、市場にとって大きな課題です。 否認申請では、複数のシステムからクリーンな臨床データ、コーディングデータ、適格性データを取得する必要があり、不一致があるとエラーややり直しが発生します。データフィールドが一致していない場合、またはワークフローが適切に調整されていない場合、間違ったコードまたは壊れた認証参照を使用してクレームが送信され、拒否が増加する可能性があります。これらの統合には、かなりの時間、IT の労力、支払者と内部ルールにわたるテストも必要です。その結果、プロジェクトの実行期間が長くなり、コストが計画よりも高くなります。これらの課題により導入が遅れ、プロバイダーが ROI を迅速に実証することが難しくなり、市場全体の成長が妨げられます。

- たとえば、米国退役軍人省は 2023 年 4 月に、既存の施設での問題解決に重点を置くため、今後の EHR システムの導入を停止しました。この開発では、大規模なシステム統合と安定化の問題が運用を混乱させ、期待される利益を遅らせ、市場での関連ソリューションの採用を遅らせる様子が浮き彫りになりました。

セグメンテーション分析

展開別

クラウドベースのセグメントがそのメリットで牽引

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、より迅速な導入と継続的なアップデートに対するプロバイダーのニーズにより、クラウドベースのセグメントが市場を支配しました。クラウド プラットフォームを使用すると、作業キューの一元化、ワークフローの標準化が容易になり、拒否申請ステータスをリアルタイムで把握できるようになります。これらの機能により遅延が軽減され、チームがより迅速に行動できるようになります。クラウド配信は、ボリュームの急増時の迅速なスケーリングもサポートしており、予防と回復を強化する新しい分析と AI 機能を簡単に起動できるようになります。これらの利点を強調して、主要企業はこれらのクラウドベースのソリューションの提供を拡大するために戦略的提携や買収に参加しています。

- たとえば、EnableComp は 2026 年 1 月に、臨床拒否および収益回復の主要企業である Health Resources Optimization, Inc. (H/ROI) を買収しました。

ハイブリッドセグメントは、調査期間中に9.63%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

RCM統合ソリューションによるワンストップソリューションでセグメントの優位性を強化

タイプに基づいて、市場はスタンドアロンと RCM 統合に分類されます。

RCM 統合ソリューションは、2025 年の拒否管理ソフトウェア市場で最大のシェアを占めました。この優位性は、多くの主要企業がスタンドアロン ソリューションではなく統合拒否管理ソリューションを提供しているという事実に起因しています。請求の編集、送金、拒否のフォローアップのためのワンストップ ソリューションにより、根本原因の分析が容易になり、手戻りや償却が削減されます。これにより、特にポイント ソリューションの数を最小限に抑えようとする大規模な医療システムにおいて、より迅速なターンアラウンドとより明確な ROI が実現します。これらの利点により、主要企業は拒否管理ソリューションを RCM と統合し、それによって部門別の成長を促進します。

- たとえば、2025 年 3 月、RevSpring は Availity と協力して収益サイクル管理ソリューションを統合し、拒否管理、クレーム処理、ベンダーとのやり取りに取り組みました。この開発により、顧客はフルサービス ソリューションにアクセスして、より効率的な患者の支払いと処理を推進できるようになりました。

スタンドアロンセグメントは、調査期間中に 6.25% の CAGR で成長すると予測されています。

ワークフローの段階別

主要企業の新製品投入に注力し、ポストビルセグメントが市場を牽引

ワークフローの段階に基づいて、市場は請求前、請求後、回収/差異に分類されます。

2025 年には、請求書発行セグメントが世界市場を支配し、最大のシェアを占めました。このセグメントの優位性は、通常、拒否は請求が処理された後でのみ発見され、プロバイダーの焦点がすでにリスクにさらされている収益の回復に移っているという事実に起因しています。プロバイダーは厳しいスケジュールに直面しており、特定の文書要件と支払者固有の手順に従う必要がありました。これらの手順に従わない場合、回収可能な請求が帳消しに変わる可能性があり、請求後の管理ワークフローの重要性が強調されます。その結果、主要企業はこの分野の潜在力を収益化するために新製品の発売に注力しています。

- たとえば、Red Sky Health は 2025 年 4 月に、医療提供者が請求エラーの根本原因を特定し、リアルタイムで修正し、請求を効率的に再提出できるようにする AI を活用したソリューション設計である Daniel を発表しました。この革新的なソリューションにより、プロバイダーは ML と生成AI過去の請求データを分析し、エラーを特定して修正し、再提出プロセスを合理化するアルゴリズム。

請求前セグメントは、調査期間中に 18.17% の CAGR で成長すると予測されています。

用途別

セグメントの成長につながる否認管理のコアワークフロー

アプリケーションごとに、市場は否認防止、否認管理、請求編集、否認の優先順位付け、過少支払い分析などに分割されます。

2025 年には、拒否管理セグメントがハイリスク収益を管理するための中核となるワークフローとして世界市場を支配しました。このセグメントにより、回収される収益と償却される収益の金額が決まります。チームには、拒否の理由を追跡し、作業をルーティングし、支払者の期限を管理し、異議申し立てが正しく時間通りに提出されることを保証するための適切なシステムが必要です。これらの基盤がなければ、支払い不足の防止や分析などの高度な機能は価値をもたらしません。その結果、買い手は市場内の主要な投資分野として拒否管理機能を優先します。これらの利点を強調して、主要企業は否認管理ソフトウェアに対する世界的な需要の高まりに応えるため、革新的な製品の発売にリソースを投入しています。

- たとえば、2025 年 5 月に、MD Clarity は拒否管理モジュールの大幅な拡張を開始しました。このサービスにより、医療提供者は拒否をより効果的に特定、異議申し立て、分析できるようになり、最適な償還の改善が促進されます。

拒否優先セグメントは、調査期間中に 16.70% の CAGR で成長すると予測されています。

エンドユーザー別

病院と ASC での高い請求件数が部門別の成長を牽引

エンドユーザーに基づいて、市場は病院と ASC、診療所、その他に分類されます。

2025 年の市場は、病院と ASC セグメントが独占しました。このセグメントは、大量の請求を生成し、複雑なケア提供ワークフローを処理するため、拒否が全体的なパフォーマンスに大きな影響を与えます。これらの組織は、より多くの支払者契約や複雑な承認要件も処理し、より多くの臨床文書を必要とします。膨大な請求件数と複雑な文書の組み合わせにより、拒否リスクが増大し、構造化されたワークフローの必要性が高まります。これらの要因により、病院と ASC が拒否管理ソフトウェアの主要なエンド ユーザーとなり、収益の最大のシェアを占めています。この分野の優位性を浮き彫りにして、企業は需要の増大に応えるために買収や合併などの戦略的活動に積極的に取り組んでいます。

- たとえば、2023 年 12 月、医療提供者にテクノロジー主導のソリューションを提供する大手プロバイダーである R1 RCM Inc. は、Acclara を買収しました。収益サイクル管理このパートナーシップは、収益管理プロセスを自動化し、医療提供者、患者、株主にとって長期的な価値を構築するために提供内容を多様化することを目的としていました。

診療所セグメントは調査期間中に 16.29% の CAGR で成長すると予測されています。

拒否管理ソフトウェア市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Denials Management Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に7.2億ドルで圧倒的なシェアを維持し、2025年にも8.1億ドルで首位の座を維持した。市場は、拒否率の上昇と規制当局による支払者ルールの急速な変化によって動かされています。 さらに、より複雑な償還モデルへの移行とコーディングの精査の強化により、この地域における拒否管理ソリューションの需要が増加し、市場の成長を支えています。

米国の否認管理ソフトウェア市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 8 億 4,000 万米ドルと推定され、世界の拒否管理ソフトウェア市場の約 56.48% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 12.30% の成長率となり、全地域の中で 2 番目に高く、2026 年までに評価額 2 億 8,000 万米ドルに達すると予測されています。病院財務ワークフローのデジタル化の推進と、この地域のコンプライアンスの厳格化への期待が成長を促進すると予想されます。

英国の否認管理ソフトウェア市場

2026 年の英国の否認管理ソフトウェア市場は約 0.4 億米ドルと推定され、世界市場の約 2.86% を占めます。

ドイツの否認管理ソフトウェア市場

ドイツでは、拒否管理ソフトウェア市場は 2026 年に約 0.7 億米ドルに達すると予測されており、これは世界市場の約 4.78% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2 億 2,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。この成長の原因は、管理上の負担の増大と財務効率の向上への圧力にあります。

日本の拒否管理ソフトウェア市場

日本では、2026 年の世界の拒否管理ソフトウェア市場は約 0.5 億米ドルと推定され、世界市場の約 3.56% を占めます。

中国の拒否管理ソフトウェア市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約0.7億米ドルと推定されており、これは世界売上高の約4.93%に相当します。

インドの否認管理ソフトウェア市場

インドでは、2026 年の拒否管理ソフトウェア市場は約 0.2 億米ドルと推定され、世界収益の約 1.20% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカ地域は、予測期間中に世界の拒否管理ソフトウェア市場で緩やかな成長を経験すると予想されます。ラテンアメリカ市場は、2026 年に評価額 0.4 億米ドルに達すると見込まれています。この地域は、投資の増加と政府の取り組みにより市場の成長が見られます。中東およびアフリカでは、GCC が世界市場の 1.34% を占め、評価額は 0.2 億米ドルに達すると予想されています。

南アフリカの否認管理ソフトウェア市場

市場は2026年までに約0.1億米ドルに達すると予測されており、世界収益の約0.41%を占めると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するために主要企業による新製品の発売に焦点を当てる

世界の拒否管理ソフトウェア市場は高度に統合されており、SCALE Healthcare、Experian Information Solutions, Inc.、Infinx Healthcare、Waystar などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、技術の進歩、新製品発売への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2025 年 9 月に Waystar は、次世代の否認防止および償還回復ソリューションである Waystar AltitudeAI の発売により、AI リーダーシップの進歩を発表しました。これらの進歩により、同社の市場をリードする地位が強化され、市場の成長を促進することが目的です。

世界市場における他の注目すべきプレーヤーには、FinThrive、Availity, LLC、R1、Optum, Inc. が含まれます。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされた主要な拒否管理ソフトウェア市場企業のリスト

- スケールヘルスケア(私たち。)

- エクスペリアン インフォメーション ソリューションズ株式会社 (私たち。)

- インフィンクス・ヘルスケア(私たち。)

- ウェイスター(私たち。)

- (私たち。)

- アベイリティーLLC. (私たち。)

- R1(米国)

- オプタム社(米国)

- Sift Healthcare(米国)

- MDaudit (米国)

主要な産業の発展

- 2025 年 10 月:高度な否認回復とコンプライアンス主導のワークフローに特化した医療収益サイクル ソリューション プロバイダーである NYX Health は、AI を活用した否認上訴レター自動化ソリューションである NYX Health AI を開始しました。この開発により、病院や医療システムは、正確な支払者固有の拒否不服申し立てレターを大規模に自動的に生成できるようになり、不服申し立てのスケジュールが短縮されました。

- 2025 年 7 月:リーダーである VisiQuate は、医療提供者向けの洞察の自動化と拒否管理を強化するディープ RCM 機械学習、ドメイン固有のアルゴリズム、および高度なデータ トークン化機能で知られるヘルスケア テクノロジー企業 Etyon を買収しました。

- 2025 年 6 月:FinThrive, Inc. は、医療システムによる支払者の拒否と過少支払いを支援する次世代分析ソリューションである FinThrive Denials and Underpayments Analyzer を立ち上げました。

- 2024 年 11 月:Claimable は、PANS/PANDAS の子供たちが保険会社の拒否を克服し、重要な情報にアクセスできるように設計された AI を活用した異議申し立てプラットフォームを開始しました静脈内免疫グロブリン(IVIG) 治療。

- 2024 年 6 月:Solventum は、人工知能 (AI) を活用した支払いの整合性と収益サイクルのソリューションである Solventum Revenue Integrity System を発表しました。このソリューションは Sift Healthcare と協力して開発され、医療システムが拒否の可能性を減らし、タイムリーで正確な支払者への払い戻しを保証できるように設計されています。

- 2023 年 9 月:Finvi は、ヘルスケア業界の収益サイクル管理 (RCM) 部門の拒否プロセスを合理化するように設計された新しい拒否管理スイートで Artiva HCx ソリューションを強化しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.69% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

導入、タイプ、ワークフローステージ、アプリケーション、エンドユーザー、および地域別 |

|

展開別 |

· クラウドベース · オンプレミス · ハイブリッド |

|

による タイプ |

· スタンドアロン · RCM 統合 |

|

による ワークフローステージ |

· 請求前 · 請求後 · 回収/差異 |

|

用途別 |

· 否認防止 · 拒否管理 · クレームの編集 · 拒否の優先順位付け · 過少支払い分析 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 医師の診察室 · その他 |

|

地域別 |

· 北米 (展開、タイプ、ワークフロー段階、アプリケーション、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (展開、タイプ、ワークフロー段階、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (展開、タイプ、ワークフロー段階、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (展開、タイプ、ワークフロー段階、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (展開、タイプ、ワークフロー段階、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 13 億 2000 万米ドルで、2034 年までに 44 億 6000 万米ドルに達すると予測されています。

2025 年の市場価値は 8 億 1,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって14.69%のCAGRで成長すると予想されています。

導入面では、クラウドベースのセグメントが市場をリードしました。

高額な請求拒否と限られた可視性が、市場の成長を促進する主な要因です。

SCALE Healthcare、Experian Information Solutions, Inc.、Infinx Healthcare、および Waystar が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。