商用車遠隔診断市場規模、シェアおよび業界分析、車両タイプ別(小型商用車、中型および大型商用車、バスおよび長距離バス)、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、展開タイプ別(クラウドベースおよびオンプレミス)、接続タイプ別(組み込みシステム、テザーシステムおよび統合アフターマーケットシステム)、アプリケーション別(コア車両診断、予知保全および健康状態)モニタリングなど)、エンドユーザー別(貨物および物流業者、公共および旅客輸送業者、その他)、および地域予測、2026 ~ 2034 年

商用車遠隔診断市場規模と将来展望

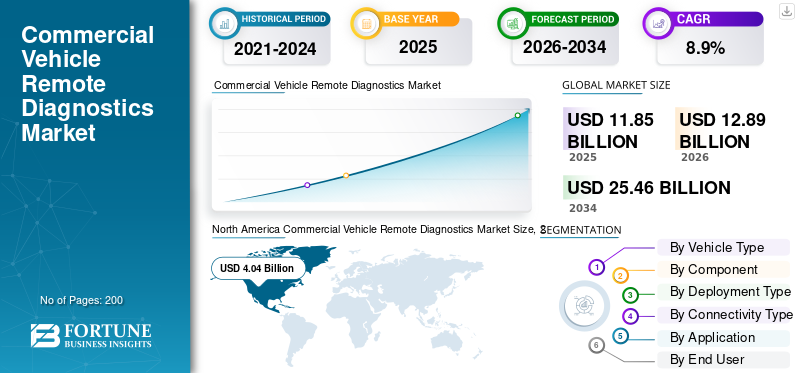

2025年の世界の商用車リモート診断市場規模は118億5,000万米ドルと評価された。同市場は、2026年の128億9,000万米ドルから2034年までに254億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.9%を示すと見込まれている。2025年時点で、北米は商用車リモート診断市場において34.09%の市場シェアを占め、同市場を牽引した。

世界の商用車リモート診断市場には、車両車両、OEM、サービス ネットワークが作業場で物理的に接続することなくトラックやバンの状態をチェックできるデジタル ツールとサービスが含まれています。オンボードセンサー、テレマティクスユニット、クラウドプラットフォームを使用して、リモート診断は障害コードを読み取り、パフォーマンス信号を追跡し、メンテナンスチームにアラートをトリガーできます。これにより、診断機能が向上し、エンジン、トランスミッション、後処理システム、バッテリー、重要な安全モジュールにわたるリアルタイムの車両状態監視がサポートされます。

市場は、予測期間中に障害コードの読み取りから予測および処方保守へと進化します。車両群は、メンテナンスコストを削減し、稼働時間を改善し、車両のコンプライアンスに関する厳しい規制要件を満たすという絶え間ないプレッシャーにさらされています。その結果、コネクテッド サービスに対する需要が高まり、分析、ワークフローの自動化、サービス スケジューリングを組み合わせたリモート診断プラットフォームの導入が加速しています。また、リモート診断は、健康に関する洞察をルート、ドライバーの行動、部品計画、保証の決定と結び付けることでフリート管理ソリューションを強化し、オペレーターが効率を向上させ、運用コストを削減できるようにします。

アプリケーションは、コア故障検出、リモート トラブルシューティング、予知保全、コンプライアンス レポート、小型商用車と自動車の両方のサービス オーケストレーションに及びます。大型商用車艦隊。成長は、OEM や Tier-1 サプライヤーによって構築された、より広範な OTA ソフトウェア管理、コネクテッド パワートレイン、デジタル サービス エコシステムによっても支えられています。

つまり、市場の成長はデータ主導型の運用とプロアクティブなメンテナンスによって形成されています。多くのプロバイダーは、バンドルされたサブスクリプション、統合ポータル、AI を活用した洞察を通じて、世界的な商用車遠隔診断業界を維持することを目指しています。同時に、OEM やボッシュ、ボルボ、マック トラックなどのテレマティクス ベンダーは、プラットフォーム機能、パートナーシップ、サービス統合を拡大して、遠隔診断市場分析のフットプリントを強化し、市場規模を長期的に拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

商用車遠隔診断市場動向

AI 支援による障害解釈が主流の機能に

リモート診断は、生の障害コードからガイド付きの意思決定サポートに移行しています。プラットフォームでは、わかりやすい言葉で障害を説明し、修復の優先順位を付け、次のアクションを推奨するために AI を使用するケースが増えています。この傾向により、技術者の生産性が向上し、フリート管理ソリューションが強化され、フリートのメンテナンス コストの削減とサイクル タイムの短縮に役立ちます。これが拡大するにつれて、世界の商用車遠隔診断業界は、より価値の高いサブスクリプションと差別化された分析に向けて推進されます。

- たとえば、2025 年 6 月、Samsara は、車両の修理を迅速化し、車両の初回修理の効率を向上させることを目的とした、より明確な故障説明を含む、車両診断を簡素化する AI ツールを強調しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

稼働時間のプレッシャーとコストの高騰がリモート診断の導入を促進

ダウンタイムの増加、部品の遅れ、技術者の不足により、車両はより早期に故障を監視し、より迅速に車両を修理する必要に迫られています。リモート診断はプロアクティブなメンテナンスをサポートし、初回修理率を向上させ、路上での通話や予定外の停車を最小限に抑えることでオペレーターの効率を高め、運用コストを削減します。このリモート診断ソリューションに対する需要の高まりは、車両が混合車両全体で接続されたワークフローを標準化するにつれて、市場規模拡大の中心となっています。

- たとえば、2025 年 3 月にボルボ トラックは、Volvo Connect での自動リモート プログラミングを発表しました。これにより、オプトイン車両へのプロアクティブなソフトウェア展開が可能になり、稼働時間を改善し、整備工場への訪問を減らすことができます。

市場の制約

サイバーセキュリティとソフトウェア更新のコンプライアンスによりコストと複雑さが増大

車両がコンピューターに接続されるようになるにつれて、リモート診断はより厳格なサイバーおよびソフトウェア更新制御に対応する必要があります。コンプライアンスには安全なアーキテクチャ、文書化、ガバナンスが必要であり、特に複数ブランドのフリートや小規模なサービス プロバイダーの場合、実装にかかる時間とコストが増加します。これにより、価格に敏感な市場におけるリモート診断ソリューションの導入が遅れる可能性があります。これにより支障が出ることが予想されます商用車今後数年間で遠隔診断市場は成長すると予想されます。

- たとえば、2025年11月、英国VCAは、新しい型式承認規定により国連R155サイバーセキュリティと国連R156ソフトウェア更新が導入され、義務施行日は2026年6月から始まると発表した。

市場機会

プラグアンドプレイ接続により工場テレマティクスを超えてカバレッジが拡大

大きなチャンスは、特に古い車両や断片化した地域で、テレマティクスが組み込まれていない車両を接続することです。プラグ アンド プレイ デバイスとオープン インターフェイスにより、長期間の改修プロジェクトを必要とせずに、フリートのデジタル化の迅速化、リモート トラブルシューティングの拡張、健康データの標準化が可能になります。これにより、車両の遠隔診断に対する対応可能な需要が拡大し、多様な車両タイプにわたる複数車両の展開が加速することで市場の成長がサポートされます。

- たとえば、コンチネンタルは 2025 年 4 月に、固定テレマティクス ユニットを設置せずにタコグラフと車両データのリアルタイムのリモート検索を可能にするプラグアンドプレイ ソリューションである VDO Link を導入しました。

市場の課題

データ標準化のギャップにより大規模な診断精度が低下する

商用フリートでは、OEM モデル、モデル年、および独自のコード ライブラリが混在して実行されます。プラットフォームがブランド固有の障害を完全に解釈できない場合、出力は実用的ではなくなり、レコメンデーションの信頼性が低下し、ワークフローの自動化が遅くなります。この課題は診断機能に影響を与え、フリート間のベンチマークを制限します。これは、特にオペレーターが多様な資産にわたって単一の画面を期待する場合に、リモート診断ツールを導入するビジネス ケースを弱める可能性があります。

- たとえば、2025 年 4 月に Geotab は、一部のメーカーが標準ライブラリに含まれていない独自のエンジン コードを使用しており、テレマティクス出力で不明な診断障害として表示される可能性があると指摘しました。

セグメンテーション分析

車種別

小型商用車が利用率の高い路線を運行し市場をリード

車両タイプに基づいて、市場は次のように分類されます。小型商用車、中型および大型商用車、バスおよび長距離バス。

小型商用車は頻繁な停止/始動サイクルを伴う利用率の高いルートを運行するため、稼働時間と修理速度が重要となります。また、LCV フリートでは、ルーティング、コンプライアンス、保守計画のためにテレマティクスを早期に導入しており、これによりリモート診断ツールの接続率が向上しています。高いユニット量とサービス強度により、サブスクリプションとデータの使用が加速され、都市部の物流とサービスフリート全体でのプラットフォームの着実な拡張がサポートされます。

- たとえば、Verizon Connect は 2025 年 2 月に、検査とコンプライアンスを合理化すると同時に、車両関連の運用負荷の軽減に役立つ洞察を提供してフリートをサポートするように設計された DVIR ツールを含むソリューションを発売しました。

中大型商用車セグメントは、予測期間中に 10.2% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

ソフトウェアがモデルとダッシュボードを継続的に改善して主導権を握る

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

車両はデバイスだけでなく実用的な洞察を求めているため、商用車の遠隔診断市場シェアはソフトウェアが独占しています。分析レイヤーは、信号を優先順位付きの障害、推奨されるアクション、自動メンテナンス ワークフローに変換します。また、ソフトウェアは車両や地域全体に拡張され、モデルやダッシュボードが継続的に改善されます。フリートが稼働時間やコスト管理などの成果に焦点を当てているため、ソフトウェアの収益化がハードウェアよりも早く拡大し、コネクテッド診断エコシステムにおけるリーダーシップが強化されています。

- たとえば、ボッシュは 2025 年 7 月に、車両データ、予測分析、メンテナンス スケジュールのワークフローを接続し、フリートの総合的な維持管理を支援するプラットフォームである FleetME を立ち上げました。

サービス部門は、予測期間中に 8.5% の CAGR で成長すると予想されます。

導入タイプ別

クラウドベースのセグメントがスケーラビリティと迅速な機能提供で優位に立つ

導入タイプに基づいて、市場はクラウドベースとオンプレミスに分類されます。

フリートでは迅速な展開、一元化されたダッシュボード、数千台の車両にわたる継続的な更新が必要なため、クラウドベースのセグメントが主流です。クラウド プラットフォームでは、AI モデル、ベンチマーク、部品やサービス ネットワークとの統合も可能になります。この構造により、障害に対する応答時間が短縮され、エンタープライズ ワークフローがサポートされ、分散フリートを管理する大規模事業者の ROI が強化されます。

- たとえば、2025 年 3 月の Volvo Connect の機能強化により、オプトインしたフリートにソフトウェア アップデートを積極的に送信することでリモート プログラミングが合理化され、トラック間でのシームレスな導入が可能になり、稼働率が向上しました。

オンプレミスセグメントは、予測期間中に 3.9% の CAGR で成長すると予想されます。

接続タイプ別

組み込みシステムがリモート障害検出を向上させて優位性を維持

接続タイプに基づいて、市場は組み込みシステム、テザーシステム、統合アフターマーケットシステムに分類されます。

工場で取り付けられた接続により、継続的かつ安全なデータ収集と車両サブシステムへのより深いアクセスが提供されるため、組み込みシステムが主流です。これにより、リモート障害検出が向上し、OTA アップデートがサポートされ、ドライバー デバイスやアフターマーケット配線への依存が軽減されます。組み込みアーキテクチャによりライフサイクル サポートも簡素化され、OEM とプラットフォームが大規模なフリート群全体で一貫した診断を提供できるようになります。

- たとえば、2025 年 9 月、ボルボ トラックは 100 万台を報告しました。接続されたトラック路上で、接続されたサービスが無線アップデートを可能にし、不必要なワークショップへの訪問を減らす方法を強調しました。

統合アフターマーケット システム部門は、予測期間中に 8.2% の CAGR で成長すると予想されます。

用途別

コア 車両診断は毎日の運用ベースラインであるため、重要な役割を果たします

アプリケーションに基づいて、市場は中核的な車両診断、予知保全と健全性モニタリング、車両のパフォーマンスとコンプライアンス管理などに分類されます。

すべてのフリートでは、エンジン、排出ガス、ブレーキ、電気的な問題についての障害を即座に可視化する必要があるため、中核的な車両診断が主流となっています。これはデジタル メンテナンス プログラムのエントリ ポイントであり、特に混合資産環境において、フリート全体で最も頻繁に使用される機能です。コア アラートが信頼されると、フリートは次のように拡張されます。予知保全とワークフローの自動化が挙げられますが、依然としてコア診断が最も量の多いユースケースです。

- たとえば、2025 年 4 月に Geotab は、診断ワークフローを強化するための車両の故障コードのより構造化されたビューなど、ユーザーが故障を理解する方法を改善するアップデートを公開しました。

予測メンテナンスおよび健全性監視セグメントは、予測期間中に 11.2% の CAGR で成長すると予想されます。

エンドユーザー別

貨物および物流艦隊のオペレーターが主導して密集したルートを運行

エンドユーザーに基づいて、市場は貨物および物流フリートオペレーター、公共および旅客輸送オペレーター、産業用および特殊なフリートオペレーター、OEMおよび認定サービスネットワークなどに分類されます。

ダウンタイムが 1 時間発生するたびに配送が中断され、資産の使用率が低下するため、貨物および物流フリートのオペレーターが主流となっています。彼らは密集したルートを運行し、大規模なフリートを運用し、予測的な洞察に基づいて配車スケジュールに合わせてメンテナンスを計画します。リモート診断は、メンテナンス管理を強化し、路上での事故を減らし、ドライバー、配車担当者、修理ネットワーク全体の調整を改善し、物流にとって ROI の高い機能となります。

- たとえば、Mack Trucks は 2025 年 2 月に、管理作業負荷を軽減しながら車両のパフォーマンスを最大化する強化された OTA 機能を導入し、稼働時間と運用継続性を優先するフリートをサポートしました。

OEM および認定サービス ネットワーク部門は、予測期間中に 8.8% の CAGR で成長すると予想されます。

商用車遠隔診断市場の地域別見通し

世界市場は地理的に、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Commercial Vehicle Remote Diagnostics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に40億4,000万米ドルで圧倒的なシェアを維持し、2024年も37億3,000万米ドルで首位を維持した。テレマティクスの高い普及率、成熟した車両のデジタル化、稼働時間に対する ROI の重視により、北米が優勢です。大手のレンタル通信事業者や民間フリートは、メンテナンス アラート、リモート プログラミング、サービス ネットワーク調整を組み合わせた接続プラットフォームを広く導入しています。 OEM エコシステムと強力なアフターマーケット テレマティクスの導入によりサブスクリプションがさらに加速し、フリートではダウンタイムの短縮と修理サイクルの短縮による目に見える節約が優先されます。米国では、SaaS バンドルの高速化と大規模な標準化により、成長はより ROI 主導で行われています。

- たとえば、2025 年 3 月、ボルボ トラック ノース アメリカは Volvo Connect リモート プログラミングを拡張し、新型トラックと従来のトラックの OTA アップデートを合理化し、フリートの稼働時間を最大化しました。

米国の商用車遠隔診断市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は分析的に約 31 億米ドルと概算でき、これは世界市場の約 26.2% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 37 億 6,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。市場の成長は、主要市場におけるフリートの拡大、電子商取引物流密度の上昇、デジタル化の加速によって牽引されています。成熟度が混在しているため、新しい車両への組み込み接続と古い車両への改造ソリューションの両方が促進されます。稼働時間のプレッシャーが高まるにつれ、診断と派遣、メンテナンス計画、ドライバーのワークフローを組み合わせたプラットフォームは、コスト重視の大規模なオペレーター ベース全体に急速に拡張されています。

中国商用車遠隔診断市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約16億5,000万米ドルに達し、世界市場の約13.9%を占めると予測されています。

インドの商用車遠隔診断市場

2025 年のインド市場は 4 億 3,000 万米ドルと評価され、世界収益の約 3.6% を占めます。

ヨーロッパ

欧州は今後数年間で7.2%の成長率を記録し、2026年までに評価額34億2,000万米ドルに達すると予測されています。欧州は、特にタコグラフ、排出ガス、ソフトウェアガバナンス要件におけるコンプライアンス主導のデジタル化を通じて成長します。データの取得、保守記録、サービスのスケジュール設定を自動化するコネクテッド サービスの導入が増えている一方で、OEM はサイバー ルールやソフトウェア ルールに沿った安全なアップデートや診断ツールチェーンを拡張しています。市場は価格主導というよりは規制主導です。

ドイツの商用車遠隔診断市場

2025 年のドイツ市場は 8 億 9,000 万米ドルと評価され、世界収益の約 7.5% を占めました。

英国の商用車遠隔診断市場

2025 年の英国市場は 6 億 2,000 万米ドルと評価され、世界収益の約 5.2% を占めます。

世界のその他の地域

その他の地域市場の成長は、改造に適した接続性、テレマティクスの段階的な普及、鉱山、建設、国境を越えた貨物輸送における計画外のダウンタイムの削減への注目の高まりによって支えられています。インフラストラクチャのギャップとコストへの敏感さにより、導入にはばらつきがありますが、プラグアンドプレイ ソリューションとサービスベースの製品により、通信事業者は多額の先行投資をせずにメンテナンスをデジタル化できます。

競争環境

主要な業界プレーヤー

ソフトウェアファーストのエコシステムが遠隔診断競争を再構築

世界の商用車遠隔診断市場における競争は、企業が車両データをどれだけ実用的なメンテナンス結果に変換できるかによって決まります。 OEM (トラックおよびバス メーカー) は、組み込み接続、リモート プログラミング、およびディーラーの統合に重点を置いています。 Tier-1 サプライヤーとテレマティクス プラットフォームは、より広範なマルチブランドの対応範囲、より高速な分析、健康警告を作業指示やサービス イベントに変換するワークフロー ツールを提供することで競争しています。

主要な差別化要因はデータの深さです。より多くの障害コード ライブラリをデコードし、それらを動作条件と関連付け、明確な推奨事項を提示する企業は、より強力な診断機能を備えていると見なされます。もう 1 つの差別化要因は統合です。顧客は、リモート障害検出をスケジューリング、部品の入手可能性、保証請求、技術者とのコミュニケーションと結び付けるプラットフォームを好みます。これは、メンテナンス コストの削減とフリートの稼働時間の向上に直接役立つためです。

クラウド アーキテクチャは、迅速な機能リリース、クロスフリート ベンチマーク、およびスケーラブルな AI モデルをサポートするため、デフォルトになりつつあります。そのため、多くのベンダーはクラウド分析をフリート管理ソリューションや広範な車両リモート診断市場のバックボーンとして位置づけています。プレイヤーも拡大中サイバーセキュリティコネクテッドカーは新たな監査要件を生み出し、顧客はリモート診断市場レポートのライフサイクル全体にわたって信頼できるデータ ガバナンスを期待しているため、ソフトウェア アップデートのコンプライアンスが求められます。

シェアを獲得するために、大手企業は OEM とプラットフォームのパートナーシップ、ワークフローまたは分析機能の買収、サードパーティ アプリ用のオープン API、リモート診断と安全性、コンプライアンス、および運用ダッシュボードをリンクするバンドルされたサブスクリプションを追求しています。この戦略は、世界全体をプラットフォームの統合に向けて直接推進しており、長期契約と組み込みサービスを通じて、より小規模なエコシステムが世界の商用車遠隔診断業界を保持できるようになります。

- たとえば、2025 年 3 月、Trimble と Daimler Truck North America は、Trimble Road Call と Freightliner Service Tracker を統合し、接続されたメンテナンス ワークフローを使用して修理を合理化し、ダウンタイムを削減しました。

キーのリスト 商用車遠隔診断会社の概要

- ボッシュ(ドイツ)

- コンチネンタル (ドイツ)

- ZF フリードリヒスハーフェン(ドイツ)

- ボルボグループ(スウェーデン)

- スカニア (スウェーデン)

- パッカー(米国)

- カミンズ(私たち。)

- アリソントランスミッション(米国)

- ジオタブ(カナダ)

- サムサラ(私たち。)

主要な産業の発展

- 2025 年 11 月:ダイムラー トラックは、以前のリモート診断システムに代わって、次世代の診断ソリューションとしてショート テストを導入しました。更新されたプラットフォームは、より迅速な車両ステータスチェック、モバイル対応のアクセシビリティ、およびワークショップワークフローとの統合の改善を提供し、より効率的なサービス処理をサポートし、商用車ネットワーク全体のデジタルメンテナンス機能を強化します。

- 2025 年 10 月:ZF は、安全なソフトウェア更新管理をサポートするツールとサービスを組み合わせた、UN/ECE R156 のニーズに合わせた SUMS サービス スイートを開始しました。 ZF 診断機能とスケーラブルなソフトウェア ガバナンスを結び付けます。

- 2025 年 8 月:コンチネンタルは、デジタル タコグラフをクラウド サービスに接続してリモート データを取得するプラグ アンド プレイ ソリューションである VDO Link を導入しました。これにより、テレマティクス ユニットを永続的に設置する必要性が減り、接続の展開が迅速化されます。

- 2025 年 6 月:ボッシュは、車両データ、診断アラート、サービス スケジュールを単一のインターフェイスに集中化するように設計されたデジタル フリート メンテナンス プラットフォームである FleetME を発売しました。ソリューションは統合します予測分析ワークショップ調整ツールを使用すると、フリートがメンテナンスを積極的に管理し、ダウンタイムを最小限に抑え、複数ブランドの車両運用全体でメンテナンスの意思決定を合理化できるようになります。

- 2025 年 4 月:カミンズは、Bauma 2025 で最新の PrevenTech プラットフォームの世界リリースを発表しました。このプラットフォームは、エンジンの稼働時間とパフォーマンスの成果を向上させるためのリモート監視と予測分析に重点を置いています。

- 2025 年 3 月:ボルボ・トラック・ノース・アメリカは、ボルボ・コネクトとリモート・プログラミングの機能強化を発表し、新型トラックと従来型トラックの OTA アップデートを合理化しました。この動きにより、接続された診断に関連したアップタイム サービスが強化されます。

- 2025 年 3 月:Trimble と Daimler Truck North America は、Trimble TMT フリート メンテナンス (ロード コール) と Freightliner Service Tracker の統合を発表しました。故障イベントをメンテナンス ワークフローに結び付けることで、より迅速な修理を目指します。

- 2025 年 2 月:Mack Trucks は、管理者の作業負荷を軽減し、フリートの車両パフォーマンスを向上させることを目的とした自動ソフトウェア展開機能を含む、無線機能の強化を発表しました。これにより、接続されたメンテナンスと診断のワークフローがサポートされます。

レポートの範囲

世界の商用車遠隔診断市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、コンポーネント、展開タイプ、接続タイプ、アプリケーション、エンドユーザー、および地域別 |

| 車両タイプ別 |

|

| コンポーネント別 |

|

| 導入タイプ別 |

|

| 接続タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 118 億 5,000 万米ドルで、2034 年までに 254 億 6,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 40 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.9% の CAGR を示すと予想されます。

小型商用車セグメントが車種別で市場をリードしました。

稼働時間のプレッシャーとコストのインフレが市場の拡大を促進します。

Bosch、Volvo、Geotab、ZF は、市場のトッププレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート