自律走行トラック用LiDAR市場規模、シェア及び業界分析:自律レベル別(レベル1、レベル2、レベル3、レベル4)、推進方式別(内燃機関と電気)、トラックタイプ別(軽トラック、中型トラック、大型トラック)、 LiDARタイプ別(機械式LiDAR、固体LiDAR(MEMS)、フラッシュLiDAR(FMCW)、その他)、用途別(鉱業、建設、貨物輸送、ラストマイル配送、その他)、地域別(米国、欧州、アジア)および地域別予測、2024-2032年

主要市場インサイト

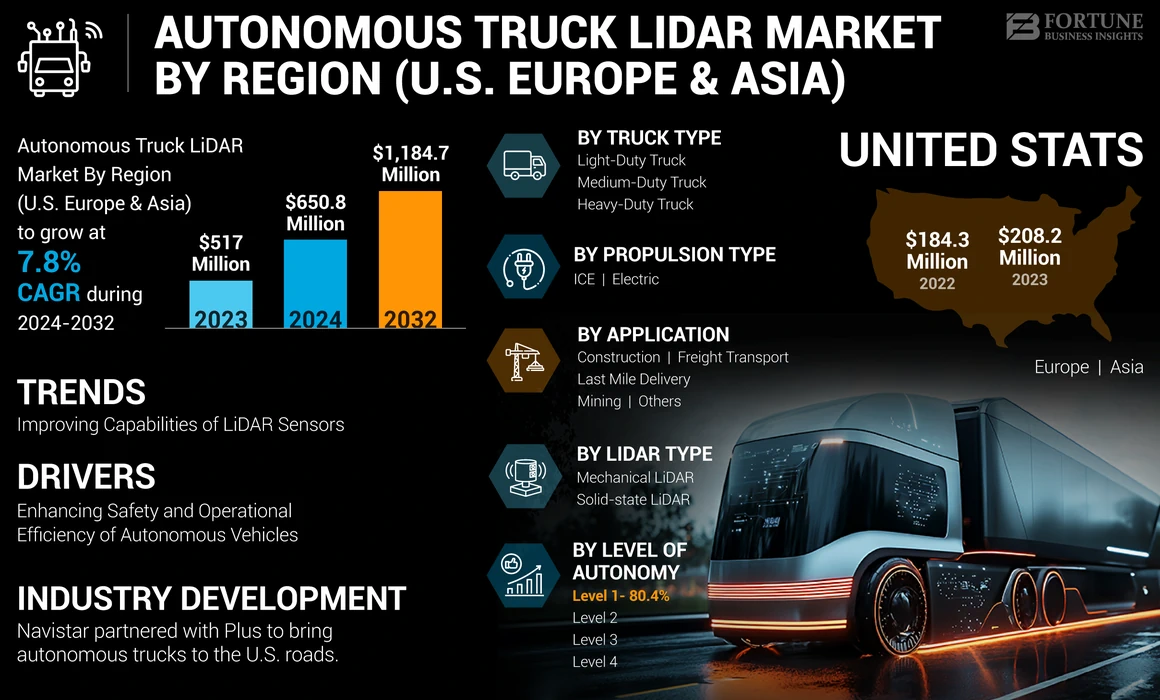

自律走行トラック用LiDAR市場は地域別(米国、欧州、アジア)で、2023年の市場規模は5億1700万米ドルと評価された。予測期間中、市場は2024年の6億5080万米ドルから2032年までに11億8470万米ドルへ、年平均成長率(CAGR)7.8%で成長すると予測されている。米国は2023年に40.27%のシェアで世界市場を支配した。

LIDAR(光検出と範囲)は、ナビゲーションと障害物検出のために自律トラックで使用される重要な技術です。レーザービームを使用して、ターゲットを照らし、反射光を分析することにより距離を測定します。これにより、トラックの周囲の高解像度の3次元マップがリアルタイムで作成され、オブジェクト、道路状況、その他の車両の正確な検出が可能になります。 LIDARシステムは、の安全な動作に不可欠です自律トラック照明条件に関係なく正確な環境データを提供するため、車両が情報に基づいた決定を下すことができるようにします。状況認識を高めることにより、LIDARテクノロジーは、自動運転トラックの信頼性と安全性に大きく貢献します。

自動運転トラックLIDAR市場は急速に拡大しており、高度なドライバーアシスタンスシステム(ADA)の需要の増加と、物流および輸送部門の自律的な運転能力によって促進されています。レーザーパルスを使用して環境の高解像度3Dマップを作成するLidarテクノロジーは、自律トラックの安全で効率的な操作に重要です。機械的なリダーからソリッドステートリダーへの移行は顕著な傾向であり、コストの削減と耐久性の向上を約束します。 2025年までに、高度なLIDARシステムを装備した自動運転トラックは、高速道路や都市物流ネットワークで一般的な光景になり、貨物輸送とラストマイルの配達に革命をもたらすことが予想されます。

Covid-19のパンデミックは、非接触型配信およびロジスティクスソリューションの必要性を強調することにより、自律トラックとLidar技術の開発と採用を加速しました。サプライチェーンの混乱と労働力不足により、自動化への投資が増加し、回復力と効率性が確保されました。企業は、R&Dの取り組みとパイロットプログラムを加速して、自律的なロジスティクスの需要の高まりを満たし、パンデミック後の自律トラックのLIDAR市場を後押ししました。

自律走行トラック用LiDAR市場の主なポイント

- 2023年の市場規模:5億1,700万米ドル

- 2024年の市場規模:6億5,080万米ドル

- 2032年の予測市場規模:11億8,470万米ドル

- 年平均成長率(CAGR):2024年~2032年に7.8%

- 2023年には、米国が40.27%のシェアで自動運転トラック向けLiDAR市場を支配しました。

- レベル1自動運転セグメントは、2023年に最大の市場シェアを獲得しました。

- ICE(内燃機関)搭載トラックセグメントは、2023年に市場で支配的なシェアを占めました。

北米

北米は、高度な研究開発活動、支援的な規制環境、および大規模な実証プログラムにより市場をリードしています。

欧州

欧州では、持続可能性目標の推進と自動運転車に有利な規制環境を背景に力強い成長が見られています。

アジア太平洋

アジア太平洋地域は、インテリジェント交通インフラへの政府投資に支えられ、最も急速に成長している地域です。

米国

主要な自動運転トラック企業の存在、広範な試験プログラム、および州レベルでの有利な規制により、高い導入が進んでいます。

日本

自動化技術の進展と政府の支援が市場発展を加速させています。

続きを読む

地域ごとの自律トラックライダーマーケット(米国ヨーロッパおよびアジア)の傾向

自動運転車の開発をサポートするためのLIDARセンサーの能力の向上は、最新の市場動向として出現するでしょう

Lidarは、自動運転トラックの開発に必要な重要な技術です。これは、知覚、ナビゲーション、安全性に重要な機能を提供するためです。 Lidarセンサーの最新世代は、以前のモデルと比較して、範囲、解像度、信頼性の改善を提供します。これらの電力生成機器の拡張により、自動運転トラックは、困難な環境条件でさえ、より高い距離でより高い精度でオブジェクトを検出できます。

LIDARテクノロジーの重要な革新の1つは、ソリッドステートライダーセンサーの開発です。従来の機械的ライダーシステムとは異なり、ソリッドステートリダーには可動部品がありません。これにより、より堅牢でコンパクトで、費用対効果が高くなります。さらに、これらのタイプのLIDARは高度なコンピューティングプラットフォームと統合されています人工知能(AI)アルゴリズム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

地域別の自律トラックライダー市場(米国ヨーロッパおよびアジア)成長因子

市場の成長を促進するための自動運転車の安全性と運用効率の向上

物流および輸送産業は、ドライバーの不足や効率の向上などの課題に対処するために自律的なソリューションをますます採用しているため、LIDARテクノロジーはこれらの進歩の基礎として浮上しています。 LIDARは、環境の高解像度の3次元マップを提供します。これは、安全なナビゲーションに不可欠です自動運転車。

このテクノロジーにより、これらの車両は、高精度でリアルタイムでオブジェクトを検出および識別し、複雑な運転シナリオで安全に操作できるようにします。 AEVAなどの企業が開拓したものなど、周波数変調連続波(FMCW)LIDARの最近の開発は、従来の距離測定とともにインスタント速度データを提供することにより、これらの機能をさらに強化します。これにより、静的オブジェクトと動的オブジェクトをより適切に区別できます。これは、高速道路速度での自律運転の重要な機能です。

- 主要な業界のコラボレーションは、自律トラックにおけるLIDARテクノロジーの重要性を強調しています。たとえば、2024年1月、大手商用車メーカーの1つであるDaimler TruckがAEVAおよびTORC Roboticsと提携して、高度な4D LidarセンサーをFreightliner Cascadiaトラックに統合しました。この統合は、特定の条件下で人間の介入なしに車両が動作できるSAEレベル4の自律性を達成するための重要なステップです。このコラボレーションは、2027年までに生産により、これらの自律型トラックを米国市場に持ち込むことを目的としています。このパートナーシップは、商業用アプリケーションの安全性と効率の要件を満たすために、堅牢でスケーラブルなLIDARテクノロジーを選択することの戦略的重要性を強調しています。

の進歩リダーテクノロジーは、自律トラックの安全性を高め、運用効率に貢献します。高度なLIDARを装備したこれらのトラックは、疲労なしに長時間動作し、一貫した速度を維持し、交通条件に基づいてリアルタイムでルートを最適化できます。これにより、燃料消費量と運用コストが削減されます。さらに、休憩を必要とせずに継続的に運営する能力は、全体的な配送時間を大幅に短縮し、物流業界で競争力のある景観を提供する可能性があります。

抑制要因

市場成長のハードルとして機能するための厳しい規制

規制上の課題は、業界の専門家の間で最大の関心事としてランクされており、それらを米国、ヨーロッパ、およびアジアの自治トラックLIDAR市場の成長に対する重要な障壁として挙げています。さまざまな地域にわたる断片化された規制環境はさらに問題を複雑にし、標準と要件の矛盾は、LIDARテクノロジーを備えた自律トラックの展開とスケーラビリティを妨げています。特に安全基準と責任の枠組みに関して、自動運転車の運用を管理する標準化された規制の欠如は、不確実性と予測不可能性を生み出します。これは、投資の決定を妨げ、米国、ヨーロッパ、およびアジアの自治トラックライダー市場における技術革新のペースを妨げる可能性があります。

市場のダイナミクスに対する規制のハードルの影響は、投資の傾向にも反映されています。報告書は、厳しい規制制度を備えた地域での自動運送のスタートアップに対するベンチャーキャピタル資金の顕著な減少を強調しています。投資家は、より有利な規制環境を備えた市場にリソースを割り当てることを好む、長期にわたる規制の不確実性に直面しているプロジェクトに資本をコミットすることを嫌がります。この傾向は、自動運転トラックのLIDAR市場における投資を推進し、革新を促進することにおける規制の明確性と一貫性の重要性を強調しています。

さらに、規制機関と管轄区域間の調整の欠如は、自律トラックのグローバルメーカーとオペレーターにとって重要な課題をもたらします。規制をナビゲートすると、自動運送艦隊の開発と展開に複雑さとコストが追加され、市場の参加者が国境を越えて事業を拡大することを阻止します。統一された規制の枠組みがないことは、相互運用性と標準化の取り組みを妨げ、既存の輸送ネットワークへの自律トラックのシームレスな統合を妨げる可能性があります。

地域別の自律トラックライダー市場(米国ヨーロッパおよびアジア)セグメンテーション分析

自律分析のレベル別

基本的なドライバー支援の重要性は、レベル1の自律性の需要の増加を特徴としています

自律性のレベルでは、市場はレベル1、レベル2、レベル3、レベル4に分類されます。

これらの地域は自律的な技術を徐々に受け入れているため、2023年にレベル1セグメントが市場を支配しました。トラックの自律性には、アダプティブクルーズコントロールや車線管理支援などのドライバーアシスタンス機能が含まれます。これらの機能は、自律技術の採用を促進しており、ドライバーを半自動システムに慣れさせながら、安全性と利便性の漸進的な改善を可能にしています。この漸進的な統合は、市場の成長に不可欠であり、より高度なレベルの自律性への道を開いています。

レベル4の自律性は、特定の環境での人間の介入なしに、すべての運転タスクを実行できます。 Robotaxisと自律配信サービスの台頭は、安全性と効率を確保するために、堅牢なLidarシステムの需要を促進しています。 Daimlerなどの企業は、レベル4のトラックを展開することを計画しています。これは、最も高度で信頼性の高いセンサーシステムを使用して複雑な環境を自律的にナビゲートすることにより、LIDAR市場を大幅に高めることを計画しています。これにより、市場のセグメントの成長が予想されます。

- たとえば、2024年5月、ヒュンダイはソフトウェアパートナーPlusとともに、レベル4の自動運転トラックのテクノロジーを装備したXcient燃料電池を提示しました。プラステクノロジーを搭載したXcientモデルは、米国でテストを受けるためのレベル4の自律性を備えた最初の燃料電池駆動型ヘビーデューティトラックです。

レベル2とレベル3のセグメントは、市場の大幅な増加を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進型分析による

既存のインフラストラクチャとテクノロジーの親しみやすさは、氷セグメントが市場を支配するのに役立ちます

推進型により、市場は氷と電気に分類されます。

電化への移行にもかかわらず、氷駆動の自動運転トラックは、確立されたインフラストラクチャと長距離機能により、支配的な自動運転トラックLIDAR市場シェアを保持し続けています。高度なライダーシステムとアイストラックを統合すると、運用上の安全性と効率が向上し、自律トラック市場での継続的な採用をサポートします。

電気自律トラックは、ゼロ排出の利点と高度な自律能力を組み合わせて、イノベーションの最前線にあります。 LIDARテクノロジーの使用は、の運用効率と安全性を高めます電気トラック、規制の傾向と環境目標に沿っています。自動運転電気トラックは、正確なナビゲーションを可能にし、エネルギー消費を削減し、市場の成長をサポートすることにより、バッテリーの使用を最適化する高度なLIDARシステムの恩恵を受けます。これは、持続可能性と技術の進歩に同時に対処するため、市場で最も急速に成長するセグメントになります。

トラックタイプ分析による

eコマースセクターの成長は、Lidarテクノロジーを備えた軽量トラックの需要を促進します

トラックの種類ごとに、市場は軽量トラック、中型トラック、および頑丈なトラックに分類されます。軽量の自動運転トラックは、都市の配達やラストマイルのロジスティクスに最適です。サイズと敏ility性が小さく、Lidarテクノロジーが安全性と精度を確保する上で重要な役割を果たし、市場を支配する都市環境のナビゲートに適しています。

頑丈なトラックは、長距離貨物輸送に不可欠です。洗練された自動運転トラックLIDARシステムによってサポートされる自律運転技術の実装は、安全性を高め、運用コストを削減し、ドライバーの不足に対処します。これらの機能により、最も急速に成長するセグメントになります。中型のトラックセグメントは、大幅な成長率も紹介しました。

LIDARタイプ分析による

機械的ライダーの精度と信頼性は、市場を支配するのに役立ちます

Lidarタイプごとに、市場は機械的なLidarと固体Lidarにセグメント化されています。

機械的なライダーシステムは、さまざまな環境で動作する自律トラックに不可欠な高解像度と長距離の機能を提供します。より高価であるにもかかわらず、それらの精度と信頼性により、自律型のトラック輸送業界の早期採用者にとって好ましい選択肢となり、米国、ヨーロッパ、およびアジアの自治トラックLIDAR市場シェアを支配するのに役立ちます。

ソリッドステートリダーは、費用対効果が高く耐久性があり、機械的なライダーよりも可動部品が少なくなります。自律トラックへの統合は、コストが削減され、堅牢性が向上するため、CAGRが高くなるセグメントの成長をサポートします。

アプリケーション分析による

効率的で費用対効果の高い輸送ソリューションに対する需要の増加は、貨物輸送が市場を支配するのに役立ちます

アプリケーションにより、市場は鉱業、建設、貨物輸送、ラストマイル配達などに分割されます。

貨物輸送は、ルートの計画と配送効率を向上させるため、Lidarを使用した自律トラックから大幅に恩恵を受けます。これにより、運用コストが削減され、サプライチェーンの信頼性が向上し、市場の成長が向上します。リダーテクノロジーを装備した自動運転トラックは、効率的で費用対効果の高い輸送ソリューションに対する需要が高まっているため、物流業界の効率を改善するための重要な可能性を提供し、市場で支配的なセグメントになります。

LIDARテクノロジーは、都市環境での正確なナビゲーションと障害物の検出を可能にするラストマイル配信トラックにとって重要です。このアプリケーションは、電子商取引の効率的で信頼性の高い配信ソリューションの必要性が高まっているため、最も急速に成長しているセグメントです。

鉱業の自動運転トラックは、複雑な地形をナビゲートし、安全性を確保するためにLIDARを使用し、それにより事故のリスクを減らし、運用効率を高めます。このアプリケーションは、過酷な環境に合わせて調整された高度なLIDARシステムの需要を促進します。発展途上国での建設およびインフラ開発活動の拡大は、建設セグメントが市場で成長するのに役立ちます。他のセグメントは、かなりの市場の成長も示しています。

地域の洞察

地理に基づく市場のセグメンテーションは次のとおりです。米国、ヨーロッパ、アジア。

米国の自動運転トラックLIDAR市場は、高度なR&Dイニシアチブと支援的な規制の枠組みにより拡大しています。米国は市場で支配的な国になりました。 WaymoやTusimpleなどの企業は、広範なパイロットプログラムを備えており、それにより物流効率が向上しています。パンデミック後のeコマース活動の急増は、自律的な物流ソリューションの需要を促進しました。さらに、カリフォルニアとテキサスは、これらのテクノロジーをテストおよび展開するための促進環境を提供しています。

強力な規制支援と持続可能性の目標により、ヨーロッパは成長しています。 EUの積極的な規制の枠組みは、自律車両技術の革新を促進します。ボルボやアインライドなどの企業は、多大な投資と堅牢なパイロットプロジェクトをリードしています。炭素排出量を削減し、重い材料の輸送を改善することに焦点を当てることで、自律トラックの採用が後押しされます。

アジア、特に中国と日本は、グローバルな自動運転トラックライダー市場で急速に前進しており、最も急速に成長しているセグメントになっています。 BaiduやPony.aiなどの企業は、広範なパイロットプログラムで地域市場をリードしています。政府の支援政策とインテリジェントな輸送インフラへの多額の投資が、アジア市場の成長を促進しています。中国の技術革新と自動化における日本の進歩に焦点を当てていることも、重要な推進要因です。

主要業界のプレーヤー

HESAI Groupの革新的なLIDARテクノロジーと強力なグローバルプレゼンスは、それを主要なプレーヤーに配置します

HESAIグループは、革新的なLIDARテクノロジーと強力な世界的存在により、米国、ヨーロッパ、アジアの自動運転トラックLIDAR市場の著名なリーダーです。 HESAIは、自律運転システムに不可欠な高性能ライダーセンサーの開発を専門としています。その旗艦製品であるPandarシリーズは、自動運転トラックの安全な操作に不可欠な高解像度の3Dマッピングと並外れた精度を提供します。

米国では、HESAIは、NuroやZooxなどの大手自治運転会社とのパートナーシップを確立し、市場の浸透を強化し、現実世界のアプリケーション(ビジネスワイヤー)における技術の信頼性を実証しています(株式分析)。ヨーロッパでは、HESAIは主要な自動車メーカーやテクノロジー企業と協力しており、LIDARシステムをさまざまな自動運転車プロジェクトに統合しています。厳しいヨーロッパの安全性と品質基準へのコンプライアンスは、市場の地位をさらに強化します。

アジア、特に中国では、HESAIは支配的なプレーヤーであり、自律的な車両開発に対する政府の強力な支援と、インテリジェント輸送インフラへの多額の投資から恩恵を受けています。同社のR&D能力とLIDARテクノロジーの継続的なイノベーションにより、多数の自律車両イニシアチブ(Business Wire)の優先パートナーになりました。さまざまな市場のニーズに合わせて調整されたスケーラブルで費用対効果の高いソリューションを提供する能力は、グローバルな自律トラックライダー市場でのリーダーシップを支えています。 Quester Inc.、Cepton Inc.、およびRobosenseは、市場の他の著名なプレーヤーの一部です。

米国の上位ヨーロッパおよびアジアの自動運転トラックLIDAR企業のリスト:

- Ouster、Inc。(私たち。)

- Quanergy Solutions、Inc。(米国)

- Cepton、Inc。(米国)

- Leddartech Inc.(カナダ)

- コンチネンタルAG(ドイツ)

- Innoviz Technologies Ltd.(イスラエル)

- Robosense Technology Co.、Ltd。(中国)

- Leishen Intelligent System Co.、Ltd。(中国)

- Aeye、Inc。(米国)

- セヨンド(中国)

- HESAIテクノロジー(中国)

- Velodyne Lidar、Inc。(米国)

- Aeva Inc.(米国)

- Luminar Technologies Inc.(米国)

主要な業界の開発

- 2024年3月:NavistarはPlusと提携して、自律的な車両技術のイノベーションを促進することを目的とした支援的な規制の枠組みとインセンティブによって強化された動きである、米国道路に自律トラックを持ち込みました。

- 2024年1月: AEVAとDaimler Truck AGは、シリーズ生産の自律的な商用車プログラムのために、長距離および超長距離LIDARを提供するという契約に署名しました。本契約の下で、AEVAは最新のAEVA Atla Atla Automotive Grade 4D LidarテクノロジーをDaimler Truckに提供し、Torc Roboticsと協力して、Class 8 Freightliner Cascadiaトラックプラットフォームから始まり、SAEレベル4の自律車機能を可能にします。

- 2023年7月:Lidar PerceptionソフトウェアプロバイダーであるVueronは、有名なCognataを選択しましたアダスAVシミュレーションソフトウェアプロバイダーは、自律運転システム向けのLIDAR Perceptionソフトウェアの進歩を加速するための信頼できるシミュレーションパートナーとして。

- 2023年4月:Oouster、Inc。は、クラウド支援のデジタルLidar認識プラットフォームであるOuster Geminiの発売を発表しました。 Ouster Geminiは、単一または複数融合のLidarセンサーからの3Dデータを使用して、移動オブジェクトをリアルタイムで検出、分類、および追跡する機能を提供します。カスタムまたはサードパーティの分析ソリューションと組み合わせることで、顧客は重要な洞察を収集し、安全性とセキュリティを改善し、ゲストエクスペリエンスを向上させ、収益を高め、運用を簡素化するためにアラートに基づいて行動できます。

- 2023年1月:Ceptonは、新しいLidarであるVista-X120 Plusを紹介しました。同社は、リアルタイムの適応3D認識のために、定義可能なトップエンドの自動車LIDARを定義可能なスリムなソフトウェアであると主張しています。セプトンは、Vista-X120 Plusが大衆市場のLidar採用のビジョンを進めていると言います。

報告報告

このレポートは、大手企業、サービスタイプ、製品アプリケーションなどの重要な側面に焦点を当てた詳細な市場分析を提供します。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 7.8% |

|

ユニット |

値(100万米ドル)とボリューム(ユニット) |

|

セグメンテーション |

自律レベル

|

|

推進タイプ

|

|

|

トラックの種類

|

|

|

ライダータイプ

|

|

|

応用

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2023年に5億1,700万米ドルであり、2032年には1,184.7百万米ドルに成長すると予測されています。

市場は7.8%のCAGRで成長すると予測されており、予測期間(2024-2032)に着実に成長します。

2023年、米国市場は2億820万米ドルでした。

自動運転車の安全性と運用効率の向上により、市場が促進されています。

HESAIテクノロジーは、グローバル市場の大手プレーヤーです。

米国は2023年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート