塞栓療法市場規模、シェアおよび業界分析、製品別(塞栓剤{液体塞栓剤およびマイクロスフェア}、塞栓コイル{取り外し可能コイルおよびプッシュ可能コイル}、フローダイバーター、取り外し可能バルーン、血管プラグ/プラグシステム、およびサポートデバイス)、アプリケーション別(腫瘍学、末梢血管疾患、神経学、泌尿器科および腎臓学、その他)、エンドユーザー別 (病院および ASC、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

塞栓療法の市場規模と将来展望

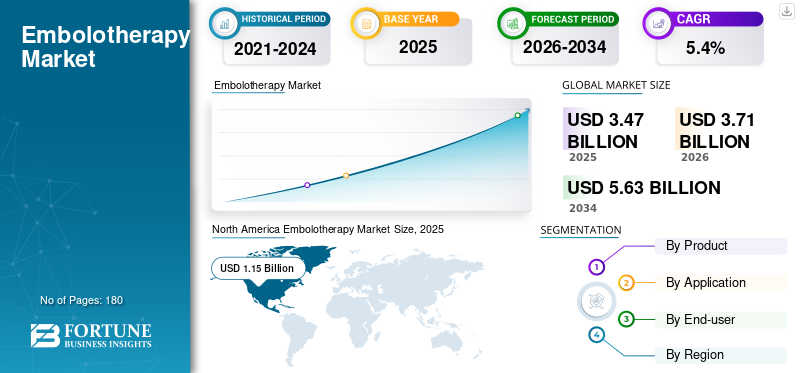

世界の塞栓療法市場規模は2025年に34億7,000万米ドルと推定されています。市場は2026年の37億1,000万米ドルから2034年までに56億3,000万米ドルに成長すると予測されており、予測期間中に5.4%のCAGRを示します。北米は世界の塞栓療法市場を独占し、2025年には33.14%の市場シェアを獲得しました。

塞栓療法は、異常な血管または標的組織への血流を意図的に遮断する低侵襲のカテーテルベースのアプローチであり、通常、腫瘍の治療、急性出血の制御、血管奇形の管理、または分流器やコイルによる動脈瘤の治療に使用されます。臨床医や医療制度が入院期間の短縮、外科的外傷の軽減、高齢患者やリスクの高い患者の治療資格の拡大を可能にする処置を好むため、治療の需要が高まっています。臨床の魅力は特に介入腫瘍学と神経血管治療で強く、手術件数が疾患の負担と専門医の採用を追跡するためです。

- 例えば、WHOのがん対策機関は、2022年には世界全体で約2,000万人の新たながん症例が推定されることを強調し、サービス提供能力は依然不均一であり、拡張可能な画像誘導療法に対する強い圧力が生じていると警告した。

さらに、メドトロニック、ストライカー コーポレーション、ボストン サイエンティフィック コーポレーション、テルモ株式会社が最大の市場シェアを保持しています。これは、投資の急増と、新製品の発売やコラボレーションなどの戦略的取り組みによって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

塞栓療法市場の動向

次世代塞栓剤への優先的移行と到達性の向上

決定的な傾向は、「汎用塞栓術」から人工塞栓材料と高精度送達システムへの移行です。塞栓剤では、予測可能な展開、持続的な薬物溶出、および反復介入をサポートする能力が重視されます。

- 例えば、テルモヨーロッパが2024年4月に発売した吸収性薬物溶出マイクロスフェア「BioPearl」は、メーカーが単に粒度のサイジングだけではなく、材料科学と長期的な治療の考慮によってどのように差別化を図っているかを示している。

同時に、デリバラビリティもそれ自体が製品カテゴリとして扱われています。新しいマイクロカテーテルの設計は、追跡性、トルク、塞栓適合性、および半径方向アクセスのためのより長い作動長に焦点を当てて開発されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

腫瘍学および血管疾患全体で低侵襲性塞栓術の使用を拡大し、市場の成長を促進

塞栓療法市場の成長を促進する主な要因は、複数の大量の症状における第一選択療法または補助療法としての塞栓術の臨床フットプリントが拡大していることです。腫瘍学では、塞栓術は肝臓がんの治療経路と密接に関連しています。企業は、再現性を向上させ、将来の治療選択肢を維持するために、薬剤溶出性マイクロスフェアや次世代マイクロスフェアへの投資を続けています。血管側では、開腹手術から動脈瘤、AVM、出血の血管内管理への移行によって成長がサポートされています。分流器が中心です。

- たとえば、2024 年 5 月にメリット メディカルは、同社の Siege 血管プラグおよび関連塞栓送達製品の FDA 510(k) 認可を発表しました。これは、末梢塞栓ツールのポートフォリオ構築が進行中であることを示しています。

したがって、基礎疾患の負担と塞栓療法を必要とする患者プールの拡大により、世界市場が押し上げられる可能性があります。

市場の制約

償還のばらつき、適応症による証拠のギャップ、市場の成長を制限する予算の制約

臨床では強い勢いがあるにもかかわらず、塞栓療法は多くの適応症にまたがっており、証拠の強さや支払者の期待も異なるため、導入にはばらつきがあります。病院は確立されたユースケースを容易に採用する可能性がありますが、償還が不明確であったり、文書要件が重い場合には、新しい外来治療やニッチな治療の拡張には時間がかかります。さらに、塞栓療法は多くの場合、器具を大量に使用する処置です。マイクロカテーテル、ガイドワイヤー、コイル/薬剤、そして場合によっては付属の画像ツールも含まれます。したがって、調達チームはケースの総コストを精査し、価格設定と契約条件について OEM や販売代理店に頻繁に要求します。

さらに、新興国や発展途上国では病院や医療インフラが不足しているため、市場の成長が制限されています。したがって、臨床上の必要性が高い場合でも、リソースが少ない環境では塞栓術の導入が遅れる可能性があります。この組み合わせ、コスト管理、変動する償還期限、不均一なインフラストラクチャにより摩擦が生じ、広範な普及が遅れる可能性があります。

市場機会

浸透していない国、外来患者の拡大、一貫性を向上させて大きな成長の機会を生み出すイメージング/ソフトウェア

最大の利点は、塞栓術が臨床的に関連しているにもかかわらず、専門家不足とカテーテル検査室の能力が限られているために十分に活用されていない市場、および三次センターから高処理能力の病院システムや一部の外来患者施設に手術が移行している市場にあります。企業が塞栓療法を容易に適切に実行できるようにして、術者間のばらつきを減らし、処置時間を短縮することによっても、成長の機会が生まれます。

デバイス側では、差別化された塞栓剤と送達ツールにより、再治療経路を拡張し、患者の適格性を広げることができます。さらに、臨床試験エコシステムが成熟し、規制当局が次世代デバイスの認可を継続しているため、メーカーはプレミアムセグメントの ASP を引き上げる適応症の拡大とアップグレードサイクルを追求する余地が得られます。

市場の課題

手順の複雑さ、訓練を受けた介入者の不足、市場の成長を妨げる一貫性のないサプライチェーン

塞栓療法の複雑さは、市場における真の課題です。結果は、デバイスだけでなく、解剖学的構造、カテーテル技術、塞栓の選択、および手術中の意思決定にも依存します。このため、特に塞栓術が一流の学術センターを超えて拡大するにつれて、トレーニングと再現性が中心的な問題となります。神経血管流路変更などの成熟した分野であっても、市販後のパフォーマンス管理は依然として重要です。

もう 1 つの課題は、製品のイノベーションを現実世界の購買制約に合わせることです。病院では多くの場合、症例ごとに複数の使い捨て器具、造影剤や画像処理の利用、スタッフの時間を含む、全体的な処置の経済性を通じて塞栓療法を評価します。システムの予算が圧迫されている場合、臨床上の差別化が明確で償還が安定していない限り、OEM はプレミアム塞栓薬や次世代プラットフォームの導入が遅れる可能性があります。

最後に、地理的なスケーラビリティは困難です。 WHOの2024年2月の報告書は、多くの国が優先がんと緩和サービスに十分な資金を提供していないことは、より大きな能力ギャップ、限られた画像インフラ、訓練を受けた介入医の不足、一貫性のないサプライチェーンを反映しており、臨床上の必要性が存在する場合でも塞栓術の導入を抑制する可能性があると指摘している。これらの課題に対処するには、地域の医療システムの現実に適合した製品とトレーニング エコシステム、エビデンス生成、およびサービス モデルが必要です。

セグメンテーション分析

製品別

セグメントの成長を促進するためにいくつかの手術で塞栓剤を広く採用

製品に基づいて、市場は塞栓剤、塞栓コイル、フローダイバーター、取り外し可能なバルーン、血管プラグ/プラグシステム、サポートデバイスに分類されます。さらに、塞栓剤は液体塞栓剤とマイクロスフェアにさらに分類されます。同様に、塞栓コイルもさらに着脱式コイルとプッシュ式コイルに分類されます。

塞栓剤セグメントは、特に介入腫瘍学および末梢塞栓術において、反復処置および複数の適応症にわたって大量に使用されるため、最大の収益を保持している。

さらに、血管プラグ/プラグシステムセグメントは、予測期間中に5.5%のCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

腫瘍領域における製品の幅広い利用でセグメントの成長を推進

市場は用途別に、腫瘍学、末梢血管疾患、神経学、泌尿器科・腎臓科など。

塞栓術は局所がん治療、特に肝腫瘍の治療に深く組み込まれており、手術が不可能な場合や複数段階の管理の一環としてカテーテルベースの治療法が使用されるため、腫瘍学分野が塞栓療法の市場シェアをリードしています。さらに、製品イノベーションは、腫瘍学のユースケース、薬剤溶出性マイクロスフィアや次世代マイクロスフィア、複雑な塞栓形成をより予測可能にし、より高い利用率をサポートするように設計されたワークフロー ツールにも集中しています。さらに、この部門は 2026 年に 41.4% のシェアを獲得すると予測されています。

さらに、泌尿器科および腎臓科セグメントは、予測期間中に 9.2% の CAGR で成長すると推定されています。

エンドユーザー別

セグメントの成長を促進する病院の高度な医療インフラ

エンドユーザーに基づいて、市場は病院、ASC、専門クリニックなどに分類されます。

塞栓療法は画像誘導でデバイスを大量に使用し、資本設備、訓練を受けたチーム、緊急の出血や神経血管イベントに対する年中無休のサポートを必要とするハイブリッド手術室、アンギオスイート、または高度なカテーテル検査室で行われることが多いため、病院およびASCセグメントが大半を占めています。大規模センターでは、最高スループットの腫瘍学および神経血管プログラムも実行されており、塞栓剤、コイル、プラグ、フローダイバーターの安定した需要が高まっています。さらに、このセグメントは2026年には85.4%のシェアを獲得する予定です。

さらに、専門クリニックセグメントは、予測期間中に 7.9% の CAGR で成長すると予測されています。

塞栓療法市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Embolotherapy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年には北米が最大の収益シェアを保持し、その金額は10億8000万米ドルに達し、2025年には11億5000万米ドルに達しました。北米の塞栓療法市場は、特に早期回復と入院期間の短縮が重要となる腫瘍学、出血制御、および複雑な血管疾患に対する低侵襲治療への着実な移行によって推進されています。この地域はまた、豊富な処置能力と、送達性、画像追跡、または処置の効率を向上させる新しい塞栓技術を導入する強い意欲からも恩恵を受けています。さらに、高額な医療費は、高級機器や併用療法のより迅速な普及を後押ししており、これは腫瘍治療や末梢塞栓術の使用例にとって重要です。

米国の塞栓療法市場

2026 年には、米国市場は 10 億 7,000 万米ドルに達すると推定されており、全世界収益の 29.0% を占めると予想されています。

ヨーロッパ

欧州は今後数年間で4.4%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに10億1,000万米ドルに達すると予想されています。欧州の成長は人口動態とシステムレベルの需要によって支えられています。人口の高齢化により、がん、末梢血管疾患、動脈瘤や出血の危険性がある状態の患者が増加しており、塞栓術は根治的治療法または補助療法として頻繁に使用されています。多くの国にわたる広範な適用範囲と比較的高額な基準医療費により、三次センター全体での塞栓療法の導入が維持されている一方、構造化されたケア経路により予測可能な処置の流れが作成されます。

英国の塞栓療法市場

英国市場は 2026 年までに 1 億 5,000 万米ドルに達すると予測されており、世界市場の収益の 4.0% を占めます。

ドイツの塞栓療法市場

ドイツの塞栓療法市場は、2026 年までに約 1 億 9 千万米ドルに達すると推定されており、世界収益の約 5.1% に相当します。

アジア太平洋地域

2026 年のアジア太平洋の塞栓療法市場は 9 億 3,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。この地域は、OEM ASP の低下と不均一な償還によって症例あたりの収益が低下することが多いにもかかわらず、最大の患者プールと増加する治療能力を備えているため、患者数の点で最も急速に成長しています。成長は都市部の主要な病院に集中しており、カテーテル検査室の密度と専門家の利用可能性が向上しており、政府/民間プロバイダーが先進的な画像サービスと IR サービスに投資している病院です。

日本の塞栓療法市場

日本市場は、2026 年までに約 2 億米ドルの収益を生み出すと予測されており、世界市場の約 5.3% に貢献しています。

中国塞栓療法市場

中国の塞栓療法市場は、2026 年までに約 2 億 6,000 万米ドルに達すると推定されており、世界の収益の約 7.1% に貢献します。

インドの塞栓療法市場

インド市場は、2026 年までに塞栓療法市場に約 1 億米ドルを寄与する見込みであり、これは世界収益の約 2.7% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場と中東およびアフリカ市場はいずれも緩やかな成長が見込まれており、ラテンアメリカ市場は2026年までに約3億6,000万米ドルに達すると予想されています。ラテンアメリカ市場の成長は主に、腫瘍学のワークロードの拡大と、資源集約型ではない最新の介入へのアクセスを改善する必要性によって推進されています。がん症例の増加に伴い、医療システムや民間医療提供者は、入院患者の負担を軽減できる低侵襲選択肢など、拡張可能な治療経路をますます優先するようになっています。

GCC塞栓療法市場

2026 年までに、GCC 市場は約 0 億 7,000 万米ドルを生み出し、世界収益のほぼ 1.8% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

世界の塞栓療法市場は適度に集中しており、大規模な多国籍企業が存在し、競争が激しいです。医療機器メーカーが独占。大手企業は、臨床ニーズに応える低侵襲機器の開発と商品化を目指して、斬新な製品イノベーション、規制当局の承認、臨床証拠、戦略的パートナーシップに基づいて競争しています。メドトロニック、ストライカー コーポレーション、ボストン サイエンティフィック コーポレーション、テルモ コーポレーションなどの主要企業が最大の市場シェアを保持しています。

市場におけるその他の主要企業には、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズ、メリット・メディカル・システムズ社、クック・メディカル社などが含まれます。これらの企業は、進行中の技術開発、医療インフラの改善に対する需要の高まり、手続きの結果を改善する取り組みに基づいて競争しています。

プロファイルされた主要な塞栓療法会社のリスト

- メドトロニック(アイルランド)

- ストライカー社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- テルモ株式会社(日本)

- ジョンソン・エンド・ジョンソン(私たち。)

- アボット・ラボラトリーズ(米国)

- Merit Medical Systems, Inc.(米国)

- クックメディカル(私たち。)

- ブラウン(ドイツ)

- Balt グループ (フランス)

主要な産業の発展

- 2026 年 1 月:ボストン・サイエンティフィック社は、ペナンブラ社を買収する最終合意を発表した。この買収は、ボストン・サイエンティフィックの心臓血管ポートフォリオを拡大し、血管疾患の有病率の増加にさらに対処するのに役立ちます。

- 2025 年 11 月:カネカは10月、脳動脈瘤塞栓用コイル「i-ED COIL」を欧州で販売開始した。同製品は7月にEU医療機器規制に基づくEC認証を取得し、カネカメディカルヨーロッパ社を通じて欧州を中心に販売する予定。

- 2025 年 9 月:血栓除去術の世界大手企業である Penumbra Inc. は、SwiftPAC 神経塞栓コイルの CE マークを取得しました。このコイルはヨーロッパで市販されており、Swift™ コイル システムの一部を形成します。

- 2025 年 9 月:低侵襲腫瘍治療ソリューションの大手メーカーであるサーテックス メディカルは、肝臓がん患者の治療用の SIR-Spheres Y-90 樹脂ミクロスフェアの拡張 CE マーク承認を取得しました。

- 2025 年 9 月:Siemens Healthineers 社の Varian は、同社の Embozene マイクロスフィアが変形性膝関節症に対する GAE (膝関節動脈塞栓術) の CE マーキングを取得したと発表しました。この成果により、Embozene は GAE 固有の CE マークを取得した最初で唯一の塞栓剤となりました。

- 2025 年 7 月:大手インターベンショナル腫瘍ソリューションメーカーであるサーテックス メディカル社は、米国 FDA が米国で切除不能な HCC (肝細胞癌) の治療用に SIR-Spheres Y-90 樹脂マイクロスフェアを承認したと発表しました。

- 2025 年 6 月:Embolization, Inc. は、ニチノール強化デバイス (NED) に関して米国 FDA から 510(k) 認可を取得しました。 NED は、末梢血管系における静脈および動脈の塞栓形成を目的とした血管塞栓装置です。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、アプリケーション、エンドユーザー、地域別 |

|

による 製品 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

|

地理別 |

中東およびアフリカのその他の地域 (アプリケーション別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 34 億 7,000 万米ドルで、2034 年までに 56 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.4% の CAGR を示すと予想されます。

塞栓剤セグメントは製品別に市場をリードしています。

市場を牽引する主な要因は、腫瘍学および血管疾患全体で低侵襲性塞栓術の使用が拡大していることです。

メドトロニック、ストライカー コーポレーション、ボストン サイエンティフィック コーポレーション、テルモ コーポレーションは、市場の主要企業の一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート