大型電気トラックの市場規模、シェアおよび業界分析、推進タイプ別(バッテリー電気トラック(BEV)および燃料電池電気トラック(FCEV))、航続距離別(300 km未満、300〜500 km、および500 km以上)、バッテリー容量別(150〜300 kWh、300〜600 kWh、および600以上) kWh)、用途別 (長距離輸送、建設および鉱業、公共サービスおよび公共サービス、物流および流通、その他)、所有モデル別 (フリート所有、リース / レンタル、および Truck-as-a-Service (TaaS))、および地域予測、2026 ~ 2034 年

大型電気トラックの市場規模と将来展望

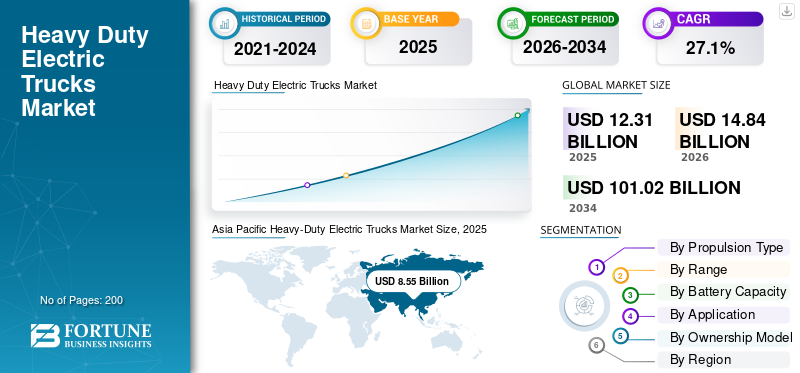

世界の大型電気トラック市場規模は、2025年に123億1,000万米ドルと評価されています。市場は2026年の148億4,000万米ドルから2034年までに1,010億2,000万米ドルに成長すると予測されており、予測期間中に27.1%のCAGRを示します。 アジア太平洋地域は大型電気トラック市場を独占し、2025年には69.45%の市場シェアを獲得しました。

世界市場は、より広範な商用車エコシステムの中で急速に進化しているセグメントであり、貨物輸送に使用される車両総重量の大きいトラックの電動化に焦点を当てています。これらの電気トラックは、従来のディーゼル トラックを置き換えるように設計されており、CO2 排出量の削減、エネルギー効率の向上、環境への影響の軽減を実現します。市場には、バッテリー電気自動車プラットフォームと新興のプラットフォームの両方が含まれます。燃料電池トラック技術はそれぞれ、トラック業界内のさまざまな運用ニーズに対応します。

この市場の成長は主に、厳しい排出規制、燃料コストの上昇、および二酸化炭素排出量削減を求めるフリート事業者への圧力の増大によって推進されています。世界中の政府や規制当局が大型車両を対象とした補助金や義務化を通じて電動化を推進しており、導入が加速している。さらに、充電インフラの改善と充電ステーションの拡張により、電気トラックは長距離トラック輸送を含む実際の運用でより実行可能になりつつあります。

市場の拡大に影響を与えるもう 1 つの重要な要因は、総所有コストに直接影響を与えるバッテリーのコストの低下です。車両管理者は、電気トラックが初期費用が高くても長期的な節約が可能であることをますます認識しつつあります。さらに、デジタル車両管理システムとルート最適化ツールの統合により、運用効率がさらに向上します。

今後、OEM が新しいプラットフォームに多額の投資を行う中、トラックはゼロエミッション ソリューションに向けて着実に移行すると予想されます。ボルボやダイムラーなどの市場の主要企業は、自社の地位を強化し商業化を加速するために、パートナーシップ、技術革新、大規模生産に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

大型電気トラック市場の重要なポイント

- 2025年の市場規模:123.1億ドル

- 2026年の市場規模:148億4,000万ドル

- 2034 年の予測市場規模: 1,010 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 27.1%

- アジア太平洋地域は、2025年に69.45%のシェアを獲得し、大型電気トラック市場を独占しました。

- FCEVセグメントは、予測期間中に28.6%のCAGRで成長すると予想されます。

- 500 km を超えるセグメントは、予測期間中に 27.2% の CAGR で成長すると予想されます。

アジア太平洋地域

アジア太平洋地域は市場での支配的な地位を維持し、2025 年には評価額が 85 億 5,000 万米ドルに達しました。

ヨーロッパ

ヨーロッパは第 2 位の地域市場となり、2026 年には 21 億 6,000 万米ドルに達すると予想されています。

北米

北米は、予測期間中に 29.2% の CAGR で成長し、2026 年までに 18 億 3,000 万米ドルに達すると予測されています。

私たち。

米国の大型電気トラック市場は、2025 年に約 11 億 6,000 万米ドルと評価され、世界市場の約 9.4% を占めます。

日本

フリート事業者が排出削減と持続可能な輸送に注力するにつれ、大型電気トラックの採用が増加すると予想されます。

続きを読む

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気トラックの導入を加速する厳しい排ガス規制

CO2排出量削減を目的とした厳しい排出規制により製品の採用が大幅に促進され、大型電気トラック市場の成長を推進しています。政府はディーゼルトラックに対してより厳しい基準を課し、フリート事業者にクリーンな代替トラックへの移行を奨励しています。この変化により、企業はトラック市場規模を拡大しています。バッテリー電気自動車環境規制に準拠するための燃料電池トラック技術。

- たとえば、欧州連合は 2024 年 5 月に、大型車両に対する CO2 排出基準の厳格化を承認し、2030 年までに大幅な排出削減を義務付け、電気トラックの採用が加速しました。

市場の制約

大規模な導入を制限する高額な初期費用

ディーゼルトラックと比較して大型電気トラックの初期コストが高いことが、依然として大きな制約となっています。時間の経過とともに総所有コストが低下するにもかかわらず、車両と充電インフラストラクチャに必要な先行投資により、小規模なフリート運営者は意欲を失います。利用できる充電ステーションが限られていることがさらに課題を増大させ、特定の地域での導入が遅れています。

- たとえば、2024 年の ICCT (国際クリーン輸送評議会) の報告書では、電動大型トラックの価格がディーゼル同等のトラックのほぼ 2 倍になる可能性があり、小規模車両事業者の間での導入が制限される可能性があることが強調されました。

市場機会

成長機会を創出する充電インフラの拡充

充電インフラの急速な発展と大容量充電ステーションの導入は、市場に大きなチャンスをもたらします。インフラの改善により長距離運行がサポートされ、長距離トラック輸送の実現可能性が高まり、トラック業界全体での採用が増加しています。

- たとえば、2024 年に米国政府は、電気大型車両をサポートするために全国のトラック充電通路に資金を提供すると発表しました。

市場の課題

発展途上地域の限られた充電インフラが産業の成長を抑制

進歩にもかかわらず、新興市場における不十分な充電インフラは依然として大きな課題です。充電ステーションが普及していないため、特に遠隔地や長距離ルートでの大型電気トラックの配備が制限され、世界のトラック業界の成長の可能性が制限されています。

- たとえば、2024 年に国際エネルギー機関 (IEA) は、世界中でトラック充電インフラが不均一に分布しており、ほとんどの容量が中国とヨーロッパに集中していると報告しました。

セグメンテーション分析

推進タイプ別

BEVセグメントの優位性を推進する成熟したバッテリー電気自動車技術

推進タイプに基づいて、市場はバッテリー電気トラック (BEV) と燃料電池電気トラック (FCEV) に分類されます。

BEV セグメントは、燃料電池トラック ソリューションと比較して、成熟度、可用性の広さ、運用の複雑さの軽減により、世界の大型電気トラック市場シェアを独占しています。 BEV は都市部や地域での用途に適しており、トラック市場規模に大きく貢献しています。

- たとえば、2024 年 3 月、ボルボ トラックは、電動トラックのラインナップに対する強い需要を報告し、物流および流通業務全体で数千台が世界中に納入されました。

FCEVセグメントは、予測期間中に28.6%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲別

300 ~ 500 km のセグメントの優位性をサポートするコストとパフォーマンスのバランス

航続距離に基づいて、市場は 300 km 未満、300 ~ 500 km、500 km 以上に分類されます。

300 ~ 500 km の航続距離セグメントは、パフォーマンスとコストの理想的なバランスを提供するため、市場を支配しています。非常に大きなバッテリーを必要とせずにほとんどの物流業務をサポートするため、地方路線を運行する商用車に適しています。

- たとえば、ダイムラー・トラックは2024年5月、物流事業者をターゲットに、航続距離約400kmの地域輸送用途に最適化された電気トラックを導入した。

500 km を超えるセグメントは、予測期間中に 27.2% の CAGR で成長すると予想されます。

バッテリー容量別

バランスの取れたパフォーマンスとコストで 300 ~ 600 kWh セグメントのリーダーシップを推進

バッテリー容量に基づいて、市場は 150 ~ 300 kWh、300 ~ 600 kWh、および 600 kWh 以上に分類されます。

300 ~ 600 kWh セグメントは、管理可能なコストを維持しながら運用ニーズをサポートできるため、市場を支配しています。大型車両の複数の車両クラス カテゴリにわたって広く採用されています。

- たとえば、Scania は 2024 年 4 月に、都市および地域の貨物用途をターゲットとして、この範囲内のバッテリー容量を備えた電気トラックを発売しました。

上記の 600 kWh セグメントは、予測期間中に 27.9% の CAGR で成長すると予想されます。

用途別

物流・流通部門のリーダーシップを強化するための貨物輸送需要の高まり

アプリケーションに基づいて、市場は長距離輸送、建設および鉱業、自治体および公共サービス、物流および流通などに分類されます。

効率的な貨物輸送に対する需要の高まりにより、ロジスティクスおよび流通部門が市場を支配しています。このセグメントの電動化により、効率が向上しながら CO2 排出量が削減されます。商用車操作。

- たとえば、Amazon は 2024 年 6 月に、持続可能な物流業務をサポートするためにヨーロッパで電気トラックの保有台数を拡大しました。

長距離輸送セグメントは、予測期間中に 29.1% の CAGR で成長すると予想されます。

所有権モデル別

フリート所有モデルセグメントの優位性を促進するための大規模なフリート投資

アプリケーションに基づいて、市場は車両所有、リース/レンタル、Truck-as-a-Service (TaaS) に分類されます。

大企業が総所有コストを最適化し、運用管理を獲得するために電気トラックに直接投資しているため、フリート所有モデルセグメントが市場を支配しています。このモデルは大規模な物流業務で一般的です。

- たとえば、ウォルマートは 2024 年 1 月に電気トラックの保有台数を拡大し、持続可能性を向上させ、運用上の排出量を削減しました。

Truck-as-a-Service (TaaS) セグメントは、予測期間中に 27.8% の CAGR で成長すると予想されます。

大型電気トラック市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Heavy-Duty Electric Trucks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に78億米ドルでトップシェアを維持し、2025年も85億5,000万米ドルで圧倒的なシェアを維持した。政府の強力な支援、急速な工業化、中国での大規模導入により、アジア太平洋地域が市場を支配しています。この地域は充電インフラの導入とバッテリーの生産でリードしている電気自動車テクノロジー。商用車に対する高い需要と厳格な排ガス規制が成長をさらに促進します。

- たとえば、IEA によると、2024 年には、政府の奨励金とインフラ拡張に支えられ、中国が世界の電気トラック販売の大部分を占めました。

中国大型電気トラック市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約70億2000万ドルに達し、世界市場収益の約57.0%を占める。

インドの大型電気トラック市場

インド市場は 2025 年に約 2 億 2,000 万米ドルに達し、世界収益の約 1.8% を占めます。

ヨーロッパ

ヨーロッパ市場は、2026 年に 21 億 6,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。地域市場は、厳格な排出規制と持続可能性の目標によって動かされています。ドイツや英国などの国が導入をリードしています。インフラへの投資と政策支援により、ディーゼルトラックから電気代替トラックへの移行が加速しています。

ドイツの大型電気トラック市場

ドイツ市場は、2025 年に約 4 億 8,000 万米ドルの価値を記録し、世界の収益の約 3.9% を占めました。

英国大型電気トラック市場

英国市場は 2025 年に約 3 億 1,000 万米ドルの価値を記録し、世界市場の収益の約 2.5% を占めました。

北米

北米は、予測期間中に 29.2% の成長率を記録し、2026 年までに評価額 18 億 3,000 万米ドルに達すると予測されています。北米は、規制支援と車両電化への取り組みによって着実な成長を遂げています。充電ステーションとインフラへの投資により、普及が進んでいます。米国は、強力な政策インセンティブと企業の持続可能性目標に支えられ、この地域をリードしています。市場はまだ初期段階にありますが、大きな将来性を示しています。

米国の大型電気トラック市場

北米の強い貢献と地域内での米国の優位性をもとに、米国市場は2025年に約11億6,000万米ドルに達し、世界市場の約9.4%を占めた。

世界のその他の地域

世界のその他の地域では、試験プロジェクトやインフラ開発の支援を受けて、電気トラックの導入が徐々に進んでいます。市場の成長は、持続可能性に対する意識の高まりと、トラック業界の電動化ソリューションへの拡大によって推進されています。

競争環境

主要な業界プレーヤー

企業は競争力を強化するために戦略的パートナーシップを締結します

世界市場の競争環境は、トラック業界の大手企業による急速なイノベーション、戦略的提携、積極的な拡大によって特徴付けられています。主要メーカーは、先進的なバッテリー電気自動車プラットフォームと燃料電池トラック技術に投資することで、大型電気トラックのポートフォリオを強化することに注力しています。企業はまた、長距離トラック輸送やその他の重量物用途の運用需要を満たすために、エネルギー効率、車両の性能、耐久性の向上を優先しています。

競争上の優位性を得るために、プレーヤーはバリューチェーン全体でパートナーシップを形成しており、特に充電インフラの開発と水素生態系。エネルギープロバイダーやテクノロジー企業との協力により、充電ステーションの迅速な展開が可能になり、これは導入を拡大するために重要です。さらに、メーカーは、地域固有の排出規制を満たし、コストを削減するために、生産能力を拡大し、製造を現地化しています。

もう 1 つの重要な戦略には、フリート オペレーターの総所有コストの最適化が含まれます。企業は、車両、メンテナンス、金融、エネルギー サービスを組み合わせた統合ソリューションを提供しています。このアプローチは、初期費用が依然として懸念される市場において製品を差別化するのに役立ちます。デジタル化も重要な役割を果たしており、OEM はテレマティクスとフリート管理システムを統合して商用車の運用効率を向上させています。

さらに、競争力のあるポジションは、複数の車両クラスの要件とさまざまな車両総重量カテゴリーに対応できるかどうかによって影響を受けます。一部の企業は都市部や地域のアプリケーションに重点を置いていますが、他の企業は従来ディーゼルトラックが主流だった大型セグメントをターゲットとした大容量ソリューションを開発しています。トラック市場のトレンドが電動化に向かう中、パフォーマンス、コスト、インフラ整備のバランスをとれた企業が市場をリードすると予想されています。

プロファイルされた主要大型電気トラック会社のリスト

- Volvo Trucks (Sweden)

- Daimler Truck (Germany)

- BYD Company Ltd. (China)

- Tesla Inc. (U.S.)

- Scania AB (Sweden)

- MAN Truck & Bus (Germany)

- PACCAR Inc. (U.S.)

- Hyundai Motor Company (South Korea)

- Isuzu Motors (Japan)

- Hino Motors (Japan)

主要な産業の発展

- 2025 年 10 月:ヒュンダイは、XCIENT 燃料電池トラックの保有台数が欧州で 2,000 万キロメートルに達したと報告した。このマイルストーンは、燃料電池大型トラックが現在、厳しい物流環境において実際の耐久性と商用化への対応力を実証しているというヒュンダイの主張を裏付けるものだった。

- 2025 年 6 月:ダイムラー・トラック、三菱ふそう、日野自動車、トヨタは、三菱ふそうと日野を統合する最終合意を締結した。この契約は、開発、調達、生産能力を統合することを目的としており、将来のゼロエミッショントラック技術に向けてより大きな規模を持つ、より強力な日本の商用車グループを生み出す可能性がある。

- 2025 年 5 月:ボルボは、e-アクスルを搭載したボルボ FH エアロ エレクトリックを正式に公開し、最大 600 km の航続距離と約 40 分での充電を約束しました。このトラックは、ボルボの長距離輸送用の次の大型電気自動車の主力製品として位置づけられ、主流のゼロエミッションライン輸送業務に向けた重要な一歩となります。

- 2025 年 4 月:ボルボ トラックの納車台数は 5,000 台以上バッテリー- 50か国に電気トラックを導入。このマイルストーンは、大型電気トラックの採用がパイロット段階を超え、地域やユースケースを超えた広範な商業展開に移行していることを示しました。

- 2025 年 4 月:ケンワースは、ACT Expo 2025で次世代のT680Eバッテリー電気トラックを発表しました。この発表は、高速道路アプリケーション向けのケンワースの電気製品を拡大し、北米の大型EVセグメントにおけるPACCARブランドによる継続的な投資を示しました。

- 2025 年 4 月:ヒュンダイモーターは、ACT Expo 2025で新しいXCIENT燃料電池クラス8トラックを発表した。同社はこの発表を北米に焦点を当てたビジネスモデルとパートナーシップと組み合わせ、水素ベースの貨物輸送を商業的に拡大するという野心を強化した。

- 2025 年 2 月:Scania と DHL は、ベルリンとハンブルク間の主力車両輸送用に、燃料を動力とするレンジエクステンダーを備えた電気トラックのテストを開始しました。このプロジェクトは、充電ネットワークが完全にカバーされる前に車両が長距離ルートを電力化できるようにすることで、実際的な市場のボトルネックに対処しました。

レポートの範囲

世界の大型電気トラック市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 27.1% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 推進タイプ、航続距離、バッテリー容量、用途、所有モデル、地域別 |

| 推進タイプ別 |

|

| 範囲別 |

|

| バッテリー容量別 |

|

| 用途別 |

|

| 所有権モデル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 123 億 1,000 万米ドルで、2034 年までに 1,010 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 85 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 27.1% の CAGR を示すと予想されます。

BEVセグメントは、推進タイプで市場をリードしています。

厳しい排ガス規制は、世界市場を牽引する重要な要素です。

Volvo、Daimler、Scania、MAN Truck & Bus が市場のトッププレイヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。