宇宙用電源市場規模、シェア及び業界分析:電源別(太陽光・原子力、電池電源/蓄電)、電池形状別(円筒形、角形、パウチ型電池)、電池容量別(低容量、中容量、 高容量)、製品タイプ別(太陽電池パネル、電力管理デバイス、電力変換器、エネルギー貯蔵)、用途別(通信衛星、地球観測衛星、航法衛星、宇宙探査機・ローバー、宇宙ステーション、打ち上げロケット・ロケット)、エンドユーザー別(政府・軍事、商業事業者)、および地域別予測、2026-2034年

主要市場インサイト

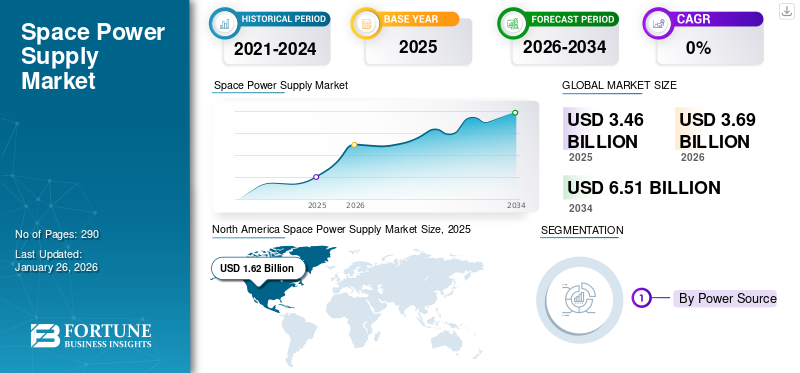

世界の宇宙電源市場規模は、2025年には34億6,000万米ドルと評価されました。市場は2026年の36億9,000万米ドルから2034年には65億1,000万米ドルに拡大し、予測期間中に7.36%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に46.92%の市場シェアを獲得し、宇宙電源市場を牽引しました。

宇宙用電源は宇宙船や衛星システムにおける重要コンポーネントであり、様々なミッション要件を支える信頼性の高い効率的な電力分配を提供する。気象予測やリモートセンシングなどの衛星ベースのサービスに対する需要の増加により、宇宙市場のシェアは拡大すると予想されます。市場はいくつかの主要な要因により成長が見込まれています。第一に、5G地上ネットワークを強化する能力が高く評価されているため、低軌道衛星の開発が増加しています。さらに、技術の進歩により衛星はより手頃な価格、コンパクト、そしてスマートになりました。またパンデミック期間中、通信やリモートセンシングといった宇宙ベースのサービスに対する需要も増加しました。さらに、様々な衛星運用における太陽電池アレイの需要増加により、市場はさらなる成長が見込まれています。加えて、従来のシリコンベースのデバイスと比較して優れた性能と効率を持つ炭化ケイ素(SiC)および窒化ガリウム(GaN)が、宇宙用電源システムにおいてますます採用されています。

AACクライドスペース(英国)、エアバスS.A.S (オランダ)、AZUR SPACE Solar Power GmbH(ドイツ)、Teledyne Technologies などの主要企業は、宇宙用電源システムおよび部品を供給するために、主要な宇宙機関や宇宙技術企業と提携しています。例えば、2024年9月、エアバスはMDA Space Ltd.から、ソフトウェア定義衛星製品ラインであるMDA AURORATM向けソーラーアレイの供給契約を獲得しました。さらに、エアバス、ボーイング、ロッキード・マーティンは、競争力を維持するために技術進歩を推進しています。持続可能性と費用対効果への関心の高まりが市場を形成しており、各社は環境に優しい電源やエネルギー効率の高いシステムに投資しています。

COVID-19 のパンデミックは、サプライチェーンの混乱により宇宙用電源部品およびシステムの生産と納入が世界的に遅れたため、市場に大きな影響を与えました。ウイルスの拡散を抑制するために課された国際旅行の制限や労働力の制限は、これらの課題をさらに悪化させました。これらの混乱は、宇宙ミッションのプロジェクトの遅延と高コストにつながり、宇宙用電源システム全体の需要に影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙用電源市場インサイト

日本では、衛星通信、地球観測、深宇宙探査といった宇宙開発プロジェクトが進展する中、信頼性・耐久性・高効率を兼ね備えた宇宙用電源への需要が着実に高まっています。宇宙環境における極端な温度変化や放射線への耐性が求められるため、先端材料の活用やエネルギー変換技術の高度化が産業界で重要なテーマとなっています。グローバルな宇宙産業が急速に成長する現在、日本企業にとっては、国際競争力を高めるための技術革新やサプライチェーン強化を推進する絶好の機会が広がっています。

宇宙用電源市場の概要と主要指標

市場規模と予測

- 2025年の市場規模:34億6000万米ドル

- 2026年の市場規模:36億9000万米ドル

- 2034年予測市場規模:65億1000万米ドル

- CAGR: 2026年から2034年にかけて7.36%

市場シェア

- 北米は、主要な宇宙機関(NASA、CSA)やノースロップ・グラマン、テレダイン・テクノロジーズ、エアバスといった大手メーカーの存在に牽引され、2025年には宇宙電源市場において46.92%のシェアを占め、市場を牽引しました。この地域の成長は、衛星打ち上げの増加、原子力および太陽光発電ソリューションの進歩、そして宇宙通信および地球観測サービスの需要増加に起因しています。

- 電源別では、衛星におけるリチウムイオン技術の利用拡大により、バッテリー電源/蓄電セグメントが市場をリードしました。一方、太陽光発電システムは、その費用対効果と再生可能エネルギー特性から急速な拡大が見込まれています。

主要地域別インサイト

- 北米:最大市場。2024年の市場規模は15億米ドル。強力な宇宙探査プログラムと商業衛星展開が成長を牽引。

- アジア太平洋地域:中国、インド、日本が主導する最速成長地域。低コスト衛星打ち上げと低軌道(LEO)衛星コンステレーション展開の増加が牽引。

- 欧州:ESAプロジェクト、持続可能性への注力、アメリシウム系RTGへの投資により緩やかな成長。

- 中東:宇宙サービスへの投資拡大と衛星製造における協力関係により市場が拡大中。

- その他地域:衛星通信・リモートセンシングサービスに注力するラテンアメリカ・アフリカの新興プレイヤーが成長を支える。

宇宙用電源市場の動向

リチウムイオン電池の統合が主要市場トレンド

リチウムイオン電池の統合は主要な市場トレンドであり、その背景にはリチウムイオン電池の高エネルギー密度、長寿命、軽量性が主な要因です。政策支援やインセンティブ、再生可能エネルギー源の統合により、宇宙用電源市場の成長は今後数年間で顕著になると予想されます。リチウムイオン電池は比較的小型でコンパクトなため、宇宙船設計への採用が拡大しています。数多くの企業が宇宙用途向けリチウムイオン電池を製造しています。例えば、2024年10月、EnerSys社はNASAのエウロパ・クリッパー探査機への自社製ABSL™リチウムイオン宇宙電池の搭載に成功したと発表した。打ち上げは2024年10月14日、ケネディ宇宙センターからSpaceXのファルコンヘビーロケットを用いて実施された。この成果は、産業用途向け蓄電ソリューション提供におけるEnerSys社のリーダーシップを浮き彫りにしている。こうした進展が予測期間中の市場成長を牽引すると見込まれる。

原子力技術の動向

宇宙応用における原子力技術の動向は、信頼性、効率性、出力の向上を目指しており、放射性同位体熱電発電機(RTG)と核分裂炉の両方に焦点を当てています。

放射性同位体熱電発電機(RTG)

プルトニウム238(Pu-238)RTGは、実証済みの信頼性と長寿命により、深宇宙ミッションにおける主要な選択肢であり続けており、パーシビアランス探査車や、マルチミッションRTG(MMRTG)を搭載した今後のエウロパ・クリッパー計画などの最近のミッションに電力を供給している。(MMRTGs)が採用されています。しかし、ガンマ線放射による追加遮蔽が必要であるにもかかわらず、アメリシウム-241などの代替技術が、特に欧州で注目を集めつつあります。

熱電変換効率の向上や補助電池の統合によるピーク電力需要の管理改善、システム全体の効率向上に向けた研究も進められている。より高い電力需要に対応するため、小型モジュール炉(SMR)が優先的に検討されており、NASAのキロパワーやロシアのTOPAZ-IIといった設計は、有人ミッションや高エネルギー機器向けのコンパクトな解決策を提供している。これらの現代型原子炉は需要に応じて出力を自動調整できるため、熱的ストレスを低減し安全性を向上させる。

国際的には次世代原子炉の開発が進展しており、米国とロシアが主導する一方、中国のHTR-PMは高温ガス炉の実用性を示している。この国際的な共同努力は、将来の宇宙探査に向けた原子力利用への取り組み強化を反映しており、ミッションに信頼性が高く効率的なエネルギー源を確実に供給することを目指している。

核分裂型原子炉

核分裂システムは信頼性が高く長寿命であるため、地上基地の電力供給、生命維持装置、通信機器、科学機器に適している。核熱推進(NTP)や核電気推進(NEP)を含む核分裂システムは急速に進歩している。これらの技術は深宇宙探査において、より速い移動時間、高い効率性、より長いミッション期間を実現する可能性を秘めている。

- 北米では宇宙用電源供給市場が2023年の13億6000万米ドルから2024年には15億米ドルへ成長した。

例えばNASAはエネルギー省(DOE)と提携し、月面活動向けに40キロワット級の核分裂発電システムを開発中であり、2030年代初頭の配備を目指している。この実現に向け、L3Harris社はペンシルベニア州クランベリータウンシップのウェスティングハウス社と提携し、NASAおよび米国エネルギー省から授与されたフェーズ1契約のもと、核分裂式地上電源ソリューションの開発を進めている。NASAの核分裂地上電力プロジェクトのこの初期段階では、将来の月面ミッション向けに設計されたコンパクトな発電用核分裂炉の概念設計を目的としている。こうした進展により、核エネルギーは月面、そして最終的には他の惑星における居住施設、機器、科学実験の動力源として実用的かつ拡張可能な解決策となり、宇宙探査のための原子力エネルギーの成長と採用を推進している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

衛星コンステレーションの急増と衛星通信需要の高まりが市場成長を促進

地球観測、通信、航法など多様な目的で運用される衛星コンステレーションの急増が、宇宙グレード電源の需要を牽引している。これらのコンステレーションは、過酷な宇宙環境下で一貫した信頼性の高い運用を保証するため、高度な電子機器を必要とする。

衛星コンステレーション(群)とは、同一または類似の人工物体が共通の目的を追求し、同一の主体によって制御されるネットワークを指す。これらの群は世界中の地上局と通信し、相互接続されることもあり、相互補完を目的とした一体的なシステムとして機能する。

現在多数の衛星コンステレーションが地球を周回しており、今後数年間で打ち上げ数が大幅に増加する見込みである。既存および計画中の衛星コンステレーションは、モノのインターネット(IoT)、通信、航法、気象監視、地球・宇宙観測など、様々な分野で重要な役割を果たしている。

- 例えば、スペースXは2025年5月6日に28基の新衛星を打ち上げ、低軌道上のスターリンク衛星ネットワークを拡大。これにより同ネットワークの衛星総数は7,200基を超えた。この最新の展開は、信頼性の高い接続性への需要が高まる中、スターリンクがグローバル衛星インターネットのリーダーとしての地位を強化するものだ。

小型衛星数の急増が市場成長を牽引

小型衛星の増加は、宇宙電力供給市場の推進要因となっている。これは、要件に応じて構築可能で従来型衛星より低コストで打ち上げられるコンパクト衛星への需要が高まっているためである。小型衛星は、軽量・小型化、短期間での開発、複雑な計算処理における高性能といった利点を有し、通信、航法、地球観測、深宇宙探査など様々な用途において費用対効果に優れています。

北米は、先進的な小型衛星メーカー、地上局事業者、打ち上げサービスプロバイダーが存在し、高度に発達した宇宙産業エコシステムを有するため、小型衛星市場を支配している。衛星予測によれば、2024年から2029年にかけて年間打ち上げ数は3,220基から4,662基へ増加し、5年間で1,442基の増加が見込まれる。より長期的に見ると、2024年から2032年の間に約18,500基の小型衛星が打ち上げられると予測されている。

米国政府も事業開発において重要な役割を担っており、NASAや米国防総省などの機関が多くの小型衛星ミッションやプログラムに資金を提供している。COVID-19パンデミックは深刻な影響を与えたものの、通信、航法、地球観測など多様な用途からの高い需要により、市場は回復力を見せている。

市場の制約要因

サプライチェーンの混乱と関連する高コスト・規制が市場成長を阻害する

市場は、サプライチェーンの混乱と地政学的緊張に対処する中で課題に直面する見込みです。原材料不足、輸送問題、地政学的不安定性など様々な要因に起因するサプライチェーンの混乱は、宇宙用電源産業の円滑な運営に重大な脅威をもたらします。これらの混乱は遅延、コスト増加、生産効率の低下を招き、市場の全体的な成長に影響を及ぼす可能性があります。

過酷な宇宙環境に耐えうる宇宙用パワーエレクトロニクスの設計・製造コストの高さは、世界的な宇宙用電源市場成長を阻害する重大な課題である。宇宙産業は厳格な規制下にあり、宇宙船で使用される全ての部品は使用前に厳しい品質検査と法的文書化を必要とするため、コストが増加します。さらに、高度な制御システムの使用や、試験・原材料の高コストも、宇宙用パワーエレクトロニクスの費用上昇に寄与しています。

小型衛星への移行傾向は、製造・打ち上げ・運用コストの削減を実現し、衛星メガコンステレーションを含む迅速かつ柔軟な展開を可能にしています。しかし、衛星に大きく依存する高性能・軽量部品への需要が高まっており、これが宇宙用電源市場の成長を牽引しています。

さらに、PLDT などの通信会社は、SpaceX とイーロン・マスクが所有する Starlink がフィリピンに導入されることに備えて、低軌道 (LEO) 衛星 を自社のインフラに統合して、SpaceX とイーロン・マスクが所有する Starlink がフィリピンに参入する準備を進めており、宇宙用電源のコストをさらに押し上げている。

市場機会

深宇宙探査への投資の増加と商業宇宙探査への移行は、顕著な市場機会である

現地資源利用(ISRU)は、月、火星、小惑星、その他の惑星などの地球外天体にある資源を活用して、人間のミッションや居住を支援する、宇宙探査における重要な概念および技術です。ISRU は、地球上の供給源のみに依存する代わりに、宇宙で入手可能な資源を活用することで、ミッションのコスト削減、自給自足の促進、および長期の宇宙探査を可能にするものです。

ISRUは深宇宙探査において宇宙資源を活用する。乗組員の安全性を高め、ミッション能力を向上させることで、より遠くへ、より自律的に地球から離れた探査を可能にする。最初のミッションは無人で実施され、SLSロケットの安全性とオリオン宇宙船の月到達能力、月軌道での運用能力、地球帰還時の海洋着水能力を検証した。SLSロケットは実験と技術実証のため10基のキューブサットを宇宙に打ち上げた。

日本の民間月探査機は月周回軌道への投入に成功し、2025年6月の着陸試行を準備中である。これは商業月探査における重要な一歩であり、深宇宙ミッションにおける民間企業の役割拡大を示すものである。また、インドは今後5年間で52基の衛星を打ち上げ、宇宙監視・防衛能力を強化する計画だ。特筆すべきは、これらの衛星の半数が民間セクターによって製造され、ISROがSSLV技術を移転することで小型衛星の迅速な打ち上げを可能にする点である。これらの進展は、アジアにおける宇宙電力供給市場のシェア拡大を推進するだろう。

宇宙用原子力システムの開発:ロードマップ

1961年:宇宙初の原子力利用(トランジット4A衛星)

米海軍のトランジット4A航法衛星は、米国初の原子力駆動宇宙機となった。この宇宙機はプルトニウム238を燃料とする放射性同位体熱電発電機(RTG)を採用した。

1961-1975年:RTG利用の拡大とソ連の原子炉計画

米国はニムバスIII気象衛星(1969年)など、RTGと太陽電池を併用するミッション向けにRTGの開発を継続した。ソ連は約40基の原子力衛星を開発・打ち上げ、BES-5核分裂炉、後にTOPAZ-II炉を採用し、最大10キロワットの電力を生成した。

1969年:アポロ12号~17号による月面実験

アポロ12号から17号のミッションで月面に設置された実験装置は、それぞれ70ワットの電力を供給する放射性同位体熱電発電機(RTG)で駆動されていた。

バイキング1号:初の火星着陸・探査ミッション成功

1975年8月20日に打ち上げられたバイキング1号は、1976年に火星表面に到着し、火星への着陸に成功した最初の宇宙船となった。着陸機は2基の放射性同位体熱電発電機(RTG)で駆動され、長期ミッションに不可欠な継続的な電力供給を実現した。

2010年~2020年: ロシアと米国のメガワット級原子炉開発

ロシアは、有人月・火星探査に不可欠なメガワット級システムを目指し、原子力推進を備えた標準化宇宙モジュールの開発を開始した。ケルディシュ研究センターの構想では、小型ガス冷却核分裂炉でプラズマスラスタを駆動し、2020年代初頭の打ち上げを想定している。

2024年:先進宇宙用原子力変換システム

ロールスロイス・リバティワークスは2024年4月、NASAから100万米ドルの契約を獲得し、次世代宇宙用原子力マイクロリアクター向け「先進閉ループ・ブレイトンサイクル」電力変換システムの予備設計を開発中である。

原子力に関する主な知見

- 2025年1月、トラクテベル主導のPULSAR研究プロジェクトは、月探査ミッション向けの高効率プルトニウム238燃料放射性同位体発電システムの概念設計を発表。現行RTGの重量・燃料要件に関する課題を解決する。欧州委員会が資金提供を行う本プロジェクトでは、EU域内でのプルトニウム238生産技術の開発に向け、複数の研究機関が連携している。

- 2025年1月、ウェスティングハウスはNASAおよび米国エネルギー省より、宇宙用マイクロリアクターの開発継続をFSP(核分裂表面発電)プロジェクトの下で選定された。月面およびそれ以降の宇宙飛行士に信頼性の高い原子力供給を目的とする。

- 2024年1月、 ゼノ・パワー・システムズは米国エネルギー省と協力し、核分裂の副産物であるストロンチウム90をリサイクルして衛星用コンパクト放射性同位体電源(RPS)を開発。プルトニウム238の供給制限に対応する。同社は2026年までに初のRPS搭載衛星を米空軍に納入し、国家安全保障と宇宙探査分野での応用拡大を目指す。

セグメンテーション分析

電源別

衛星需要の増加が電池電源セグメントの成長を牽引

電源別では、市場は太陽光発電、原子力発電、バッテリー電源/蓄電に分類される。

バッテリー電源/蓄電は最大のセグメントと推定され、2024年には圧倒的な市場シェアを占めた。このセグメントには、使い切り型(一次電池)および充電式(二次電池)といった電池電源、バッテリー充放電ユニット(BCDU)、電力調整装置、配電装置などが含まれる。このセグメントの成長は、地球観測、通信、航法、気象予測、望遠鏡、宇宙科学、有人宇宙探査活動など、様々な目的で使用される衛星の需要増加によって推進されています。

太陽光発電セグメントは、予測期間中に著しいCAGRで成長すると推定されています。太陽光発電セグメントは、ソーラーパネル、直流を交流に変換するインバーター、監視装置、ラックおよび取り付け部品、電力調整・分配システムで構成される。宇宙空間における太陽光発電の成長は、間欠性のない再生可能電力の可能性、大気吸収がないことによる効率向上、特に軍事・鉱業活動、災害地域、遠隔地向けの柔軟かつ遠隔電力供給の可能性など、複数の要因によって推進されている。

- 例えば2024年4月、英国スタートアップ企業が宇宙から地球への太陽光エネルギー送電計画で重大な技術的突破を発表。オックスフォードの実験室において、Space Solar社はあらゆる角度から空中を伝わる無線エネルギーでLED看板を点灯させ、世界初の360度無線電力伝送を実現した。

電池形状別

スペース効率化需要の高まりが円筒形電池セグメントを牽引

電池形状に基づき、市場は円筒形電池、角形電池、パウチ型電池に分類される。

予測期間中、円筒形電池が最大かつ最も急速に成長するセグメントと見込まれる。デジタルログブック、デジタル整備マニュアル、その他の航空機健康監視ソフトウェアなど、ソフトウェアベースのソリューションの採用拡大がセグメント成長を後押ししている。円筒形電池はコンパクトで空間効率に優れるため、電池設置スペースが限られた機器に適している。宇宙用途における円筒形電池の採用増加は、空間効率、機械的安定性、製造容易性、互換性、安全機能、信頼性によるものである。これらの特性により、様々な宇宙技術やミッションで好まれる電源となり、エンドユーザーから支持されている。

予測期間中、角形電池セグメントは著しい成長が見込まれる。宇宙用途における角形電池の成長は、効率的な空間利用、安全性・耐久性の向上、カスタマイズ性と拡張性、均一な熱分布、製造の簡素化、コストメリットによって推進されている。

電池容量別

中容量(100-500 Wh)電池は、様々な軍事作戦における小型・中型衛星の使用増加により高い成長が見込まれる

電池容量に基づき、市場は低容量(<100 Wh)、中容量(100-500 Wh)、高容量(>500 Wh)に区分される。

中容量(100-500 Wh)セグメントは、予測期間中に最も高い成長率を示すと予測される。軍事作戦向け中小衛星の増加に加え、中容量電池が多くの衛星に容易に統合できることが、今後数年間のセグメント成長を支えると見込まれる。

低容量(100 Wh未満)セグメントは2024年に市場を支配した。打ち上げられるナノサットおよびキューブサットの増加が低容量セグメントの成長を牽引している。さらに、キューブサット、ナノサット、その他の形状を含む様々な宇宙用途におけるコンパクトで効率的なエネルギー貯蔵ソリューションへの需要増加も成長を促進している。高電力宇宙用途向けのSaftソリューションは、Saft VL51ESリチウムイオン電池セルを基盤としています。例えば、

- 2024年4月、シンガポール大学傘下の研究機関である衛星技術研究センター(Satellite Technology and Research Centre)は、海上通信改善を目的としたマイクロ衛星の打ち上げ成功を発表しました。

製品タイプ別

太陽光発電の環境メリットと費用対効果がソーラーパネルセグメントの成長を促進

製品タイプ別では、市場はソーラーパネル、電力管理デバイス、電力変換器、エネルギー貯蔵、その他に分類される。

2024年にはソーラーパネルセグメントが市場を支配しました。宇宙用途における太陽光発電の採用拡大は、環境的利点や費用対効果といった様々な優位性によるものであり、これが市場におけるソーラーパネルセグメントの成長を牽引しています。

予測期間中、電源管理デバイスセグメントが最も高いCAGRで成長すると予想されます。このセグメントの成長は、地球観測、通信、航法、気象予測、望遠鏡、宇宙科学、有人宇宙探査活動など様々な目的で使用される衛星数の増加を支える効率的で信頼性の高い電力システムへの需要増大によるものである。例えば、

- 電力管理デバイスセグメントは2024年に29%のシェアを占めると予測される。

- 2023年7月、ルネサスエレクトロニクス株式会社はAMD Versa適応型システムオンチップXQRVC1902向けの完全な宇宙対応リファレンスデザインを発表した。ISLVERSALDEMO2ZリファレンスデザインはAMDとの共同開発により実現され、電源管理用の主要な耐放射線性コンポーネント(新たにリリースされた4製品を含む)を超コンパクト設計に統合している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

通信衛星の成長を促進する技術進歩

用途別では、市場は通信衛星、航法衛星、宇宙ステーション、地球観測衛星、宇宙探査機・ローバー、打ち上げロケット・ロケットに分類される。

通信衛星セグメントは2024年に最大の市場シェアを占め、予測期間中に最も速い成長が見込まれています。通信衛星の成長は、技術の進歩、グローバルな接続性・信頼性・セキュリティへの需要増加、新たなサービス需要、軌道上のデブリや混雑への対応必要性によって牽引されています。

これらの要因は、低軌道における商業衛星の未曾有の成長と、高スループット衛星や小型衛星といった新技術の開発に寄与してきた。これらは衛星通信システムの効率性、容量、費用対効果を向上させている。例えば、

- 2023年11月、スペースXはO3b mPOWER通信衛星を打ち上げました。ボーイング製2基の衛星は、ルクセンブルクの通信事業者SES S.A.が運用するO3b通信衛星群に加わります。

打ち上げロケット部門は2025年から2032年にかけて大幅な成長が見込まれる。予測期間中、数多くの新規かつ頻繁な打ち上げがこの部門の成長を牽引すると予想される。さらに、予定されている打ち上げと既存宇宙ミッションの維持管理も部門成長を促進すると見込まれる。

エンドユーザー別

宇宙運用に対する規制監督により、政府・軍事セグメントが支配的シェアを占める

エンドユーザー別では、市場は政府・軍事、商業事業者、研究機関に分類される。

政府・軍事セグメントは最大規模と推定され、2024年には支配的な市場シェアを占める見込みである。特定の国や地域で宇宙運用を規制する政府機関が広く存在することが、このセグメントの市場シェア優位性の主な理由である。例えば、

- 2024年4月、ミシシッピ州ベイセントルイス近郊にあるNASAステニス宇宙センターで実施された重要なエンジン認証試験シリーズは、月およびその先を目指すアルテミス計画を推進する新型RS-25エンジンの生産における重要なマイルストーンとなった。

商業オペレーターセグメントは最も高い成長が見込まれています。予測期間中、このセグメントは大きな市場シェアを占めると推定されています。このセグメントの著しい成長は、信頼性が高く効率的な動力システムを必要とする衛星通信、地球観測、航法などの宇宙ベースのサービスに対する需要の増加によって牽引されています。

宇宙用電源供給市場の地域別展望

世界市場は、北米、欧州、アジア太平洋、中東、その他の地域に区分される。

North America Space Power Supply Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に市場を支配し、15億米ドルと評価され、予測期間中に著しいCAGRで成長すると予測されている。宇宙用電源供給分野で事業を展開する企業の最大数は米国に存在します。さらに、この地域にはNASAとカナダ宇宙庁(CSA)という2つの主要宇宙機関があります。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると予測されています。この地域におけるデジタル化と技術進歩が宇宙用電源産業を強化しています。したがって、予測期間中に強い成長が見込まれます。

欧州市場規模は、需要増加、技術進歩、業界の見通しの明るさにより、緩やかな成長率で拡大すると推定される。

中東地域は、宇宙ベースのサービス市場の拡大と地域経済の強化により成長が見込まれる。

その他の地域における成長は、宇宙産業の拡大と主要市場プレイヤーとの協力関係強化に基づく。

競争環境

主要業界プレイヤー

主要プレイヤーは市場生存を確保するためサービスポートフォリオ拡大戦略を採用

宇宙用電源市場は複数の主要プレイヤーが支配しており、業界内で活動するグローバル企業の統合が進んでいる。特に注目すべき主要プレイヤーは、高品質で先進的なバッテリーおよび電源ソリューションを提供している。これらのプレイヤーの大半は、グローバルネットワークを拡大しながらバッテリー容量の増強に注力している。業界トップ5には、ノースロップ・グラマン社、サフト・グループSA、エアバスS.A.S、イーグルピッチャー・テクノロジーズ、GSユアサインターナショナル株式会社が含まれる。

主要宇宙用電源企業一覧(プロファイル対象)

- AACクライド・スペース(英国)

- エアバスS.A.S(オランダ)

- AZUR SPACE Solar Power GmbH(ドイツ)

- DHV Technology(スペイン)

- イーグルピッチャー・テクノロジーズ(米国)

- GSユアサインターナショナル株式会社(日本)

- ノースロップ・グラマン社(米国)

- ロケットラボ・USA社(米国)

- サフト・グループ社(フランス)

- テレダイン・テクノロジーズ社(米国)

主要な業界動向

- 2025年3月:テレダイン・マイクロパックは、低軌道(LEO)衛星向けに設計された特許出願中の標準3U VPX電源カードを発表。このコンパクトなデバイス(約インデックスカードサイズ)は最大600Wの出力を供給。VPX-3U-SP-PSCは主要規格(PMBus、VITA 62/48/78)に準拠し、衛星設計・統合を加速。選択式またはソフトウェア制御式の電圧レールを提供し、柔軟な電力管理を実現。

- 2025年2月: PixxelとDHV TechnologyはFirefly衛星コンステレーションで成功裏に協業。DHVは高性能太陽電池パネル6セットを提供し、Pixxelの先進ハイパースペクトル衛星への信頼性ある電力供給を保証した。

- 2024年3月:宇宙用電源市場における主要企業ノースロップ・グラマン社は、サプライヤー優秀賞をイーグルピチャー・テクノロジーズに授与しました。同社の貢献には、先進的な防衛戦略とミッション達成の確実化が含まれます。卓越した実績が評価されたイーグルピチャーは、国防総省クライアントやその他の商業組織を支援する業界において、ノースロップ・グラマンの生産・流通目標達成を支える重要な役割を果たした。

- 2023年9月: AZUR SPACE Solar Power GmbHの親会社である5N Plus Inc.は、世界最大かつ最高効率の次世代長時間太陽光エネルギー貯蔵プロジェクトを発表。同プロジェクトは、完全子会社であるAZUR SPACE Solar Power GmbHが供給する三接合太陽電池で駆動されるとされる。

- 2023年9月: 米国に本拠を置く民間企業Tuthill Corporationは、EaglePitcher Technologiesの買収契約を締結した。本取引は、必要な規制当局の承認およびその他の慣例的な完了条件を満たすことを条件に、2023年に完了する見込みである。

レポート対象範囲

本レポートは競争市場環境に関する詳細情報を提供し、主要企業、製品タイプ、主要製品用途に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要素に加え、近年における世界市場の規模形成に寄与した複数の要因を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)7.36% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

電源別

|

|

バッテリーの形状別

|

|

|

バッテリー容量別

|

|

|

製品タイプ別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場規模は2026年には36億9,000万米ドルで、2034年までに65億1,000万米ドルに達すると予測されています。

年平均成長率(CAGR)7.36% を記録し、予測期間中に市場は急速な成長を示す見込みである。

電源により、バッテリー電源/ストレージセグメントは、予測期間中に市場を支配すると予測されています。

Northrop Grumman Corporation、Saft Groupe SA、およびAirbus S.A.Sは、世界市場の主要なプレーヤーです。

北米は、2025年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 290

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。