対戦車誘導ミサイル(ATGM)市場規模、シェア、業界分析及びロシア・ウクライナ戦争の影響分析、プラットフォーム別(携帯型、車両搭載型、航空機搭載型)、弾頭モード別(単一モード、多目的切替式)、射程別(短距離(2km未満)、 中距離(2~4km)、長距離(4~8km)、超長距離(8km超))、 推進方式別(固体ロケットモーター、ダクテッドロケット、ハイブリッド(ロケット-ラムジェット))、ミサイル誘導方式別(有線誘導、レーザー誘導、赤外線誘導、ミリ波レーダー誘導、GPS/INS誘導)、および地域別予測、2026-2034年

主要市場インサイト

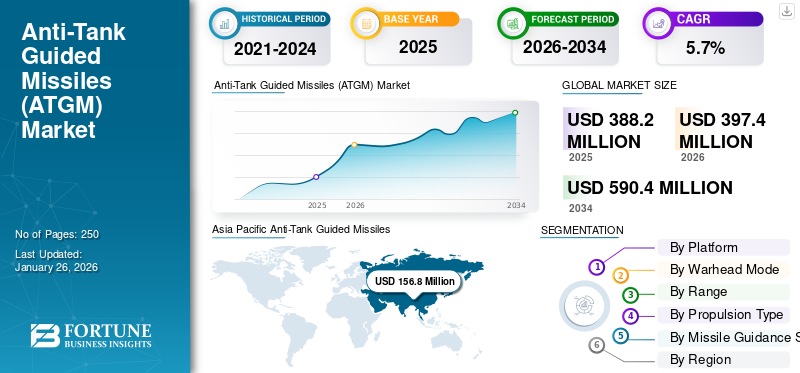

世界の対戦車誘導ミサイル(ATGM)市場規模は、2025年に3億8,820万米ドルと評価された。市場は2026年の3億9,740万米ドルから2034年までに5億9,040万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.7%を示すと予測されている。アジア太平洋地域は2025年に40.39%の市場シェアを占め、対戦車誘導ミサイル(ATGM)市場を支配した。

対戦車誘導ミサイル(ATGM)市場は、戦車やその他の装甲対戦車誘導ミサイルなどの装甲車両を標的とし破壊するために設計されたミサイルシステムの開発、生産、配備に関わる世界的な産業を包含する。これらの誘導ミサイルシステムは、レーザー誘導、赤外線ホーミング、ワイヤー誘導などの先進的な標的捕捉技術を活用し、現代戦において精密かつ長距離の火力提供を実現する。本市場は世界中の軍事・防衛機関にサービスを提供し、戦場での有効性向上と装甲脅威への対抗を支援している。進行中の軍事近代化、地域安全保障上の懸念、技術進歩が市場の成長を牽引している。これらの要因は、現代防衛戦略におけるATGMの重要な役割を反映している。

COVID-19パンデミックは当初、サプライチェーンの混乱や 軍事調達プロセスを遅らせ、政府が医療と経済回復を優先したため予算の再配分を引き起こしました。しかし、その影響は比較的短期間で、現代の戦争におけるATGMの戦略的重要性により、市場は回復力を見せたのです。パンデミック後の時期には、防衛機関が近代化プログラムを加速し、軽量で高精度のミサイルシステムへの需要が急増し、市場の成長を促進しました。

MBDA、ラファエル・アドバンスト・ディフェンス・システムズ、ロッキード・マーティン、コングスベルグ・ディフェンス&エアロスペース、ノースロップ・グラマンなどの主要企業が業界を支配しています。これらの企業は、射程、精度、対策耐性を強化した、革新的なマルチプラットフォーム対応ミサイルシステムの開発に注力しています。競争環境では、技術革新、既存の軍事プラットフォームとの統合、そして多様な地域の安全保障ニーズを満たす費用対効果の高いソリューションが重視されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対戦車誘導ミサイル(ATGM)市場の主要なポイント

- 2025年の市場規模:3億8820万米ドル

- 2026年の市場規模:3億9,740万米ドル

- 2034年までの市場規模予測:5億9040万米ドル

- 年平均成長率:2026年~2034年で5.7%

- アジア太平洋地域は、2025年には対戦車ミサイル(ATGM)市場で40.39%のシェアを占め、圧倒的な存在感を示した。

- 携帯型機器の分野は、2026年には46.86%のシェアで市場をリードすると予測されている。

- シングルモードセグメントは、2026年には62.26%のシェアを占めると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に1億5680万米ドルの収益を上げ、2026年には1億6190万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に1億310万米ドルを占め、2026年には1億570万米ドルに達すると予想されている。

北米

北米の市場規模は2025年には9360万米ドルに達し、2026年には9490万米ドルに成長すると予測されている。

私たち

米国の対戦車ミサイル市場は、2026年までに873億ドルに達すると予測されている。

日本

日本の対戦車ミサイル市場は、2026年までに223億米ドルに達すると予測されている。

続きを読む

日本の対戦車誘導ミサイル(ATGM)市場インサイト

地域安全保障環境の変化を受け、日本では高度な精度・機動性・運用性を備えたATGMの調達・更新ニーズが高まっています。防衛組織は複雑化する作戦環境に対応するため、長距離化・誘導性能向上・多目的運用を重視しています。国内生産と国際的な技術協力の両面で開発が進み、装備の近代化を支える重要領域です。戦略的価値が高く、政策動向との連動が強い市場です。

ロシア・ウクライナ戦争の影響

次世代 ATGM 開発への投資増加ロシア・ウクライナ戦争

ロシアとウクライナの紛争は、ATGM 市場を大きく変貌させ、 現代戦におけるその重要性を浮き彫りにした。この戦争は先進的な対装甲兵器の戦略的重要性を強調し、各国がより高度なATGMの調達・開発を加速させる契機となった。ウクライナがジャベリンやNLAWミサイルなど西側供給システムを効果的に使用した事例は、重装甲のロシア戦車に対抗する携帯型高精度ミサイルシステムの戦略的価値を実証した。これにより世界的に同様のシステムへの需要が高まり、各国の防衛機関がATGMの調達とアップグレードを優先する動きが加速している。

さらに、この紛争は従来の装甲プラットフォームの脆弱性を露呈させ、複雑な戦場環境で目標を攻撃できる汎用性の高いマルチプラットフォームミサイルシステムの必要性を浮き彫りにした。その結果、メーカーは射程・精度・対抗手段耐性を向上させた次世代ATGMの開発に多額の投資を行っている。また戦争は国際協力を加速させ、西側諸国がウクライナに軍事援助とATGMを提供することで世界市場を活性化させた。

この紛争は、歩兵部隊向けの携帯性に優れ操作が容易なミサイルシステムの重要性を強調し、軽量で兵士が携行可能なATGMへの注目を高めた。さらに、現代の戦場管理システムとの統合がATGMに不可欠であることが実証され、ミサイル誘導技術や目標捕捉技術の革新を促進している。

しかし戦争は各国に防衛戦略の再評価を促し、予算増と非対称戦能力への重点化をもたらした。この転換により、今後数年間はATGM需要が持続すると予想される。一方、地政学的緊張と武器輸出規制はグローバルサプライチェーンへのリスクとなり、市場成長を阻害する可能性がある。

対戦車誘導ミサイル(ATGM)市場の動向

国産ATGMプログラムへの投資拡大が市場成長を促進

ATGM市場は、急速な技術進歩、進化する戦術、世界的な防衛予算の増加に牽引され、ダイナミックな成長を遂げている。顕著な傾向の一つは、歩兵部隊が遠距離から装甲脅威を効果的に攻撃し、戦場の機動性を高める軽量で携帯可能なシステムへの移行である。ジャベリンやNLAWなどのこれらの携帯型システムは、その使いやすさと高精度からますます好まれるようになり、より分散化され機動性の高い戦闘戦略への移行を反映している。

もう一つの重要な傾向は、高度な誘導・標的捕捉技術の統合である。現代のATGM(対戦車誘導ミサイル)は、赤外線ホーミング、レーザー誘導、多目標同時攻撃能力を組み込み、現代の重装甲車両に対する精度と有効性を向上させている。人工知能やセンサーフュージョンを組み込むことで、ミサイルの標的捕捉能力がさらに向上し、より迅速かつ信頼性の高い目標捕捉が可能になると期待されている。

さらに、戦車だけでなく、要塞化された陣地や低空飛行の航空機など、様々な目標を攻撃できる多目的ミサイルシステムへの関心が高まっている。この多様化は、戦場におけるATGMの有用性を最大化し、より汎用性と費用対効果を高めることを目的としている。

- 北米における対戦車誘導ミサイル(ATGM)市場規模は、2023年の1億4500万米ドルから2024年には1億5150万米ドルへ成長した。

地政学的緊張や地域紛争も、各国に装甲戦能力の近代化を促し、先進的なATGMの需要を後押ししている。各国は外国サプライヤーへの依存度を低減し、国防の自律性を高めるため、国産ミサイルプログラムへの投資を拡大している。

市場機会

防衛予算の増加が市場プレイヤーに機会をもたらす

対戦車誘導ミサイル(ATGM)市場は、世界的な防衛費の増加、技術革新、進化する戦争戦略に牽引され、大きな成長機会を提示している。各国が軍隊の近代化を優先する中、軽量で 携帯性に優れ、高度な装甲脅威を効果的に撃破できる高精度ミサイルシステムへの需要が高まっている。戦車、要塞陣地、低空飛行航空機など多様な目標を攻撃可能な多目的ATGMの開発は、市場の可能性をさらに拡大している。

さらに、地政学的緊張や地域紛争が各国に自国開発ミサイル計画への投資を促し、外国供給業者への依存軽減を図らせている。この転換は現地のイノベーションを促進し、国内生産の機会を拡大している。先進誘導システム、人工知能、センサー融合の統合はATGMの効果を高め、最先端ソリューションを求める軍事購入者にとってより魅力的なものとしている。

さらに、ATGMを戦場管理システムやドローンと統合するネットワーク中心戦への傾向は、協調的かつ多層的な防衛戦略の道を開く。防衛予算の拡大と技術能力の進歩に伴い、ATGM市場は持続的な拡大が見込まれ、軍事装備の強化を目指す防衛請負業者、技術開発者、地域メーカーにとって収益性の高い機会を提供している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

防衛支出の増加と軍事近代化が市場成長を促進

世界各国は、特に地政学的緊張や紛争が顕著な地域において、進化する脅威に対抗するため、装甲部隊および地上部隊の強化をますます優先している。先進的で軽量かつ高精度なミサイルシステムの必要性から、軍は現代の装甲車両や要塞化された陣地を効果的に無力化できるATGM(対戦車誘導ミサイル)への投資を大幅に拡大している。

近代化計画では、ATGMを既存の戦場管理システムやドローンと統合し、より包括的で応答性の高い防衛ネットワークを構築するケースが増加している。各国が防衛費を増額する中、最先端ミサイルシステムの調達は戦略的優先事項となり、市場成長を促進している。技術的優位性と戦場対応能力の維持が重要であると各国が認識するにつれ、この傾向は継続すると予想される。結果として、防衛費の増加はATGM市場の拡大における主要な推進力であり続けるだろう。

技術革新とAI統合が市場成長を牽引

技術革新は対戦車誘導ミサイル(ATGM)市場の成長を推進する上で極めて重要です。発射後追跡不要型、発射前ロックオン型、センサーフュージョンなどの先進誘導システムの統合により、ミサイルの精度と作戦効果が大幅に向上しました。人工知能(AI)および機械学習アルゴリズムの採用は、目標認識・追跡・攻撃能力をさらに強化し、ATGMの信頼性と汎用性を高めている。

これらの進歩により、戦車、 航空機、要塞構造物など多様な目標を攻撃できる多目的ミサイルの開発を可能にし、適用範囲を拡大しました。さらに、ネットワーク中心戦能力を組み込むことで、ATGMはドローンや指揮システムなどの他の戦場資産とシームレスに連携し、より相互接続性と応答性に優れた防衛環境を構築します。誘導技術、推進技術、弾頭技術における継続的な革新により、ATGMは進化する装甲脅威に対して効果を維持します。この継続的な進歩が製品需要を牽引し、防衛メーカーや技術開発者にとって新たな成長機会を育んでいます。

市場制約要因

市場成長を阻害する対抗技術の発展加速

主要な制約要因は、現代戦車に搭載されるアクティブ防御システム(APS)などの対抗技術が急速に進化している点である。これらのシステムは飛来するミサイルを検知・無力化でき、既存ATGMの効果を低下させる。これにより、メーカーは継続的な技術革新と研究開発費の増大を迫られ、これが大きな財政的負担となり、新システム導入のペースを遅らせる可能性がある。こうした防御を突破できる新型ミサイル技術の開発には、研究・試験・検証への多額の投資が必要であり、コストをさらに押し上げる。

さらに、ミサイル開発者と戦車メーカー間の技術競争は絶え間ないアップグレードのサイクルを生み出し、ATGMメーカーが競争優位性を維持することを困難にしています。この継続的な技術競争は、新システムの配備を遅らせ、市場の全体的な成長を制限する可能性があります。軍事組織は、すぐに陳腐化する可能性のあるシステムに多額の投資を躊躇するかもしれないからです。

市場の課題

地政学的緊張と地域紛争が市場成長を阻害する

ATGM市場が直面する重大な課題の一つは、先進ミサイルシステムの開発・調達・維持に伴う高コストである。高度な誘導システム、センサー、AI統合を備えた最先端ATGMは高価な傾向にあり、防衛予算が制約されている国々にとって入手が困難となる。この財政的障壁は、特に新興経済国において、広範な導入を妨げ市場成長を鈍化させる可能性がある。

もう一つの主要な課題は、装甲車両設計と対抗システムにおける技術進歩の急速なペースである。現代の戦車や装甲車両には、飛来するミサイルを検知・無力化できるアクティブ防護システム(APS)がますます装備されるようになり、ATGM開発者は継続的な革新を迫られている。ミサイル技術と対抗手段の間のこの軍拡競争は、研究開発コストを増加させ、開発プロセスを複雑化させる。

さらに、地政学的緊張や地域紛争は、サプライチェーンの混乱やミサイル輸出に対する政治的制限といったリスクをもたらします。各国は重要部品の信頼できる供給網の確保・維持に課題を抱え、生産や配備の遅延を招く可能性があります。加えて、国際的な軍備管理規制や輸出制限は特定のミサイル技術の拡散を制限し、製造業者と購入者の双方に法的・外交的障壁を突きつけることになります。

セグメント分析

プラットフォーム別

携帯型セグメントが主導的地位を占める:コスト効率と操作容易性が要因

プラットフォーム別では、市場は携帯型、車両搭載型、航空機搭載型に分類される。

2024年、携帯型セグメントは46.89%という最大の市場シェアを記録しました。これらのシステムは費用対効果が高く、操作が容易で、高い機動性を備えているため、歩兵部隊は重装備を必要とせずに様々な地形において装甲目標を効果的に攻撃できます。その簡便性と手頃な価格により、世界中の多くの軍隊が導入可能です。

空中搭載プラットフォームセグメントは、迅速な展開、柔軟性、安全な距離からの目標攻撃能力といった戦略的優位性から、予測期間中に5.2%という最高複合年間成長率(CAGR)が見込まれる。現代戦が機動性と精密性を重視する中、空中搭載ATGMへの需要が高まっており、進化する戦場要件に対応するため、このセグメントは著しい成長を遂げている。

弾頭モード別

信頼性とコスト効率性からシングルモードセグメントが優勢

弾頭モード別では、市場はシングルモードと多目的切替式に分類される。

2024年時点で、単一モードセグメントが62.48%の最大市場シェアを占めた。単一モード弾頭セグメントは特定の目標タイプ向けに最適化された性能を提供し、ほとんどの軍事用途において信頼性とコスト効率に優れる。これらの弾頭は設計・製造が簡素であるため、広範な採用が保証されている。

多目的切替式セグメントは、その汎用性により予測期間中に5.0%という最高複合年間成長率(CAGR)を記録すると予想される。これにより運用者は任務要件に基づき、対装甲モードと対構造物モードなど異なるモード間の切替が可能となる。この適応性により、複数のミサイルタイプを必要とせず、作戦の柔軟性と費用対効果が向上します。現代の戦闘シナリオでは多機能な兵器システムが求められるため、切替式弾頭の需要は急速に拡大すると予想されます。

射程別

長距離(4-8 km) 最適な交戦距離と互換性により市場をリード

射程距離別では、市場は短距離(2km未満)、中距離(2~4km)、長距離(4~8km)、超長距離(8km超)に分類される。

2024年には、長距離(4~8km)セグメントが37.18%という最大の市場シェアを獲得しました。効果的な交戦距離と、管理可能なミサイルサイズおよび発射プラットフォームとの互換性のバランスが取れており、様々な軍事作戦に適しています。高い精度を維持しながら、操作者へのリスクを最小限に抑える十分なスタンドオフ距離を提供します。

射程延長型(8km超)セグメントは、ミサイル技術の進歩、スタンドオフ能力への重視の高まり、より安全な距離からの目標攻撃ニーズにより、予測期間を通じて5.1%という最高複合年間成長率(CAGR)が見込まれる。現代戦における戦略的・長距離精密攻撃への需要拡大が、このセグメントの急速な成長を牽引している。

推進方式別

固体ロケットモーターセグメントは、その簡便性、信頼性、コスト効率性により市場を支配

推進方式に基づき、市場は固体ロケットモーター、ダクテッドロケット、ハイブリッド(ロケット-ラムジェット)に分類される。

収益ベースでは、固体ロケットモーターセグメントが2024年に69.00%の最大シェアを占めた。固体ロケットモーターは、その簡素性、信頼性、迅速な応答性、コスト効率の高さから注目を集めており、ほとんどのATGM(対戦車誘導ミサイル)で優先的に採用されている。メンテナンスが少なく、実績が証明されているため、広く普及している。

ハイブリッド(ロケット・ラムジェット)セグメントは、2025年から2032年にかけて7.9%という最高の年平均成長率(CAGR)を記録すると予測されている。固体推進と液体推進の利点を組み合わせることで、より高い速度、より長い射程、より優れた効率を実現します。軍が射程延長と機動性向上のための先進的で高性能なミサイルを求める中、ハイブリッド推進システムがますます好まれるようになり、このセグメントの急速な成長を牽引しています。この革新は、現代の戦闘要求を満たすためにミサイルの能力を強化します。

ミサイル誘導システム別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ワイヤー誘導セグメントは精度と信頼性により市場シェアをリード

ミサイル誘導システムによると、市場は有線誘導、レーザー誘導、赤外線誘導、ミリ波レーダー誘導、GPS/INS誘導に分類される。

2024年には、有線誘導セグメントが22.61%という最大のシェアを獲得しました。これは、高い精度、信頼性、妨害耐性を提供し、近~中距離戦闘に理想的であるためです。その実証済みの技術と費用対効果により、軍隊による広範な採用が進んでいます。

ミリ波レーダー誘導セグメントは、高度な目標捕捉能力、全天候型機能、および対抗手段への耐性により、予測期間中に5.8%の年平均成長率(CAGR)が見込まれています。ミリ波レーダー誘導式ATGMは、軍隊がより高度で長距離かつ自律的な誘導システムを求める中、人気を集めています。複雑な環境下でも効果的に動作し、精密な目標捕捉を提供する能力が急速な成長を牽引しており、この誘導システムは将来のミサイル開発における重要な焦点となっています。

対戦車誘導ミサイル(ATGM) 市場地域別展望

本市場は北米、欧州、アジア太平洋、その他地域に区分される。

北米

Asia Pacific Anti-Tank Guided Missiles (ATGM) Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米、特に米国は、その膨大な防衛予算、 技術革新、そして大規模な軍事作戦により、世界的な ATGM 市場において著しい成長率が見込まれています。米国政府は、技術的優位性を維持するため、次世代ミサイルシステムの開発に継続的に投資しています。ロッキード・マーティンやレイセオンなどの米国の防衛関連企業は、同盟軍全体で広く採用されているジャベリンミサイルなどの先進的な ATGM プラットフォームを供給し、この分野の最前線に立っています。

ヨーロッパ

ヨーロッパの対戦車誘導ミサイル(ATGM)市場は、この地域における防衛システムの継続的な近代化と軍事費の増加に牽引され、大きなシェアを占めています。フランス、ドイツ、英国などのヨーロッパ諸国は、装甲部隊および歩兵部隊の能力強化のために、先進的なミサイルシステムに多額の投資を行っています。MBDA やラインメタルなどの著名な防衛メーカーの存在も、市場をさらに押し上げており、ファイア・アンド・フォーゲットやトップアタックシステムなどの最先端技術の統合に重点が置かれています。さらに、地域の安全保障上の懸念や NATO の戦略的イニシアチブも、高度な ATGM システムの需要を後押ししています。

アジア太平洋地域

アジア太平洋地域は、防衛予算の増加、地域紛争、インド、中国、韓国などの国々による近代化努力による急速な成長により、最大かつ最も成長の速い地域である。これらの国々は、軍事能力を強化し安全保障上の課題に対処するため、先進的なATGMに多額の投資を行っている。

その他の地域

中東、アフリカ、ラテンアメリカの新興市場では、継続する紛争や内部の安全保障上の脅威の中で戦場での効果を高めるため、ATGMの調達を拡大している。これらの地域では、軍隊の近代化を図るため、費用対効果が高く信頼性の高いミサイルシステムの採用が増加している。

競争環境

主要業界プレーヤー

主要プレーヤーは、市場成長を推進するための技術進歩に注力

対戦車誘導ミサイル(ATGM)の市場シェアは、イノベーションと技術進歩をリードする MBDA、ラファエル・アドバンスト・ディフェンス・システムズ、ロッキード・マーティンなどの主要企業が占めています。その他の重要な企業としては、コングスベルグ・ディフェンス&エアロスペース、ノースロップ・グラマン、デネル・ダイナミクスなどがあり、それぞれ進化する防衛ニーズに応える先進的なミサイルシステムを提供しています。これらの業界リーダーは、最新の装甲車両による脅威を撃破できる、軽量で高精度、かつ汎用性の高い ATGM の開発に注力しています。防衛予算の増加、技術革新、戦場での生存性の向上に対する需要など、いくつかの要因が競争環境を形成しており、これらの主要企業は世界の ATGM 市場の最前線に立っています。

主要対戦車誘導ミサイル企業一覧(プロファイル対象)

- レイセオン・テクノロジーズ社 (米国)

- ロッキード・マーティン社 (米国)

- MBDA (フランス)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- KBP Instrument Design Bureau (ロシア)

- Norinco (中国)

- Roketsan (トルコ)

- Saab AB (スウェーデン)

- LIG Nex 1(韓国)

- Bharat Dynamics Ltd. (インド)

- NPO Mashinostroyeniya (ロシア)

- Denel Dynamics (南アフリカ)

- Mesko (ポーランド)

- Aselsan (トルコ)

- BAEシステムズ社(英国)

主要産業動向

- 2025年3月 -インド国防省(MoD)は、主力対戦車兵器プラットフォームであるナグミサイルシステム(NAMIS)の履帯式バージョンの調達について、アーマード・ビークルズ・ニガム・リミテッド(AVNL)と契約を締結した。さらに、国防省は、軍隊向け軽車両約5,000台の供給について、フォース・モーターズ社およびマヒンドラ・アンド・マヒンドラ社と契約を締結した。

- 2025年2月 - ブラジルのミサイル専門企業SIATT – Engenharia, Indústria e Comércioは、ブラジル陸軍からMAX 1.2 AC中距離携帯式対戦車誘導ミサイル(ATGM)システムの量産開始契約を受注した。

- 2024年11月 - エルビット・システムズは、ジェネラル・ダイナミクス・オーダンス・アンド・タクティカル・システムズ(GD-OTS)と、ブラッドリー M2A4E1 歩兵戦闘車(IFV)向けアイアン・フィスト・アクティブ・プロテクション・システム(APS)の供給に関する、約 1億2700万米ドルの後続契約を締結したと発表した。この契約は34カ月の期間にわたって履行される予定である。

- 2023年9月 - インド国防省は、インド軍向けのスパイク対戦車誘導ミサイル(ATGM)の調達について、カリヤニ・ラファエル・アドバンスト・システムズ社(KRAS)と3,470万米ドル相当の契約を締結した。

- 2021年3月 - ドイツの防衛大手ラインメタルは、ドイツ陸軍向けにMELLS対戦車誘導ミサイル(ATGM)システムを供給する数百万ユーロ規模の契約を獲得した。ドイツ連邦軍(Bundeswehr)は、ラインメタル、ディール・ディフェンス、イスラエルのラファエル・アドバンスト・ディフェンス・システムズが共同で運営するユーロスパイク社(EuroSpike GmbH)を通じてMELLS対戦車誘導ミサイルシステムを発注した。

レポート概要

本対戦車誘導ミサイル(ATGM)調査レポートは、主要企業、製品カテゴリー、主要用途を特定した包括的な市場分析を提供します。市場動向と重要な業界動向についても詳述しています。さらに、近年市場の成長を促進してきた様々な要因を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.7% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

弾頭モード別

|

|

|

射程別

|

|

|

推進方式別

|

|

|

ミサイル誘導方式別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に3億9740万米ドルに達し、2034年までに5億9040万米ドルに達すると推定されている。

予測期間中、市場は5.7%のCAGRで着実に成長します。

プラットフォームでは、人工セグメントが市場をリードしました。

Raytheon Technologies Corporation(米国)、ロッキードマーティンコーポレーション(米国)、MBDA(フランス)、Rafael Advanced Defense Systems Ltd.(Israel)、KBP Instrument Design Bureau(ロシア)、およびNorinco(中国)は、市場の主要なOEMの一部です。

アジア太平洋地域は2025年に40.39%の市場シェアを占め、対戦車誘導ミサイル(ATGM)市場を支配した。

弾頭モードでは、多目的スイッチ可能セグメントは、予測期間中に最高のCAGRで上昇すると予想されます。

次世代のガイダンス:AI、デュアルおよびマルチモードシーカー、およびATGMのポータブルおよびモジュラーデザインは最新のトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。