対潜水艦戦(ASW)市場、規模、シェアおよび業界分析、製品別(ハードウェア、ソフトウェアおよびサービス)、コンポーネント別(ソナーシステム、水中センサー、魚雷など)、展開モード別(艦載、航空機、および潜水艦発射システムなど)、距離別(短距離、中距離および長距離ASWシステム)、設置タイプ別(ラインフィットおよびOEM、アップグレードと改修)、テクノロジー別(アクティブ ソナー技術、パッシブ ソナー技術、その他)、プラットフォーム別(海軍水上艦、潜水艦、航空機、UAV、UUV、その他)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

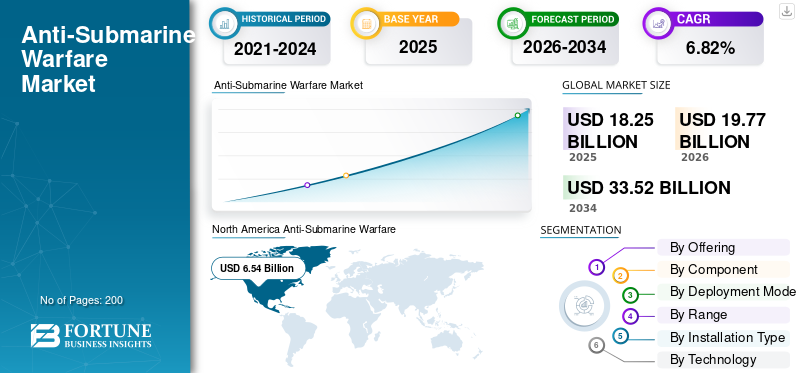

世界の対潜水艦戦(ASW)市場規模は、2024年に182億5,000万米ドルと評価されています。市場は2025年の197億7,000万米ドルから2032年までに335億2,000万米ドルに成長すると予測されており、予測期間中に6.82%のCAGRを示します。

その能力は、水上艦 (フリゲート艦、駆逐艦、コルベット)、回転翼航空機 (ヘリコプター)、固定翼機 (海上偵察機)、潜水艦、そして最近では無人水中ビークルを含む、いくつかの種類とモードにわたっています。この業界は、ソナー システム (パッシブ モードとアクティブ モードの両方)、曳航探知スキーム、軽量対潜魚雷、および音響処理に至るまで、あらゆる技術範囲をカバーしていることが知られています。人工知能海洋領域における脅威に対する調整と迅速な行動を促進する、より高度な指揮制御システム。

ASW能力は、高密度の海上交易路が存在し、領海が争われ、潜水艦の拡散率が増加している地域に戦略的に集中している。 ASW 業界は、マクロ経済/地政学的な刺激要因を無視して急速な成長を遂げています。人工知能ベースの音響信号処理と自律型水中ビークルの統合の分野での進歩により、劇的に低い運用コストで能力が大幅に向上する道が開かれています。

ASW の市場は適度に統合されており、レイセオン テクノロジーズ、ロッキード マーティン、BAE システムズ、タレス グループ、ゼネラル ダイナミクスなどの大手請負業者の存在によって支配されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対潜水艦戦市場動向

量子コンピューティングの統合と新興量子センサー開発は新興市場のトレンド

軍事用途における量子コンピューティングの進歩には、ソナーデータ処理、ナビゲーション精度、およびセンサー量子力学現象による感度の向上。海軍潜水艦に取り組んでいる研究機関は、膨大な音響データセットの量子アルゴリズムの最適化を研究しており、従来のコンピューティング アーキテクチャと互換性のない複数の音響シグネチャ パターンの探索を可能にする量子力学の並列処理機能を通じてターゲットの検出と分類を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

重要な海事インフラの保護と戦略的チョークポイントの脆弱性が市場の成長を促進

対潜水艦戦(ASW)市場の成長は、高度な水中脅威検出システムを使用して重要な航路とエネルギー資産を守る必要性に関する運用要件から生じています。米国エネルギー情報局の報告によると、世界の石油生産量の合計 20%、日量約 2,000 万バレルがホルムズ海峡を通過しており、このルートは世界のエネルギー安全保障において最優先事項であることが求められています。さらに、現在インド太平洋で運用されている潜水艦はわずか 30 隻と推定されていますが、2030 年までにアジア海域では 250 隻が運用される予定であり、それにより海洋領域の認識における探知と無力化に関連する需要が飛躍的に増加しています。

市場の抑制

取得コストの高騰と調達スケジュールの延長が市場の成長を妨げる

防衛分野における現在の買収プロセスに存在する制約により、市場の拡大が妨げられています。国防分析研究所が実施した買収に関するコスト分析プログラムでは、主要な防衛買収におけるコスト増加現象が 30% の基準を超えていることが判明しました。また、プログラムの実行中に取得コストが最大 70% 急増したケースも特定されました。防衛調達分野に関する議会調査局の分析では、5年以上の契約延長の傾向が明らかになった。

市場機会

無人海中車両の普及と AI 統合自律運用が市場機会を促進

戦略的機会の展望は主に自律型プラットフォームの統合によって推進されており、有人資産に依存する海軍の ASW システムが自律型水中車両ネットワークに移行することで、これはますます現実になりつつあります。ノースロップ・グラマンが2024年2月から3月にかけて実施したDARPAマンタ超大型UUVの完全水中試験の成功は、浮力に基づく滑空推進、海底に停泊する低電力冬眠モード、およびミッション管理システムの現実性を示し、人的兵站の存在なしで自律的な水中でのパフォーマンスを可能にした。大型水中ドローンの開発契約は、2025 年に米国国防イノベーションユニットによって Anduril Industries、Oceaneering International、Kongsberg Discovery に締結されました。

市場の課題

激化する潜水艦の音響ステルス性と音響の優位性における技術軍拡競争が市場の成長を妨げている

ASW市場は、特に革新的な音響ステルス手段を使用して既存の探知手段に対抗することを目的とした新しい潜水艦の設計と運用コンセプトの結果、既存の探知手段に対抗するために開発された設計との競争という課題に直面している。米海軍海中戦部長兼潜水艦計画執行責任者は、音響上の優位性を維持すると誓ったが、既存の潜水艦国家が電気推進システムと減音塗料を使用して音響ステルス同等性を達成していることを認めた。

セグメンテーション分析

提供によって

人工知能と機械学習の統合の急激な拡大がソフトウェア分野の成長を促進

製品に基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます

ソフトウェア部門は、予測期間中に最も急速に成長すると推定されています。この成長は、革新的な人工知能の出現による前例のないレベルの成長によって推進され、機械学習音響信号処理、脅威分類、無人プラットフォーム制御のモデル。ソナー処理システム内での注意ベースのディープ ニューラル ネットワークの使用により、船舶の検出と分類において 98% レベルの精度と再現率が達成されました。これは、従来の信号処理技術の助けでは達成できませんでした。

ハードウェア部門は、2025 年には対潜水艦戦市場で 55.55% という最大のシェアを占め、CAGR 5.92% で成長すると推定されています。

コンポーネント別

自律型水中探査機 普及と分散型センサー ネットワークの拡大により水中センサー部門の成長が加速

コンポーネントに基づいて、市場はソナーシステム、水中センサー、魚雷、爆雷およびASWロケット、おとりおよび対抗システム、水中通信システム、その他に分割されます。

水中センサーセグメントは、従来の集中型ソナーアーキテクチャには適用できない高度なセンサーテクノロジーの使用を必要とする自律型プラットフォームアーキテクチャへのパラダイムシフトとそれに焦点を当てているため、予測期間中に最も急速に成長しています。前例のない導入率と成長自律型水中探査機 (AUV)、また、軍事、海洋、再生可能エネルギー分野で採用されている遠隔操作車両 (ROV) 技術も、従来のソナー システム アーキテクチャでは実用的ではない、常時電力と通信接続なしで独立して機能する機能を必要とするセンサー技術プラットフォームの前例のない成長率に貢献しています。

ソナー システムのサブセグメントは、2025 年に 30.23% の最大の市場シェアを占め、CAGR は 7.76% となります。

導入モード別

深海監視および海底脅威探知の拡張に対する要件の高まりが無人/自律システム分野の成長につながる

展開モードに基づいて、市場は船舶搭載システム、航空機搭載システム、潜水艦発射システム、無人/自律システム、および沿岸/海底固定設備に分類されます。

無人/自律システムセグメントは、予測期間中に最も急速に成長すると推定されています。この急速な加速は、人員へのリスクの排除と有人プラットフォームによって課せられる制限を超える長時間の任務期間、モジュールペイロードの助けによる自律プラットフォームへの技術の迅速な導入、および貴重な有人船舶の代わりに複数の自律プラットフォームを運用する費用対効果という点で、非対称運用を達成するための自律プラットフォームの運用上の利点を海軍当局が根本的に認識したことを表している。

船舶搭載システムセグメントは、2025 年に 34.79% の最大の市場シェアを占め、予測期間中に 6.45% の CAGR で成長します。

範囲別

戦略的な海洋全域の監視インフラの拡張が長距離 ASW システム部門の成長を促進

射程に基づいて、市場は短距離 ASW システム、中距離 ASW システム、長距離 ASW システムに分類されます。

長距離対潜水艦戦システムセグメントは、2026年から2034年の予測期間中に最も急速に成長すると予測されています。この成長は、潜水艦の広範囲にわたる探知能力によって推進されており、プラットフォーム中心の範囲では実現不可能な広大な距離にわたる海底領域の認識を想定するために不可欠です。この成長パターンは、従来の中周波能力では維持できない広範囲および深海環境内で活動する、これまで以上に技術的に洗練された外国潜水艦の存在を探知するための戦略的要件に対応しています。

中規模の ASW システムは最大の市場シェア 41.81% を占め、CAGR 6.92% で成長しています。

インストールタイプ別

費用対効果の高いプラットフォームの最新化による経済性がアップグレードと改修セグメントの成長を促進

設置タイプに基づいて、市場はラインフィット&OEMとアップグレード&レトロフィットに分けられます。

アップグレードおよび改修セグメントは、予測期間中に最も急速に成長すると推定されています。 この成長は、体系的な近代化を通じて老朽化したプラットフォームの耐用年数を延ばすという戦略的防衛確立の優先順位を反映しており、これは限られた防衛予算での持続的な新築調達とは相容れないものである。むしろ経済的優位性により、予算制約に直面している海軍は、新建造物調達プログラムを加速するのではなく、先進技術の導入を通じて既存のプラットフォーム在庫の運用寿命を延ばす方向に進むことが説得力があることが証明されている。

Line Fit & OEM セグメントは 59.53% の最大の市場シェアを占め、6.33% の CAGR で成長しています

テクノロジー別

音響データ量の急激な拡大とリアルタイム処理要件が AU および ML アナリティクス部門の成長をリード

技術に基づいて、市場はアクティブソナー技術、パッシブソナー技術、音響信号処理、電子戦ASW、AI および ML 分析、データ融合、センサー統合など向け

AI および ML 分析サブセグメントは、予測期間中に最も急速に成長すると予測されています。パッシブソナーシステムは、人間が分析できるよりも多くの音響データを生成し、複数の海軍プラットフォームにわたる環境騒音、機械音、生体信号を組み合わせて、セグメント的な成長のための複数の成長機会を生み出します。

パッシブ ソナー テクノロジーは 20.66% の最大の市場シェアを占め、CAGR 5.74% で成長しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

戦略的潜水艦の拡散と生存脅威の要件が海軍の部門別需要を促進

エンドユーザーに基づいて、市場は海軍、沿岸警備隊、防衛請負業者、および連合軍に分割されます。

海軍部門は、予測期間中に最も急速に成長し、CAGR 7.26% が最も高く、2025 年には対潜水艦戦 (ASW) 市場で最大の 75.70% を占めると推定されています。 この成長は、他の最終用途カテゴリー (沿岸警備隊組織、研究) では特徴づけることのできない特定の探知および交戦インフラストラクチャーを必要とする海軍作戦、海上貿易、および戦略的抑止に対する存続リスクとして認識されています。組織、および民間海事組織)。

沿岸警備隊セグメントは9.61%の市場シェアを占め、予測期間中に5.90%のCAGRで成長します。

対潜水艦戦市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

アジア太平洋地域

North America Anti-Submarine Warfare (ASW) Market Size, 2025 USD Billion

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、CAGR 8.15% で最も急速に成長していると推定されています。これは、アジア太平洋における前例のない潜水艦の増殖と戦略的な海軍競争によって推進されており、固定防衛態勢や段階的な近代化アプローチとは相容れない高度な対潜水艦能力の存続上の必須事項を確立しています。定量化可能な潜水艦の拡張は、この地域におけるASW加速の根底にある戦略的推進力を支えています。

中国対潜水艦市場

2025 年の中国市場は 18 億 7,000 万米ドルと評価され、予測期間中の CAGR 7.47% での成長を表します。

インドの対潜水艦市場

2025 年のインド市場は約 8 億 9,000 万米ドルと評価され、予測期間中の CAGR 10.19% での成長を表しています。

日本の対潜水艦市場

2025 年の日本市場は 8 億 2,000 万米ドルと評価され、予測期間中の CAGR 6.88% での成長を表します。

北米

北米は2025年に65億3,000万米ドルで最大の市場シェアを維持し、2026年も70億4,000万米ドルでトップシェアを維持すると予想されます。北米は、米国の比類のない海軍調達規模、先進技術への投資、長期的な潜水艦近代化戦略により、リーダー的地位を維持しています。

米国の対潜水艦戦市場

北米の強い貢献に基づいて、米国市場は 2025 年に約 60 億 5,000 万米ドルと評価され、予測期間中に 6.44% の CAGR で成長すると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で7.34%の成長率を記録すると予測されており、これは全地域の中で2番目に高く、2025年には評価額40億5,000万ドルに達する。NATOは前例のない国防支出の増大を約束し、これまでの冷戦後の予算制約とは両立しない持続的な海軍近代化の枠組みを確立している。

英国の対潜水艦戦市場

2025 年の英国市場は約 7 億 4,000 万米ドルで、予測期間中の CAGR 7.22% での成長を表しています。

ドイツの対潜水艦市場

2025 年のドイツ市場は約 5 億 6,000 万米ドルと評価され、予測期間中の CAGR 8.16% での成長を表します。

北欧諸国の対潜水艦戦市場

2025 年の北欧諸国市場は約 5 億米ドルで、予測期間中の CAGR 9.32% での成長を表しています。

中東、アフリカ、ラテンアメリカ

中東およびアフリカ地域は、特に海軍能力の近代化と海洋領域の意識を重視した記録的な防衛費配分を通じて大幅な成長を示しています。ラテンアメリカ地域は、ブラジルにおける海軍近代化の集中的な重点化を通じて緩やかな成長を示し、地域の海洋力への願望と国内の防衛産業能力の開発を確立しています。

サウジアラビアの対潜水艦戦市場

2025 年のサウジアラビア市場は 3 億 4,000 万米ドルで、予測期間中の CAGR 6.17% での成長を表しています。

ブラジル対潜水艦市場

2025 年のブラジル市場は 3 億 7,000 万米ドルと評価され、予測期間中の CAGR 3.99% での成長を表しています。

競争環境

主要な業界プレーヤー

業界の統合状況と競争の集中が市場競争を促進

ASW市場で活動する世界の主要企業は、広範な垂直統合、確立された政府関係、主要企業が市場で同等の地位を維持する断片化した競争構造とは相容れない包括的な技術ポートフォリオを通じて最大の市場シェアを持つ支配的な既存企業によって特徴付けられる緩やかな統合を示している。

統合された市場構造では、タレス・グループ、レイセオン・テクノロジーズ、L3ハリス・テクノロジーズ、ロッキード・マーティン、ゼネラル・ダイナミクス、ノースロップ・グラマン・コーポレーションなどの世界的なティア1の既存プレーヤーが特定されており、これらの企業はプラットフォーム統合を通じて市場価値の大部分を支配しています。ソナーシステム、戦闘管理アーキテクチャと戦術交戦兵器は、コスト重視の調達行動よりも実証済みの信頼性に重点を置き、同盟海軍全体でプレミアム価格を設定しています。

主要な対潜水艦戦企業のプロフィールのリスト

- ロッキード・マーチン社(私たち。)

- RTX株式会社(私たち。)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- サーブAB(スウェーデン)

- BAE Systems plc(英国)

- 海軍グループ (フランス)

- Fincantieri S.p.A. (イタリア)

- ナバンティア S.A.(スペイン)

- Bharat Electronics Limited (インド)

- TKMS ハーゲヌク マリンコムニケーション GmbH(ドイツ)

- Exail SAS (フランス)

- L3Harris Technologies, Inc.(米国)

- ボーイング社(米国)

- ATLAS ELEKTRONIK GmbH (ドイツ)

主要産業の発展

- 2025 年 11 月: -BAEシステムズ・マリタイム・オーストラリアがウルトラ・マリタイム社に水上艦魚雷防御(SSTD)システムの契約を与えたことにより、オーストラリア海軍のハンター級フリゲート艦には最先端の防衛システムが搭載されることになる。ハンター級の各フリゲート艦は高度な音響探知・追跡能力と統合された対抗手段を備え、艦隊の対潜水艦戦の可能性を高め、オーストラリアの海洋権益を保護することになる。

- 2025 年 10 月:-タレスは、100 台目の CAPTAS 可変浸漬曳航ソナー システムの納入を記念し、海軍防衛における重要なマイルストーンを達成しました。タレスは、ASW テクノロジーの世界的リーダーとしての地位を強化します。

- 2025年9月:-オーストラリア海軍(RAN)は、対潜水艦用に設計された自律訓練目標であるAUV62-ATを追加で提供するようスウェーデンの防衛企業サーブと契約した。

- 2025 年 6 月:-米国国防総省は、米国海軍の対潜水艦戦(ASW)能力の向上を目的としたグラウンド・リプレイ・システム(GRS)と呼ばれる新しいエンジニアリング・ツールの設計、開発、統合、およびテストに関して、米国企業RTX BBN Technologies Inc.に1,288万米ドル相当の契約を締結した。

- 2025 年 4 月: -英国の防衛装備品支援(DE&S)は、潜水艦狩猟用に設計された英国海軍のマーリンヘリコプターを維持するための統合マーリン運用支援(IMOS)について、2億1,308万米ドル相当の契約延長を確保した。スティングレイを装備したマーリン Mk2 ヘリコプター魚雷および M3M .50 口径機関銃は、イギリス海軍の対潜水艦戦および対水上戦の作戦において重要な役割を果たしています。

レポートの範囲

世界のASW市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと世界的なASW市場の傾向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、主要な運営大手プレーヤーの市場シェアとプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 6.82% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

提供によって · ハードウェア · ソフトウェア · サービス コンポーネント別 · ソナーシステム · 水中センサー · 魚雷 · 爆雷とASWロケット · おとりと対抗システム · 水中通信システム · その他 導入モード別 · 船舶搭載システム · 空挺システム · 潜水艦発射システム · 無人/自律システム · 固定海岸/海底施設 範囲別 · 短距離対潜水艦システム · 中距離対潜水艦システム · 長距離対潜水艦システム インストールタイプ別 · ラインフィットと OEM · アップグレードと改造 テクノロジー別 · アクティブソナーテクノロジー · パッシブソナーテクノロジー · 音響信号処理 · ASW のための電子戦 · AI および ML 分析 · データ融合とセンサー統合 · その他 エンドユーザー別 · 海軍 (海軍) · 沿岸警備隊 · 防衛請負業者 · 連合国軍 地域別 北米 (オファリング別、コンポーネント別、展開モード別、範囲別、インストール タイプ別、テクノロジー別、エンド ユーザー別、国別) · 米国 (展開モード別) · カナダ (展開モード別) ヨーロッパ (オファリング別、コンポーネント別、展開モード別、範囲別、インストール タイプ別、テクノロジー別、エンド ユーザー別、国別) · 英国 (展開モード別) · ドイツ (展開モード別) · フランス (展開モード別) · 北欧諸国 (展開モード別) · 東ヨーロッパ (展開モード別) · ヨーロッパのその他の地域 (展開モード別) アジア太平洋 (オファリング別、コンポーネント別、展開モード別、範囲別、インストール タイプ別、テクノロジー別、エンド ユーザー別、国別) · 中国 (展開モード別) · インド (展開モード別) · 日本 (展開モード別) · 韓国 (展開モード別) · オーストラリア (展開モード別) · アジア太平洋地域のその他の地域 (展開モード別) 中東およびアフリカ (オファリング別、コンポーネント別、展開モード別、範囲別、インストール タイプ別、テクノロジー別、エンド ユーザー別、国別) · イスラエル (展開モード別) · トルコ (展開モード別) · サウジアラビア (展開モード別) · イラン (展開モード別) · 南アフリカ (展開モード別) · 中東およびアフリカのその他の地域 (展開モード別) ラテンアメリカ (オファリング別、コンポーネント別、展開モード別、範囲別、インストール タイプ別、テクノロジー別、エンド ユーザー別、国別) · ブラジル (展開モード別) · アルゼンチン (展開モード別) ラテンアメリカのその他の地域 (展開モード別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 182 億 5,000 万米ドルで、2034 年までに 335 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 40 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.82% の CAGR を示すと予想されます。

エンドユーザーセグメントの海軍サブセグメントが市場をリードすると予想される

重要な海洋インフラの保護と戦略的チョークポイントの脆弱性が市場の成長を促進します。

レイセオン テクノロジーズ、ロッキード マーティン、BAE システムズ、タレス グループ、ゼネラル ダイナミクスなど。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。