導電性インク市場規模、シェア及び業界分析:タイプ別(銀インク、銅インク、導電性ポリマーインク、カーボン/グラフェンインク、その他)、用途別(太陽光発電、自動車、RFID、メンブレンスイッチ、その他)、地域別予測(2026-2034)

主要市場インサイト

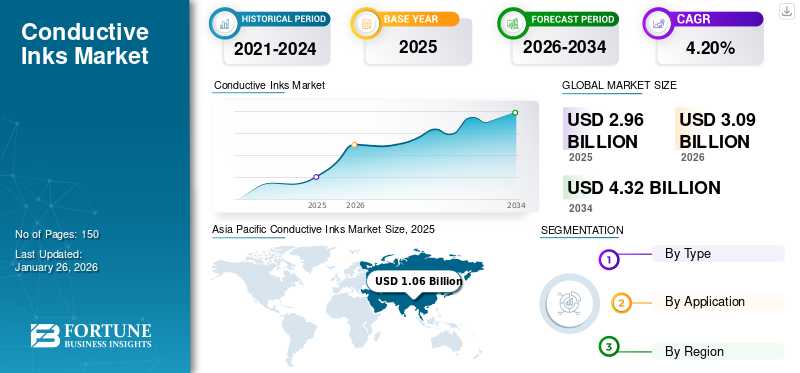

世界の導電性インク市場規模は2025年に29億6,000万米ドルであり、予測期間中に年平均成長率(CAGR)4.2%で成長し、2026年の30億9,000万米ドルから2034年までに43億2,000万米ドルに達すると予測されている。アジア太平洋地域は2025年に35.80%の市場シェアで導電性インク市場を支配した。さらに、米国における導電性インク市場は、近年における電気自動車販売の急増を背景に、2032年までに推定4億9745万米ドルに達すると予測される大幅な成長が見込まれている。

導電性インクは電気伝導性とインクの実用性を兼ね備えています。本製品は、現代の交通チケット、コンピューターキーボード、フロントガラスデフロスターに好んで使用されるRFIDタグの印刷など、様々な用途で広く利用されています。さらに、自動車ではリアウィンドウに印刷された導電性トレースがラジオアンテナとして機能し、プリント基板、太陽光発電、パワーエレクトロニクスなどにも使用されています。柔軟性による電子機器需要の増加が市場成長を牽引するでしょう。さらに、このインクジェットプリンター用インクは、あらゆるサイズや形状で作成可能なスーパーキャパシタなどのエネルギー貯蔵部品にも用いられています。

COVID-19パンデミックは、電子機器製造および関連産業全体に深刻な打撃を与えました。パンデミック初期に世界各国政府が実施したロックダウン制限により、電子材料のサプライチェーンは深刻な混乱に陥りました。また、RFIDタグ、有機バイオセンサー、太陽電池、発光ダイオード、トランジスタ、電池部品などが含まれる。ロックダウン規制と受注減少により、世界の導電性インクメーカーは生産能力の削減、さらには製造施設の一時閉鎖を報告している。この期間、複数の製造業界と最終用途産業が不確実性に直面し、前例のない課題が生じた。貿易制限、原材料・労働力不足、貨物コンテナ不足、その他の物流課題が相まって、パンデミックの世界的サプライチェーンへの影響はさらに深刻化した。世界経済がパンデミックの打撃から回復し、回復ペースを加速させ始めた矢先、新たな感染力の強いウイルス変異株の出現と、一部の国における感染者数の増加報告が相次ぎ、貿易活動における不確実性が大幅に高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の導電性インク市場インサイト

日本では、エレクトロニクスの高機能化やデバイスの小型・軽量化が進む中、導電性インクへの需要が着実に高まっています。プリンテッドエレクトロニクス、センサー、ディスプレイ、ウェアラブル機器など、多様な用途で銀・銅・カーボンなどの導電材料を用いたインク技術が注目されています。さらに、低温焼成やフレキシブル基材への対応など、生産性と製品性能を両立する技術革新が加速しています。グローバルで進むナノ粒子材料や高速印刷技術の発展は、日本企業に新たな製品開発機会を提供し、次世代エレクトロニクス領域での競争力強化につながっています。

世界の導電性インク市場概要

市場規模と予測:

- 2025年市場規模:29億6,000万米ドル

- 2026年市場規模:30億9,000万米ドル

- 2034年予測市場規模:43億2,000万米ドル

- CAGR(2026年~2034年):4.2%

市場シェア:

- アジア太平洋地域:2025年に35.80%のシェアで主導的地位を占める。

- 米国:EV販売台数の増加により、2032年までに4億9745万米ドルに達すると予測される。

地域別インサイト:

- アジア太平洋地域:太陽光発電、マイクロエレクトロニクス、民生用電子機器の需要拡大による成長。中国とインドにおける強力な太陽光エネルギー政策。

- 北米:EV普及と自動車用電子機器の需要増加による成長。

- 欧州:再生可能エネルギー目標の強化と太陽光発電拡大が需要を支える。

- 中南米:経済・政治的不安定により成長鈍化。

- 中東・アフリカ:電子産業の未発達により拡大が限定的。

導電性インク市場の動向

次世代プリントエレクトロニクスを切り拓く新導電性ポリマーインク

プリントエレクトロニクスの需要急増を受け、研究者らは導電性ポリマーインクの革新に注力すると見込まれる。例えば2021年4月、 リンショーピング大学の研究者らは、米国および韓国の共同研究者らと協力し、空気中および高温下で安定なn型導電性ポリマーインクを開発した。この新たなn型材料はインク状で、溶媒としてエタノールが機能する。溶液を表面に噴霧するだけで塗布可能なため、有機電気デバイスの製造がより簡便かつ低コストになる。この開発は、高エネルギー効率の印刷エレクトロニクス向け革新的な導電性インクの実現に道を開く。ドーピング技術を用いることで、導電性ポリマーの電気的特性を操作し、望ましい機能性を達成できる。研究者らによれば、新たに開発された導電性ポリマーは、発光ダイオード、太陽電池、有機バイオセンサー、トランジスタを含む軽量で柔軟な電子デバイスの開発と量産を可能にするという。

無料サンプルをダウンロード このレポートについて詳しく知るために。

導電性インク市場の成長要因

電子産業の急速な成長が市場を牽引

国際労働機関(ILO)によれば、世界の電子産業は世界経済に貢献する主要産業セクターの一つである。過去数十年にわたり、世界の電子セクターは数多くの革新を経験し、製品コストを劇的に削減してきた。より効率的で軽量な電子製品に対する消費者の嗜好の高まりを受け、メーカーは小型化された電子部品の製造に向けた新たな革新的な手法や材料を模索している。これには、RFIDタグ、有機バイオセンサー、IoTセンサー、タッチディスプレイ、プリントヒーター、薄膜太陽電池などのプリント電子デバイスを製造するための導電性インクの利用が含まれる。IoT(モノのインターネット)や5Gネットワークなど様々な新技術の登場により、世界中のより多くの個人や企業が旧式の電子機器をアップグレードすることが予想される。このインクは電子機器の大量生産を迅速かつ効果的に行う方法を提供するため、予測期間中に世界中のより多くの電子機器メーカーに採用される可能性が高い。したがって、最新電子機器への需要増加は導電性インク市場の成長を促進し、利益をもたらすだろう。

自動車産業からの製品需要の大幅な増加が市場成長を加速させる

自動車産業における導電性インクの需要増加は、いくつかの要因によって推進されています。主要な推進要因の一つは、車両の電動化への傾向であり、これは電気自動車内の様々な用途で導電性インクの使用を必要とします。これらのインクは、電気自動車のセンサー、ディスプレイ、照明などのプリントエレクトロニクスを作成するために不可欠であり、これらの車両の全体的な機能性と効率性に貢献しています。

さらに、タッチスクリーン、キーレスエントリーシステム、先進運転支援システム(ADAS)など、現代車両における高度な技術への需要の高まりが製品需要を増加させています。導電性インクは、車両の異なる部分間の通信を可能にする回路やセンサーを製造するために、これらの技術を生産する際に使用されます。その結果、自動車産業における製品の使用は、今後数年間で引き続き成長すると予想されます。

抑制要因

銀価格の変動が業界成長に影響

銀は高い導電性と酸化安定性から、電子分野で非常に需要の高い金属です。銀導電性インクはその卓越した導電特性により、高性能電子機器の製造に使用されます。銀ベースのインクを用いた代表的な応用例は、近年普及が進むプリント電子機器やフレキシブル電子機器です。しかし銀価格の上昇により、この高価な金属の使用を最小限に抑えるか代替する必要性が生じています。銀価格の変動により、メーカーは銅、グラフェン、アルミニウムなどの代替低コスト導電金属に焦点を移しています。提案されている代替品は、銀に比べ劣る特性のため同等の品質を備えておらず、市場の成長可能性を制限しています。予測期間中に銀価格の上昇が見込まれるため、銀系インクでの使用は制限され、市場の成長を阻害するでしょう。

導電性インク市場のセグメント分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

優れた特性により銀インクセグメントが市場を支配する見込み

タイプ別では、市場は銀インク、銅インク、導電性ポリマーインク、カーボン/グラフェンインク、その他に区分される。

銀系インクは、高い電気伝導性と熱伝導性、化学的安定性、酸化状態でも導電性を維持する特性から、高性能電気機器の製造に使用される。銀系インクを用いた用途には、近年普及が進むプリント電子機器やフレキシブル電子機器が含まれる。銀ナノ粒子は融点が低いため、低温での導電性薄膜製造が可能であり、ポリマーや紙などのフレキシブル基板への応用において重要である。

銅は製造工程で最も広く使用される金属の一つです。入手容易性が高いため、銀導電性インクに代わるコスト効率の良い選択肢となります。銀や金に匹敵する高い電気・熱伝導性に加え、抗菌作用など複数の優れた特性を有し、多様な用途に適しています。銅インクは、スマートロボット、光電子機器、健康モニタリングシステム、ヒューマンマシンインターフェースシステムなど、フレキシブル電子デバイスの製造に使用されています。しかし、銅インクの欠点としては、常温環境下での酸化に対する脆弱性や、銅酸化物の絶縁層を形成する傾向があり、焼結膜の導電性が低下することが挙げられる。

用途別分析

太陽光発電セグメントが最大の市場シェアを占める見込み(太陽光エネルギーへの需要増加による)

用途別では、市場は太陽光発電、自動車、RFID、メンブレンスイッチ、その他に分類される。

薄膜太陽電池技術は新興アプリケーションの一つである。優れた接着性と柔軟性を備えた導電性インクを用いて薄膜太陽電池にグリッド線を印刷するため、太陽電池アレイ構築に理想的である。インクジェット印刷を含む近年の技術進歩は、次世代の多機能・超軽量プリント太陽電池の量産化への道を開いた。インクジェット印刷による迅速な試作は、研究者がより高効率かつ低コストの太陽電池を開発するのを支援し、クリーンな太陽エネルギー源への移行という世界的な新興トレンドを活用する機会を提供している。p>

電動化や自動運転車といった新たな潮流が自動車産業を再定義し、この市場に収益性の高い機会をもたらしている。これらの新興トレンドは、追加センサー、処理ユニット、ヒューマンマシンインターフェース、温度制御装置など、車両あたりの電子部品増加につながる可能性が高い。導電性インクはこれら現代電子部品の製造において極めて重要な役割を果たすため、自動車分野の新興トレンドは事業成長の機会創出が期待される。

RFID技術は、スマートカード、パスポート、クレジットカード、各種交通システムなど幅広い機器に採用されている。RFID機器に使用される製品は、柔軟性、接着性、互換性の要件を満たすだけでなく、高い設定自由度を提供し、特定の無線周波数の送受信を可能にする。プリントエレクトロニクス技術の発展に伴い、導電性インクは、低コストで エネルギー効率の高い電子部品(RFIDタグなど)の量産技術開発に大きく貢献すると期待されています。モノのインターネット(IoT)や5Gネットワークといった新技術が普及するにつれ、RFIDタグの需要は大幅に増加すると予測されています。

地域別インサイト

Asia Pacific Conductive Inks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、太陽光発電、タッチスクリーン、 マイクロエレクトロニクスなどの最終用途産業における製品使用量の増加により、拡大が見込まれています。この10年間で、この地域における家電製品の需要は大幅に伸びています。人口動態の変化と購買力の向上により、この傾向は予測期間中も続くと予想されます。さらに、中国、インド、およびその他の東南アジア諸国を含むこの地域のいくつかの国々は、電力需要を満たすために化石燃料への依存を減らし、太陽光発電に置き換えることに合意しています。家電製品および太陽光発電産業の急速な成長により、今後数年間で導電性インクの需要が増加する見込みです。

北米市場は、電子機器製造業界からの需要増加により拡大が見込まれます。米国は世界有数の自動車生産国であり、フォード、ゼネラルモーターズ、シボレー、テスラなどのグローバル自動車メーカーの地域生産拠点が立地しています。米国では近年、電気自動車の販売台数が急増しており、この傾向は評価期間中も継続する見込みです。主要自動車メーカーが車両の電動化に取り組む中、これらの電気自動車に搭載される電子部品の製造における製品需要の増加が見込まれます。したがって、より高度な機能を備えた車両に対する消費者需要の高まりは、自動車内の電子機器やセンサーの増加につながり、地域の導電性インク市場の成長を促進し、恩恵をもたらす可能性が高い。

欧州委員会は、1990年比で2030年までにネット炭素排出量を55%削減し、2050年までに排出ゼロを達成するという法的拘束力のある目標を設定している。再生可能エネルギーの利用拡大は、これらの目標達成に向けた欧州連合の取り組みの一つであり、2030年までに総消費量の40%を再生可能エネルギーで賄うことを目指している。SolarPower Europeの報告書によると、 2020年に同地域の太陽光産業は11%拡大し、太陽光発電モジュールを通じて18.7ギガワットの追加発電容量を提供した。同地域における太陽光産業の拡大に伴う需要増加と、再生可能エネルギーへの移行に対するEUの強いコミットメントが、市場拡大を牽引すると予想される。

ラテンアメリカ市場は、同地域の政治的・経済的不安定さにより成長が鈍化すると予測される。しかしながら、メキシコでは製造コストの低さと米国・カナダ向け輸出における物流上の優位性から、近年製造業への投資が大幅に増加している。中東・アフリカ地域の市場拡大は、同地域の電子産業が未発達であることから鈍化すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

導電性インク市場における主要企業一覧

市場競争優位性獲得に向けた協業・買収に注力する主要プレイヤー

世界の導電性インク市場シェアは競争が激しく、主要メーカーが業界で一定のシェアを占めている。大半の企業は技術革新に取り組み、中小企業向けに競争力のある製品ポートフォリオを提供することで、世界的な市場競争と顧客基盤の構築を図っている。

メーカー各社は、事業拡大と業界の主要プレイヤーに対する競争優位性の獲得を目的として、買収や提携などの戦略的取り組みを推進している。

例えば、2020年10月にヘンケルはプリントエレクトロニクス製品サンプル向けの新規Loctite B2Bオンラインショップを立ち上げました。この取り組みはヘンケル・アドヒーシブ・テクノロジーズの戦略の一環であり、顧客向けのeショップ製品ライン拡大を目的としています。これにより、様々な産業ニーズに対応するLoctiteの導電性・非導電性コーティング材料やインクを容易に注文できるようになりました。

主要企業プロファイル一覧

- デュポン(米国)

- ヘンケルAG&Co. KGaA(ドイツ)

- クリエイティブ・マテリアルズ社(米国)

- ヘレウス・ホールディング(ドイツ)

- ポリインク(フランス)

- CHASM(米国)

- ジョンソン・マッセイ(英国)

- ヴォルベック・マテリアルズ・コーポレーション(米国)

- ダイセル株式会社(日本)

- ノバセントリックス(米国)

- アドナノ・テクノロジーズ(インド)

- サンケミカル(米国)

- PVナノセル(イスラエル)

業界の主な動向

- 2023年3月 - RSグループの子会社であるOKdoは、Bare Conductive社と戦略的提携を締結しました。この提携により、同社は製造施設の拡張、新製品の発明、顧客サービスの向上を図ります。

- 2022年7月 - Encres DUBUITはPOLY-INK社との買収契約を締結しました。この買収により、同社の市場シェア拡大が期待されます。

- 2021年4月 - PV Nano Cellは、統合型抵抗器およびコンデンサの印刷を可能にする新開発のカーボンベースインクを発表しました。この新開発のインクジェットインクは、様々な形状・形態の新たな部品を印刷する際に、高い幾何学的柔軟性を実現します。

- 2021年2月 - クワッド・インダストリーズとヘンケル・インダストリーズは、印刷エレクトロニクスソリューションを推進するため戦略的提携を拡大した。この協業により、印刷エレクトロニクス分野における材料・製造ノウハウを有する両社の研究開発チームへの直接アクセスを起点に、顧客に対し包括的かつ迅速な開発支援を提供する。

- 2020年5月 - クリエイティブ・マテリアルズ社(CMI)は、コスト効率に優れた金導電性インク、コーティング、接着剤を発売した。同社によれば、CMIの128-24は最小限の金量で導電性を確立する金の効果を高める。128-24は低コストで高い被覆性を提供するため、滑らかな表面や微細なディテールが不要な非酸化金電極の印刷に最適である。

レポートのカバー範囲

An Infographic Representation of 導電性インク市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは詳細な市場分析を提供し、主要企業、製品タイプ、用途などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。本レポートには、グローバル、地域、国レベルでの収益成長に関する過去データと予測が含まれており、業界の最新市場動向と機会を分析しています。上記要因に加え、本報告書は近年における市場成長に寄与する様々な要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.2% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に29億6000万米ドルであり、2034年までに43億2000万米ドルに達すると予測されている。

2025年、アジア太平洋地域は10億6000万米ドルに達した。

年平均成長率(CAGR)4.2%で成長し、予測期間(2026-2034)において市場は着実な成長を示す見込みである。

太陽光発電セグメントは、市場の主要なアプリケーションです。

エレクトロニクス業界の急速な成長は、市場を推進することが期待されています。

Henkel、Dupont、Chasm、およびPV Nano Cell Ltdは、世界市場の主要なプレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

自動車販売の急速な増加は、製品の採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート