小規模のアンモニア市場規模、シェアおよび産業分析、製品(液体アンモニア、ガスアンモニア、溶媒特性アンモニア、および固体アンモニア)、用途(化学産業、農業、冶金産業など)、および地域予測、2024-2029

主要市場インサイト

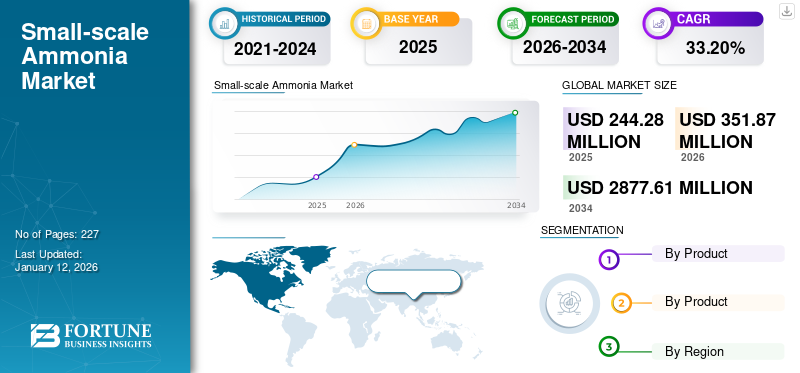

世界の小規模なアンモニア市場規模は、2023年には1,150万米ドルと評価されていました。市場は、2024年の1億6,368百万米ドルから2029年までに33.2%のCAGRで686.30百万米ドルに成長すると予測されています。中国は2023年に市場シェア49.39%で小規模のアンモニア市場を支配しました。

小規模なアンモニア生産とは、生産を指しますアンモニア従来の大規模なアンモニア植物よりも少量(1日あたり200〜500メートルトン)。これらの植物はしばしばより柔軟であり、より広い範囲の原料を使用することができ、より効果的に地元のニーズに応えることができます。また、再生可能エネルギー源を利用して輸送コストを削減できるため、より環境的に持続可能です。大規模なアンモニア生産の経済性は規模の経済のためにあまり好ましくないかもしれませんが、技術の進歩と持続可能なソリューションの需要の高まりは、このアプローチに関心を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の小規模アンモニア市場インサイト

日本では、脱炭素化の推進やエネルギーの多様化が求められる中、小規模アンモニア生産への関心が高まっています。分散型・低環境負荷の生産方式は、産業用途だけでなく、地域エネルギーシステムや新たな燃料ソリューションとしての活用にも適しており、日本の持続可能なエネルギー戦略と強いシナジーを持っています。世界的にもクリーンアンモニアの需要が増すなか、日本にとっては先進技術を取り入れ、エネルギー安定性と環境価値を両立するための重要な機会となっています。

グローバルな小規模のアンモニア市場の概要

市場規模と予測:

- 2023市場規模:1150万米ドル

- 2024市場規模:1億6368百万米ドル

- 2029予測市場規模:686.30百万米ドル

- CAGR:2024–2029から33.2%

市場占有率:

- 中国は2023年に世界の小規模アンモニア市場を率いて49.39%のシェアで、2022年の157万米ドルから2023年の568万米ドルに増加しました。

- 製品により、液体アンモニアは、貯蔵、輸送、投与の利点が容易なため、支配的な位置を保持していました。

- アプリケーションにより、農業は2023年に最大のセグメントであり、窒素ベースの肥料の必要性の高まりによって推進されました。

- 冶金産業は、2023年に控えめな2.8%のシェアを占めました。

- 再生可能エネルギー源を使用した分散型生産量とグリーンアンモニア世代は、世界的に牽引力を獲得しています。

重要な国のハイライト:

- 中国:2023年に市場を支配し(568万米ドル)、国内のメーカーと地元のグリーンアンモニアイニシアチブに支えられています。

- アメリカ合衆国:緑色のアンモニア工科大学の肥料の需要と進歩の増加は、小規模生産と農場への直接的な流通を後押ししています。

- ドイツ&EU:天然ガスのコストとCO₂規制のエスカレートは、分散型の低排出生産方法の需要を促進しました。

- 日本:カシワザキのCCSベースのアンモニア植物などのパイロットおよびデモンストレーションスケールプロジェクトは、R&Dと展開を推進しています。

- 中東とアフリカ:サウジアラビアやモロッコなどの国々は、2030の目標を対象とした水素中心の投資を通じて、グリーンアンモニア容量を拡大しています。

市場のダイナミクス

小規模なアンモニア市場動向

小規模なアンモニア市場の機会を生み出す政府の政策とインセンティブ

政府の政策とインセンティブは、小規模のアンモニア市場の成長の機会を生み出す上で重要な役割を果たしています。これらのイニシアチブは、特に持続可能な状況で、地域の生産方法の開発をサポートするように設計されています。緑のアンモニア生産。

- 中国は、2022年の157万米ドルから2023年の568百万米ドルに小規模なアンモニア市場の成長を目撃しました。

最近のイニシアチブは、再生可能エネルギー源を使用して生産されるグリーンアンモニアの促進に焦点を当てています。インド政府は、緑の水素とアンモニア生産システムの育成を目的とした国立グリーン水素ミッションの下で、新しいインセンティブスキームを導入しました。これには、生産コストを削減し、持続可能な技術への投資を促進するための直接的な財政的インセンティブが含まれます。さらに、特にインドのような国の政府は、肥料に大きな補助金を提供します。窒素肥料。

グリーンアンモニアテクノロジーの研究のための政府の資金は、革新と小規模生産方法に伴うコストの削減を推進することが期待されています。このサポートは、分散型のアンモニア生産ユニットへの投資を検討している企業にとって、より有利な環境を作り出すのに役立ちます。

マーケットドライバー

ローカライズされた生産に対する需要の増加は、市場の成長を促進します

ローカライズされた生産に対する需要の増加は、アンモニア市場を再構築し、小規模な施設を将来のアンモニアサプライチェーンの重要な要素にしています。二酸化炭素排出量を削減し、地域経済を支援したいという願望によって推進される地元で生産された農業投入物に対する好みが高まっています。小規模なアンモニア生産施設は、この需要を大規模で集中型植物よりも効果的に満たすことができます。

小規模生産は資本コストが高くなる可能性がありますが、特に持続可能なまたは廃棄物エネルギー源を利用する場合、多くの場合、運用コストが低くなります。貯蔵および輸送費の排除により、総費用は、特に遠隔地で他の場所で行われた大規模なアンモニア生産の総コストをもたらすことができます。

ローカライズされた生産への移行は、天然ガス価格のボラティリティへの対応でもあり、これは歴史的にアンモニア生産の主要なコストドライバーでした。価格が上昇するにつれて、小規模事業の経済的実現可能性は、特にローカルを活用できる場合、より魅力的になります再生可能エネルギーソース。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の抑制

市場を抑制するための小規模生産の利益の認識と受け入れの限られた

限られた認識と小規模のアンモニア生産に関連する利益の受け入れは、その成長を抑制する重要な要因です。農民や地元企業を含む多くの利害関係者は、小規模なアンモニア生産の運用上の利点と経済的実行可能性を完全に理解していないかもしれません。この意識の欠如は、新しいテクノロジーや方法を採用するのにheすることにつながる可能性があります。

小規模な生産はより持続可能で柔軟性がありますが、従来の大規模なアンモニア生産に比べてより高価であると認識されていることがよくあります。初期の資本投資と運用コストは、従来の方法に慣れている潜在的なユーザーを阻止する可能性があります。

小規模のアンモニア生産の技術は証明されていますが、その信頼性と効率に関して懐疑論は依然として直面する可能性があります。利害関係者は、パフォーマンスの長い歴史を持つ確立された大規模な操作を好むかもしれません。

これらの課題を克服するために、業界の利害関係者は、小規模のアンモニア生産の利点の認識と理解を高める必要があります。教育、デモンストレーションプロジェクト、およびターゲットマーケティングに焦点を当てたイニシアチブは、持続可能な実践とローカライズされた生産ソリューションの需要の増加により、成長に態勢の整った市場での認識を変化させ、採用を促進するのに役立ちます。

市場機会

アンモニアの分散型生産は、市場の機会として牽引力を獲得しています

分散型のアンモニア生産により、農場や産業サイトなど、使用点の近くで動作できる小規模植物を確立できます。この近接性により、輸送距離が最小限に抑えられ、物流コストが最大76%削減されます。

風のような再生可能エネルギー源を利用します太陽光発電、分散型システムは、水を電解するために「緑色のアンモニア」を生成して水素を生成し、それを空気から窒素と組み合わせます。このプロセスは、化石燃料に依存している従来の方法と比較して、炭素排出量を大幅に低下させます。

分散型生産は、コストドライバーを天然ガスから再生可能電力にシフトする可能性があり、さまざまな市場条件の下でアンモニア生産が再び収益性を高める可能性があります。生産の柔軟性により、地元のリソースの可用性とエネルギーコストへの適応が可能になります。

市場の課題

小規模のアンモニア産業に対するインフレの影響は、市場の成長に挑戦する可能性があります

インフレは通常、原材料とエネルギー投入のコストの増加につながります。太陽光や風などの再生可能エネルギー源にしばしば依存する小規模の緑色のアンモニア生産の場合、エネルギー価格の変動はアンモニア(LCOA)の平準化コストに大きな影響を与える可能性があります。緑色のアンモニアを生産する現在のコストは、1トンあたり900米ドルから950米ドルの間であると推定されており、電力と再生可能エネルギーのインフラストラクチャのコストによって大きく影響します。

グリーンアンモニアの需要は、産業が従来のアンモニア生産方法の持続可能な代替品を求めているため、成長すると予想されています。ただし、インフレは消費者と企業の購買力を低下させる可能性があり、短期的には製品の需要を減衰させる可能性があります。アンモニアの90%以上を消費する肥料部門は、農民が緑のアンモニアに由来する肥料の価格を高めることができない場合、課題に直面する可能性があります。

従来の(灰色の)アンモニアの生産は、確立されたサプライチェーンと投入コストの削減のために安価なままであるため天然ガス価格)、小規模な緑のアンモニア生産者は、これらの競争力をナビゲートする必要があります。インフレは、運用コストを増やすことでこの状況を悪化させ、緑色のアンモニアが重要な補助金や炭素価格設定メカニズムなしに競争することを困難にします。

Covid-19の影響

Covid-19のパンデミックは、小規模のアンモニア産業に大きな影響を与え、既存の課題を悪化させながら、新しい機会を生み出しました。当初、業界はマイナスの需要ショックに直面し、サプライチェーンの混乱、労働力不足、輸送の制限により、世界のアンモニア生産が減少しました。さらに、パンデミックは当初、多くの小規模企業の販売と運用の混乱を減らし、運用上の混乱を引き起こしましたが、食料安全保障と地元の農業ニーズに新たな焦点を促し、肥料の重要なインプットとしてアンモニアへの関心を活性化しました。全体として、パンデミックはアンモニアセクター内での変換の触媒として機能し、より回復力のある持続可能な生産モデルに向かってそれを推進しました。

貿易保護主義と地政学的影響

貿易保護主義は、多くの場合、国内産業の保護を目的とした関税と輸入制限につながります。たとえば、米国は輸入に関する関税を実施していますソーラーパネル風力タービン成分は、アンモニア生産に必要な再生可能エネルギー投入のコストを増やすことにより、同様にアンモニアセクターに影響を与える可能性があります。このような政策は、輸入された技術や原材料に依存している小規模なアンモニア生産者の競争力を妨げる可能性があります。

特にロシアとウクレインの戦争のような紛争に起因する進行中の地政学的不安定性は、世界のアンモニアサプライチェーンに大きな混乱をもたらしました。たとえば、ヨーロッパへのロシアのアンモニアの輸出の停止は、他のサプライヤーが埋めるのに苦労している空白を生み出し、市場の価格と不確実性の増加につながりました。

研究開発(R&D)トレンド

主に柔軟性と物流コストの削減の必要性が原因で、小規模のアンモニア生産へのシフトが最近加速しました。小規模な植物は、輸送の排出量を最小限に抑え、地域の需要に効果的に対応するローカライズされた生産を可能にします。

化石燃料ではなく、再生可能エネルギー源によって生成される緑色のアンモニアに重点が置かれています。研究は、空気から窒素を組み合わせた水素を生成してアンモニアを作成するためのアルカリ電解などの方法に焦点を当てています。このアプローチは、炭素排出量を削減するだけでなく、グローバルな脱炭素化の取り組みとも一致します。小規模な緑色のアンモニア植物の確立は、特に炭素税などの経済的インセンティブが実施されているため、従来の大規模植物の実行可能な代替品と見なされています。研究が進化し続けるにつれて、分散型の生産方法、緑色のアンモニアのイニシアチブ、およびアンモニアの亀裂などの革新的な技術に焦点を当てることで、アンモニア生産の景観が変化する可能性があります。これらの要因により、市場のニーズや環境基準の変化により適応性が向上します。

セグメンテーション分析

製品によって

液体アンモニアセグメントは、さまざまな用途での汎用性と効率性のために市場を支配しました

製品に基づいて、市場は液体アンモニア、ガスアンモニア、溶媒特性アンモニア、および固体アンモニアに分類されます。

液体アンモニアセグメントは、2023年にグローバル市場で最も高いシェアを保持しており、予測期間中に有意な成長率を記録すると推定されています。液体アンモニアは、バルクタンクに保管し、高圧シリンダーを必要とする気体アンモニアよりも便利に輸送できます。これにより、大量のアンモニアを必要とする産業にとって費用対効果の高いソリューションになります。液体フォームはまた、正確な投与量を可能にし、正確な適用率が重要な肥料など、アプリケーションの効率を高めます。

主に無水アンモニア(NH₃)の形のガスアンモニアは、グローバルなアンモニア産業で極めて重要な役割を果たしています。刺激的な臭気を特徴とするこの無色ガスは、農業、産業用途、およびさまざまな化学物質の前駆体として広く使用される重要な化学物質です。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

農業は、窒素が豊富な肥料の需要により、最も顕著な市場シェアを占めています

アプリケーションに基づいて、市場は化学産業、農業、冶金産業に分割されています。医薬品、およびその他。

農業セグメントは、2023年に最大の世界最大の小規模アンモニア市場シェアを占めています。アンモニアは、主に窒素ベースの肥料の生産に利用されています。特に、無水アンモニアは、他の肥料と比較して窒素含有量が高いため、費用対効果のために好まれています。

世界人口の増加とそれに対応する食料需要の増加は、農業におけるアンモニア消費の主要な要因です。食料生産が激化するにつれて、効果的な肥料の必要性がより顕著になり、アンモニアベースの肥料の持続的な需要につながります。

さらに、小規模のアンモニア植物は、柔軟性、環境への影響の低下、地元の需要を満たす能力のために、化学産業で牽引力を獲得しています。最近の進歩には、従来の方法と比較してより低い圧力および温度でアンモニア合成を可能にする電気触媒の使用が含まれます。このイノベーションは、生産施設のダウンサイジングを促進します。 冶金産業セグメントは、2023年に2.8%の株式を保有すると予想されています。

小規模なアンモニア市場地域の見通し

中国

中国は2023年に主要な市場シェアを占めました。国内の市場は568万米ドルと評価されました。中国の小規模なアンモニア市場は持続的な成長を経験しており、今後数年間で積極的に拡大し続けると予測されています。 Ordos Ammonia Technology Co.、Ltd.、Shenzhen Energy、Damao Banner Electric Power New Future Energy Co.、Ltd.、Jidian Shares、およびInner Mongolia Shenfeng Green Chlorine Chemical Co.、Ltd。などの地元のメーカーの存在は、小型アンモニアの生産と消費の両方で急増しています。

北米

大手企業が導入したグリーンアンモニア技術の進歩と相まって、北米の肥料の需要の増加は、小規模のアンモニア生産を推進しています。無水アンモニアの必要性の高まりは、肥料として土壌に直接適用できるため、この傾向をさらに促進しており、窒素ベースの製品の必要性を排除しています。これは、プロジェクト所有者が緑の水素とアンモニアを生産し、それらを農家に直接分配する機会を提供します。

ヨーロッパ

ヨーロッパでの小規模なアンモニア生産の成長は、天然ガス価格の上昇や硝化や脱窒による温室効果ガスの排出量の上昇など、いくつかの要因により堅調です。 Ammpowerによると、アンモニア合成プロセスは、毎年世界中で4億5100万トンのCO2排出量を生成しています。さらに、2022年にグローバルに生産された水素の約60%がアンモニア生産に使用され、この水素の90%以上が天然ガスの改革と由来し、石炭ガス化。これにより、天然ガスの価格が急増し、天然ガスおよび石炭ガス化プラントからのCO2排出量が増加しました。

日本

日本で進行中の数多くのプロジェクトは、小規模なアンモニア生産の需要を急増しており、予測期間中に市場の成長を推進すると予想されています。この国は、スタートアップ会社やデモサイズの工場など、小規模なアンモニア生産に関連するさまざまなプロジェクトを誇っています。さらに、枯渇したガス田の自動熱改革(ATR)テクノロジーとCCSを利用したデモサイズの植物がカシワザキ市に建設され、アンモニアと水素が生産されています。この小規模CCSアンモニアプロジェクトは、CCUでの運用経験を積み、日本の枯渇したガス貯水池のCO2貯蔵の可能性を評価することを目的としています。

中東とアフリカ

中東とアフリカでは、緑のアンモニアを製造するためのグリーン水素生産に重点が置かれているため、市場に有望な機会があります。サウジアラビア、アフリカ、モロッコ、ナミビアを含む主要な地域のプレーヤーは、グリーンアンモニアと水素の製造および輸出能力を拡大し、市場の成長を促進するために戦略を立てています。たとえば、エネルギーフォーラムによると、水素はサウジアラビアの将来のエネルギー景観の極めて重要な要素になる準備ができています。この国には、2030年までに年間400万トンの「クリーン」水素または同等のPTX製品を生産するという野心的な計画があります。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、市場の優位性を維持するために製品開発と能力拡大戦略を採用しました

Damao Banner Electric Power New Future Energy Co.、Ltd.、Jidian Shares、Ordos Ammonia Technology Co.、Ltd.、Inner Mongolia Shenfeng Green Chlorine Chemical Co.、Ltd。、およびShenzhen Energyは市場の重要なプレーヤーです。これらの企業は、持続可能性とパフォーマンスに対する進化する需要に対処する添加物の開発において、主要な投資が行われています。

プロファイリングされた主要な小規模のアンモニア企業のリスト

- Damao Banner Electric Power New Future Energy Co.、Ltd。(中国)

- Jilin Electric Power Co.、Ltd。(中国)

- Ordos Ammonia Technology Co.、Ltd。(中国)

- インナーモンゴルシェンフェングリーンクロリンケミカル社、Ltd。(中国)

- 深Shenzhenエネルギー(中国)

- CF産業(私たち。)

- hy2gen(ドイツ)

- 水素(米国)

- ヤラインターナショナル(ノルウェー)

- エネックス(チリ)

主要な業界の開発

- 2024年9月 - Tsubame Bhb Co.、Ltd。は、産業用途に使用される小さなアンモニア合成施設のために日本で2番目の商業命令を確保しました。新しく注文された施設の年間生産能力は500トンです。 Tsubame BHBは、小さなアンモニア製造施設と必要なアンモニア合成触媒の両方を提供します。同社はまた、将来これらの施設を拡大する可能性を調査しています。

- 2024年6月 - 主要なノルウェー肥料生産者であるヤラインターナショナルは、緑色のアンモニアを生産するために使用されるヨーロッパ最大のグリーン水素施設を立ち上げました。同社は、ノルウェーのポルスグランにあるヘロヤ植物で再生可能水素とアンモニアの生産を開始しました。ヨーロッパで最大の電解機を収容する施設は、ヤラの二酸化炭素排出量を削減するための努力の大きなマイルストーンを表しています。

- 2024年5月 - Toyo Engineering、Nippon Seisen、およびChubu Electric Powerは、給油車両や日本の発電に使用するためにオンデマンドの水素を生産する小さなアンモニア亀裂ユニットを開発する契約に署名しました。

- 2024年2月 - チリの硝酸アンモニウム生産者であるEnaex S.A.、およびNYK Bulk&Projects Carriers Ltd.は、チリから極東に銅製品を輸送するための燃料としての低炭素アンモニアの使用を調査するための合意に署名しました。両社間のコラボレーションは、銅製品を国際市場に輸送するためのより持続可能な代替品として、アンモニアを使用することの潜在的な利点を探ることを目指しています。

- 2023年12月 - サウジアラビアのACWA Powerは、インドネシアの国有電力プロバイダーPLNおよび肥料生産者PT Pupuk Indonesiaと提携して、インドネシアで最大のグリーン水素施設を開発しています。 2026年に商業事業を開始する予定のGaruda Hidrogen Hijau(GH2)プロジェクトは、600メガワットの太陽と風力発電を利用して、年間150,000トンのグリーンアンモニアを生産します。このプロジェクトは、10億米ドルを超える費用がかかると推定されています。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、製品、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2029 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2029 |

|

歴史的期間 |

2019-2022 |

|

ユニット |

価値(100万米ドル)とボリューム(キロトン) |

|

成長率 |

2024年から2029年までの33.2%のCAGR |

|

セグメンテーション |

製品によって

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2023年に1億5,000万米ドルと評価されており、2029年までに6億8,630万米ドルに達すると予測されています。

33.2%のCAGRを記録すると、市場は2024 - 2029年の予測期間中に着実に成長する予定です。

農業アプリケーションセグメントは、2023年に市場をリードしました。

ローカライズされた生産に対する需要の増加は、市場の成長を支援します。

ローカライズされた生産に対する需要の増加は、市場の成長を支援します。

専門家にお問い合わせください 専門家に相談する

- 2019-2029

- 2023

- 2019-2022

- 227

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート