ピンク水素市場規模、シェア及び業界分析、プロセス別(PEM電解、アルカリ電解、固体酸化物電解)、エンドユーザー別(製油所、アンモニア、メタノール、鉄鋼生産、輸送、その他)、地域別予測、2026-2034年

ピンクの水素市場サイズ

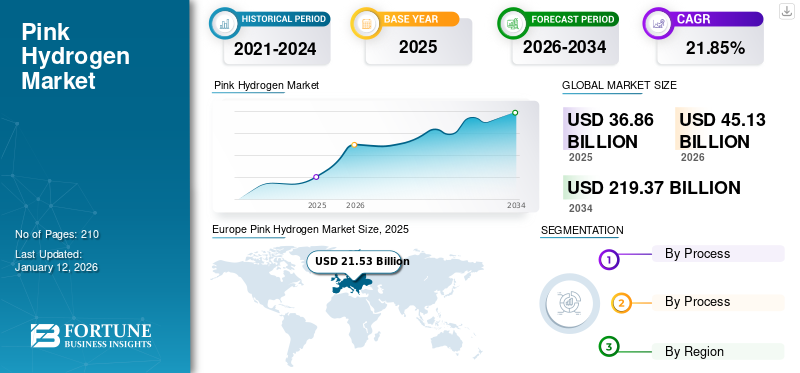

世界のピンク水素市場規模は2025年に368億6000万米ドルと評価された。市場は2026年の451億3000万米ドルから2034年までに2193億7000万米ドルへ成長し、予測期間中に21.85%のCAGRを示すと予測されている。欧州は2025年に58.40%の市場シェアでピンク水素産業を支配した。米国のピンク水素市場は大幅に成長し、2032年までに推定548億1000万米ドルに達すると予測されている。

ピンク水素は原子力エネルギーを用いて製造される水素の一種であり、一般的な製造プロセスである多重水電解を経る。公共分野での応用範囲が広い。水素需要全体に占める割合は一部に留まるものの、輸送・精製セクターを中心に用途拡大に向けた最近の進展は著しい。水素利用の拡大は原子力由来水素の需要を創出し、電力生成に寄与している。

COVID-19パンデミックは、各種水素を含む水素市場に悪影響を及ぼした。工場や生産施設の閉鎖、国境封鎖により水素生産が打撃を受けた。さらに、複数地域での応用事業の一時停止により、需要とサプライチェーンが混乱した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のピンク水素市場インサイト

日本では、エネルギー転換とカーボンニュートラル実現に向けて、原子力由来の電力を活用して製造するピンク水素への関心が高まっています。安定した電力供給と低炭素化の両立が求められる中、ピンク水素は産業用燃料、発電、モビリティ分野など、多様な用途で有望な選択肢として注目されています。また、水素サプライチェーンの構築や長期的なエネルギー自立の観点からも、国策との整合性が高く、導入メリットが明確です。高度な技術開発と安全性向上が進むことで、国内外のプロジェクトにおける採用機会がさらに広がり、日本市場における競争力強化につながります。

ピンク水素市場の動向

持続可能な未来に向けたゼロエミッション・クリーンエネルギー源への投資増加

世界的なゼロエミッション・クリーンエネルギーへの移行は、持続可能な未来に焦点を当てたトレンド要因である。ゼロエミッション規制に後押しされたクリーンエネルギープロジェクトへの政府主導の取り組みの増加が、意識を高めています。水素の多様な応用可能性も、原子力ベースのプロジェクトへの投資の主な理由の一つです。

- 例えば2021年9月、主要競争力あるエネルギー供給企業の一つであるエクセロン・ジェネレーションは、米国エネルギー省(DOE)の承認を得て、原子力発電による電解プロセスで「ピンク水素」(別名パープルH2)を生産すると発表した。

さらに、民間セクターによるゼロエミッション目標の累積的な採用も、市場における水素の機会を創出している。例えば、高温水蒸気電解法を用いることで、原子力発電所の蒸気タービンから発生する廃蒸気を利用して水素製造コストを削減できる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ピンク水素市場の成長要因

世界各国の多様な分野における水素応用拡大

水素は長年様々な産業で利用されてきたが、新たな応用分野の出現により近年急成長が観察されている。輸送・自動車産業は水素を活用する主要分野の一つである。燃料としての水素採用拡大に伴い、これらのセクターへの需要が高まっている。さらに主要自動車メーカーは気体水素を動力源とする燃料電池車(FCV)を開発中である。このためウォルマート、フェデックス、ブリヂストン、ファイアストン、コカ・コーラ、ホールフーズなどの主要企業は燃料電池産業用トラックを導入している。

- 例えば2023年2月1日、トヨタの水素自動車「ミライ」が航続距離延長と価格引き下げにより、カリフォルニア州と日本で再発売された。

今後数年間で、環境規制の強化により水素需要は増加する見込みである。政府機関による環境規制の強化により、ピンク水素産業の成長を後押ししているもう一つのエンドユーザーは製油所業界である。

例えば、2023年7月3日、インド石油公社(Indian Oil)の研究開発担当ディレクターであるSSV Ramakumar氏は、2050年までに同社の製油所における水素使用量の50%をグリーン水素に転換すべきだと述べた。さらに、同国初の商業規模グリーン水素プラントがパニパット製油所に建設され、年間7,000トン以上の生産能力を持つ予定だ。

化石燃料から水素への転換が産業成長を促進

水素はその優れた特性から近年広く利用されている。主な理由の一つは、技術開発が気候変動対策に寄与することである。さらに、化石燃料から水素への移行により、世界の一次エネルギー需要が増加している。エネルギーの大部分は化石燃料に依存しているが、エネルギー転換の流れを受け、多くの企業が水素ベースの応用技術へ移行しつつある。

例えば2023年1月12日、水素応用と気候変動を考慮したUAEは発電用原子力エネルギーの生産を開始しようとしている。現在バラカ原子力発電所の4基のうち2基が稼働中であり、各プラントの容量は1.4GWを超える。全4基が稼働すれば、UAEのエネルギー需要の最大25%を供給する見込みである。

抑制要因

原子力発電所の稼働不足が原子力由来水素の生産を制限している

ピンク水素は用途拡大に伴い複数の地域で急成長中である。複数の分野で需要があるにもかかわらず、ピンク水素を生産できる国はごくわずかです。これは、生産に原子力発電所を必要とするため、原子力発電所が利用できないことが原因です。

ブラジルとメキシコは、水素生産用の原子力発電所を有しているにもかかわらず、ピンク水素の生産には積極的ではありません。認知度の低さ、プロジェクトへの高い投資、ピンク水素生産のための高い初期資本が、成長を抑制する主な要因となっています。

ピンク水素市場のセグメント分析

プロセス別分析

PEM電解セグメントが優位性を示し、他プロセスを牽引

プロセス別では、PEM電解(高分子電解質膜)、アルカリ電解、固体酸化物電解プロセスに区分される。

世界的に、PEM電解(高分子電解質膜)は水素製造における一般的な電解プロセスの一つであり、市場の主要セグメントを占めています。高いエネルギー効率、高電流密度、低ガス透過性、広い動作温度範囲、容易な取り扱い・メンテナンスなどがその優れた特性です。PEMセグメントは2024年においてもピンク水素市場でより大きなシェアを維持しました。その高い効率性と低メンテナンス性から、PEMプロセスの需要は世界的に急速に増加している。したがって、PEM電解プロジェクトの数は日々増加している。

例えば、2023年7月には、中国の官民コンソーシアムが、PEM(プロトン交換膜電解)を用いた最大規模のグリーン水素プロジェクトに330億元(約45億米ドル)を投資した。このプロジェクトはモンゴルの豊鎮市近郊に立地し、3GWの風力・太陽光発電から年間5万トン以上のグリーン水素を生産する予定である。

エンドユーザー別分析

製油所における脱硫プロセスでの水素の役割拡大がセグメント成長を牽引

エンドユーザー別では、市場は製油所、アンモニア、メタノール、鉄鋼生産、輸送、その他に区分される。

この特定のセグメントでは、製油所が支配的であり、脱硫用水素の需要増加に牽引されています。製油所は、水素脱硫と呼ばれる化学的分離プロセスにおいて、生産する燃料から硫黄を除去するために水素を使用します。さらに、水素はアンモニアプラントにおいても重要であり、アンモニアの重要な原料です。

加えて、製鉄はエネルギー集約型産業であり、鉄鋼生産における鉄鉱石の還元に必要な熱のため脱炭素化が困難です。この工程では従来、必要な熱源として石炭に依存しており、二酸化炭素や一酸化炭素を排出していました。水素は、直接反応や燃焼における石炭を大部分代替することで、この工程からの炭素排出量を大幅に削減する選択肢を提供します。

地域別インサイト

本市場は、北米、欧州、アジア太平洋、その他の地域に地理的に分けて調査されています。

Europe Pink Hydrogen Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は、複数の用途に対する需要の増加と水素生産量の増加に伴い、世界のピンク水素市場シェアの大部分を占めています。用途には石油化学、鉄鋼、セメント、航空、重量物輸送などが含まれます。英国はピンク水素生産の主要国の一つであり、欧州地域におけるシェアの大部分を占めています。英国に加え、ロシアとスウェーデンが原子力由来水素のシェアを支配しています。同国の主導的立場を支える主な要因は、政府の後押しを受けたゼロカーボン排出目標と持続可能な未来への取り組みである。例えば2023年9月14日、ベイ水素ハブプロジェクトでは、電力会社所有の1.25GWヘイシャム2発電所から供給される電力と蒸気を固体酸化物電解槽プロセスに利用し、原子力由来水素の生産を開始する予定である。

北米は水素生産技術の進展により最も急速に成長している地域の一つである。同地域にはピンク水素を生産する主要な稼働中原子力発電所が存在し、世界のシェアに貢献している。例えば2022年には、米国エネルギー省(DOE)のエネルギー効率・再生可能エネルギー局と原子力エネルギー局が電力会社と連携し、原子力発電所における3つの水素実証プロジェクトを支援した。

アジア太平洋地域も水素利用の普及拡大に牽引され、最も急速に成長している地域の一つである。同地域は人口が広く、経済を非常に良好に牽引している。産業の発展と安定した政府活動により、人々の購買力は劇的に増加している。中国は水素生産活動の複数の進展に牽引され、アジア太平洋地域をリードし、水素市場を支配している。さらに、他の要因として、世界的な化学市場における大きなシェアと、その膨大な石油精製能力が水素需要の主要な源泉となっている。

ラテンアメリカや中東・アフリカを含むその他の地域も、ピンク水素生産の競争に参入しようとしている。多くの国々が、世界的な需要の高まりを受けて水素開発を進めている。湾岸諸国は化石燃料からクリーンエネルギーへの転換を目指し、水素製造プラントの建設を開始している。例えば2023年10月12日、アラブ首長国連邦(UAE)は原子力エネルギーを利用した電気分解による核水素製造の可能性を調査した。国内需要と輸出需要を満たすため、国内では成熟度が異なる7つの異なるプロジェクトが進行中である。

主要業界プレイヤー

主要プレイヤーは持続可能性を重視し、政府イニシアチブと連携して市場ポジションを強化

ピンク水素市場の成長は、主要プレイヤーであるエア・プロダクツ・アンド・ケミカルズ、OKG Aktiebolag、リンデ社などによる投資に焦点が当てられています。リンデ社は産業ガスおよびエンジニアリングソリューション分野のグローバル企業である。同社は1世紀以上にわたり水素を生産し、新たな水素製造技術の発明者でもある。

- 例えば、2022年9月、リンデ社はニューヨークに35MWのPEM(プロトン交換膜)電解装置を建設し、グリーン水素を生産すると発表した。このプラントはリンデが世界で設置する最大級の電解装置の一つとなり、米国における同社のグリーン液体水素生産能力を倍増させる見込みです。

主要ピンク水素企業一覧:

- シーメンス・エナジー (ドイツ)

- エア・プロダクツ・アンド・ケミカルズ (米国)

- OKG Aktiebolag (スウェーデン)

- リンデ社 (アイルランド)

- エクセロン・コーポレーション (米国)

- エア・リキード (フランス)

- ネル ASA (ノルウェー)

- Hydrogen Systems (デンマーク)

- Iberdrola SA (スペイン)

- SGH2Energy (米国)

主要産業動向:

- 2024年4月、インドは国内大手企業と規制対象の原子力セクターへの投資について協議中であり、クリーン電力への注力を含んでいる。この協議には、国内でのピンク水素の生産も含まれる。

- 2023年10月:米国政府は、水素生産のための7つの地域「ハブ」に対し70億ドルの資金提供を発表。クリーンに生産された水素は、肥料・鉄鋼産業における化石燃料の代替や、産業用トラックなど電化が困難な車両への転換を通じて、地球温暖化対策に貢献し得る。

- 2023年10月:中国では先進技術を搭載した国産原子力発電施設が生産ラインから出荷され、20基以上の次世代原子炉が計画中である。これらはより多くのクリーンエネルギーを供給し、国の成長を推進するために設置される。

- 2022年4月:米国エネルギー省(DOE)のエネルギー効率・再生可能エネルギー局および原子力局は、原子力発電所における3つの水素実証プロジェクトを支援するため、電力会社との協力を開始している。

- 2021年2月:原子力産業評議会(NIC)が策定した水素ロードマップによれば、2050年までに英国のクリーン水素の3分の1は原子力発電によって生産される可能性がある。NICは、ビジネス・エネルギー・クリーン成長担当大臣と原子力産業協会(NIA)が共同議長を務め、英国における原子力推進のための官民連携戦略を策定している。li>

レポート内容

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは21.85% |

|

単位 |

価値(10億米ドル)および数量(千トン) |

|

セグメンテーション |

プロセス別

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の世界市場規模は451億3000万米ドルであった。

グローバル市場は、予測期間中に21.85%のCAGRで成長すると予測されています。

欧州のピンク水素市場規模は2026年に266億1000万米ドルに達した。

プロセスに基づいて、PEM電気分解(ポリマー電解質膜)セグメントは、支配的なグローバル市場シェアを保持しています。

世界の市場規模は2034年までに2193億7000万米ドルに達すると予測されている。

製油所システムの需要の増加は、市場の成長を推進する重要な要因です。

Siemens Energy、Linde Plc、およびAir Liquidは、市場全体で積極的に運営されているトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート