廃棄物からディーゼルへの市場規模、シェアおよび業界分析、原料別(プラスチック廃棄物、バイオマス、産業廃棄物、都市固形廃棄物、ゴム廃棄物など)、技術別(接触解重合、ガス化+FT、水熱液化(HTL)、熱分解など)、エンドユーザー別(自動車、工業、発電、海洋)、および地域予測、2026~2034年

廃棄物からディーゼルへの市場の概要

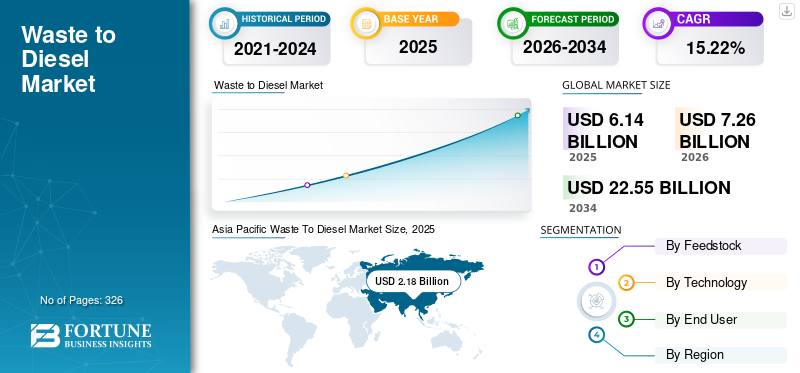

2025年の世界の廃棄物由来ディーゼル燃料市場規模は61億4,000万米ドルと評価された。同市場は、2026年の72億6,000万米ドルから2034年までに225億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)15.22%を示すと見込まれている。2025年時点で、アジア太平洋地域は35.5%の市場シェアを占め、廃棄物からディーゼル燃料への転換市場を牽引した。

廃棄物のディーゼル化とは、プラスチック廃棄物、都市固形廃棄物、バイオマス、産業残渣、ゴム廃棄物などのさまざまな廃棄物を、高度な熱化学技術によってディーゼル範囲の燃料に変換するプロセスを指します。これらの技術には通常、熱分解、ガス化とそれに続くフィッシャー・トロプシュ合成、触媒的解重合、および水熱液化が含まれます。このプロセスでは、複雑な廃棄ポリマーと有機物を炭化水素に分解し、使用可能なディーゼル燃料に精製できます。ディーゼル施設は廃棄物を埋め立て地から転用し、従来の化石燃料への依存を減らすことで循環経済の原則をサポートします。また、従来の石油ベースのディーゼルと比較して、ライフサイクルにおける温室効果ガス排出量の削減にも貢献します。

市場は世界的な廃棄物発生量の増加によって牽引されると予想されており、再生可能エネルギー、埋め立て依存度を減らす圧力が高まっています。プラスチックの廃棄と炭素排出に関する厳しい環境規制により、政府や業界は先進的な廃棄物燃料化技術の導入を奨励しています。輸送、海洋、産業部門における代替燃料や低炭素燃料への需要の高まりが、市場の拡大をさらに後押ししています。熱分解、ガス化、触媒アップグレードにおける技術の進歩により、変換効率と燃料の品質が向上し、商業的な実現可能性が高まりました。さらに、多くの国における循環経済モデルへの移行とエネルギー安全保障への懸念により、廃棄物をディーゼルに変換するインフラへの投資が加速しています。

Agilyx Corporation、Plastic Energy、Enerkem、Brightmark、および Fulcrum BioEnergy は、この市場の主要企業の 1 つです。これらの企業は、大規模な精製インフラ、高度な熱化学変換技術の統合、原料調達ネットワーク、廃棄物管理とエネルギーバリューチェーン全体にわたる戦略的パートナーシップを通じて、廃棄物からディーゼルへの生産を推進する上で重要な役割を果たしています。これらは、商業化、生産能力の拡大、技術の最適化、および世界的な低炭素燃料流通ネットワークの開発に貢献します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

廃棄物からディーゼルへの市場動向

スケーラブルなモジュール型変換システムへの傾向が市場の成長を加速

市場の決定的な傾向は、地域固有の廃棄物の流れを処理するためにローカルに導入できる、拡張性の高いモジュール式変換システムへの移行です。従来、初期のプロジェクトは 1 日あたり数トンのみを処理するパイロット規模のプラントに依存していましたが、最近の商用導入では 1 日あたり 50 ~ 200 トンのクラスに移行しつつあります。これらの施設では、より優れた熱回収、自動原料処理、既存の製油所との統合を備えた先進的な熱分解反応器などの技術が使用されています。輸送コストと物流コストが上昇するにつれ、集中型の巨大プラントと比較して、廃棄物発生地点の近くに複数の中型廃棄物燃料転換ユニットを配備することがますます魅力的になっています。この分散化の傾向は、リモート監視と最適化を可能にし、人員配置の必要性を減らし、稼働時間を改善するデジタルプロセス制御の改善によって支えられています。主要な産業クラスターは現在、これらのモジュラーユニットを、プラスチックリサイクル施設、MSW選別センター、使用済みタイヤ処理施設が同じ場所に設置されている大規模なハブに積極的に統合し、廃棄物変換の地域エコシステムを構築しています。この傾向は、廃棄物からディーゼルへの導入を成功させるには、中核となる変換技術だけでなく、上流の廃棄物収集および下流の燃料供給ネットワークとの堅牢な統合も必要であるという考えを強化しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促す廃棄物発生量の増加と環境基準の強化

廃棄物からディーゼルへの市場成長の主な原動力は、廃棄物の発生と環境基準の強化により、埋め立て処分が経済的魅力や政治的に受け入れられにくくなっていることにあります。都市人口が拡大し、消費パターンがパッケージ製品に移行するにつれて、プラスチック廃棄物と混合都市廃棄物の量は年々着実に増加しています。同時に、多くの政府は、より厳しい埋立税、使い捨てプラスチックの禁止、従来の廃棄コストを大幅に増加させる拡大生産者責任政策を実施しています。この組み合わせにより、代替の廃棄物価値化経路への強力な経済的推進が生まれ、廃棄物をディーゼルや他の使用可能な燃料に変換することが経済的に実行可能な選択肢になります。ネットゼロ目標に取り組む企業は、廃棄物由来のディーゼルを既存の燃料プールに混合したり、社内の持続可能性に関する義務を満たしたりすることで、スコープ 1 およびスコープ 3 の排出量を削減できる可能性にも魅力を感じています。従来のディーゼルは依然として重物流や産業活動の基幹燃料であるため、二酸化炭素排出量を削減しながら要求仕様を満たす代替品を生産するという魅力は、地域全体で商業的な勢いと投資への関心を高めます。

市場の制約

市場の成長を制限する世界中の不安定な規制状況

市場拡大に対する主な制約の 1 つは、政策の不確実性と地域間の一貫性のない規制上のインセンティブであり、投資家やプロジェクト開発者に財務リスクをもたらします。一部の管轄区域では、税額控除、再生可能燃料混合義務、廃棄物から燃料への経路を優先する埋め立て地転用追加料金などのインセンティブを提供していますが、他の多くの管轄区域には安定した長期的な枠組みがありません。インセンティブプログラムが短期間であるか、政治的変化の影響を受ける地域では、金融業者は予測可能な収益を必要とするリードタイムの長いプロジェクトに資金を投入することに消極的です。この矛盾は、さまざまな政策制度において再生可能または持続可能なディーゼルとして認定されるものの定義が異なることによってさらに悪化し、認証、クレジットの適格性、およびライフサイクル排出量計算に関する混乱を引き起こしています。調和のとれた燃料品質基準と、環境上の利点から価値を確保するための明確な道筋がなければ、企業は資産の滞留や施設のパフォーマンスの低下に直面する可能性があります。その結果、開発者は多くの場合、規制のシグナルが弱い地域の優先順位を下げながら、少数の支持的な市場に焦点を当て、それによって広範な世界的な普及が抑制されることになります。政策の枠組みがより整合性があり耐久性のあるものになるまで、この制約により、廃棄物からディーゼルへのインフラストラクチャーの規模拡大と地理的多様化が遅れ続けるでしょう。

市場機会

原料ソースの範囲を拡大して新たな成長経路を創出

廃棄物からディーゼルへの分野における重要なチャンスは、従来の原料ストリームを超えて原料ストリームの範囲を拡大することにあります。プラスチック混合都市ごみ、有機物を多く含む廃棄物、複合材料など、より困難な廃棄物カテゴリーに向けて。多くの地域では基本的な分別インフラしか整備されていないため、大量の廃棄物が最小限のエネルギー回収で埋め立てられるか焼却されています。集中的な前処理を行わずに異種廃棄物を処理できる技術を導入すると、未開発の原料供給が膨大に広がります。たとえば、改良された熱水液化プロセスは、現在他の経路では不経済である有機廃棄物や湿った廃棄物を変換できる一方で、接触解重合の変種は、そうでなければ焼却されるか低価値で機械的にリサイクルされる混合ポリマー流を処理できるようになってきています。この原料の拡大は、ディーゼル範囲の潜在的な生産量を増加させるだけでなく、原料の取得コストを削減し、利用率を向上させることによってビジネスケースを強化します。さらに、廃棄物からディーゼルへの施設を炭素クレジット市場や主要管轄区域の再生可能燃料基準と結び付けることで、事業者は追加の収益源を獲得し、長期的なプロジェクトの実行可能性を高めることができます。これは、新規参入者と既存のプレーヤーにとって、事業を拡大し、廃棄物の収集、処理、変換、燃料分配全体にわたって垂直統合するための有意義な機会を提供します。

市場の課題

市場の成長を制限する廃棄物の流れの複雑さと変動

廃棄物からディーゼルへのプロジェクトの中心的な課題は、廃棄物の流れの複雑さと変動性であり、これはプラントのパフォーマンス、燃料品質、運用コストに直接影響を与えます。専用のバイオマスやバージン植物油などの均質原料とは異なり、混合プラスチック、都市固形廃棄物、産業廃棄物などの廃棄物の流れは、組成、エネルギー含有量、水分、汚染物質が大きく異なります。この変動は、適切に管理されない場合、収量の変動、反応器内の腐食の問題、触媒の失活、および製品の品質の不安定を引き起こす可能性があります。洗浄、選別、メンテナンスのための頻繁なダウンタイムを発生させることなく、この変動に確実に対応できる変換処理プラントを設計すると、エンジニアリングの複雑さとコストが増加します。実際には、事業者は多くの場合、変換前に不活性物質、水分、および非炭化水素画分を除去するためにフロントエンドの選別および前処理施設に多額の投資をしなければならず、その結果、資本支出が増加し、プロジェクトのマージンが減少します。さらに、厳しいディーゼル仕様基準を満たすには、投入原料の品質に敏感な追加のアップグレード、精製、および品質保証の手順が必要です。その結果、業界は原料の幅広さと経済的パフォーマンスの間のトレードオフと格闘し続けており、高効率、低コストの廃棄物からディーゼルへの変換が技術的にも商業的にも困難になっています。

セグメンテーション分析

原料別

プラスチック廃棄物中の高い炭化水素含有量がセグメントの成長を牽引

市場は原料に基づいて、プラスチック廃棄物、バイオマス、産業廃棄物、都市固形廃棄物、ゴム廃棄物などに分類されます。

プラスチック廃棄物は、2025 年の廃棄物からディーゼル燃料への市場シェアの約 53.29% を占めます。プラスチック廃棄物は、その高い炭化水素含有量とエネルギー密度により、投入量 1 トンあたり比較的高い液体燃料収量を可能にするため、世界市場で最も重要かつ広く導入されている原料です。多くの地域では依然として効果的なリサイクルシステムが不足しているため、包装、消費財、工業製品からプラスチックが大量に発生しており、プラスチックのかなりの部分が最終的に埋め立てまたは焼却されていることを意味します。これにより、プラスチックを熱分解や接触解重合などの熱化学変換経路に転用する環境圧力と規制上のインセンティブの両方が生まれます。集中的な選別を行わずに混合プラスチックの流れを処理できる技術が普及しており、以前はリサイクル不可能と考えられていた材料を処理できるため、投資を集めています。各国が使い捨てプラスチックの禁止を強化し、埋め立てコストの上昇を課す中、プラスチックからディーゼルへのシステムは商業的に魅力的なものとなり、プレーヤーは廃棄物転用と燃料生産の両方を収益化できるようになる。

都市固形廃棄物は、予測期間中に 16.06% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

セグメントの成長をリードする熱分解技術のシンプルな設計とモジュール式の拡張性

技術セグメントに基づいて、市場は触媒解重合、ガス化+ FT、熱水液化(HTL)、熱分解など。

熱分解は市場シェアの約 55.45% を占めます。熱分解は、世界の廃棄物からディーゼル燃料への分野で最も商業的に導入され、成熟した技術であり、その比較的シンプルさ、モジュール式の拡張性、および幅広い廃棄物原料、特にプラスチック、タイヤ、炭素質産業残留物への適用可能性が広く評価されています。酸素の不在下で原料を熱分解することにより、熱分解により液体凝縮物が生成され、これをさらに精製してディーゼルおよび他の炭化水素製品を生成することができます。その人気の理由は、資本コストが低いことと、小規模から中規模の施設で運用できるため、廃棄物発生源の近くでの展開が可能になり、輸送コストが削減できることです。このモジュール性は、アジア太平洋地域、南米、新興国の一部など、大規模な一元化されたインフラストラクチャを欠く地域で市場の成長を促進しました。多くのプロジェクトでは、燃料の安定性を高め、地域のディーゼル仕様を満たすために、熱分解と下流の品質向上ユニットを組み合わせています。

触媒解重合は、予測期間中に 16.67% の CAGR で成長すると予想されます。

エンドユーザー別

セグメントの成長を促進するための自動車部門のディーゼルへの依存度の高さ

エンドユーザーに基づいて、市場は自動車、産業、発電、海洋に分類されます。

自動車セグメントは、2025 年の市場で約 49.38% の最大シェアを占めます。自動車セグメントは、自動車分野の最大の最終用途です。ディーゼル燃料世界的に普及しており、市場の重要な推進力となっています。大型車両、商用車、バス、物流トラックは効率性と航続距離をディーゼルに依存し続けており、車両運行会社による持続可能性への取り組みと並行して、代替ディーゼル源への需要も高まっています。プラスチック廃棄物、MSW、工業用ポリマーなどの原料から生産される廃棄物由来ディーゼルは、エンジンに大きな改造を施すことなく、既存のディーゼルプールにブレンドしたり、専用の低炭素燃料プログラムで使用したりできます。主要市場における排気管排出基準の厳格化や炭素強度削減プログラムなどの規制圧力により、移行燃料として低炭素ディーゼル代替品の採用が促進されています。さらに、大企業の持続可能性目標や燃料調達戦略には、スコープ 1 の排出量を削減するための実行可能な経路として廃棄物からディーゼルへの燃料転換が組み込まれることが増えています。

自動車セグメントは 2 番目に主要なセグメントであり、2025 年には 8.57% のシェアを獲得します。

廃棄物からディーゼル市場の地域別の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 11 億 3,000 万米ドルと評価され、世界市場の約 18.43% を占めています。北米の市場は、プラスチック廃棄物の転用に対する強い規制圧力、輸送および産業部門における高いディーゼル需要、新興エネルギー技術への豊富な投資資本の組み合わせによって動かされています。米国だけでも年間数億トンの都市固形廃棄物が発生しており、プラスチックがその大きな割合を占めています。これは、熱分解や触媒による解重合などの変換技術のための原料が大量に存在することを意味します。米国のいくつかの商業熱分解施設は、使用済みプラスチックをディーゼル範囲の燃料に変換するよう委託されており、廃棄物収集当局と燃料生産者の提携はカリフォルニア州やテキサス州などの州全体に拡大している。カナダでも同様の取り組みが注目を集めており、州の命令により廃棄物燃料化の導入が奨励されている。この地域の強力な物流インフラはモジュール式ユニットの分散展開をサポートしており、生産者は主要な廃棄物ハブの近くに廃棄物変換プラントを設置できます。

米国の廃棄物からディーゼル市場へ

米国市場は、2025年に9億8,000万米ドル、2026年には11億4,000万米ドルと推定されています。米国市場は、先進的な廃棄物管理インフラストラクチャー、輸送および産業部門での高いディーゼル消費量、熱分解および触媒変換プロジェクトへの積極的な民間投資によって牽引されています。規制がプラスチック廃棄物の転用と低炭素燃料クレジットに重点を置いているため、新興市場と比較してこの地域のシェアはさらに高まっています。

ヨーロッパ

欧州は2025年に16億ドルを占め、世界の収益の約25.89%を占めた。ヨーロッパの廃棄物からディーゼルへの環境は、厳しい環境法、野心的な二酸化炭素削減への取り組み、確立された廃棄物管理インフラによって形成されています。欧州連合内の国々は歴史的に、廃棄物を埋め立て地から転用する取り組みを主導しており、その結果、燃料への変換を促進する細心の注意を払って廃棄物の流れが分別されてきました。たとえば、西ヨーロッパのいくつかの国では、高度な変換技術を活用した強力なリサイクルおよび材料回収スキームにより、埋め立て地転用率が 70% を超えています。中央および北ヨーロッパの一部では、ガス化とフィッシャー・トロプシュ合成を組み合わせて、混合都市固形廃棄物をディーゼル範囲に変換する試験が行われている。炭化水素一方、南ヨーロッパ地域では、農業廃棄物やプラスチック廃棄物の処理に熱分解装置の導入が増えています。さらに、包装に対する生産者責任の拡大など、循環経済への取り組みの拡大により、変換できる使用済みプラスチックの量が増加しています。ヨーロッパでは貨物輸送や産業用途でのディーゼル需要が依然として高く、各国政府が低炭素燃料の採用を奨励しています。

ドイツの廃棄物をディーゼル市場へ

ドイツの市場規模は、2025 年に 4 億ドル、2026 年に 4 億 8 千万ドルと推定されています。ドイツの市場需要は、厳格な埋立地転用目標と成熟したリサイクル エコシステムによって支えられています。そのシェアは、高度な廃棄物分別システムと、高品質ディーゼル生産のためのガス化 + FT および触媒解重合を利用するパイロット プロジェクトによって強化されています。

英国の廃棄物からディーゼル市場へ

英国市場は、2025年に2億4,000万米ドル、2026年には2億8,000万米ドルと評価されています。政策的奨励金が循環経済ソリューションと低炭素燃料、特に輸送および産業用途を促進するため、英国のシェアは急速に成長しています。強力な環境保護義務と拡大する転換施設の組み合わせにより、英国は欧州の世界市場規模への顕著な貢献国としての地位を確立しています。

アジア太平洋地域

アジア太平洋市場は2025年に最大の地域となり、その価値は21億8,000万米ドルに達し、世界収益の約35.43%を占めます。アジア太平洋地域は、急速な都市化、高い人口密度、増加する廃棄物発生により、世界市場を支配しています。東京、上海、デリー、ジャカルタなどの大都市圏では、大量の都市固形廃棄物が発生しており、その多くにはプラスチックや有機物質が多く含まれています。伝統的な廃棄物管理アジアの多くの地域では、システムが対応に追随するのに苦労しており、多くの場合、オープンダンピングや非公式の焼却が行われているため、政府や民間開発者は、この廃棄物から価値を引き出すための高度な変換経路に目を向けています。中国とインドの産業クラスターは、混合プラスチックをディーゼル範囲の生産物に加工するために、リサイクルセンターの近くにモジュール式熱分解プラントの統合を開始しており、東南アジア諸国では、地域の需要をサポートするために原料処理施設が増加しています。

中国の廃棄物をディーゼル市場へ

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025年には9億8000万米ドル、2026年には11億7000万米ドルと推定されています。中国は、都市化と急速な産業拡大による膨大な廃棄物の発生により、世界最大の国内市場シェアの1つを占めています。この国のモジュール式熱分解プラントとMSW変換インフラへの投資は、他のアジア経済と比較して大量の廃棄物由来ディーゼル生産を支えています。

インドの廃棄物をディーゼル市場へ

インドは、2025年に4億米ドル、2026年に4億8000万米ドルと推定されています。プラスチック廃棄物の量が急増し、特に大都市で都市廃棄物システムが近代化するにつれて、インドのシェアは拡大しています。輸送、農業、その他の分野でのディーゼル需要の増大発電新興プロジェクトと組み合わせることで、インドをアジア太平洋地域内の急速に新興市場として位置づけています。

日本の廃棄物をディーゼル市場へ

日本の市場価値は2025年に2億8000万米ドル、2026年には3億4000万米ドルと推定されました。日本の市場シェアは、強力な技術導入、厳格な排出基準、効率的な廃棄物収集システムによって支えられています。産業需要の集中と廃棄物変換と既存の燃料ネットワークの統合により、日本の世界市場への着実な貢献が維持されています。

ラテンアメリカ

ラテンアメリカは 2025 年に 6 億 9,000 万米ドルを占め、世界の収益の約 11.22% を占めました。ラテンアメリカでは、各国が廃棄物の蓄積という課題に直面し、エネルギーコストの変動の中で代替エネルギーソリューションを模索する中で、市場は発展しています。サンパウロ、メキシコシティ、ブエノスアイレスなどの大都市中心部では、年間数百万トンの都市廃棄物が発生しており、その大部分をプラスチックと有機廃棄物が占めています。この地域の従来の廃棄物処理システムでは十分な埋め立て能力が不足していることが多く、自治体はより広範な統合廃棄物管理計画の一環として廃棄物燃料化技術の検討を進めています。地元の原料供給を活用して、スクラッププラスチックや産業残留物をディーゼル範囲の燃料に変換する熱分解およびガス化施設を設立するための官民のパートナーシップが生まれ始めています。さらに、ディーゼル駆動のトラック、バス、機械が普及しているラテンアメリカの重輸送部門や工業部門でもディーゼル消費が引き続き堅調です。一部の国では、従来型ディーゼルの輸入コストが高く、燃料価格が定期的に高騰しているため、代替燃料の国内生産がさらに奨励されています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に 5 億 5,000 万米ドルと評価されています。中東およびアフリカ地域には、対照的な廃棄物量、エネルギー消費パターン、インフラの成熟度を特徴とする独特の市場があります。中東では、特に急速に都市化が進むGCC諸国で一人当たりの廃棄物発生量が多く、埋め立てへの依存を減らし、エネルギーを回収するための廃棄物変換技術への関心が高まっています。化石燃料セクターが強力な国は、エネルギーポートフォリオの多様化、特にディーゼル発電機が広く使用されている遠隔操作や工業地帯への電力供給のための補完的な経路として、廃棄物からディーゼルへの転換を模索している。プラスチックを処理する高度な熱分解施設とゴム廃棄物を使用可能な燃料に変えるために、大都市中心部の近くで廃棄物処理が試験的に行われており、廃棄物管理とエネルギー需要の両方に対処するのに役立っています。

GCC廃棄物をディーゼル市場へ

GCC市場は、2025年に2億5,000万米ドル、2026年には2億9,000万米ドルと推定されています。GCCの市場シェアは、一人当たりの廃棄物発生量の多さと埋め立て依存の削減とエネルギー源の多様化を目指す政府の取り組みにより、選択的に拡大しています。サウジアラビア、UAE、および近隣諸国の廃棄物からディーゼルへのプロジェクトは、ディーゼル消費量が多い地域のプラスチックと産業廃棄物を活用しています。

競争環境

主要な業界プレーヤー

大量の廃棄物からディーゼルへのポートフォリオが企業の市場シェアを急拡大

Agilyx Corporation、Plastic Energy、Enerkem、Brightmark、および Fulcrum BioEnergy は、業界の主要企業の一部です。これらの企業は、技術革新の推進、商業展開の拡大、廃棄物燃料化ソリューションと広範な廃棄物管理およびエネルギー システムの統合において極めて重要な役割を果たしています。混合プラスチックのケミカルリサイクル、廃棄物の熱分解、下流の燃料合成によるガス化などの高度な変換技術を開発して商品化することで、埋め立て地や焼却炉に行き着く廃棄物の流れを価値のあるディーゼル範囲の燃料に変換することに貢献しています。彼らの取り組みは、新たなビジネスモデルを検証し、テクノロジーリスクを軽減し、歴史的に資本集約的であった分野への投資を誘致するのに役立ちます。

- 2022 年、ヴァージン グループとアジリックス コーポレーションは協力して、リサイクルが難しいプラスチック廃棄物を合成原油に変換し、その後、低炭素燃料に精製できるようにしました。この取り組みは、現在限られている持続可能な代替燃料の供給を拡大しながら、リサイクル不可能なプラスチックを埋め立て地から転用することを目的としています。 2050年を目標とする広範なネットゼロ戦略の一環として、ヴァージン・グループは自社のポートフォリオ事業内でこれらの燃料を使用する予定であり、ヴァージン・アトランティック航空も早期導入者となることが期待されている。

ディーゼル会社にとっての主要な廃棄物のリスト

- ブライトマーク(私たち。)

- アギリックス社(米国)

- プラスチック・エナジー(英国)

- エナーケム (カナダ)

- クリーンインダストリーズ(カナダ)

- コバンタ(米国)

- WasteFuel (米国)

- ネクサス燃料(私たち。)

- フルクラム・バイオエナジー社(米国)

- Bioelektra Group (ポーランド)

主要な産業の発展

- 2025 年 11 月:Viva Energy と Cleanaway Waste Management は、中古品を使用してオーストラリアで再生可能ディーゼルを生産するために提携しました。食用油(UCO)。この契約に基づき、クリーンアウェイはラバートン処理施設からUCOを供給し、それを適切な原料に精製することになる。ビバ・エナジーはすでにビクトリア州ジーロング製油所でパイロット試験を実施し、精製されたUCOを原油と共処理して再生可能燃料製品を生成している。この取り組みは、国内の原料供給を強化し、廃棄物回収と燃料生産を結びつける循環モデルを促進することを目的としています。

- 2025 年 8 月:MoeveとApicalは、VINCI Group傘下のCobra ISの子会社であるGrupo CobraとMasaに、スペイン最大の第2世代バイオ燃料プラントにおける電気、配管、機械工事の契約を締結した。この施設はパロス・デ・ラ・フロンテーラ(ウエルバ)のモーヴェのラ・ラビダ・エネルギー・パークの隣で開発中で、投資額は約12億ユーロに相当する。この工場は、SAF や再生可能ディーゼル (HVO100) などの持続可能な燃料を年間 50 万トン生産するように設計されており、農業残渣と使用済み食用油を原料として利用します。

- 2025 年 6 月:Sprague Operation Resources LLC は、スタテン アイランド フェリーを含むニューヨーク市の船舶に再生可能ディーゼルを供給するためにニューヨーク市市全域行政サービス局に選ばれました。この契約は、船舶を温室効果ガス排出量の少ない燃料に移行するという、2024年10月に発表された市の計画を支援するものである。

- 2024 年 11 月:Technip Energies は、以下に焦点を当てたポルトガルのプロジェクトについて、Galp SGPS S.A. からエンジニアリング、調達サービス、および建設管理契約を確保しました。持続可能な航空燃料 (SAF)、再生可能ディーゼルとグリーン水素。この開発はシネスにあるガルプの既存製油所で行われ、ガルプと三井物産は再生可能ディーゼルとSAFの生産能力を拡大する合弁会社を設立する予定だ。

- 2021 年 2 月:Maire Tecnimont S.p.A. は、子会社 NextChem を通じて、南米で再生可能ディーゼル バイオリファイナリーを開発するため、Essential Energy USA Corp. とフロントエンド エンジニアリング デザイン (FEED) 契約および覚書を締結しました。顧客の最終投資決定を待つまで、この施設は先進的な非食品バイオ原料を使用して高品質の再生可能ディーゼルを年間 200,000 トン生産する予定です。 NextChem は独占的な EPC 請負業者として機能し、2023 年の操業開始を目指します。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.22% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

原料別

|

|

テクノロジー別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 61 億 4000 万米ドルで、2034 年までに 225 億 5000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 8,000 万米ドルでした。

市場は、予測期間中に 15.22% の CAGR を示すと予想されます。

原料別では、プラスチック廃棄物セグメントが市場をリードすると予想されている。

廃棄物発生量の増加と環境基準の強化が市場の拡大を推進しています。

Agilyx Corporation、Plastic Energy、Enerkem、Brightmark、および Fulcrum BioEnergy が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート